Бухгалтерский баланс – базовый элемент годовой отчетности юридических лиц. Для ИП обязанность его составления не предусмотрена. Индивидуальные предприниматели освобождены от необходимости постановки учета статьей 6 закона 400-ФЗ от 06.12.2011. Однако многие бизнесмены используют формы в целях внутреннего контроля. Обобщенная финансовая информация позволяет оценивать рентабельность проектов и эффективность решений.

Структура бухгалтерского баланса

Законодательная основа хозяйственного учета в малом бизнесе представлена преимущественно федеральными актами. В список ключевых документов входят:

- закон № 402-ФЗ от 06.12.2011;

- рекомендации Минфина России № 64-н от 21.12.1998;

- приказ Минфина РФ № 86н от 13.08.2002;

- письмо Минфина РФ № П3-3/2015 от 03.06.2015.

Нормативные акты отвечают на вопрос, что такое баланс, а также дают подробные инструкции по его составлению. Рекомендации адресованы юридическим лицам. Тем не менее, изучение общих принципов обеспечит успешное управление финансами предприятия.

Бухгалтерская отчетность в 1С. Курс «Бухучет с Еленой Поздняковой». Открытый урок, 6 часть из 6

Бухгалтерский баланс для ИП – это комплексный анализ ресурсов и обязательств. Сдавать его никуда не потребуется. Структура документа будет стандартной. Отчет включает два равных по стоимости раздела.

| К этой категории предпринимателю следует относить стоимость основных средств с учетом износа (амортизации), запасы, материалы, деньги в кассе и на расчетном счете, остатки выплат по авторским договорам, патентам, дебиторскую задолженность. Официальное определение активов приведено в пункте 7.2 Концепции бухгалтерского учета. Документ одобрен президентским советом и советом Минфина России от 29.12.1997. Ключевыми характеристиками являются наличие контроля, и реальная возможность получения прибыли в будущем | Состав этой части бухгалтерского баланса будет обусловлен спецификой индивидуального предпринимательства. У ИП отсутствует уставной капитал. К категории пассивов можно отнести кредиторскую задолженность, обязательства по договорам займа, прочие долги. В группу следует включить все источники финансирования бизнеса |

Правила заполнения

Поскольку предприниматели не обязаны подавать в контролирующие органы бухгалтерский баланс, форма для них не разработана. Если коммерсант планирует составить документ, ему следует пользоваться упрощенным вариантом. Все базовые бланки утверждены приказом Минфина России № 66н от 02.07.2010.

Основой для внесения сведений служат проводки по хозяйственным операциям, синтетические и аналитические счета, а также обобщенные учетные данные. Порядок заполнения не отличается от стандарта. В оценке активов и пассивов частные бизнесмены руководствуются общими методиками. Правила утверждены для каждой позиции бухгалтерского баланса.

Сведения в таблицу вносят поэтапно:

- Реквизиты. В верхней части документа указывают персональные данные предпринимателя, дату составления баланса и единицы измерения (тысячи или миллионы рублей).

- Внеоборотные материальные активы. В эту категорию должны войти все имеющиеся у коммерсанта основные средства, а также незавершенные инвестиции в них.

- Нематериальные и финансовые активы. Здесь потребуется учесть доходные вложения, гарантированные поступления от патентов, авторских прав, интеллектуальных разработок.

- Запасы и деньги. С заполнением этой строки вопросов не возникает. Важно лишь охватить все средства предпринимателя, включая денежные эквиваленты.

- Прочие активы. Группа объединяет сведения о дебиторской задолженности, краткосрочных вложениях и инвестициях сроком не более года.

- Резервы. Поскольку уставного капитала у предпринимателя нет, в строке фиксируют только собственные источники финансирования. Так, в составе можно указать кризисный фонд, сформированный за счет доходов. Здесь же разрешено отражать добавочный капитал от проведения переоценки активов.

- Обязательства. Эта группа занимает сразу несколько строк в колонке пассивов. Делить долги следует по дате погашения на долго-, средне- и краткосрочные.

Одной из задач отчетности является идентификация экономической природы данных, для чего используют специальные коды. В обычном бухгалтерском отчете цифровые обозначения проставляют отдельно по каждой позиции. Особенности упрощенного бух. баланса продиктованы объединением строк. Их число заметно меньше чем в стандартном варианте. Указывать следует код показателя, имеющего наибольший удельный вес в калькуляции.

Отличия упрощенного учета перечислены в письме Минфина РФ № ПЗ-З/2016 от 29.06.2016. К таковым ведомство отнесло:

- признание кассового метода;

- отказ от двойной записи;

- смягчение требований к документированию хозяйственных фактов;

- уход от процедур обесценивания или переоценки активов;

- сокращение объема отчетов.

Ключевым условием составления документа считается сведение итоговых значений. Показатели в строках «Баланс» должны оказаться равными. В противном случае следует искать ошибку.

Важно! В 2018 году в правила составления документов внесли изменения (приказ Минфина России № 41 от 06.03.2018). Коррективы сводятся к ограничению области применения форм, а также уточнению бланков отчета о финансовых результатах и пояснений.

О бухгалтерии на разных налоговых режимах

Вести полноценный учет и составлять баланс целесообразно предпринимателям на общей системе обложения. При УСН такая необходимость возникает в случае стабильного повышения стоимости основных средств. Право на применение специального режима сохраняется у собственников активов с оценкой до 150 миллионов рублей (статья 346.12 НК РФ). О распространении нормы на ИП Минфин России заявил в письме № 03-11-11/55403 от 29.08.2017. Это означает, что контролировать стоимость имущества «упрощенцы» обязаны.

Вести учет на ЕНВД коммерсанты могут с целью предотвращения хищений и анализа рентабельности. Специфика режима не будет оказывать особого влияния на порядок оформления данных. За основу можно взять образцы балансов хозяйственных обществ, перешедших на ЕНВД.

Итоги

Составление полноценного бухгалтерского баланса для ИП невозможно. Имущество коммерсанта неразрывно связано с личными обязательствами. Более того, у предпринимателей в браке часть активов будет принадлежать супруге. Это обстоятельство существенно усложнит процедуру.

Частные бизнесмены не оплачивают уставный капитал, не приобретают акции, не распределяют прибыль. Они не должны выплачивать дивиденды. Традиционная форма годовой отчетности для ИП неактуальна. Даже при применении общего режима сдавать в контролирующие органы баланс не нужно.

Единственным вариантом является ведение упрощенного учета. Такие формы позволяют анализировать финансовые результаты, а также следить за соблюдением ограничений, предусмотренных налоговым законодательством.

Источник: newfranchise.ru

Бухгалтерский баланс ИП

Регистрация индивидуального предпринимателя сама по себе подразумевает ведение упрощенной формы бизнеса. Но обязано ли физическое лицо, занимающееся коммерческой деятельностью, вести бухгалтерскую отчетность? Что из себя представляет баланс ИП, и для чего он составляется? На эти вопросы ответим в данной статье.

В чем суть

Бухгалтерский баланс является частью годовой отчетности абсолютно всех организаций, поэтому регулярное сведение дебета и кредита – прямая обязанность бизнеса. В отношении ИП такого правила нет.

В ст. 6 Федерального закона № 402-ФЗ прописано, что предприниматели, ведущие учет доходов и расходов (или только доходов) в целях подсчета налогообложения, освобождаются от обязанности вести бухгалтерский учет, но вправе принимать упрощенный учет для своего контроля.

Структура баланса для ИП

В качестве проверки финансового состояния своего бизнеса каждому предпринимателю стоит составлять годовой баланс по упрощенной форме, утвержденной в 2014 году. Для ИП, которые не перешли на специальный налоговый режим и не ведут КУДиР, это нужно делать обязательно и сдавать бухгалтерскую отчетность в ФНС. В структуре любого баланса отражается актив (материалы, запасы, деньги, нематериальные активы и т.д.) и пассив (источники формирования актива).

Для ИП, которые не перешли на специальный налоговый режим и не ведут КУДиР, нужно обязательно составлять годовой баланс и сдавать бухгалтерскую отчетность в ФНС.

В 2017 году заполненный баланс ИП включает следующее:

Общая информация

Дата формирования данных, информация о предпринимателе (ИНН, коды ОКПО, ОКВЭД, ОКОПФ, ОКФС, адрес).

Активы:

- Материальные внеоборотные активы (остаточная стоимость основных средств, незавершенные инвестиции в них).

- Нематериальные внеоборотные активы (остатки по счетам за патенты, авторство, научные разработки).

- Запасы (остатки сырья, готовой продукции на складах, ГСМ, незавершенное строительство).

- Деньги и эквиваленты (остатки в кассе, на рублевых и валютных счетах в банках).

- Финансовые оборотные активы (дебиторская задолженность, вложения инвесторов сроком до 1 года).

- Баланс (итоговое значение).

Пассивы:

- Капитал и резервы (средства от переоценки внеоборотных активов, вложенные средства предпринимателя при открытии и созданные им резервные фонды).

- Долгосрочные займы (кредиты, по которым погашение планируется не раньше чем через год).

- Прочие долгосрочные финансовые долги (по облигациям, векселям).

- Краткосрочные займы (кредиты с планируемым погашением в срок менее одного года).

- Кредиторская задолженность (долги перед поставщиками, сотрудниками, налоговой), прочие краткосрочные обязательства, баланс.

Также документ должен быть подписан ИП с расшифровкой подписи и датой составления.

При заполнении упрощенного баланса действует то же правило – актив должен быть равен пассиву. Пример можно посмотреть тут.

Когда предприниматель регистрируется и начинает свою коммерческую деятельность, у него на руках имеются стартовые средства, которые вкладываются в покупку или аренду оборудования, производство или реализацию товаров и услуг. Баланс, правильно сведенный даже по упрощенной форме, дает ясную картину того, куда были направлены ваши вложения и каково фактическое положение финансовых дел.

Источник: zhazhda.biz

Сдают ли ИП бухгалтерский баланс или нет — для чего он нужен

Для ведения бухгалтерского учета предприниматели берут на себя обязанность по составлению на определенный период установленных форм отчетности. Среди них — бухгалтерский баланс.

Многие уполномоченные государственные и контролирующие органы считают его одним из основных документов, поэтому каждый бухгалтер должен четко понимать, какой действует порядок составления, сдают ли ИП бухгалтерский баланс в целом.

О сдаче баланса предпринимателями указано в Письме Минфина № 66н

Что такое бухгалтерский баланс

До внесения изменений бухгалтерский баланс именовался формой 1. В 2019 году документ считается одним из наиболее значимых во время составления годовой отчетности.

Важно! Составляя бухгалтерский баланс, ИП заносят в него данные относительно финансового положения по состоянию на 31 декабря отчетного календарного года.

Это необходимо делать с целью предоставления отчетности по первому требованию уполномоченным государственным контролирующим органам, в том числе региональному представительству налоговой службы. Более того, рассматриваемая отчетность используется дополнительно:

- индивидуальным предпринимателем;

- руководством компании — если юридическое лицо;

- ТОП-менеджерами.

Баланс предоставляет возможность ознакомиться с полной картиной проделанной работы за отчетный календарный год, причем в финансовом эквиваленте. Именно по этой причине многие российские индивидуальные предприниматели отдают предпочтение формированию бухгалтерского баланса для полного контроля во время развития собственного бизнеса (не имеет значения, упрощенка используется либо ЕНВД).

Бухгалтерский баланс — отчетная форма

Бухгалтерский баланс, вне зависимости от того, УСН применяется либо иной режим налогообложения, в обязательном порядке включает активы и пассивы компании. Под активами подразумевается отображение всех без исключения ресурсов, которые только имеются на балансе фирмы индивидуального предпринимателя. В данном случае стоит говорить обо всех активах и внеоборотных средствах, включая:

- имеющуюся недвижимость;

- эксплуатируемое оборудование;

- финансовые инвестиции.

В учет берется все то, что не может быть возвращено в течение минимум одного календарного года.

Дополнительная информация! Пассивами бухгалтерского баланса принято считать любые источники для финансирования активов. Не стоит забывать о том, что основная особенность документа заключается в необходимости совпадения разделов в полном объеме.

Цели его сдачи

Необходимо понимать, что бухгалтерский баланс — это один из базовых элементов годовой отчетности, которая используется юридическими лицами. Для индивидуальных предпринимателей не установлены обязательные условия в использовании. Более того, согласно нормам федерального законодательства, они полностью освобождены от необходимости совершать постановку на учет.

Несмотря на это, большая часть индивидуальных предпринимателей используют рассматриваемую форму с целью ведения внутреннего контроля. Благодаря данным финансовым сведениям, у ИП появляется возможность:

- оценить рентабельность ранее разработанных и уже используемых проектов — возможно, некоторые из них предстоит закрыть или доработать с целью повышения уровня дохода, выдачи премиального процента работникам за успешную разработку и пр.;

- проанализировать эффективность принятых управленческих решений — как правило, это проявляется в показателях суммарного годового дохода. По результатам полученных данных можно оценить свои силы, к примеру, во время принятия решения приобрести жилье в ипотеку.

НК РФ определяет цели и задачи баланса

Выясняя, ИП сдают баланс или нет, стоит говорить о том, что сдача документа целесообразна при использовании общего режима налогообложения. По сути, для индивидуальных предпринимателей отчетность считается комплексным анализом имеющихся ресурсов и возложенных обязательств. Сдача не требуется согласно нормам федерального законодательства.

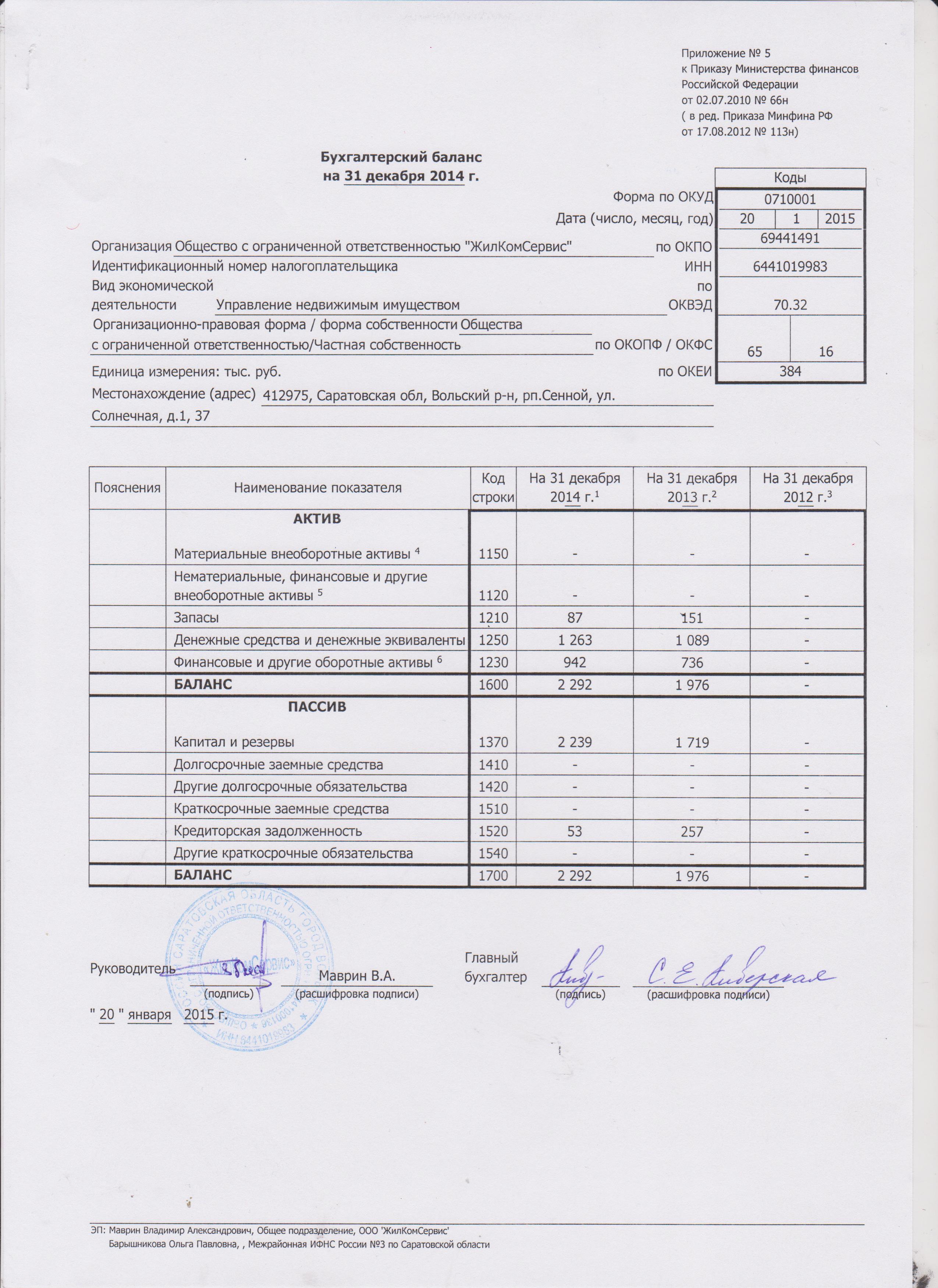

Пример баланса

Нормы федерального законодательства устанавливают, что бухгалтерский баланс форма 1 и 2 отчет относительно прибыли и убытков, в том числе и иные обязательные разновидности документов, должны быть переданы:

- в региональное представительство налоговой службы — отчетность передается по месту регистрации компании либо индивидуального предпринимателя. При наличии отдельных структурных подразделений либо филиалов, только общую отчетность материнской фирмы. Это необходимо делать по месту постановки на налоговый учет;

- в службу статистики — в 2019 году предоставление отчетности в Росстат считается обязательным требованием. При игнорировании сроков сдачи, на уполномоченных должностных лиц выписывается административный штраф в установленном размере;

- владельцам компаний (актуально для юридических лиц)— годовой отчет сдается им на утверждение и дальнейшую передачу в уполномоченные органы;

- прочим уполномоченным государственным контролирующим органам— с целью соблюдения норм федерального законодательства.

Документ должны заполнить уполномоченные работники бухгалтерии (для юридических лиц) либо ИП.

Дополнительная информация! Многие крупные предприятия во время подписания договора на поставку либо предоставление услуг, требуют предоставления сперва бухгалтерского баланса. Однако это не считается требованием федерального законодательства, а исключительно личным желанием администрации.

В интернете существует огромное количество сервисов, воспользовавшись которыми можно в режиме онлайн проверить интересующего индивидуального предпринимателя либо компанию по ИНН, ОГРН. Все данные сервисы получают из отчетов, в том числе бухгалтерского баланса.

По правилам федерального законодательства, бухгалтерский баланс необходимо передать специалисту налоговой службы:

- путем личного обращения;

- заказным письмом с описью вложения и уведомлением о получении.

Образец бухгалтерского баланса

При наличии электронной цифровой подписи (ЭЦП) документ можно передать в удаленном режиме. Достаточно перейти на официальный сайт ФНС и воспользоваться соответствующей формой. Правило актуально в случае наличия работников численностью от 100 человек.

Чтобы исключить вероятность допущения ошибок, целесообразно скачать образец и бланк.

Нужно ли ИП сдавать бухгалтерский баланс

Целесообразно вести полноценный бухгалтерский учет и составлять рассматриваемую отчетность индивидуальным предпринимателям на общем режиме налогообложения. При УСН подобная необходимость возникает при наличии стабильного увеличения цены основных средств.

Согласно правилам налогового законодательства, право на использование спецрежима остается актуальным у владельцев активов, оценка которых не превышает 150 миллионов рублей. Относительно норм, которые актуальны для индивидуальных предпринимателей, Минфин подробно указал в соответствующем Письме. Из его содержания следует, что все без исключения упрощенцы берут на себя обязанность по контролю стоимости имеющегося имущества.

Сдать баланс можно в режиме онлайн

Дополнительная информация! Вести бухгалтерский учет на ЕНВД индивидуальные предприниматели имеют право с целью исключения вероятности хищения личного имущества и оценки рентабельности своего бизнеса. При этом специфика используемого режима не оказывает какого-либо существенного воздействия на установленный порядок оформления сведений.

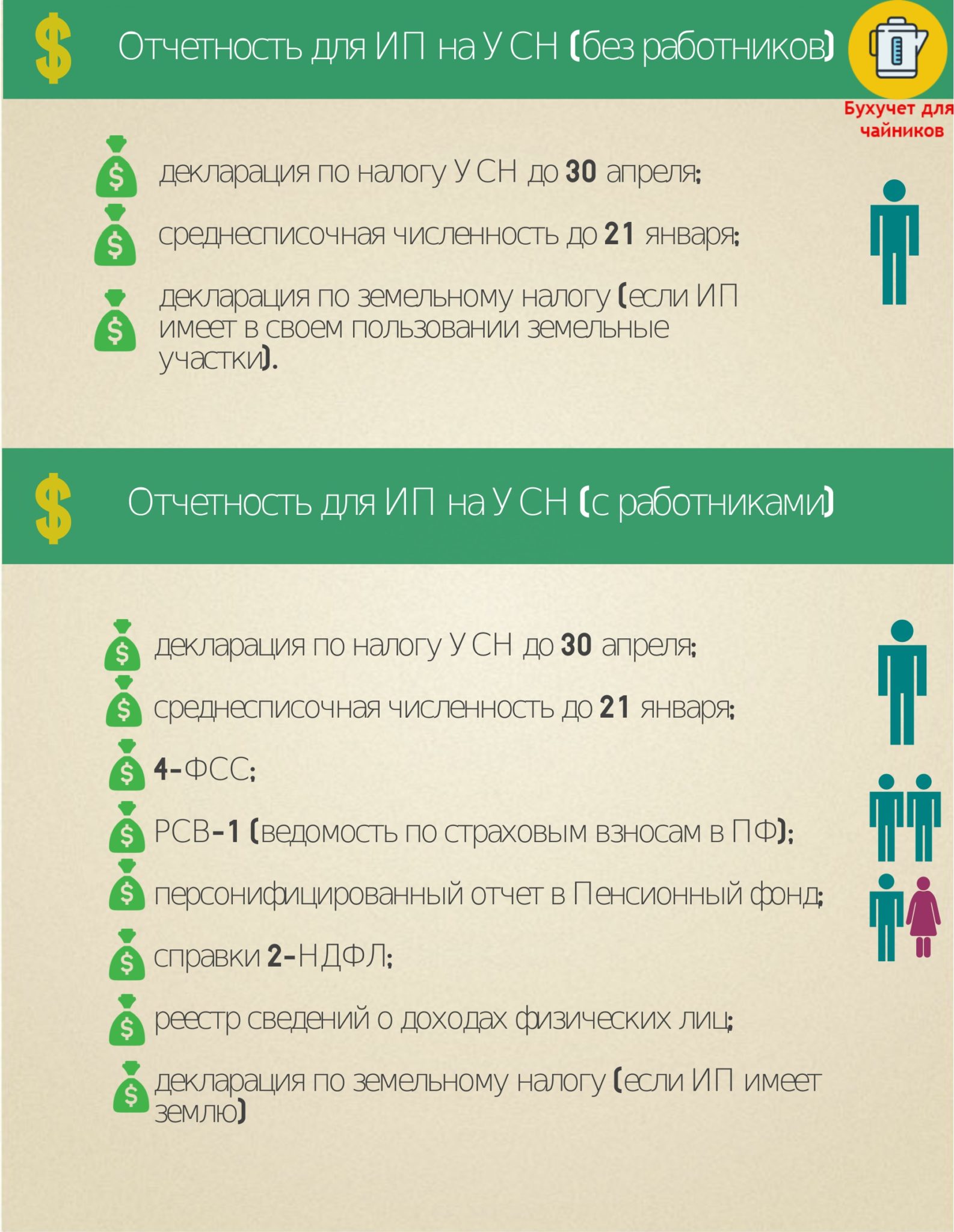

Какую отчетность сдают ИП вместо него

Все без исключения предприниматели, которые используют упрощенную систему налогообложения, согласно нормам федерального законодательства, не обязаны вести бухгалтерский учет, из-за чего необходимость в сдаче отчетности отсутствует. Юридические лица, которые используют УСН, при этом относятся к субъектам малого бизнеса, оставляют за собой законное право использовать упрощенный вариант ведения бухгалтерской отчетности, включая формирование упрощенного бухгалтерского баланса.

С целью организации упрощенного метода учета каждый предприниматель вправе использовать специально разработанные соответствующие Типовые рекомендации, которые утверждены Приказом Минфина от декабря 1998 года. Одновременно с этим, разработанные и утвержденные формы бухгалтерской отчетности закреплены нормами, указанными в Письме Министерства финансов России от июля 2019 года № 66н.

Отчетность ИП в 2019 году

Ответ на вопрос «Сдают ли ИП бухгалтерский баланс?» — будет отрицательным. Но юридические лица вынуждены это делать в обязательном порядке, иначе это влечет нарушение норм федерального законодательства со всеми вытекающими последствиями.

Одновременно с этим индивидуальные предприниматели берут на себя обязанность по сдаче отчетности:

- в Пенсионный фонд;

- в Фонд социального страхования.

Дополнительно требуется предоставить отчет, а при необходимости и приложение к нему относительно удержанного с работника процента подоходного налога (при условии подписания трудового договора).

Предприниматели, которые работают самостоятельно (без использования рабочей силы), освобождаются от составления и сдачи на проверку зарплатной отчетности. В данном случае можно ограничиться взносами за себя и сдать на проверку декларацию по УСН за отчетный календарный год.

В случае игнорирования норм федерального законодательства, индивидуальные предприниматели привлекаются к административной ответственности, что влечет за собой начисление штрафа в установленном размере.

Источник: samsebeip.ru