Рассмотрим пример. ООО создано в мае этого года. Основной вид деятельности – разработка компьютерного программного обеспечения. В июле 2019 года внесена запись в Реестр аккредитованных организаций, осуществляющих деятельность в области IТ. Каковы особенности ведения учета в аккредитованных IТ-компаниях?

Фото: pixabay.com

Елена Осипова

руководитель Студии бухгалтерских услуг

- 8 процентов – на обязательное пенсионное страхование;

- 2 процента – на обязательное социальное страхование;

- 4 процента – на обязательное медицинское страхование.

Утратили право на пониженный тариф

Если по итогам отчетного или расчетного периода хотя бы одно из указанных условий не выполняется, то применять пониженные тарифы нельзя с начала текущего года. Поэтому к выплатам сотрудникам примените общий тариф страховых взносов с начала расчетного периода (календарного года), пересчитайте ранее перечисленные страховые взносы и доплатите взносы в бюджет. Это предусмотрено пунктами 3 и 5 статьи 427 НК, подтверждено в письме ФНС от 13.07.2018 № БС-4-11/13482. Сроков, в которые надо доплатить взносы, в НК нет. Штрафов и пеней не будет, если утратили право на пониженные тарифы в последующих отчетных периодах, это не налоговое правонарушение (письма Минфина от 07.03.2019 № 03-15-05/15114, от 29.05.2018 № 03-15-06/36444, от 21.12.2017 № 03-15-06/85550, ФНС от 07.05.2019 № БС-4-11/8569, от 01.03.2017 № БС-4-11/3705).

Вновь приобрели право на пониженный тариф

Если в течение года вы утратили право на пониженный тариф, а затем вновь приобрели его, то применять пониженные тарифы можно с начала текущего года. Поэтому к выплатам сотрудникам примените пониженный тариф страховых взносов с начала расчетного периода (календарного года) и сделайте перерасчет ранее уплаченных страховых взносов. Это следует из подпункта 3 пункта 1, подпункта 1.1 пункта 2, пункта 5 статьи 427 НК. Аналогичные разъяснения приведены в письме Минфина от 21.09.2017 № 03-15-06/61133.

IT-организация обязана уточнить расчеты по страховым взносам за те отчетные периоды, в которых подтверждает право применения пониженного тарифа. Это следует из письма Минфина от 01.02.2019 № 03-15-06/5854.

Чтобы применять пониженные тарифы, необходимо получить государственную аккредитацию в Минкомсвязи

Доля доходов от деятельности в сфере информационных технологий должна составлять не менее 90 процентов от общей суммы доходов. Этот показатель включает доходы:

- от реализации информационных технологий собственной разработки (программ ЭВМ, баз данных и т. д.);

- от выполнения работ (оказания услуг) по разработке, модификации и адаптации, установке и тестированию программ для ЭВМ;

- от передачи исключительных прав на программы ЭВМ, базы данных;

- от предоставления прав использования программ ЭВМ, баз данных по лицензионным договорам.

Подпункт 3 пункта 1 статьи 427 НК устанавливает: программы ЭВМ могут быть как собственной разработки, так и приобретенные у других разработчиков по лицензионным договорам. То есть если организация модифицирует, адаптирует и тестирует программы, исключительные права на которые принадлежат другим разработчикам, доходы от таких работ и услуг тоже включайте в расчет пропорции. В доходы не включайте положительные курсовые разницы, которые образуются при продаже или покупке иностранной валюты и при переоценке валютных ценностей (п. 5 ст. 427 НК, письмо ФНС от 03.04.2019 № БС-4-11/6075).

В доходы от деятельности, связанной с информационными технологиями, не включайте доходы от предоставления права использования программ для ЭВМ, баз данных несобственной разработки по сублицензионным договорам, а также доходы от оказания услуг по распространению интернет-рекламы (письма Минфина от 06.02.2017 № 03-15-06/6075, ФНС от 15.02.2018 № ГД-4-11/3068).

Компьютерные программы и НДС

Согласно действующему законодательству (НК РФ, ст. 149) от этого налога освобождается передача прав на использование программного обеспечения для ЭВМ, промышленные образцы, полезные модели, базы данных и т.п. И только при условии оформления соответствующего нормативным требованиям лицензионного договора.

Если же компания занимается разработкой программ, данный вид деятельности является налогооблагаемым. То есть освобождение от НДС на разработку программных продуктов либо их отдельных элементов не распространяется. Налогообложение в таких случаях работает по общим правилам. НДС облагается стоимость соответствующих работ IT-компании.

Спорные ситуации возникают при разработке ПО для ЭВМ с последующей передачей эксклюзивных прав на программный продукт. Минфин настаивает на том, что IT-компании, выполняющие указанные работы и предоставляющие соответствующие услуги в рамках одного договора (если стоимость разработки и передачи прав отдельно не прописана), должны начислять НДС на всю сумму, указанную в договоре. Оптимизировать налоговые затраты по НДС налогоплательщик может, оформив передачу прав на программный продукт отдельным лицензионным документом.

IT-компания как налоговый агент

В ряде случаев у IT-компаний возникают обязанности налоговых агентов. Касается это организаций, приобретающих товары, включая программные продукты, у иностранных поставщиков с целью последующей реализации их российским заказчикам. Данный вид деятельности облагается НДС. Обязанности налогового агента для IT-компаний являются стандартными. Они прописаны в НК РФ (ст.

161). Если компания передает эксклюзивное право на использование приобретенного у иностранного поставщика программного продукта заказчику, НДС не начисляется.

Техподдержка и НДС

При оказании услуг технической поддержки IT-компании нередко совершают налоговые ошибки. Одна из главных – НДС не начисляется. Согласно разъяснениям Минфина, техническая поддержка программных продуктов и информационных сервисов классифицируется как вспомогательная услуга. Соответственно, освобождение от НДС для нее не предусмотрено действующим законодательством.

Налоговый учет расходов на оборудование

Производственное оборудование (ЭВМ) в IT-компаниях учитывается несколько иначе, чем в организациях вне информационно-технологической сферы. Общие правила требуют учитывать основные средства в качестве амортизируемого имущества. Данная норма закреплена НК РФ (ст. 256). Соответственно, расходы на технику списываются через амортизацию.

IT-компаниям предоставлено право списывать такие расходы единовременно. На сумму расходов на ЭВМ уменьшается база по налогу на прибыль. Осуществляется это непосредственно при вводе основных средств в эксплуатацию. Единовременному списанию подлежат расходы только на электронно-вычислительную технику. Ее перечень утверждается Госстандартом.

Списать расходы можно, только если у вас действует государственная аккредитация, доля доходов от профильной деятельности – не менее 90% (в том числе от иностранных лиц – не менее 70%), а среднесписочная численность работников – не менее 50 человек.

Оптимизация налога на прибыль

Экономить на налогах IT-компания может и осуществляя техническую поддержку разработанных, переданных клиентам по лицензионному или сублицензионному договору программных продуктов. Если работы по настройке, вводу в эксплуатацию переданного ПО выполняются на территории заказчика, при этом последний предоставляет специалистам компании-исполнителя свои площади (помещения) на безвозмездной основе, то оказываемые услуги не облагаются налогом на прибыль.

Есть и другие льготы

Налоговая оптимизация в IT-компаниях может зависеть также от регионального фактора. Так, например, в отдельных областях на местном уровне приняты законы о применении пониженной ставки по налогу на прибыль. Компании, разрабатывающие и реализующие программные продукты в Ульяновске, используют ставку 13,5% вместо стандартной 20%.

Кроме того, в регионе продолжает действовать программа, по которой IТ-специалисты могут получить единовременную выплату на приобретение жилья в ипотеку. В этом году расширен перечень сотрудников, которые могут ее получить.

Помимо этого в регионе с 15% до 10% уменьшены налоговые ставки для всех IТ-компаний, работающих по упрощенной системе, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

С 15% до 5% снизились ставки для субъектов малого и среднего предпринимательства, если объектом налогообложения являются доходы, сокращенные на величину расходов.

Для аккредитованных в Министерстве цифрового развития, связи и массовых коммуникаций России организаций, работающих по упрощенной системе налогообложения, снижены с 6% до 1% ставки, если объектом налогообложения являются доходы.

Для предпринимателей, которые зарегистрированы впервые и работают по патентной системе налогообложения, чьим видом деятельности является оказание услуг по ремонту компьютеров и коммуникационного оборудования, введена нулевая налоговая ставка.

Упрощенная система налогообложения

Независимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК). Доходом будет являться выручка от реализации (п. 1 ст. 346.15 и п. 1 ст. 249 НК). В состав выручки от реализации включите также авансы, полученные в счет предстоящих работ (услуг).

Выручку признавайте в налоговой базе в том периоде, в котором она оплачена, независимо от того, носят работы (услуги) долговременный характер или нет.

Прежде чем списать расходы на УСН, проверьте, включены ли они в перечень разрешенных.

Налогоплательщики, которые применяют упрощенку и платят единый налог с разницы между доходами и расходами, могут уменьшать налоговую базу на сумму своих затрат. Об этом сказано в пункте 2 статьи 346.18 НК. Перечень расходов, которые можно признать при упрощенке, является строго ограниченным. Он приведен в пункте 1 статьи 346.16 НК.

В этот перечень входят, в частности:

- расходы на основные средства и нематериальные активы; материальные расходы, в том числе расходы на покупку сырья и материалов;

- расходы на оплату труда; стоимость покупных товаров, приобретенных для перепродажи; расходы на техобслуживание ККТ и вывоз твердых бытовых отходов;

- расходы на обязательное страхование сотрудников, имущества и ответственности и т. д.;

- суммы входного НДС, уплаченные поставщикам;

- другие налоги, сборы и страховые взносы, уплаченные в соответствии с законодательством. Исключение составляет сам единый налог, а также НДС, выделенный в счетах-фактурах и уплаченный в бюджет в соответствии с пунктом 5 статьи 173 НК. Эти налоги включать в состав расходов нельзя (подп. 22 п. 1 ст. 346.16 НК). Не уменьшают налоговую базу по единому налогу и налоги, уплаченные за границей по законодательству иностранных государств.

В расходы можно включать не только те налоговые платежи, которые организация перечислила в бюджет самостоятельно, но и те, которые за нее заплатила другая организация или физлицо (подп. 3 п. 2 ст. 346.17 НК)

Кроме того, по итогам года налоговую базу можно уменьшить за счет убытков прошлых лет (п. 7 ст. 346.18 НК).

При каких условиях затраты можно списать

Все расходы налогоплательщика, уменьшающие налоговую базу, должны быть экономически обоснованы, документально подтверждены и связаны с деятельностью, направленной на получение доходов (п. 2 ст. 346.16, п. 1 ст. 252 НК).

Кроме того, ряд расходов, поименованных в пункте 2 статьи 346.16 НК, можно признать при расчете единого налога только при выполнении требований, предусмотренных для них главой 25 НК.

Когда признавать расходы

При расчете единого налога расходы учитывайте в том периоде, в котором они оплачены. Датой признания расхода является день прекращения обязательств организации (день выплаты денег из кассы или перечисления их с банковского счета, выбытия имущества и т. д.). Если в счет оплаты передан вексель, то датой признания расхода является:

- день погашения векселя (при расчетах собственными векселями);

- дата передачи векселя по индоссаменту (при расчетах векселями третьих лиц).

ВАЖНО: обязательно различайте даты, когда можно включать в расходы уплаченные налоги. Если организация заплатила налог самостоятельно, расходы признавайте на дату перечисления средств в бюджет. Если за организацию налог заплатил кто-то другой, расходы признавайте в тот день, когда вы погасили свою задолженность перед этим кредитором.

При частичном погашении задолженности в расходы включайте только фактически уплаченные суммы. Расходы, которые выражены в валюте, учтите в совокупности с расходами, выраженными в рублях. Их суммы нужно пересчитать в рубли по официальному курсу, установленному Банком России на дату признания соответствующего расхода.

Как подтвердить затраты

В качестве документов, подтверждающих расходы, можно использовать:

- первичные учетные документы (накладные, акты и т. д.);

- любые другие документы, так или иначе подтверждающие понесенные затраты (документы, оформленные по обычаям делового оборота той страны, на территории которой произведены расходы, таможенные декларации, приказы о командировке, проездные билеты и т. д.).

Бизнес освободят от сдачи отчетов

в Росстат с 2020 года

Бухгалтерскую отчетность будет собирать ФНС, причем отправлять ее нужно будет в электронном виде.

Что малый бизнес хотел знать

Традиционно начало второго полугодия приносит множество новаций в законодательстве, влияющих на деятельность бизнеса и жизнь граждан. 2019 год не стал исключением. Рассмотрим очередной круг вопросов, возникающих у малого бизнеса на практике.

ФНС подтвердила эффективность налоговой льготы для ульяновских IT-компаний

По информации Фонда развития информационных технологий Ульяновской области, действие 1%-ной ставки по упрощенке для IT-компаний региона будет продлено.

Источник: uldelo.ru

IT-компании: как организовать бухгалтерский и налоговый учет?

Предприятия, работающие в сфере информационных технологий, уплачивают прибыльный налог по заниженной ставке – 3% в государственную казну.

Однако, такие привилегии предлагаются лишь тем IT-компаниям, которые создают программы для ЭВМ и баз данных (далее – БД), одновременно соблюдая все из нижеперечисленных условий:

- в установленном законом порядке документально аккредитованы на ведение деятельности в digital-сфере;

- количество наемного персонала – от семи и выше сотрудников;

- доходная часть от работы в IT составляет 90% и выше.

Акцентируем внимание: невыполнение хотя бы одного из указанных требований лишает фирму права на применение льготной ставки прибыльного налога с начала отчетного периода.

Из этого следует, что налоговый учет доходов предприятия нужно организовать так, чтобы можно было определить, насколько обоснованно соблюдение размера дохода, дающего право уплачивать сниженную налоговую ставку. Сумму выручки нужно определять по нормам ст. 248 НК РФ, не учитывая определенные доходы, в частности – разницы курсов и полученные субсидии.

Итак, если IT-фирма планирует воспользоваться налоговыми льготами, во время организации учета в графе «доходы» должны учитывать все нюансы.

Бухгалтерское сопровождение IT-компаний.

Налог на добавленную стоимость

Сфера информационных технологий повлияла и на порядок исчисления НДС. Так, освобождены от уплаты налога на добавленную стоимость следующие операции с IT-продуктами:

- реализация и передача лицензионных прав на программы из реестра отечественного ПО, а также их дальнейший саппорт по доработке, обновлению и расширению функциональных возможностей;

- продажа неисключительных прав на программы и ПО для БД, включенных в соответствующий госреестр, в том числе и в порядке предоставления удаленного онлайн-доступа.

Отметим, что НДС-льгота доступна лишь тем IT-компаниям, разработанное ПО которых не только включено в соответствующие списки госреестра, но и не используется заказчиками в маркетинговых целях, то есть – для распространения рекламной информации и поиска потенциальных клиентов.

Взносы на социальное страхование

При соблюдении ряда условий отечественные IT-компании пользуются льготами и в сфере соцстрахования, уплачивая 6% на ОПС, 0,1% на медстрахование, 1,5% на взносы в случае временной нетрудоспособности.

Чтобы в общей сумме уплачивать 7,6% страховых взносов, действующая IT-организация должна:

- быть аккредитованной на государственном уровне;

- иметь в штате от 7-ми наемных работников;

- получать от 90% и выше выручки от IT-деятельности.

Обратите внимание: в последних разъяснениях Минфин указал, что о решении перейти на уплату страховых взносов по льготным тарифам IT-компания сообщать налоговикам не обязана.

Аутсорсинг бухгалтерии специально для АйТи. Персональное предложение.

Enterfin.ru

Принципы бухучета

Организация бухучета IT-компании ничем не отличается от других субъектов хозяйствования.

Рассмотрим подробнее принципы ведения бухучета в зависимости от выбранного компанией направления IT-сферы:

- разработка ПО;

- передача неисключительных прав на программные продукты по лицензионным договорам;

- support и доработка ПО, в том числе и по заявкам заказчика.

Бухучет разработанного ПО

Программная продукция, эксклюзивные авторские права на которую принадлежат IT-компании как разработчику, признается в бухучете нематериальным активом (далее – НМА).

Однако, чтобы к признанному нематериальным активом ПО не было претензий от контролирующих органов, нужно выполнить ряд условий, прописанных в ПБУ 14/2007:

- ПО должно быть способным приносить компании систематический доход;

- IT-компания уполномочена получать вышеуказанный финансовый профит, в частности – может предоставить документы, подтверждающие исключительные права на объект интеллектуальной собственности – патент, свидетельство либо документы, удостоверяющие переход таких прав и другое;

- объект можно легко идентифицировать, то есть – выделить либо отделить от других ему подобных;

- ПО предназначено для длительного использования (год и дальше) и девелопер не планирует его продавать в ближайшее время;

- фактическая стоимость ПО определена достоверно;

- объект не должен иметь материально-вещественной формы.

Расходы на разработку ПО – нематериального актива определяются в соответствии с подпунктом 7-9 ПБУ 14/2007.

Стоимость IT-продукта может быть погашена путем начисления амортизации во время всего срока его полезного использования (как правило, он равен ожидаемому сроку использования организацией-разработчиком). Расходы на создание ПО вносятся в учет по счету «Создание объекта НМА018».

Бухучет доходов от передачи прав по лицензии

IT-компании, деятельность которых направлена на платное предоставление неисключительных прав, возникающих из патентов на изобретения, промобразцы и другие объекты интеллектуальной собственности, доходом признают лицензионные платежи. Учитываются они в бухучете IT-компании как выручка от обычных видов деятельности.

Лицензионные платежи уплачиваются как:

- паушальный платеж – одноразовая, зафиксированная на договорном уровне сумма;

- роялти – систематические перечисления собственнику ПО в фиксированной сумме либо в процентных отчислениях;

- комбинация паушальных платежей и роялти.

Чтобы признать в бухучете IT-фирмы вышеуказанную выручку, нужно соблюсти следующие условия:

- разработчик вправе получать доход на основании конкретного договора с заказчиком;

- сумма дохода точная и обозначена в договоре;

- IT-компания уверена в том, что передача лицензионных прав обязательно увеличит ее финансовую выгоду.

Если хотя бы одно из вышеперечисленных условий не соблюдено, в бухучете вместо выручки появляется кредиторская задолженность.

Доход от периодических платежей проводится в бухучете в том периоде, когда они были выплачены разработчику. Если получен единоразовый платеж, бухгалтер распределяет его на весь срок действия договорных отношений и заносит в учет равными частями в каждом отчетном периоде.

В случае, когда по лицензионному договору лицензиар получает роялти (процентные отчисления) от деятельности лицезиата, реальный доход определяется лицензиаром-разработчиком на основании отчета лицензиата о результатах его работы (к примеру, получения выручки от продаж, предоставления статистических данных об объемах выпуска ПО-продукции и т.д.).

Согласно пункту 12 ПБУ 9/99 выручка не может быть признанной до определения ее точной суммы.

Доход от передачи прав на использование результатов интеллектуальной деятельности проводится в бухучете по:

- лицензионному договору;

- акту приемки-передачи прав по договору;

- отчетным документам лицензиата (если сумма выручки рассчитывается на основании показателей его деятельности).

Бухучет support-операций ПО

IT-фирма не только продает ПО и передает неисключительные права на него по лицензии, но и зачастую оказывает платные услуги техподдержки переданной заказчику программной продукции – support (в том числе, информационная помощь) и доработку – адаптацию либо модификацию под конкретные нужды клиента.

Затраты по сопровождению и доработке IT-продуктов бухгалтерия, по общему правилу, относит в «Расходы на обычные виды деятельности» либо же вносит их в стоимость отдельного нематериального актива. В соответствии с 16 ПБУ 14/2007 изначальная стоимость исходного ПО-НМА каких-либо изменений не претерпевает. Полученный от сопроводительных услуг доход вносится в доходную часть по стандартным видам деятельности на дату подписания сторонами акта приемки-передачи оказанных услуг либо выполненных работ.

Есть ситуации, когда доработка (модификация) ПО требует систематических действий и по времени занимает больше года. В таком случае, доход от оказанных IT-фирмой support-услуг признается по п. 13 ПБУ 9/99, то есть – по мере готовности. «Степень готовности» обязательно прописывается в учетной политике самой IT-организации. Если по факту продолжительной доработки заказчику предоставлено новое программное обеспечение, доходы фирмы-разработчика должны быть учтены по правилам, описанным в предыдущих разделах.

Источник: enterfin.ru

Бухучёт для программистов

Любому образованному человеку непременно нужно иметь общее представление о бухгалтерском учёте. Так же, как и математика, естественные науки, программирование, музыка, литература, история, да и много чего ещё, бухучёт — это одна из тех сфер знаний, которые помогают нам понимать этот мир. Хотя работа с деньгами — не особо увлекательное занятие, это — неотъемлемая часть жизни, поэтому вполне можно уделить некоторое время на то, чтобы в этом разобраться.

Я полагаю, что, к сожалению, большинство бухгалтеров совсем не умеют понятно рассказывать о том, чем они занимаются, объяснять это другим людям. Бухучёт — это область, полная жаргона, акронимов, странных терминов, пришедших из глубины веков. Да у меня даже от книги «Бухучёт для чайников» кружится голова. А на самом деле, наверняка, всё это не может быть таким уж сложным.

(Мы, люди, которые работают с компьютерами, возможно, повинны в том же самом: в непонятных рассказах о своём деле и в использовании жаргона. Проблема в том, что, как только некто глубоко погружается в некую сферу знаний, ему оказывается очень сложно представить себе, как он видел то, что теперь ему хорошо знакомо, до того, как он в этом разобрался.)

В конце концов меня постигло озарение: основа бухучёта — это просто теория графов. Традиционные способы представления финансовой информации удивительно хорошо скрывают эту базовую структуру. Но после того, как я понял, что бухгалтерский учёт — это работа с графами — внезапно всё, что было мне неясно, обрело смысл.

Я — компьютерный учёный, я постоянно смотрю на самые разные вещи и явления через призму теории графов. Эх, если бы кто-нибудь когда-нибудь раскрыл бы это всё, прибегнув к графам! Это избавило бы меня от множества моментов, когда то, что связано с бухучётом, наводило беспорядок у меня в голове. Именно поэтому я решил попытаться исправить ситуацию. Если вам нравятся графы, то, когда вы дочитаете эту статью, у вас должно сложиться понимание всего того, что нужно, чтобы читать финансовую отчётность небольших компаний или стартапов (и даже саму её составлять — в электронной таблице, или пользуясь избранным вами языком программирования).

И бухучёт — это, и правда, не так уж сложно. Поехали!

Бухгалтерские счета = узлы, хозяйственные операции = рёбра

Предположим, вы идёте в пекарню чтобы купить бублик Super Club за $5, оплатив покупку кредитной картой компании. Ещё вы посетили офис какого-то стартапа из Кремниевой долины и купили там за $500 одно из ненужных им подержанных кресел Aeron. За кресло вы заплатили, выписав чек со счёта компании. Это — описание двух хозяйственных операций.

В нашем графе каждой операции соответствует одно ребро. Рёбра графа помечены суммами денежных средств.

Ребро графа всегда идёт от одного его узла к другому. А что это за узлы? Можете обозначить их так, как вам хочется (хотя существуют сложившиеся правила их именования). Пока представим происходящее так:

Добавим в наш пример кое-какие подробности. Счёт по кредитной карте на $5 вы оплатили со счёта компании. А откуда деньги попали на счёт компании? Ага — как я понял — вы воспользовались своими сбережениями размером $5000 для того чтобы открыть компанию. Теперь граф выглядит так:

Надеюсь, дополнительные пояснения тут не требуются. Денежные потоки двигаются в направлении стрелок.

Вот — вы снова проголодались. Поэтому вы пошли в такерию и купили там Super Burrito за $8 с кредитки. Теперь мы можем создать в нашем графе ещё один узел для ресторана, где подают тако. Но при таком подходе граф начинает становиться неопрятным. Нам, на самом деле, не так важно знать о том, сколько денег потрачено на бублики, а сколько — на буррито.

Давайте просто объединим эти суммы, назвав соответствующий узел Food (еда). Кроме того, наше обозначение некоего стартапа, Random startup, выглядит несколько неинформативным. Я уже забыл о том, на что ушли связанные с ним $500. Поэтому назовём этот узел Furniture (мебель).

Смотрите — получилось очень хорошо. У нас могут быть узлы, представляющие реальные банковские счета, узлы, представляющие людей или компании, и другие, соответствующие абстрактным категориям вроде «еда» или «мебель». Надо просто включить их все в состав одного графа.

Ещё обратите внимание на то, что между одной и той же парой узлов может быть несколько рёбер. Можно контролировать отдельные рёбра, а можно просто сложить соответствующие им суммы. (Так, пользуясь кредиткой, вы потратили, в общем, $13 на еду.)

Сальдо счетов

Каждый узел в этом графе — это, на бухгалтерском языке, бухгалтерский счёт, или просто счёт (при этом не важно — идёт речь о счёте, открытом в банке, или нет). У каждого счёта есть сальдо (остаток по счёту, баланс счёта). Сальдо каждого счёта выражается единственным числом, этот показатель определяется хозяйственными операциями, суммами, поступающими на счёт и выбывающими с него.

- В самом начале значение, связанное с каждым счётом, равняется нулю.

- Для того чтобы узнать сальдо счёта — надо прибавить к значению, связанному с ним, сумму, связанную с каждым входящим ребром, и вычесть из этого значения сумму, связанную с каждым исходящим ребром.

После обработки значений всех рёбер графа те значения, которые будут записаны в его узлах, и будут представлять собой остатки по счетам. Теперь наш граф будет выглядеть так:

Обратите внимание на то, что у остатков по счетам есть два любопытных свойства.

- Так как каждая хозяйственная операция дважды влияет на сальдо счетов, один раз — со знаком «плюс», второй раз — со знаком «минус», сумма остатков по счетам графа всегда равна нулю.

- Если разбить наборы узлов на два непересекающихся множества, и сложить все сальдо каждого множества, то получится, что сумма остатков по счетам из одного множества будет равна отрицательной сумме остатков из другого множества (так как, в конце концов, сумма этих показателей даёт ноль).

Эти свойства полезны в деле проверки правильности показателей, соответствующих счетам. Если они нарушены, то значит — что-то пошло не так. (Именно это имеют в виду бухгалтеры, когда говорят о «балансировке бухгалтерских книг».)

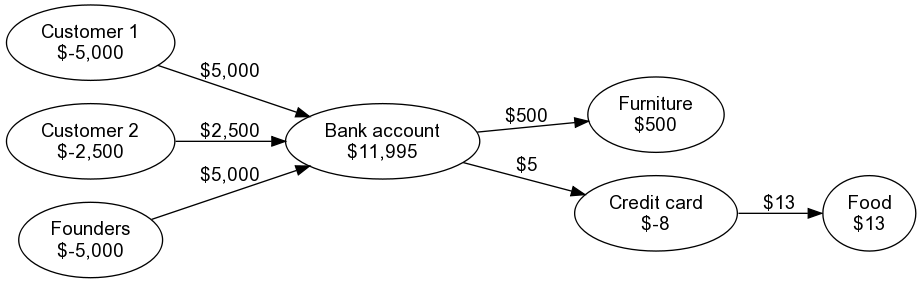

Ведение хозяйственной деятельности

Вы, подкрепившись бубликом и буррито, идёте на переговоры с потенциальными клиентами. И, вот повезло, им понравился ваш продукт! Он стоит $5000, вы продаёте его двум крупным корпоративным клиентам. Один платит за него сразу (очень хорошо), а второй даёт $2500 залога, и требует, чтобы вы, прежде чем он оплатит остальную сумму, реализовали бы одну дополнительную возможность, которую вы ему по неосторожности пообещали.

Получается, что вы получили от клиентов $5000 + $2500 реальных денег, которые попали прямо на ваш банковский счёт. Добавим эти сведения на граф.

Но всё, на самом деле, выглядит не совсем так. Цена продукта для каждого клиента была установлена в размере $5000. А тут получается, будто вы продали им продукт по разным ценам. Как отразить на графе нашу договорённость со вторым клиентом?

Решение этой задачи заключается в том, чтобы разбить сделку на две отдельные хозяйственные операции: на продажу (когда покупатель соглашается купить продукт, но деньги пока ни от кого ни к кому не переходят), и на платёж (когда деньги поступают на банковский счёт). Показать это можно так:

Видите — что мы тут сделали? Я просто создал новый узел, назвал его, воспользовавшись обобщённым понятием «продажи» (Sales), и отразил продажи на $5000 рёбрами, идущими от этого счёта к счетам клиентов. Добавление в граф этого дополнительного узла не повлияло на размер банковского счёта.

Это легко понять, если попытаться, на интуитивном уровне, представить себе сущность остатков по счетам. Остаток по счёту каждого клиента — это сумма денег, которые он нам должен. Клиент 1 полностью расплатился (денежные оценки входящих и исходящих хозяйственных операций равны), поэтому баланс его счёта равен нулю. А клиент 2, в силу договорённости с ним, согласился заплатить нам $5000, но пока дал только половину этой суммы. Поэтому баланс его счёта равен $2500.

А сальдо счёта «Продажи» — это стоимость всего того, что вы продали. Или, скорее, отрицательная стоимость. Выглядит это немного странно… но я вернусь к этому ниже. (Между прочим, если вы хотите раздельно учитывать продажи разным клиентам, или продажи разных продуктов — нет проблем. Просто добавьте в граф любые необходимые узлы. Главное — следите за тем, чтобы каждая хозяйственная операция отражалась в нём лишь один раз, в виде ребра графа, иначе данные в вашей системе учёта перестанут отражать реальность!)

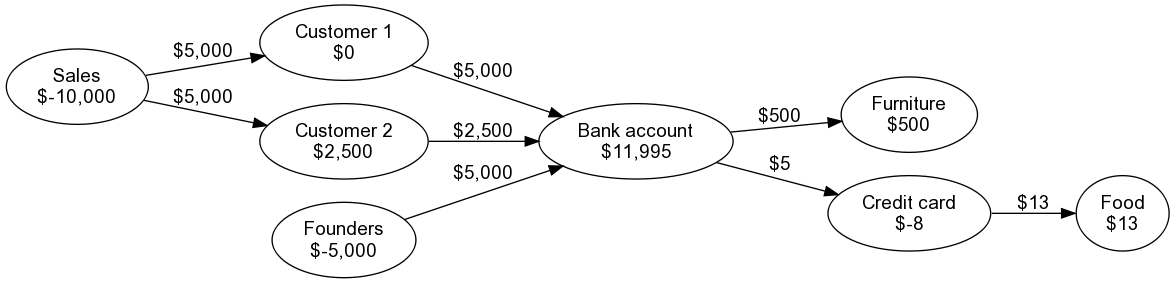

Завершение примера

Для того чтобы придать нашему примеру законченный вид — позвольте мне дополнить граф ещё некоторыми хозяйственными операциями (то есть — добавить в него дополнительные рёбра).

Вы не только сделали кое-какие-продажи. Вы ещё и получили инвестиции от Y Combinator в размере $20000, с чём я вас и поздравляю! Вы и ещё один сооснователь вашей фирмы теперь можете позволить выплатить самим себе зарплату. Вы берёте на это $8000 со счёта компании.

Затем вы встречаетесь с вашим бухгалтером и он засыпает вас непонятными словами. По какой-то странной причине он прямо-таки одержим правильным отражением в учёте офисного кресла, он хочет амортизировать его в течение четырёх лет, то есть — сделать так, чтобы оценка его стоимости, отражаемая в учёте, за эти четыре года упала бы до нуля. Вы полагаете, что это — вполне справедливо (даже несмотря на то, что вам неважно то, сколько будет стоить это кресло через четыре года — ваша компания к тому моменту, определённо, станет очередным Google или Facebook, и вам, помимо кресла, будет о чём заботиться).

В результате наш граф будет выглядеть так:

Обратите внимание на то, как я отразил хозяйственные операции:

- Я, под заголовком «Капитал» (Capital), объединил вклады основателей и инвестиции Y Combinator. Проще говоря — это деньги, которые попали в компанию через продажу долей в ней, а не посредством продаж товаров или услуг клиентам. Как обычно, если нужно — вклады основателей и сторонние инвестиции можно учитывать раздельно.

- Я отразил выплату вознаграждения, перемещение средств в узел Payroll (расчёт заработной платы, зарплата), в виде хозяйственной операции, идущей в этот узел прямо из узла, отражающего состояние банковского счёта. Но в реальности подобные вещи выглядят несколько сложнее, так как, наряду с выплатами зарплаты, нужно вести учёт налогов, расходов на здравоохранение, дополнительных вознаграждений и прочего подобного. Но принцип работы остаётся тем же самым. Это — просто узлы и рёбра графа.

- Я начислил амортизацию кресла за один год (четверть от $500 = $125), списав её со счёта учёта мебели (Furniture). Интуитивно понятно, что это означает, что сальдо счёта Furniture — это стоимость мебели, которой она всё ещё обладает в настоящий момент. Каждый год между счётом Furniture и счётом учёта амортизации, Depreciation, проводят новое ребро с суммой $125. Делается так до тех пор, пока через четыре года сальдо счёта Furniture не упадёт до нуля (это — если исходить из предположения о том, что вы в это время, стремясь к мировому господству, новую мебель не покупали).

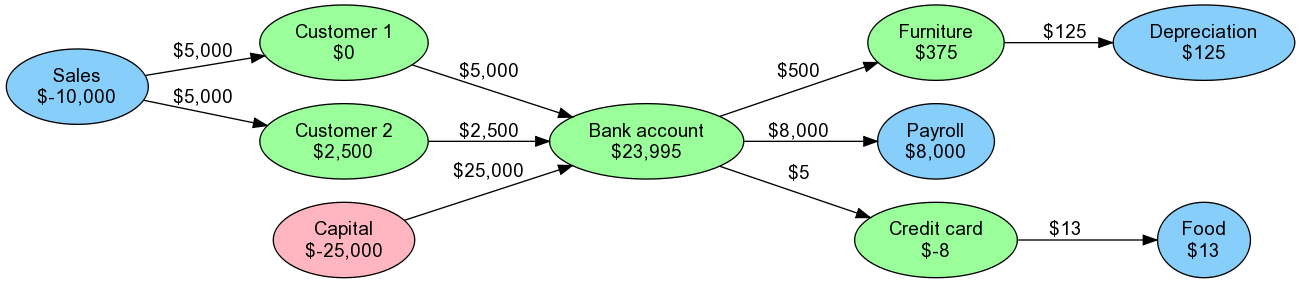

Отчёт о прибылях и убытках

Сейчас, если вы чувствуете, что начали уставать, винить вас в этом я не могу. Но у меня есть хорошая новость: мы завершили конструирование графа! Теперь я покажу вам то, как графовое представление бухучёта преобразуется в два стандартных финансовых отчёта, которые чаще всего используются в деле управления компаниями. Это — отчёт о прибылях и убытках и бухгалтерский баланс.

Знать о том, как устроены эти документы, полезно, так как владельцу стартапа рано или поздно понадобится обсудить их с инвесторами или с консультантами. Поэтому вам не помешает разобраться с тем, что это за документы.

Для того чтобы составить эти отчёты, мне нужно запастись цветными карандашами. Вот — тот же граф, что и раньше, но с раскрашенными узлами:

Разберёмся с тем, что означают цвета, в которые окрашены узлы. В скобках будут даны бухгалтерские термины, которые вы, скорее всего, встретите, работая с бухгалтерской отчётностью.

- Зелёный цвет означает нечто такое, что вы имеете (активы). Например — это деньги в банке, или что-то такое, что куплено и может быть перепродано, скажем — мебель. Зелёным выделены и узлы, соответствующие физическим лицам или компаниям, которые что-то вам должны (это — дебиторы, как, например, клиент 2). Этим же цветом выделены узлы людей и компаний, которым что-то должны вы (долговые обязательства, кредиторы; это, например, ожидаемый счёт по кредитной карте за покупку буррито).

- Синий используется для выделения продаж продуктов или услуг (доходы) и счетов учёта потраченных денег (расходы, накладные расходы). Счёт учёта офисного кресла закрашен зелёным, так как ранее купленное кресло, если нужно, можно продать. А вот счёт, где учитывается бублик, закрашен синим, так как после того, как бублик купили (и съели), пути назад уже нет.

- Розовым закрашен узел, где учитываются средства, поступившие от инвесторов (или от основателей). Эти средства были получены компанией путём продажи её долей (капитал). (Если у компании имеется банковский кредит, его узел будет зелёным, а не розовым, так как компания должна выплатить этот кредит банку).

Каждый из узлов графа должен попадать лишь в одну из этих категорий. Если это не так — значит, в системе учёта возникла какая-то ошибка. Ещё это может означать, что вы столкнулись с каким-то явлением мира бухучёта, о котором пока не знаете.

После раскрашивания графа мы можем составить отчёт о прибылях и убытках, который представляет собой таблицу, содержащую сведения обо всех синих узлах. А прибыль или убыток компании — это сумма показателей всех синих узлов. То, как мы отражаем показатели в графе, приводит к тому, что прибыль будет представлена отрицательным значением, а убыток — положительным. Это может привести к путанице, поэтому знак итогового числа обычно меняют на противоположный (чтобы прибыль была бы положительным числом).

Вот отчёт о прибылях и убытках, представленный так, как их обычно оформляют:

Источник: habr.com