Согласно статье 13 «Общие требования к бухгалтерской (финансовой) отчетности» Федерального закона от 6 декабря 2011 г. N 402-ФЗ

«О бухгалтерском учете», бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами.

Бухгалтерский баланс является базой анализа финансового состояния предприятия, так как он позволяет наиболее полно охарактеризовать его финансовое состояние на дату составления баланса. Данные бухгалтерского учета используются при этом не только менеджерами предприятия для планирования, анализа о платёжеспособности, ликвидности и прибыльности предприятия, об изменении структуры источников средств, об изменении или приросте оборотного капитала и контроля финансово-хозяйственной деятельности предприятия, но также и его инвесторами, кредиторами, налоговыми органами, банками.

Абакаева Финансовая отчетность организации, как информационная база финансового анализа

Бухгалтерский баланс состоит из двух частей — актива и пассива. Актив, в свою очередь, состоит из таких разделов:

Пассив баланса включает следующие разделы:

— капитал и резервы;

Актив и пассив всегда должны быть равны.

Согласно ПБУ 4/99 «Бухгалтерская отчетность организации», бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

| Статьи бухгалтерского баланса | ПБУ | Информация, содержащаяся в статьях бухгалтерского баланса |

| Нематериальные активы | ПБУ 14/2007 «Учет нематериальных активов» | фактическая (первоначальная) стоимость или текущая рыночная стоимость с учетом сумм начисленной амортизации и убытков от обесценения на начало и конец отчетного года; стоимость списания и поступления нематериальных активов, иные случаи движения нематериальных активов; сумма начисленной амортизации по нематериальным активам с определенным сроком полезного использования; фактическая (первоначальная) стоимость или текущая рыночная стоимость нематериальных активов с неопределенным сроком полезного использования, а также факторы, свидетельствующие о невозможности надежно определить срок полезного использования таких нематериальных активов, с выделением существенных факторов; стоимость переоцененных нематериальных активов, а также фактическая (первоначальная) стоимость, суммы дооценки и уценки таких нематериальных активов; оставшиеся сроки полезного использования нематериальных активов в деятельности, направленной на достижение целей создания некоммерческих организаций; стоимость нематериальных активов, подверженных обесценению в отчетном году, а также признанный убыток от обесценения; наименование нематериальных активов с полностью погашенной стоимостью, но не списанных с бухгалтерского учета и используемых для получения экономической выгоды; наименование, фактическая (первоначальная) стоимость или текущая рыночная стоимость, срок полезного использования и иная информация в отношении нематериального актива, без знания о которой заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. |

| Основные средства | ПБУ 6/01 «Учет основных средств» | первоначальная стоимость и сумма начисленной амортизации по основным группам основных средств на начало и конец отчетного года; движение основных средств в течение отчетного года по основным группам (поступление, выбытие и т.п.); способы оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами; изменения стоимости основных средств, в которой они приняты к бухгалтерскому учету (достройка, дооборудование, реконструкция, частичная ликвидация и переоценка объектов); принятые организацией сроки полезного использования объектов основных средств (по основным группам); объекты основных средств, стоимость которых не погашается; объекты основных средств, предоставленных и полученных по договору аренды; объектах основных средств, учитываемые в составе доходных вложений в материальные ценности; способы начисления амортизационных отчислений по отдельным группам объектов основных средств; объекты недвижимости, принятые в эксплуатацию и фактически используемые, находящиеся в процессе государственной регистрации. |

| Финансовые вложения | ПБУ 19/02 «Учет финансовый вложений» | способы оценки финансовых вложений при их выбытии по группам (видам); последствия изменений способов оценки финансовых вложений при их выбытии; стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется; разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость; по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, — разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения; стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом; стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи); данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного прочим доходом отчетного периода; сумм резерва, использованных в отчетном году; по долговым ценным бумагам и предоставленным займам — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования (раскрываются в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках). |

| Запасы | ПБУ 5/01 «Учет материально-производственных запасов» | способы оценки материально-производственных запасов по их группам (видам); последствия изменений способов оценки материально-производственных запасов; стоимость материально-производственных запасов, переданных в залог; величина и движение резервов под снижение стоимости материальных ценностей. |

| Заемные средства | ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» | наличие и изменение величины задолженности по основным видам займов, кредитов; величина, виды, сроки погашения выданных векселей и размещенных облигаций; сроки погашения основных видов займов, кредитов, других заемных обязательств; суммы затрат по займам и кредитам, включенных в операционные расходы и в стоимость инвестиционных активов; величина средневзвешенной ставки займов и кредитов (при ее применении). |

Информационная база для финансового анализа

Таким образом, бухгалтерский баланс является одним из важнейших составляющих бухгалтерской отчётности. По нему судят о финансовом состоянии предприятия, о размерах его имущества или долгов, планируют будущую деятельность.

Источник: studopedia.ru

Бухгалтерский баланс как информационная база анализа финансового состояния

Бухгалтерский баланс

Бухгалтерский баланс

Отражает финансовую и инвестиционную деятельность организации на отчетную дату Отчет о прибылях и убытках

Отражает финансовую и инвестиционную деятельность организации на отчетную дату Отчет о прибылях и убытках

Отражает текущую деятельность организации за

Отражает текущую деятельность организации за  отчетный период Отчеты об изменении капитала, движении денежных средств и приложение к бухгалтерскому балансу

отчетный период Отчеты об изменении капитала, движении денежных средств и приложение к бухгалтерскому балансу

Отражают дополнительную информацию о текущей, инвестиционной и финансовой деятельности организации Пояснительная записка к годовому отчету

Отражают дополнительную информацию о текущей, инвестиционной и финансовой деятельности организации Пояснительная записка к годовому отчету

Содержит информацию, позволяющую пользователям детально оценить финансовое положение организации Итоговая часть аудиторского заключения

Содержит информацию, позволяющую пользователям детально оценить финансовое положение организации Итоговая часть аудиторского заключения

Подтверждает достоверность данных бухгалтерской отчетности организации Рис. 1.1.

Подтверждает достоверность данных бухгалтерской отчетности организации Рис. 1.1.

Элементы бухгалтерской отчетности и их информационные задачи Система показателей бухгалтерской отчетности, сформированная исходя из концепции сохранения (поддержания) и наращения финансового капитала, основывается на разграничении основных элементов: активов, капитала, обязательств, доходов, расходов, прибылей и убытков. Основным источником информации для обширного круга пользователей служит бухгалтерский баланс, который в зарубежной практике называют отчетом о финансовом состоянии организации.

Согласно ст. 48 ГК РФ 3 он является одним из признаков юридического лица, т.е. выполняет экономико-правовую функцию, обеспечивая реализацию одного из принципов бухгалтерского учета — имущественную обособленность хозяйствующего субъекта.

По бухгалтерскому балансу определяют конечный финансовый результат работы организации в виде наращения собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы. В актив бухгалтерского баланса отечественных организаций включаются статьи, в которых показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств.

Статьи актива размещаются в балансе по степени ликвидности (подвижности имущества), т. е. в прямой зависимости от того, с какой быстротой данная часть имущества приобретает денежную форму. В отечественной практике актив строится в порядке возрастающей ликвидности.

Пассив баланса показывает, во-первых, какая величина средств (капитала) вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании имущественной массы. Статьи пассива баланса группируются и располагаются по возрастанию степени срочности погашения обязательств.

В отличие от прежней трактовки пассива как «источника образования и размещения средств предприятия» в рыночной экономике он в большей мере определяется как обязательства за полученные ценности (услуги) или требования (обязательства) на полученные организацией ресурсы (активы). Правильно построенный бухгалтерский баланс означает: • полный охват хозяйственных процессов организации; • надлежащую группировку хозяйственных явлений; • изучение связей между явлениями на основе правильной корреспонденции счетов, что позволяет анализировать финансово-хозяйственную деятельность и движение имущественных средств организации.

В рыночной экономике балансовое уравнение имеет вид: Активы = Капитал + Обязательства. Итоги по активу и пассиву баланса называются валютой баланса, которая отражает в активной и пассивной частях бухгалтерское соответствие размеров экономических ресурсов организации объему финансовых ресурсов, предоставленных собственниками и кредиторами.

Разграничение пассивной части баланса на капитал и обязательства соответствует не только различному характеру обязательств организации перед собственником и третьими лицами, но также срочности и порядку их погашения. Признание и отражение в бухгалтерском балансе величины собственного и заемного капитала должно обеспечить его владельцам контроль за ожидаемым наращением его.

Форма № 2 «Отчет о прибылях и убытках», действующая на сегодняшний день, значительно отличается по своей структуре от ранее используемой и во многом соответствует международным стандартам, раскрывая информацию о формировании доходов и расходов организации за отчетный период. Произошедшие изменения в Отчете о прибылях и убытках позволят проводить более полный анализ финансового состояния организации, что в большей мере отвечает потребностям пользователей.

Отчет об изменениях капитала отражает данные о движении собственного капитала, фондов и резервов, содержит показатель чистых активов. Он позволяет оценить происходящие изменения (остатки на начало и конец года, приток и изъятие капитала) в собственном капитале и представляет интерес с точки зрения характеристики его надежности и оценки риска, а также изменения финансового положения собственника.

Отчет о движении денежных средств содержит информацию о денежных средствах организации в наличной и безналичной формах в разрезе основных видов деятельности: текущей, инвестиционной и финансовой. Данная практика построения отчета установлена международными стандартами. Приложение к бухгалтерскому балансу содержит подробную информацию о движении заемных средств, дебиторской и кредиторской задолженности, амортизируемом имуществе, затратах организации, финансовых вложениях и т. д., что дает возможность провести подробный финансовый анализ. Пояснительная записка является одним из основных источников дополнительной информации, которая позволяет пользователям детально оценить положение предприятия, так как раскрывает общие данные по организации и отрасли, экономической среде, в которой она работает; объявляет об изменениях учетной политики; раскрывает финансовые и другие данные, используемые в анализе; выявляет и оценивает положительное и отрицательное влияние количественных и качественных факторов по основным направлениям анализа; интерпретирует, оценивает и обобщает полученные результаты анализа. Аудиторское заключение является гарантией соответствия бухгалтерской отчетности установленным требованиям, что способствует уменьшению риска, связанного с принятием решения.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Бухгалтерский баланс как информационная база финансового анализа

Одним из методов, широко распространенных в финансовом анализе, является рассмотрение изучаемого объекта в статике. Данный подход основан на статической балансовой теории, рассматривающей предприятие как имущественный комплекс, состоящий из относительно независимых элементов, и базируется, как привило, на оценке активов и пассивов по себестоимости.

Основным источником информации при проведении статической оценки стоимости предприятия является статический баланс, основанный на периодической оценке имущества и проверке достаточности или недостаточности получения денежных средств от условной реализации активов предприятия для оплаты его кредиторской задолженности.

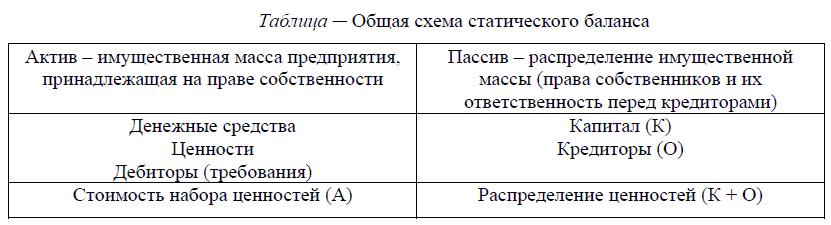

В статическом балансе собственность отражается: в активе – как имущество, принадлежащее на праве собственности, в пассиве – как права (остаточный интерес в активах предприятия, остающийся после вычитания пассивов). Общая схема статического баланса может быть представлена данными таблицы.

Отсюда следует, что А = К + О

Статический учет позволяет оценить ресурсный потенциал предприятия и определить показатели чистых активов и пассивов, характеризующие собственность предприятия. Основная цель статической оценки стоимости предприятия сводится к защите интересов кредиторов, так как основной целью статического учета является определение того, позволит ли реализация всех активов организации на данный момент получить сумму, необходимую для оплаты кредиторской задолженности. Таким образом, пользователи отчетности могут получить информацию о стоимости чистых активов предприятия.

Статическая оценка стоимости предприятия позволяет: охарактеризовать имущество предприятия (в том числе и по рыночным ценам); определить конкурсную массу на дату составления статического баланса и варианты ее распределения между собственниками; осуществлять налоговый контроль за доходами граждан и мелких предпринимателей.

На основе статического баланса составляются и ликвидационные балансы, предназначенные для определения стоимости имущества в рыночных ценах при ликвидации предприятия в целях его распределения между кредиторами и собственниками. Ликвидационные балансы чаще всего составляются по просьбе кредиторов, которые на основе реальной рыночной оценки имущества могут получить необходимую информацию о ликвидности данной организации и тем самым защитить свои интересы. Также на теории статических балансов основано составление и использование нулевых балансов, предназначенных для управления собственностью, финансовыми потоками, глобальной рентабельностью, санирования в разных оценках с учетом риска потери отдельных активов и ряда других факторов.

В отличие от статического баланса, позволяющего оценить ресурсный потенциал предприятия, динамический баланс позволяет оценивать действующий потенциал и определять финансовые результаты от использования собственности.

Задача динамического баланса — определение финрезультата. Согласно такой постановки задачи, требуется отражать в балансе все имущество, приносящее экономическую выгоду, т. е. любое имущество, находящееся под управлением комерческой организации, в том числе арендованное. Различие целей формирования статического и динамического балансов приводит к различному пониманию частей баланса, что представлено на следующем рисунке.

(Карельская С.Н. Эволюция бухгалтерского баланса // Финансы и бизнес, 2008. № 4. с. 142-153.)

Основной целью динамической оценки стоимости предприятия является периодичное измерение эффективности использования собственности на основе данных бухгалтерского учета и прогнозирование перспектив развития бизнеса. Эффективность может быть измерена различными показателями. Наиболее часто используемым является показатель рентабельности собственного капитала, характеризующий эффективность использования собственности.

В основе динамического учета лежит динамическая балансовая теория, которая носит экономический характер и рассматривает предприятие как комплекс инвестиций, стоимость которого примерно равна стоимости ожидаемых от него доходов. Динамическая балансовая теория базируется на четырех фундаментальных принципах: капитал, результат, доходы и расходы. В динамической концепции капитал рассматривается с точки зрения расчета его рентабельности. Во внимание принимается только вложенный капитал, как в денежной, так и в натуральной форме.

Финансовый результат в динамической концепции – это изменение за определенный период величины вложенного в предприятие капитала. Динамическая концепция позволяет дать справедливую оценку активам предприятия и оценить эффективность их использования. Динамический учет основан на разграничении двух потоков ценностей в рамках экономической единицы: материальные потоки ценностей – оказывают влияние на оборачиваемость активов; денежные потоки ценностей – влияют на оценку ликвидности предприятия.

Отсюда вытекает возможность получения двух потоков ценностей и результатов в рамках одного предприятия:

- Материальный поток (материальный результат = материальный доход – материальные затраты).

- Денежный поток (денежный результат = денежный поток – денежные расходы).

Содержание счетов динамического баланса является отражением периодичного успеха, то есть размеров перелива капитала, определяющих величину годового успеха. Необходимо отметить, что использование динамической концепции направлено на сохранение номинальной стоимости капитала в виде соответствующих ресурсов, расположенных в активе. Учетная информация может иметь различную форму представления. Для целей управления, помимо бухгалтерских балансов, могут использоваться производные балансы.

Производные балансы – это балансы, полученные в результате трансформации первичных балансов, или балансы, построенные с использованием нетрадиционных подходов формирования учетной информации (например, прогнозные балансы). Данные камерального, статического, динамического учета могут быть трансформированы и адаптированы для управленческих целей.

Для анализа ликвидности и эффективности использования оборотных активов данные бухгалтерского баланса могут быть сгруппированы различными способами. Одним из вариантов группировки статей бухгалтерского баланса, который позволяет говорить о финансово-экономическом равновесии предприятия, является группировка активов в следующие разделы: мобильные финансовые активы; не мобильные финансовые активы; ликвидные нефинансовые активы; неликвидные нефинансовые активы.

К мобильным финансовым активам относятся денежные средства организации. В состав не мобильных финансовых активов включаются долгосрочные финансовые вложения, налог на добавленную стоимость по приобретенным ценностям, общая величина дебиторской задолженности, краткосрочные финансовые вложения и прочие оборотные активы. К числу ликвидных нефинансовых активов относят материально- производственные запасы предприятия. В раздел неликвидных нефинансовых активов включают внеоборотные активы организации за исключением долгосрочных финансовых вложений.

Статьи пассива группируются в разделы: заемный капитал; собственный капитал.