Основным показателем деятельности любой организации, в том числе казенного учреждения, является финансовый результат. Правила формирования конечного результата деятельности казенного учреждения установлены инструкциями № 157 и 162н. Рассмотрим их.

Для отражения финансового результата деятельности учреждения и. 119 Инструкции № 162н предусмотрены следующие группировоч- ные счета:

- — О 401 10 ООО «Доходы текущего финансового года»;

- — 0 401 20 ООО «Расходы текущего финансового года»;

- — 0 401 30 ООО «Финансовый результат прошлых отчетных периодов»;

- — 0 401 40 ООО «Доходы будущих периодов»;

- — 0 401 50 ООО «Расходы будущих периодов».

Рассмотрим особенности учета доходов (расходов) по каждому из приведенных выше счетов.

Финансовый результат текущего финансового года

Для учета операций по формированию казенным учреждением по методу начисления финансового результата текущей деятельности учреждения предназначены счета 0 401 10 ООО «Доходы текущего финансового года» и 0 401 20 ООО «Расходы текущего финансового года».

Финансовый результат текущей деятельности определяется как разница между начисленными доходами и начисленными расходами учреждения за отчетный период. Суммы начисленных доходов учреждения сопоставляются с суммами начисленных расходов, при этом кредитовый остаток по указанным выше счетам отражает положительный результат деятельности учреждения, а дебетовый — отрицательный результат (и. 295 Инструкции № 157н).

Для определения финансового результата деятельности казенного учреждения доходы (расходы) группируются по видам доходов (расходов) в разрезе кодов КОСГУ.

Раздельный учет по видам доходов (расходов) на счетах финансового результата текущего финансового года ведется в порядке, установленном органом, осуществляющим функции и полномочия учредителя, либо актом учреждения, принимаемым при формировании учетной политики учреждения (и. 299 Инструкции № 157н).

При выполнении работ, оказании услуг по долгосрочным договорам, в которых указаны этапы выполнения, если невозможно определить дату перехода собственности, применяется равномерное отнесение доходов и расходов на финансовый результат деятельности учреждения или их списание в соответствии со сметой (п. 295 Инструкции № 157н).

Начисление доходов текущего финансового года производится по кредиту счета 0 401 10 100 «Доходы хозяйствующего субъекта». Расходы, уменьшающие доходы текущего финансового года, отражаются по дебету указанного счета (п. 120 Инструкции № 162н).

Начисление расходов текущего финансового года производится по дебету счета 0 401 20 200 «Расходы хозяйствующего субъекта» (п. 121 Инструкции № 162н).

Операции по начислению доходов и расходов казенными учреждениями приведены в приложении 1 к Инструкции № 162н. Рассмотрим их. Отметим, что в приведенных в таблице 8 счетах следует указывать вместо знака «хх» соответствующий код аналитического учета, вместо знаков «1хх» и «2хх» — соответствующий код КОСГУ.

Источник: studref.com

Закрытие отчетного финансового года государственными и муниципальными учреждениями

Гайбович Ольга Посмотреть все статьи >> Ведущий специалист по внедрению 1С франчайзинговой сети «ИнфоСофт».

Время прочтения — 7 мин.

Получить бесплатную консультацию

По завершении отчетного финансового года государственным и муниципальным учреждениям необходимо сформировать формы бюджетной и бухгалтерской отчетности и провести операции по заключению счетов.

Закрытие счетов бухгалтерского учета в программах «1С Бухгалтерия государственного учреждения» выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Закрытие балансовых счетов в конце года

Закрытие счетов санкционирования завершаемого финансового года

Закрытие забалансовых счетов поступлений и выбытий денежных средств

Закрытие оборотных КЭК

Формирование остатков по счетам расчетов

Закрытие счетов НУ в конце года(БГУ 1.0) / Закрытие счетов налогового учета (БГУ 2.0)

Также необходимо осуществить перенос показателей санкционирования расходов на следующий год, если в завершаемом году были заключены договора на очередные годы. Перенос показателей по санкционированию выполняется документами:

Бухгалтерия государственного учреждения, редакция 1.0

Бухгалтерия государственного учреждения, редакция 2.0

Перерегистрация плановых показателей санкционирования расходов

Регистрация обязательств и сведений по договорам (обработка «Перерегистрация обязательств»)

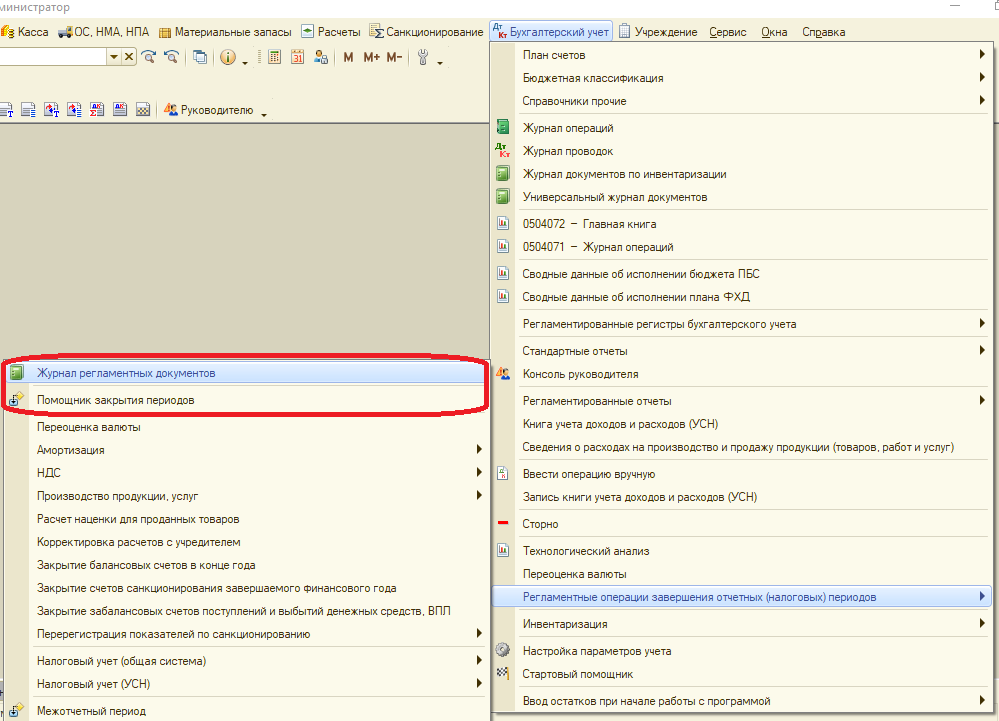

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 1.0»

Документы закрытия года находятся в журнале документов «Журнал регламентных документов». Также документы можно ввести с помощью обработки «Помощник закрытия периодов»:

«Помощник закрытия периодов» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периодов» используется для первого ввода документов закрытия года. Чтобы изменить ранее созданные документы, нужно пользоваться журналом документов «Журнал регламентных документов».

В поле «Период» выбирается год, который необходимо закрыть. После этого нужно нажать «Обновить данные»:

— обозначены операции, на которые стоит обратить внимание.

— обозначены операции, которые нужно выполнить

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку и нажать «Ввести документ»:

Порядок ввода документов закрытия года не важен. Дата документов – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» даты проставляются автоматически.

Для обновления статусов операций в «Помощнике закрытия периодов» после того, как были введены документы, необходимо нажать «Обновить данные»:

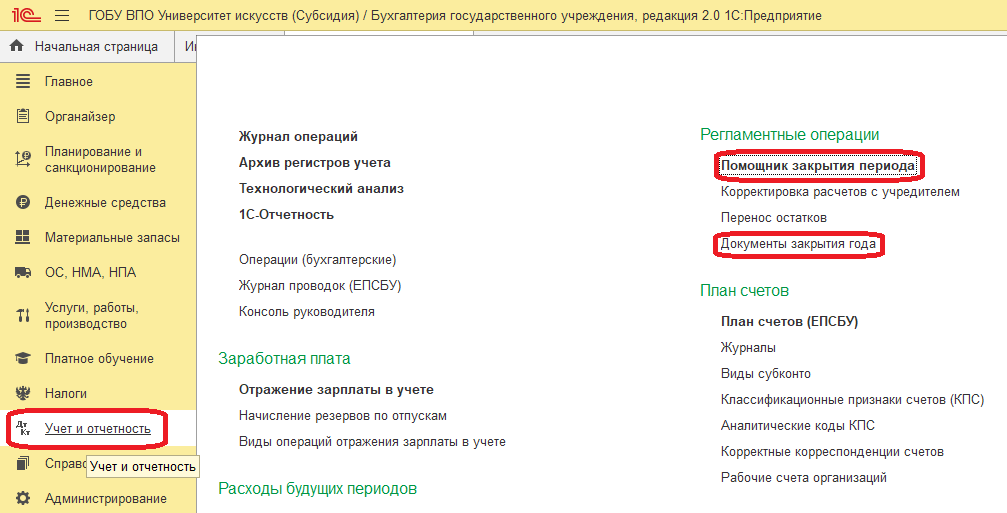

Закрытие года в программе «1С Бухгалтерия государственного учреждения, редакция 2.0»

Документы закрытия года находятся в журнале документов «Документы закрытия года». Также документы можно ввести с помощью обработки «Помощник закрытия года».

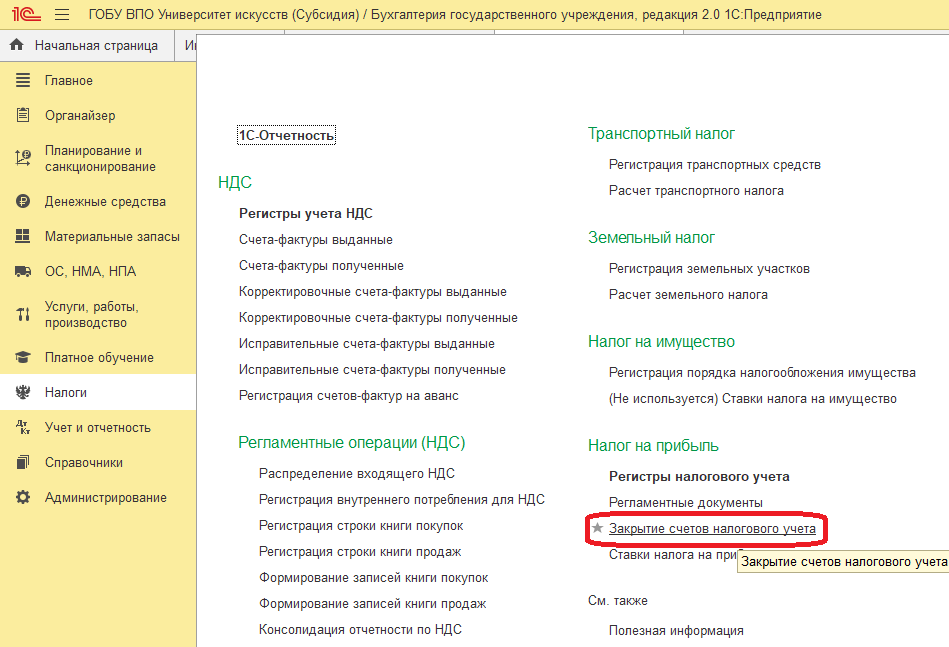

Документы «Закрытие счетов налогового учета» находятся в журнале документов «Закрытие счетов налогового учета» на закладке «Налоги»:

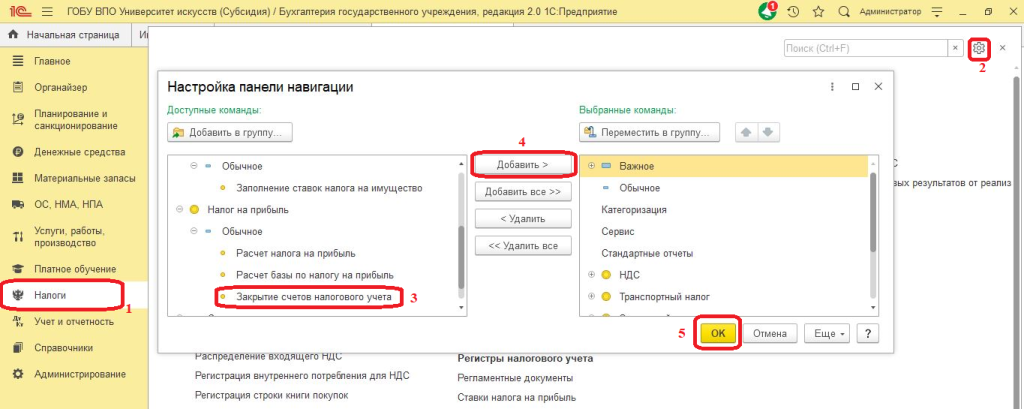

Если на вашей панели управления нет ссылки на этот журнал документов, то его можно добавить с помощью Настройки панели навигации на закладке «Налоги»:

«Помощник закрытия периода» поможет сделать все необходимые документы закрытия года и не забыть какой-нибудь из них.

«Помощник закрытия периода» можно использовать, как для первого ввода документов закрытия года, так и для последующего их редактирования.

В поле «Месяц» необходимо выбрать «Декабрь», в поле год – год, который необходимо закрыть. Данные по выбранному периоду обновятся автоматически:

Операции закрытия года находятся внизу списка. Для ввода документа необходимо встать на нужную строку операции и нажать «Ввести документ»:

Для операций, обозначенных кнопка «Ввести документ» недоступна – это значит, что документ уже введен или ввод документа не требуется. Список введенных ранее документов можно открыть из формы «Помощника закрытия периода», если встать на нужную строку операции и нажать «Открыть список документов»:

Порядок ввода документов закрытия года не важен. Дата документов не важна, датой проводок будет – 31 декабря закрываемого года.

При вводе документов закрытия года через «Помощник закрытия периодов» в качестве даты документа ставится текущая дата.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Для обновления статусов операций в «Помощнике закрытия периода» после того, как были введены документы, необходимо нажать «Обновить все»:

Порядок формирования форм бюджетной и бухгалтерской отчетности, на которые влияют документы закрытия счетов

Бюджетные и автономные учреждения

Момент формирования относительно документов закрытия года, влияющих на результат заполнения

Отчет об исполнении бюджета (ф. 0503127 )

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737 )

До проведения документов:

§ Закрытие балансовых счетов

§ Закрытие забалансовых счетов поступлений и выбытий денежных средств

§ Закрытие счетов санкционирования завершаемого финансового года

Отчет о принятых бюджетных обязательствах (ф. 0503128 )

Отчет об обязательствах, принятых учреждением (ф. 0503738 )

Сведения о принятых и неисполненных обязательствах получателя бюджетных средств (ф. 0503175 )

Сведения о принятых и неисполненных обязательствах (ф. 0503775 )

Справка по консолидируемым расчетам (ф. 0503125 )

Справка по консолидируемым расчетам учреждения (ф. 0503725 )

До проведения документа «Закрытие балансовых счетов в конце года»

Отчет о финансовых результатах деятельности (ф. 0503121 )

Отчет о финансовых результатах деятельности учреждения (ф. 0503721 )

Справка о суммах консолидируемых поступлений (ф. 0503184 )

Разделительный (ликвидационный) баланс (ф. 0503230 )

Разделительный (ликвидационный) баланс (ф. 0503830 )

После проведения документа «Закрытие балансовых счетов в конце года»

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110 )

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710 )

Сведения по дебиторской и кредиторской задолженности (ф. 0503169 )

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769 )

Сведения об изменении остатков валюты баланса (ф. 0503173 )

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503130 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503730 )

До проведения документа «Закрытие забалансовых счетов поступлений и выбытий денежных средств»

Отчет о движении денежных средств учреждения (ф. 0503723 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503230 )

Справка о наличии имущества и обязательств на забалансовых счетах (ф. 0503830 )

Перерегистрация показателей санкционирования очередного года

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 1.0» используется документ «Перерегистрация плановых показателей санкционирования расходов». Его можно ввести из «Помощника закрытия периодов» либо через журнал документов:

Дата документа – дата нового года, она же будет датой проводки.

Документ можно заполнить автоматически, нажав на кнопку «Заполнить по данным БУ». На закладке «Перерегистрация» отображаются документы, которыми в завершаемом финансовом году были отражены данные по санкционированию и принятию обязательств на плановые периоды. В нижней таблице, расположенной на трех закладках, отражается корреспонденции счетов, которые будут сформированы при проведении документа:

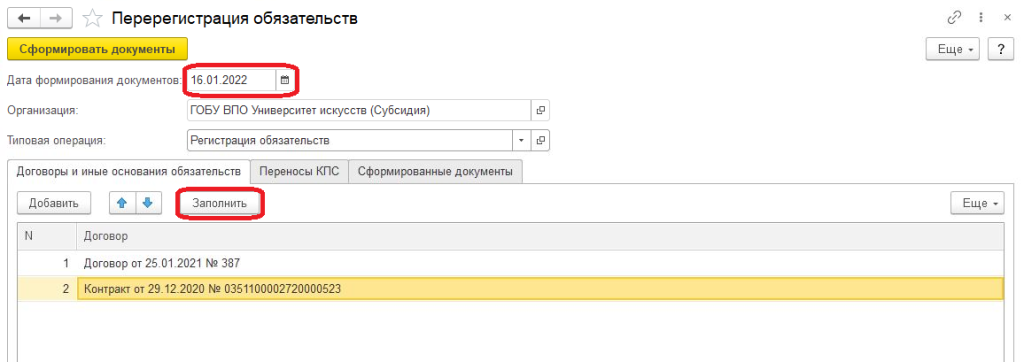

Для перерегистрации показателей санкционирования очередного финансового года в «1С Бухгалтерия государственного учреждения, редакция 2.0» используется обработка «Перерегистрация обязательств»:

В поле «дата формирования документов» необходимо поставить дату текущего года – это будет дата создаваемых документов «Регистрация обязательств и сведений по договорам».

Автоматическое формирование списка договоров, по которым зарегистрированы обязательства на плановые периоды, происходит нажатием кнопки «Заполнить» закладки «Договоры и иные основания обязательств»:

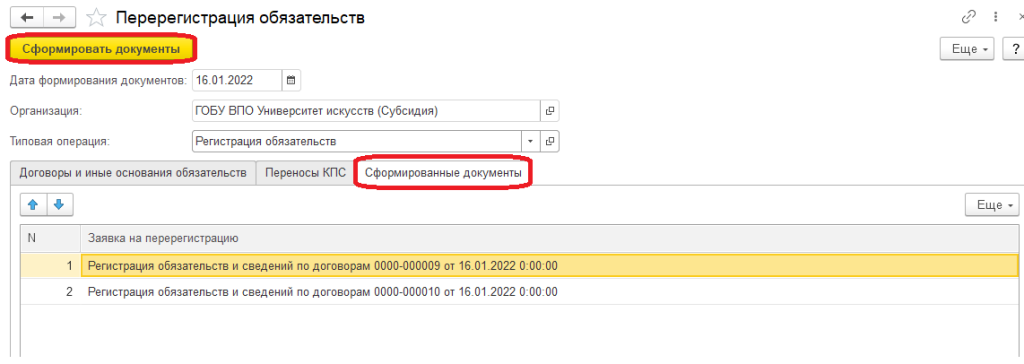

После нажатия на кнопку «Сформировать документы» будут созданы документы «Регистрация обязательств и сведений по договорам» с видом «Заявка на перерегистрацию обязательств». Список этих документов можно посмотреть в форме обработки на закладке «Сформированные документы»:

Реквизиты новых документов «Регистрация обязательств и сведений по договорам» заполнены автоматически и не корректируются.

Документы формируются непроведенными. После формирования необходимо зайти в журнал документов «Регистрация обязательств» и провести их.

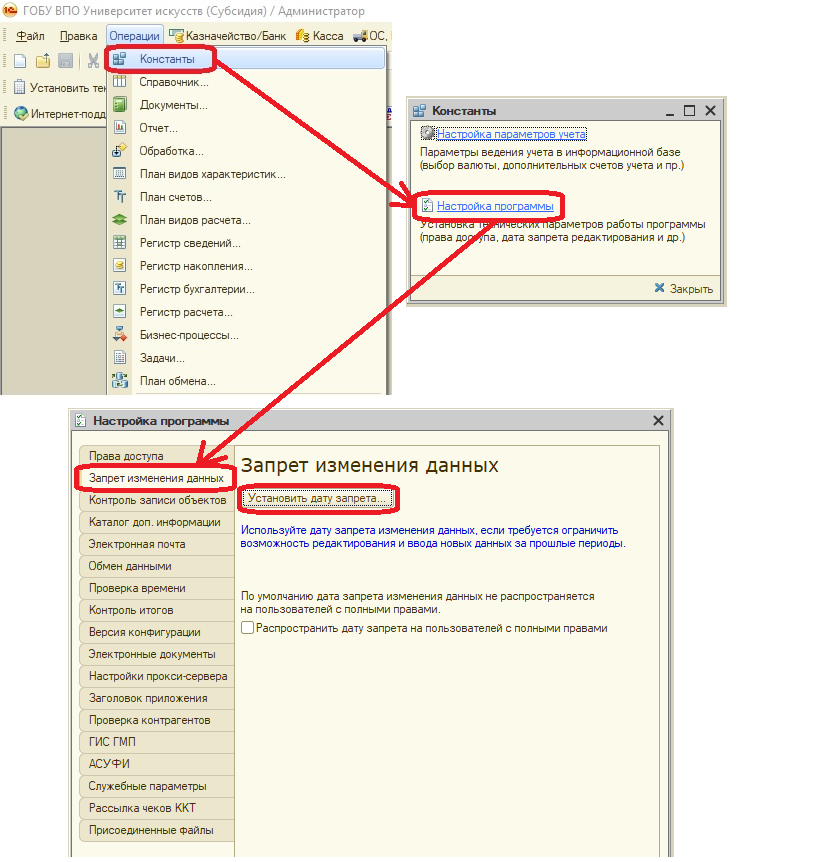

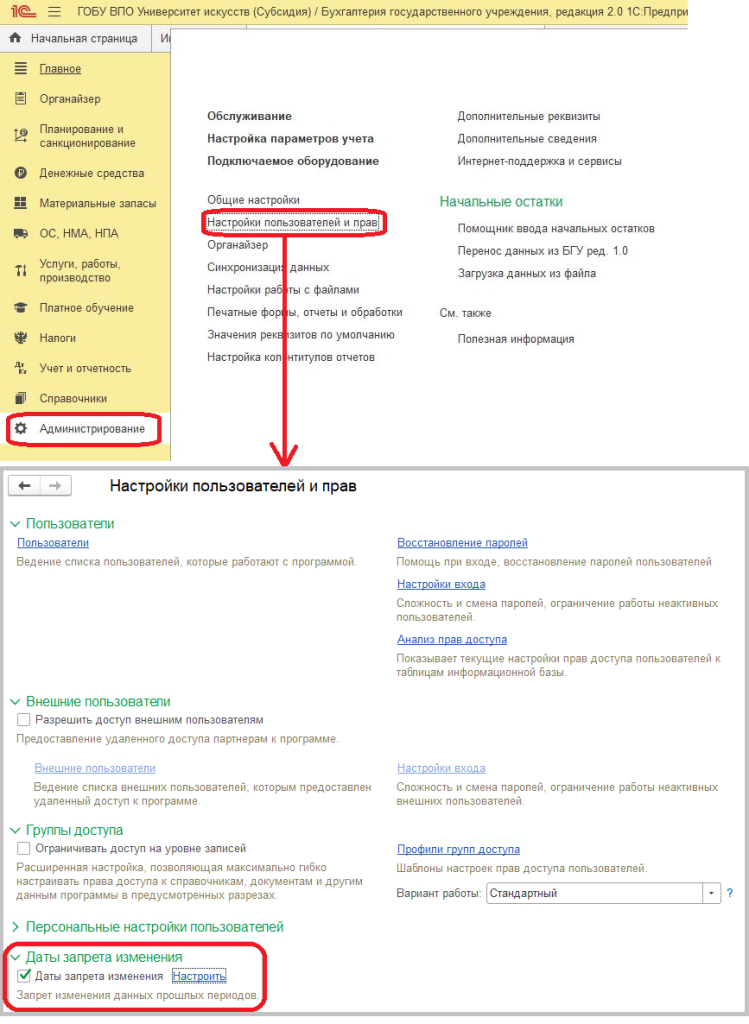

Дата запрета изменения данных

Для того, чтобы избежать случайного редактирования документов прошлых закрытых периодов, можно установить Дату запрета изменения данных.

В «1С Бухгалтерия государственного учреждения, редакция 1.0» эта дата устанавливается через меню Операции:

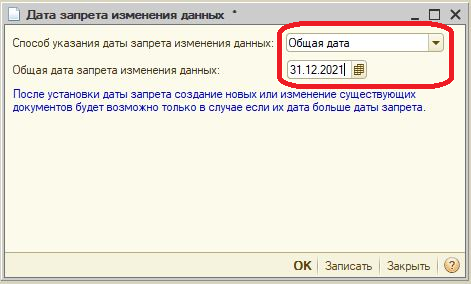

Дата запрета изменения данных устанавливается в монопольном режиме.

Можно установить общую дату запрета (см. рисунок ниже) или для конкретных организаций и/или пользователей:

В «1С Бухгалтерия государственного учреждения, редакция 2.0» дата запрета изменения данных устанавливается через меню Администрирование:

Можно установить общую дату изменения данных (см. рисунок ниже) или для конкретных пользователей и разделов или объектов учета:

Рассказать друзьям

Предыдущая

Закрытие года в 1С:Бухгалтерия сельскохозяйственного предприятия

Запись конференции «Цифровизация и роботизация производственных предприятий»

Комментарии ( 66,’PROPERTY_OBJECT_ID’ => $ElementID, ‘ACTIVE’=>’Y’,), array(), false, array(‘ID’, ‘NAME’) ); echo $cnt; ?>)

IncludeComponent( «scoder:scoder.comments», «coments», Array( «AJAX_MODE» => «Y», «AJAX_OPTION_ADDITIONAL» => «», «AJAX_OPTION_HISTORY» => «N», «AJAX_OPTION_JUMP» => «N», «AJAX_OPTION_STYLE» => «N», «CACHE_TIME» => «36000000», «CACHE_TYPE» => «A», «COMPOSITE_FRAME_MODE» => «A», «COMPOSITE_FRAME_TYPE» => «AUTO», «CUSTOM_TITLE_DATE_ACTIVE_FROM» => «», «CUSTOM_TITLE_DATE_ACTIVE_TO» => «», «CUSTOM_TITLE_DETAIL_PICTURE» => «», «CUSTOM_TITLE_DETAIL_TEXT» => «», «CUSTOM_TITLE_IBLOCK_SECTION» => «», «CUSTOM_TITLE_NAME» => «Ваше имя», «CUSTOM_TITLE_PREVIEW_PICTURE» => «», «CUSTOM_TITLE_PREVIEW_TEXT» => «», «CUSTOM_TITLE_TAGS» => «», «DEFAULT_INPUT_SIZE» => «30», «DETAIL_TEXT_USE_HTML_EDITOR» => «N», «DIF_LEVEL_COMMENTS_SPACE_PX» => «50», «DISPLAY_BOTTOM_PAGER» => «Y», «DISPLAY_TOP_PAGER» => «N», «ELEMENT_ASSOC» => «PROPERTY_ID», «ELEMENT_ASSOC_PROPERTY» => «300», «GROUPS» => array(«2»), «MAX_FILE_SIZE» => «0», «MAX_LEVELS» => «100000», «MAX_USER_ENTRIES» => «100000», «NEWS_COUNT» => «50», «OBJECT_ID» => $ElementID, «OBJECT_TYPE» => $arParams[«IBLOCK_ID»], «PAGER_BASE_LINK_ENABLE» => «N», «PAGER_DESC_NUMBERING» => «N», «PAGER_DESC_NUMBERING_CACHE_TIME» => «36000», «PAGER_SHOW_ALL» => «N», «PAGER_SHOW_ALWAYS» => «N», «PAGER_TEMPLATE» => «.default», «PAGER_TITLE» => «Комментарии», «PREVIEW_TEXT_USE_HTML_EDITOR» => «N», «PROPERTY_CODES» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE» => array(«300″,»NAME»), «PROPERTY_CODES_ANSWERE_REQUIRED» => array(«300″,»NAME»), «PROPERTY_CODES_REQUIRED» => array(«300″,»NAME»), «RESIZE_IMAGES» => «N», «SC_HIDE_TREE» => «N», «STATUS_NEW» => «ANY», «USER_MESSAGE_ADD» => «Ваш комментарий отправлен», «USE_CAPTCHA» => «N», ) );?>

Вам может быть интересно:

Решение о признании объектов нефинансовых активов, Акта о приеме-передаче НФА, Решение о прекращении признания активов и акта о списании объектов НФА

Источник: is1c.ru

Бюджетная отчетность 2018: новшества и изменения

Начало года бухгалтера бюджетного учреждения традиционно связано с подготовкой и составлением бухгалтерской (бюджетной) отчетности. Отчетность за 2018 год необходимо составлять в новом порядке — обновленные инструкции по составлению отчетности*(1) уже вступили в силу. Какие новшества и изменения при подготовке отчетных форм за 2018 год необходимо учесть, рассмотрим в новой статье.

Баланс (формы 0503130, 0503730)

Баланс главного распорядителя, распорядителя, получателя бюджетных средств. (ф. 0503130) и Баланс государственного (муниципального) учреждения (ф. 0503730) за 2018 год необходимо сдавать по новым формам.

Выделим особенности составления Баланса по новым формам:

1. Активы и обязательства в Балансе теперь представляются с подразделением на долгосрочные (внеоборотные) и краткосрочные (оборотные). Необходимость такого деления обусловлена вступлением в силу с 01.01.2018 СГС «Представление отчетности»*(2).

- активы классифицируются как краткосрочные, если их потребление, передачу (продажу) или обращение в денежные средства планируется осуществить в течение 12 месяцев после отчетной даты. В противном случае активы следует классифицировать как долгосрочные.

- обязательство классифицируется как краткосрочное, если предполагается его погашение в течение 12 месяцев после отчетной даты (даже если первоначальный срок погашения превышал 12 месяцев). В противном случае обязательство следует классифицировать как долгосрочное.

При этом уже сейчас, исходя из отдельных разъяснений финансового ведомства можно выделить ряд случаев, когда задолженность классифицируется как краткосрочная:

а) кредиторская задолженность на счетах 205 11, 205 21, 205 31, 205 41, 205 61 «заявительного» характера (задолженность, которая может быть погашена (возвращена) только по обращению кредитора) относится к краткосрочной.

б) кредиторская задолженность, числящаяся на соответствующих счетах аналитического учета счетов 0 205 82 000 «Расчеты по невыясненным поступлениям», отражается как краткосрочная задолженность.

в) дебиторская задолженность, отраженная на счетах аналитического учета счетов 0 209 70 000 «Расчеты по ущербу нефинансовым активам», по которой не установлено виновного лица, либо срок погашения (оплаты) задолженности не установлен (не определен), отражается как краткосрочная.

г) дебиторская задолженность на счетах 0 205 00 000 «Расчеты по доходам» и 0 209 00 000 «Расчеты по ущербу и иным доходам», в объеме показателей ожидаемых доходов, числящихся по состоянию на 01.01.2018 по соответствующим аналитическим счетам счета 0 401 40 000 «Доходы будущих периодов», отражается как краткосрочная.

2. Показатели активов субъектов отчетности раскрываются в нетто-оценке, то есть за вычетом любой накопленной амортизации амортизируемых активов, убытков от обесценения. Получается, что в валюту баланса активы входят по нетто-оценке. К примеру, права пользования, отражаемые на счете 111 40, входят в валюту баланса за минусом показателей амортизации и убытков от обесценения.

Еще по теме: Линия Консультаций «Учет в 1С:БГУ». Выпуск № 38/20

Справка по заключению счетов (формы 0503110, 0503710)

В отношении Справки по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110) и Справки по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) действуют обновленные правила заполнения.

Выделим внесенные новшества:

1. Показатели отражаются в отчетах без учета показателей по операциям исправления ошибок прошлых лет, то есть по счетам:

- 0 401 18 100 «Доходы финансового года, предшествующего отчетному»;

- 0 401 19 100 «Доходы прошлых финансовых лет»;

- 0 401 28 200 «Расходы финансового года, предшествующего отчетному»;

- 0 401 29 200 «Расходы прошлых финансовых лет»;

- 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному»;

- 0 304 94 000 «Консолидируемые расчеты иных прошлых лет»;

- 0 304 86 000 «Иные расчеты года, предшествующего отчетному»;

- 0 304 96 000 «Иные расчеты прошлых лет».

2. Добавлен новый раздел «Расшифровка расходов, принятых в уменьшение доходов отчётного периода».

В данном разделе указываются показатели, сформированные на 01.01.2019 до отражения операций по закрытию счетов по дебету счетов 0 401 10 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» в корреспонденции с кредитом счетов:

- 0 109 60 000 «Себестоимость готовой продукции, работ, услуг»;

- 0 105 37 440 «Уменьшение стоимости готовой продукции — иного движимого имущества учреждения»;

- 0 105 38 440 «Уменьшение стоимости товаров — иного движимого имущества учреждения»;

- 0 105 39 340 «Изменение за счет наценки стоимости товаров — иного движимого имущества учреждения».

Отчет о финансовых результатах деятельности (формы 0503121, 0503721)

Отчет о финансовых результатах деятельности (ф. 0503121) и Отчет о финансовых результатах деятельности учреждения (ф. 0503721) следует сдавать по обновленным формам.

При этом следует учесть такие особенности:

1. В показатели отчетов не включаются показатели по изменениям доходов и расходов, а также показатели по увеличению (уменьшению) активов и обязательств, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет.

2. По строке 371 отражается сумма по данным дебетовых оборотов счета 0 111 40 000 «Права пользования нефинансовыми активами».

По строке 372 отражается сумма по данным кредитовых оборотов счета 0 111 40 000 «Права пользования нефинансовыми активами», а также показатели счета 0 104 40 000. При этом данные по счету 0 104 40 000 «Амортизация прав пользования активами» отражаются следующим образом — кредитовые обороты за отчетный период со знаком «плюс», дебетовые обороты со знаком «минус».

Еще по теме: Бюджетный учет

Отчет о движении денежных средств (формы 0503123, 0503723)

Изменились формы Отчета о движении денежных средств (ф. 0503123) и Отчета о движении денежных средств учреждения (ф. 0503723).

Основные изменения в следующем:

1. Показатели за отчетный год в форме отражаются с учетом детализации статей КОСГУ на подстатьи (к примеру, по подстатьям статьи 120 — 121, 122, 123, 124, 125, 126, 127, 128, 129).

2. Показатели за аналогичный период прошлого года отражаются только по итоговым строкам (разбивка на недействующие в 2017 году подстатьи КОСГУ не осуществляется).

Сведения по дебиторской и кредиторской задолженности (формы 0503169, 0503769)

Сведения по дебиторской и кредиторской задолженности (ф. 0503169) и Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) представляются с учетом ряда новшеств.

Вот основные из них:

1. В Сведениях дополнительно отражаются показатели по счетам 0 401 40 000 «Доходы будущих периодов», 0 401 60 000 «Резервы предстоящих расходов».

При этом действуют следующие правила:

- по графам 2, 9 по состоянию на начало года и на конец отчетного периода показатели отражаются с подведением итогов по строке «Всего по счету»;

- по графам 5 и 7 показатели по счетам отражаются в общей сумме увеличения (показатель кредитового оборота) и уменьшения (показатель дебетового оборота) с подведением итогов по строке «Всего по счету»;

- по графе 12 показатели счетов отражаются с подведением итогов по строке «Всего по счету». В графе 12 показатели заполняются по сопоставимым показателям за аналогичный отчетный период прошлого финансового года;

- в графах 3, 4, 6, 8, 10, 11, 13, 14 показатели доходов будущих периодов и резервов предстоящих расходов не отражаются.

2. В показатели отчетов не включают данные по счетам, предназначенным для отражения ошибок прошлых лет, а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

3. Также уточнено, что не относится к просроченной дебиторской и кредиторской задолженности:

- дебиторская задолженность, сформированная по счетам 0 205 00 000 «Расчеты по доходам» и 0 209 00 000 «Расчеты по ущербу и иным доходам» в объеме показателей ожидаемых доходов, числящихся на счетах 0 401 40 000 «Доходы будущих периодов»;

- кредиторская задолженность, сформированная по счетам 0 302 24 000 «Расчеты по арендной плате за пользование имуществом» в объеме остаточной стоимости права пользования нефинансовыми активами на отчетную дату.

Сведения об изменении остатков валюты баланса (формы 0503173, 0503773)

Изменились форма и порядок составления Сведений об изменении остатков валюты баланса (ф. 0503173) и Сведений об изменении остатков валюты баланса учреждения (ф. 0503773).

Еще по теме: Расчеты с ФСС РФ по пособию на погребение и 4 дополнительным дням для ухода за детьми-инвалидами: актуальный вариант учета

Остановимся на основных изменениях:

1. Периодичность составления Сведений — годовая. В то же время в инструкции по составлению отчетности внесены основания, при которых периодичность составления отчетов может быть изменена. Это:

- проведение в течение финансового года реорганизации (слияния, присоединения, разделения, выделения, преобразования), ликвидации субъекта отчетности;

- исправлением в течение финансового года ошибок прошлых лет в части ведения бухгалтерского учета, пересчетом показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной (бухгалтерской) отчетности.

2. В графах 4 — 9 Сведений суммы изменений по счетам отражаются по каждому коду причины изменений обособленно:

01 — реорганизация, ликвидация субъекта бухгалтерской (бюджетной) отчетности, изменение на начало финансового года типа государственного учреждения (казенного учреждения на бюджетное (автономное) или бюджетного (автономного) на казенное);

02 — изменения, связанные с внедрением федеральных стандартов бухгалтерского учета для организаций государственного сектора;

03 — исправление ошибок прошлых лет;

04 — изменение учетной политики;

05 — пересчеты показателей отчетности;

06 — иные причины (подлежат отражению в текстовой части раздела 4 «Анализ показателей отчетности учреждения» Пояснительной записки к Балансу учреждения (ф. 0503760).

1. В описании порядка заполнения Отчета о бюджетных обязательствах (ф. 0503128) и Отчета об обязательствах учреждения (ф. 0503738) уточнено следующее:

- показатель принятых с применением конкурентных способов обязательств отражается с учетом обязательств, принимаемых на основании извещений об осуществлении закупок (приглашений принять участие в определении поставщика (подрядчика, исполнителя) при осуществлении закупки у единственного поставщика (подрядчика, исполнителя)).

2. Отменены Сведения об использовании информационно-коммуникационных технологий (ф. 0503177).

3. В показатели иных отчетов, отличных от Сведений об изменении остатков валюты баланса (формы 0503173, 0503773), не включают данные по счетам, предназначенным для отражения ошибок прошлых лет, а также показатели изменения дебиторской и кредиторской задолженности, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

*(1) Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденная Приказом Минфина России от 28.12.2010 N 191н (с изменениями, внесенными Приказом Минфина России от 30.11.2018 N 244н).

Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденная Приказом Минфина России от 25.03.2011 N 33н (с изменениями, внесенными Приказом Минфина России от 30.11.2018 N 243н).

*(2) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» утвержден Приказом Минфина России от 31.12.2016 N 260н.

Источник: grnt.ru