| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД (отменён)

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Занятие № 34. Бухгалтерская отчетность

Коды налоговых периодов по налогу на прибыль

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН. Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

- 21 для периода, равного кварталу;

- 31 для периода первого полугодия;

- 33 для периода, равного 9 месяцам;

- 34 для периода, охватывающего 1 год.

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН.

Источник: assistentus.ru

Какой налоговый и отчетный период по налогу на прибыль (коды)?

Налоговый период налога на прибыль, равно как и всех других налогов, — это период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате (ст. 55 НК РФ). Помимо налогового периода по прибыли, установлены отчетные. В статье мы расскажем о продолжительности всех этих периодов, а также о том, как они отражаются в налоговой декларации.

- Налоговый период по налогу на прибыль

- Отчетные периоды по налогу на прибыль

- Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

- Итоги

Налоговый период по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Но это в общем случае, а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года.

Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени:

- со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года);

- или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Если иностранная организация, деятельность которой не приводит к созданию представительства, самостоятельно признает себя налоговым резидентом РФ, то согласно п. 6 ст. 55 НК РФ первым налоговым периодом по налогу на прибыль для нее будет период:

- с 1 января до конца календарного года, если налоговым резидентом она признала себя с этой даты;

- с даты представления заявления до конца календарного года, если налоговым резидентом она признала себя с даты представления заявления.

- с даты представления заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ):

- от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года);

- либо со дня создания до дня ликвидации/реорганизации (например, с 15 января по 22 октября текущего года — для организации, которая создана и ликвидирована/реорганизована в течение одного года; или с 23 декабря текущего года по 25 июня следующего — для организации, которая была создана в декабре текущего года, и ликвидирована/реорганизована до конца следующего).

Отчетные периоды по налогу на прибыль

По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

Налоговым кодексом РФ установлены 2 типа отчетных периодов по налогу на прибыль (условно назовем их квартальными и ежемесячными). Зависят они от того, какой способ исчисления авансов по прибыли выбрала организация — обычный поквартальный или по фактически полученной прибыли.

При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ):

- 1 квартал;

- полугодие;

- 9 месяцев.

При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ):

- месяц,

- 2 месяца,

- 3 месяца и так далее до конца года.

Например, январь, январь-февраль, январь-март и т. д.

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН

Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно

Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года

Код обозначает последний налоговый период при реорганизации (ликвидации) организации

Указываются ответственными участниками КГН, уплачивающими ежемесячные авансы по фактической прибыли

Правильно подобрать код налогового или отчетного периода для любой декларации вам поможет КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Итоги

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Какие коды отчетных периодов по ЕНП указывать в уведомлениях в 2023 году – примеры и таблица

Какие коды отчетных периодов по ЕНП указывать в уведомлениях по ЕНП в 2023 году? В ФНС обобщили все данные по ЕНП в одном файле Excel. Однако пользоваться справочником в таком виде не очень удобно. Мы собрали официальные разъяснения в более удобный вид и предлагаем вам коды в единой таблице по различным налогам и взносам.

Памятка от ФНС по Единому налоговому платежу 17 Кб , 171 загрузка

Какие налоги и взносы попадают в уведомление

С 2023 года по налогам и взносам, по которым дата уплаты раньше, чем дата сдачи отчетности по нему, нужно подать уведомление в ИФНС.

Срок подачи уведомления об исчисленных налогах и взносах в ИФНС – 25 число месяца, в котором установлен срок уплаты.

Уведомление представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК).

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН. По НДС и налогу на прибыль налогоплательщики такие уведомления не сдают.

Если запутались в новым правилах, в особенности ЕНП и ЕНС — приходите на курс повышения квалификации. Вместе с экспертами по налоговому учету объясняем, как платить налоги и работать без штрафов.

Общий подход к заполнению кодов

Бланк состоит из титульного листа и раздела «Данные». В этом разделе, в частности, требуется указать такой реквизит как «Отчетный (налоговый) период (код)/Номер месяца (квартала)».

Коды налогового периода принимают значения:

- 21 – первый квартал;

- 31 – полугодие;

- 33 – девять месяцев;

- 34 – год.

Также по ежемесячным авансовым платежам при заполнении кодов «21», «31», «33», «34» указывается порядковый номер квартального месяца – 01, 02, 03, 04.

По ежеквартальным авансовым платежам при заполнении кода «34» указывается порядковый номер квартала – 01, 02, 03, 04″.

Далее предлагаем посмотреть в таблицах коды налоговых периодов по различным налогам и взносам.

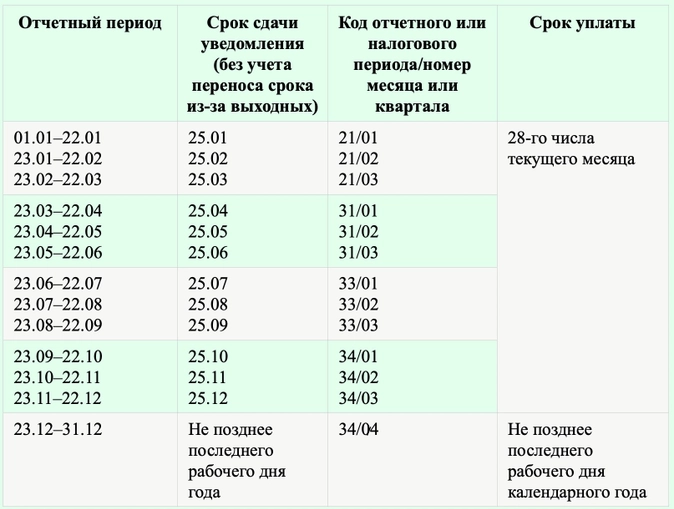

Коды по НДФЛ

Коды по страховым взносам

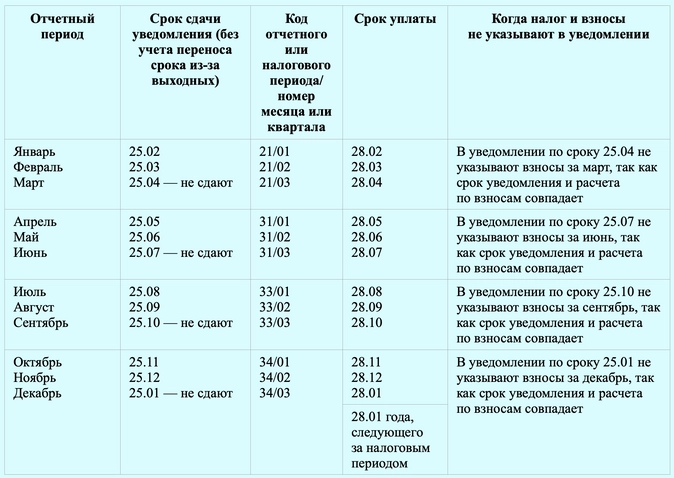

Налог на прибыль

Данная таблица касается только ставок налога на прибыль, отличным от ставки 20 процентов.

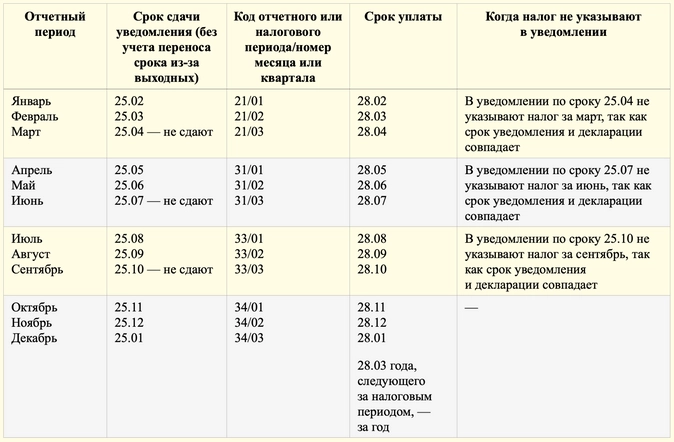

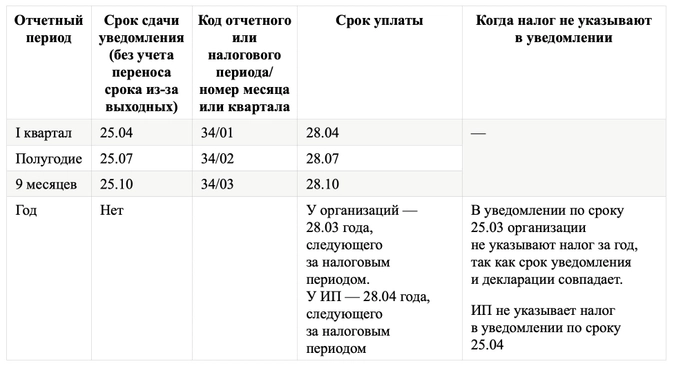

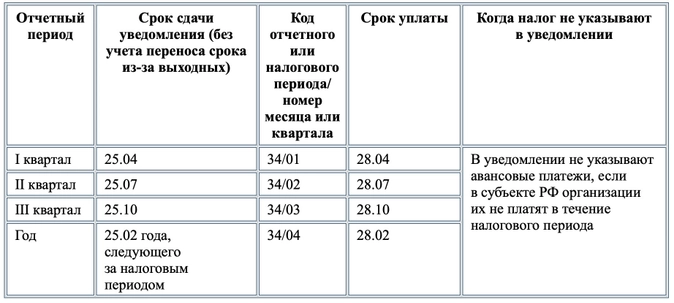

Коды налога при УСН

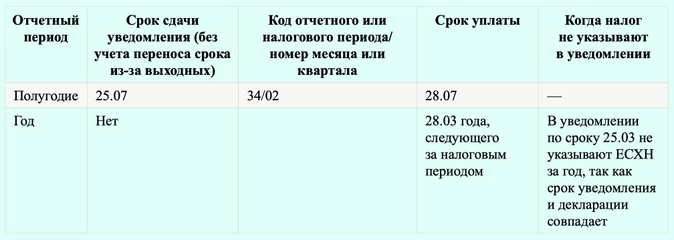

Коды при ЕСХН

Коды налога на имущество организаций

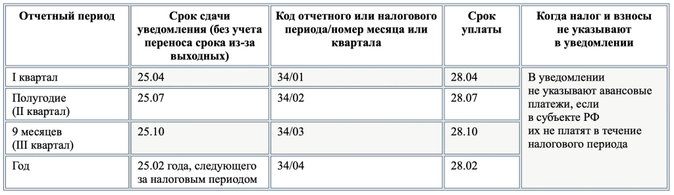

Коды транспортного налога

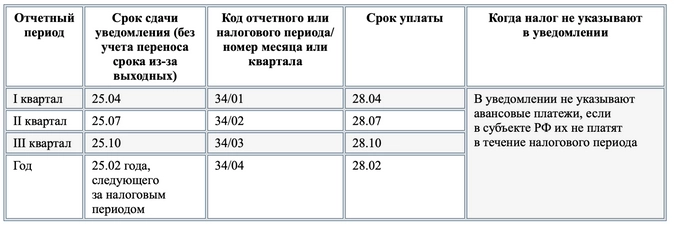

Коды земельного налога

- единый налоговый счет

- ФНС РФ

- коды операций

- налоговые платежи

- авансовый платеж

- земельный налог

- ЕСХН

- УСН

- налог на прибыль

- транспортный налог

Источник: www.klerk.ru