Банковская отчетность представляет собой совокупную систему показателей и характеристик, которые отражают финансовое состояние коммерческого банка, результаты его деятельности, а так же текущую работу.

Замечание 1

Формы, виды, сроки сдачи отчетности, — все это регламентируется соответствующими нормативно-правовыми актами, создаваемыми государственными законодательными органами.

К задачам, которые выполняет банковская отчетность, относят:

- Сбор точной, полной информации о деятельности коммерческих банков. Так же, сюда входит информация об имущественном положении банка. Такая информация, прежде всего, необходима инвесторам, а так же и клиентам банка.

- Точное, детальное отражение операций банка, а так же проведение анализа и оценки операций коммерческих банков, что в дальнейшем необходимо для развития кредитной организации, эффективного принятия решений, в том числе управленческих, а так же осуществление надзора над банковской деятельностью.

- Определение резервов банка для осуществления хозяйственной деятельности, а так же для обеспечения финансовой устойчивости коммерческого банка и, как следствие, предотвращения появления рисков и негативных результатов функционирования.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Классификация банковской отчетности

Рисунок 1. Классификация банковской отчетности. Автор24 — интернет-биржа студенческих работ

Банковская отчетность классифицируется по целому ряду признаков.

Рассмотрим структуру каждого из них:

- Отчетность по экономической направленности: статистическая, бухгалтерская, финансовая.

- Отчетность по динамике предоставления: разовая (предоставляется только по требованию запрашивающего органа), периодическая (конкретизация времени предоставления – день, месяц, квартал и т.д.).

- Отчетность согласно группировке показателей отчетности: сводная, первичная.

- Отчетность по уровню конфиденциальности: закрытая (необходима для предоставления в надзорные органы), публикуемая (обычно это годовые отчеты, отчеты о прибылях и убытках и т.д.).

- Отчетность с учетом деятельности филиалов банка: консолидированная. Не консолидированная.

- Отчетность в зависимости от центра предоставления отчетности: Центральный банк или его отделения, органы налоговой службы, руководящий состав коммерческого банка, другие организации.

- Отчетность в зависимости от варианта предоставления отчетности: по почте, по электронной почте, факсом и т.д.

«Формы банковской отчетности»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Формы отчетности

Основными формами банковской отчетности принято считать – бухгалтерский баланс, отчет о прибылях и убытках банка, отчет о движении капитала банка.

Такая форма отчетности, как бухгалтерский баланс, является основным документом, который применяется для оценки и анализа финансового состояния коммерческого банка.

Бухгалтерский учет в коммерческих банках.

Главным принципом данной формы отчетности является группировка ак-тивных статей по степени уменьшения уровня их ликвидности, а пассивных — по мере понижения уровня их востребования.

Отчет о прибылях и убытках коммерческого банка является вторым по важности документом банковской отчетности.

Замечание 2

Статьи доходов и расходов деятельности банка в отчете должны отражаться в развернутом виде.

Другими словами, информация должна быть изложена по отдельности по доходам, и расходам. Это необходимо для того, чтобы те, кто запрашивает данную информацию, сумели точно оценить эффективность отдельных видов банковской деятельности.

Отчет о движении капитала коммерческого банка находится на третьем месте по важности. Данная форма банковской отчетности относительно новая для банковской практики. В ней отражаются изменения в капитале, которые произошли за отчетный период.

Принцип составления данной формы отчетности заключается в том, что все доходы и расходы должны быть включены в показатель чистой прибыли или убытка, а некоторые из таких показателей (например — суммы прироста, переоценка и т.д.), должны тноситься на счет капитала, и тем самым, влиять на его величину.

Также существуют дополнительные виды отчетности, такие как:

- Оборотные ведомости филиалов (отделений) коммерческого банка.

- Отчеты о движении денежных средств, представленных в других валютах.

- И другое.

Помимо этого, существует классификация форм банковской отчетности по различным признакам:

Рисунок 2. Классификация форм банковской отчетности. Автор24 — интернет-биржа студенческих работ

Финансовая форма банковской отчетности включают в себя отчеты о прибылях банка, его убытках, информация об имеющихся резервах на возможные потери ходе деятельности, информацию об активах и о пассивах банка и другое.

Бухгалтерская форма банковской отчетности подразумевает предоставление следующих видов отчетов – оборотные ведомости, отчеты о кассовых оборотах, по расчетным документам и т.д.

Статистическая форма банковской отчетности отражает в себе конкретные показатели деятельности коммерческого банка. Такая отчетность подлежит публикации.

Замечание 3

Отчетность коммерческих банков характеризуется взаимосвязанностью.

Взаимосвязанность банковской отчетности означает то, что разные формы и виды отчетности образуют единое целое.

В соответствии с этим, банковская отчетность делится на следующие части: финансовая статистика, финансовая отчетность, денежно-кредитная статистика, статистика баланса банка, статистика финансового рынка, статистика бюджетная.

Финансовая статистика заключает в себе бухгалтерскую отчетность: это «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» и «Отчет о прибылях и убытках кредитной организации».

Финансовая отчетность формируется с учетом использования международных стандартов бухгалтерского учета и отчетности. Такая форма отчетности предоставляет необходимую информационную базу, которая позволяет коммерческим банкам и надзорным органам оценивать показатели ликвидности, платежеспособности и доходности банков, и как следствие, определять финансовое состояние банка.

Денежно-кредитная статистика содержит в себе отчетность о кассовых оборотах, сведения о выданных кредитах, информацию о состоянии картотек неоплаченных расчетных документов и т.д.

Статистика платежного баланса включает в себя отчетность о проведении операций с иностранной валютой.

Статистика финансового рынка выражается межбанковским кредитованием, депозитными операциями, валютными операциями, наблюдением за состоянием активов и пассивов банка, находящихся в драгоценных металлах.

Бюджетная статистика может быть представлена отчетностью об остатках денежных средств на счетах в банке и т.д.

Источник: spravochnick.ru

Общая характеристика бухгалтерского баланса кредитной организации

Основным источником информации для аналитической работы является банковская отчетность. Центробанк России за минувшее время провел большой объем работ по приведению действующих российских норм и правил бухгалтерского учета в соответствие с Международными стандартами бухгалтерского учета (IAS). Прямым следствием этого явилось существенное изменение банковской отчетности, представляемой коммерческими банками в Центробанк России. Информативность банковской отчетности, в первую очередь ее основного элемента — банковского баланса, повысилась.

Банковский баланс — источник, содержащий синтезированные данные, которые характеризуют деятельность коммерческого банка. Баланс коммерческого банка — это бухгалтерский баланс, в котором отражено состояние собственных и привлеченных средств банка и их размещение в кредитные и другие активные операции. Анализ банковского баланса позволяет определить такие финансовые показатели, как ликвидность, доходность, степень риска отдельных операций банка и их источники.

Балансы банков строятся по унифицированной форме. Степень детализации операций ограничена коммерческой тайной, характерной для практики коммерческих банков, которые работают в условиях конкуренции. Обычно в балансах не выделены сомнительные и убыточные операции, страховые резервы, используемые для покрытия этих операций. Одновременно должна быть обеспечена достоверность и наглядность баланса, чтобы не подорвать конкурентоспособность банков и доверие к ним.

Банковский баланс относится к средствам коммерческой информации. Он отвечает таким основным ее требованиям, как оперативность, конкретность и солидность. Оперативность банковского баланса проявляется в его ежедневном составлении. Баланс является источником конкретной информации о наличии денежных средств в банке и платежеспособности его клиентов, кредитных ресурсах и их размещении, надежности и устойчивости самого банка. Солидность баланса заключается в его достоверности, подтвержденной аудиторскими проверками.

В целях единообразного отражения всеми кредитными организациями своих операций используется План счетов ведения бухгалтерского учета в кредитных организациях, утвержденный Центральным банком Российской Федерации.

В соответствии с Планом счетов бухгалтерского учета все счета делятся на активные и пассивные. Балансовые счета второго порядка определены только как активные и только как пассивные.

В аналитическом учете на счетах второго порядка открываются парные лицевые счета, определенные Списком парных счетов, по которым может изменяться сальдо на противоположное. Допускается наличие остатка (сальдо) только на одном лицевом счете открытой пары — активном или пассивном.

В начале операционного дня операции по парным счетам начинаются по лицевому счету, имеющему сальдо, а при отсутствии остатка — со счета, соответствующего характеру операции. Если в конце рабочего дня на лицевом счете образуется сальдо противоположного признаку счета, т.е. на пассивном счете — дебетовое или на активном — кредитовое, оно должно быть перенесено бухгалтерской проводкой на соответствующий парный лицевой счет по учету средств на основании мемориального ордера. Если по каким-либо причинам образовалось сальдо на обоих парных лицевых счетах, необходимо в конце рабочего дня на основании мемориального ордера перечислить бухгалтерской проводкой меньшее сальдо на счет с большим сальдо, так как на конец рабочего дня должно быть только одно сальдо: либо дебетовое, либо кредитовое на одном из парных счетов. Не допускается в конце дня образование в учете дебетового сальдо по пассивному счету или кредитового по активному счету.

На каждый вид актива, обязательства и капитала банка открываются счета бухгалтерского учета. Все счета коммерческого банка подразделяются на активные (дебет) и пассивные (кредит), что облегчает чтение баланса, первичную визуальную оценку финансового состояния банка.

На активных счетах учитываются остатки денежных средств в кассах, банкоматах, валютных пунктах банка, кредиты, предоставленные банковским организациям, юридическим и физическим лицам, вложения в государственные и корпоративные ценные бумаги, затраты на капитальные вложения, дебиторская задолженность, расходы и др. От использования активов банк ожидает приток экономических выгод (дохода). Согласно действующему плану счетов в балансе раздельно отражаются активы различного качества, например кредиты срочные и просроченные, что позволяет при чтении баланса сразу же выявить проблемные операции банка, конкретизировать направления дальнейшего углубленного анализа.

На пассивных счетах баланса учитываются источники собственных и привлеченных средств, в том числе остатки на текущих и до востребования счетах клиентов и контрагентов банка, срочные вклады и депозиты, полученные межбанковские кредиты и депозиты, кредиты Национального банка, кредиторская задолженность, другие пассивы и привлеченные средства, уставный фонд, резервный и другие фонды банка, его неиспользованная прибыль.

В балансе банка присутствуют отдельные виды активно-пассивных счетов, к примеру клиринговые, транзитные, счета валютной позиции. Сумма валюты баланса (пассива) равна сумме источников ресурсов банка плюс остатки на регулирующих счетах. Итоговые статьи баланса: всего активов и всего пассивов — отражают равные друг другу суммы.

Бухгалтерский баланс — это группировка хозяйственных средств и источников их образования в денежном выражении на определенную дату. В балансовом отчете коммерческого банка активы и пассивы группируются по содержанию и располагаются в соответствии с общепринятым в мировой практике главным принципом его построения: статьи по активу расположены в соответствии с последовательным уменьшением (возможности быстрого превращения в форму наличных денежных средств), а статьи по пассиву — с уменьшением востребования средств, то есть по порядку очередности выполнения обязательств банка. Подобный принцип построения баланса обеспечивает большую аналитичность информационной базы.

К основным особенностям структуры баланса коммерческого банка относятся:

- 1. значительное превышение удельного веса привлеченных средств над собственным капиталом;

- 2. малые суммы физических активов (основных фондов);

- 3. высокая доля краткосрочных обязательств в пассивах баланса банка.

Коммерческими банками составляются балансы ежедневные, периодические, годовые (консолидированные годовые и годовые балансы, подготовленные для открытой публикации). Эти балансы различаются не только периодичностью составления, но и объемом и содержательностью раскрываемой информации.

Ежедневный баланс банка — это основная форма синтетического учета. В нем в соответствии с планом счетов отражаются все операции в национальных денежных единицах, в том числе обороты по дебету и кредиту за день, исходящие остатки по активу и пассиву по каждому балансовому счету с промежуточными итогами по группам счетов; по каждому классу баланса и в целом по банку выводятся итоги; по внебалансовым счетам отражаются обороты по приходу и расходу. Для аналитической работы ежедневный баланс, как правило, упрощают, исключив из него регулирующие статьи и сгруппировав несколько статей в одну.

Периодический баланс составляется в разрезе регионов и филиалов. В нем отсутствуют данные об оборотах по дебету и кредиту. Учет исходящих остатков в этих балансах ведется в разрезе видов валют (белорусские рубли, свободно конвертируемая валюта, ограниченно конвертируемая валюта) и по признаку резиденства (по счетам резидентов и нерезидентов).

Годовой баланс имеет укрупненную форму построения. Баланс представляется в чистом виде, т. е. без учета регулирующих статей, межфилиальных оборотов, за вычетом созданных резервов и начисленного износа. Активы и обязательства банка могут быть разделены по признаку валюты (иностранная, национальная). Консолидированный годовой баланс — это сводный отчет по банку и его дочерним и совместным предприятиям и организациям. Годовой бухгалтерский баланс содержит данные по состоянию на конец отчетного года.

План счетов построен с соблюдением требований международных организаций в области учета и финансовой статистики, основных принципов учета по международным стандартам, таких как непрерывность деятельности кредитных организаций, постоянство методов учета, преемственность входящего баланса, приоритет содержания над формой, раздельное отражение активов и пассивов, открытость учета, консолидация и др.

Источник: studwood.net

Презентация, доклад Тема 2. План счетов бухгалтерского учета кредитных организации Баланс кредитной

Вы можете изучить и скачать доклад-презентацию на тему Тема 2. План счетов бухгалтерского учета кредитных организации Баланс кредитной. Презентация на заданную тему содержит 12 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Тема 2. План счетов бухгалтерского учета кредитных организации Баланс кредитной

Слайды и текст этой презентации

Слайд 1

Описание слайда:

Тема 2. План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения. Лектор: д.э.н., профессор Маняева В.А Содержание 1. План счетов бухгалтерского учета кредитной организации. 2. Принципы построения и значение бухгалтерского баланса кредитной организации. 3. Аналитический и синтетический учет в кредитной организации.

Слайд 2

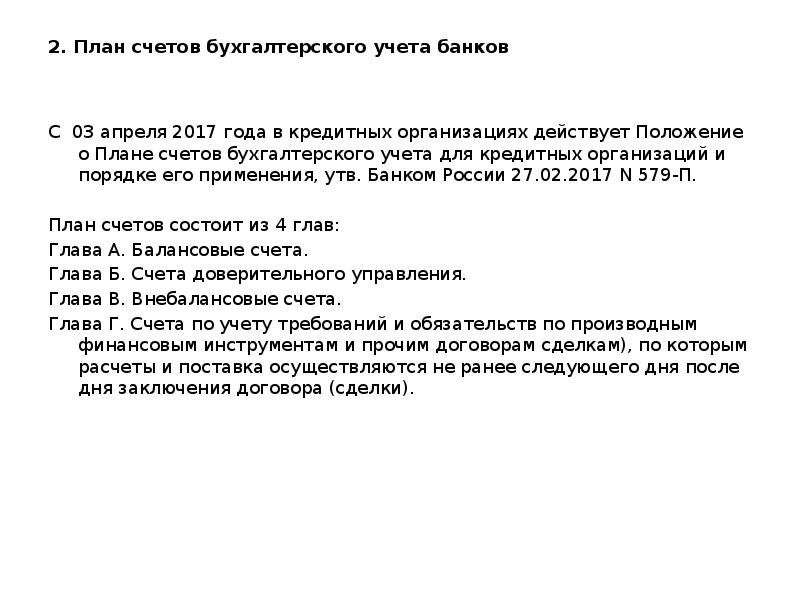

Описание слайда:

2. План счетов бухгалтерского учета банков С 03 апреля 2017 года в кредитных организациях действует Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения, утв. Банком России 27.02.2017 N 579-П. План счетов состоит из 4 глав: Глава А. Балансовые счета. Глава Б. Счета доверительного управления. Глава В. Внебалансовые счета.

Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки).

Слайд 3

Описание слайда:

Во всех главах плана действуют единые принципы. 1. 2. 3. 4. 5.

Слайд 4

Описание слайда:

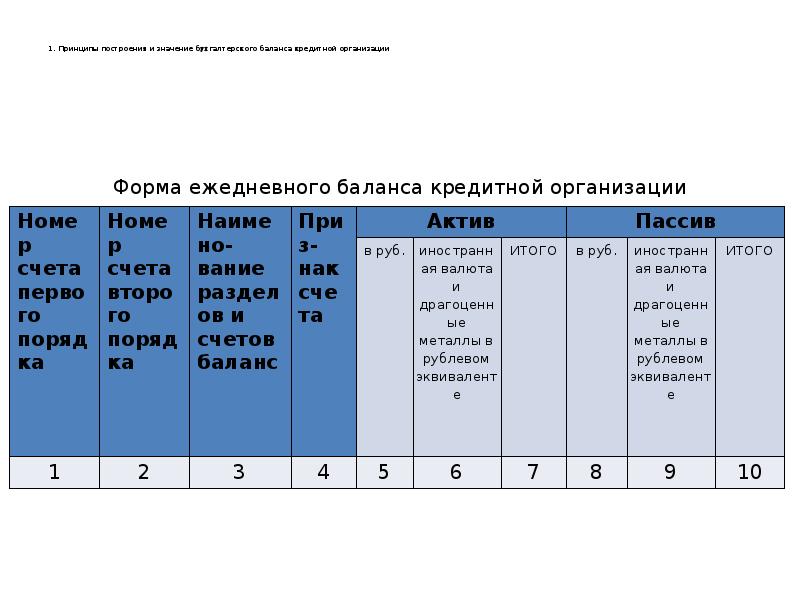

1. Принципы построения и значение бухгалтерского баланса кредитной организации Форма ежедневного баланса кредитной организации

Слайд 5

Описание слайда:

Ежедневный баланс должен отвечать следующим требованиям: 1) 2) 3) 4) 5)

Слайд 6

Описание слайда:

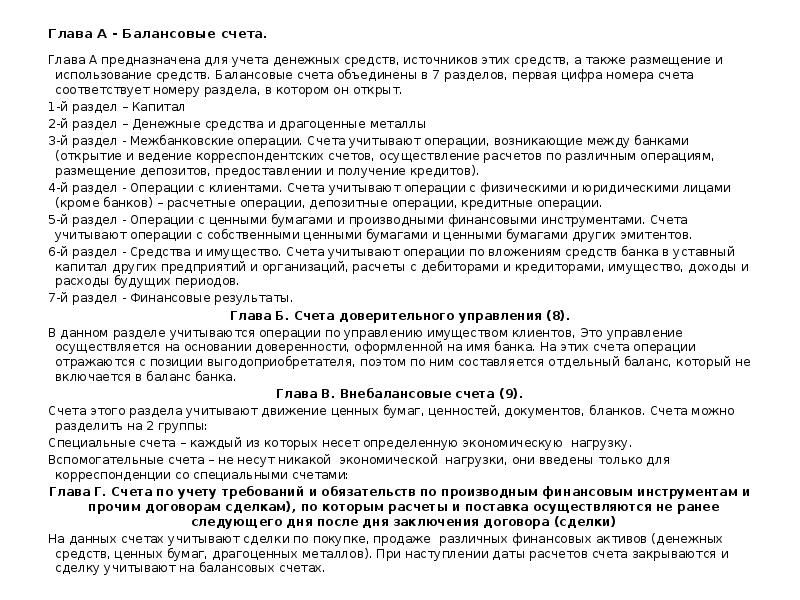

Глава А — Балансовые счета. Глава А предназначена для учета денежных средств, источников этих средств, а также размещение и использование средств. Балансовые счета объединены в 7 разделов, первая цифра номера счета соответствует номеру раздела, в котором он открыт. 1-й раздел – Капитал 2-й раздел – Денежные средства и драгоценные металлы 3-й раздел — Межбанковские операции.

Счета учитывают операции, возникающие между банками (открытие и ведение корреспондентских счетов, осуществление расчетов по различным операциям, размещение депозитов, предоставлении и получение кредитов). 4-й раздел — Операции с клиентами. Счета учитывают операции с физическими и юридическими лицами (кроме банков) – расчетные операции, депозитные операции, кредитные операции.

5-й раздел — Операции с ценными бумагами и производными финансовыми инструментами. Счета учитывают операции с собственными ценными бумагами и ценными бумагами других эмитентов. 6-й раздел — Средства и имущество.

Счета учитывают операции по вложениям средств банка в уставный капитал других предприятий и организаций, расчеты с дебиторами и кредиторами, имущество, доходы и расходы будущих периодов. 7-й раздел — Финансовые результаты. Глава Б. Счета доверительного управления (8).

В данном разделе учитываются операции по управлению имуществом клиентов, Это управление осуществляется на основании доверенности, оформленной на имя банка. На этих счета операции отражаются с позиции выгодоприобретателя, поэтом по ним составляется отдельный баланс, который не включается в баланс банка. Глава В. Внебалансовые счета (9).

Счета этого раздела учитывают движение ценных бумаг, ценностей, документов, бланков. Счета можно разделить на 2 группы: Специальные счета – каждый из которых несет определенную экономическую нагрузку. Вспомогательные счета – не несут никакой экономической нагрузки, они введены только для корреспонденции со специальными счетами: Глава Г. Счета по учету требований и обязательств по производным финансовым инструментам и прочим договорам сделкам), по которым расчеты и поставка осуществляются не ранее следующего дня после дня заключения договора (сделки) На данных счетах учитывают сделки по покупке, продаже различных финансовых активов (денежных средств, ценных бумаг, драгоценных металлов). При наступлении даты расчетов счета закрываются и сделку учитывают на балансовых счетах.

Слайд 7

Описание слайда:

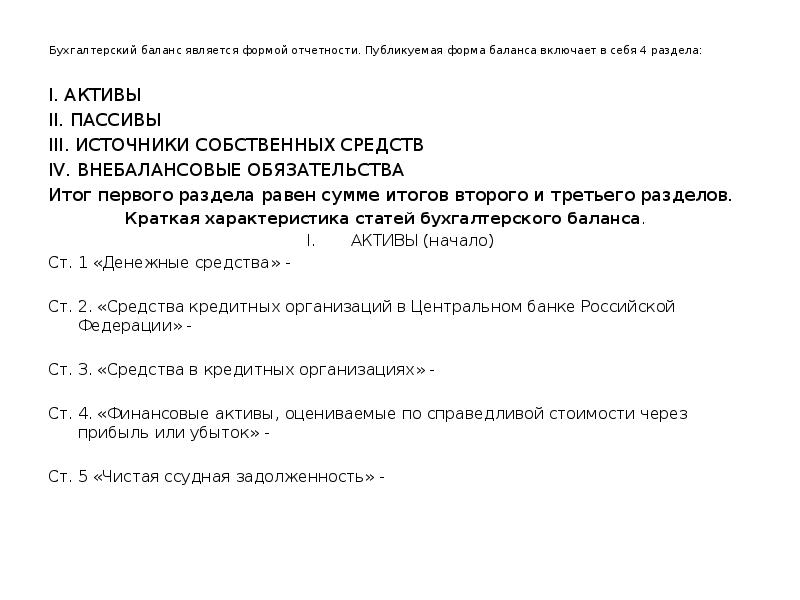

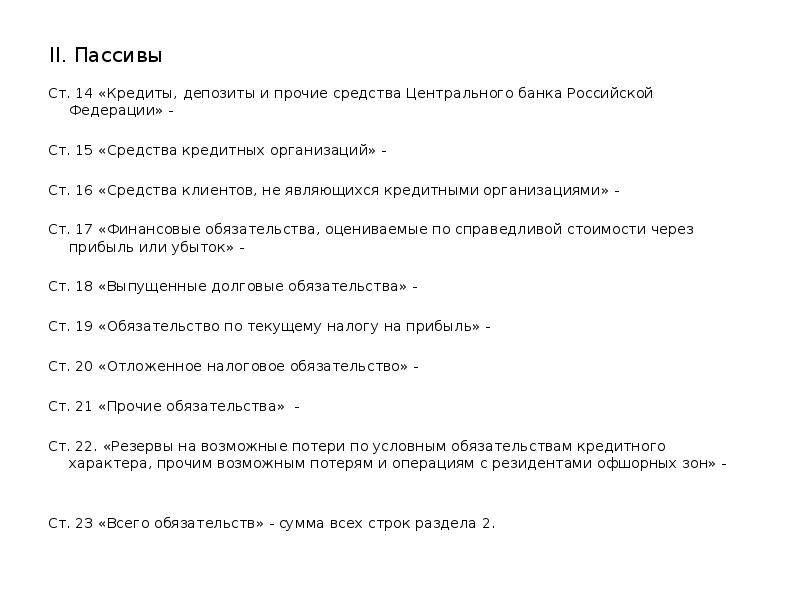

Бухгалтерский баланс является формой отчетности. Публикуемая форма баланса включает в себя 4 раздела: I. АКТИВЫ II. ПАССИВЫ III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ IV. ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА Итог первого раздела равен сумме итогов второго и третьего разделов.

Краткая характеристика статей бухгалтерского баланса. АКТИВЫ (начало) Ст. 1 «Денежные средства» — Ст. 2. «Средства кредитных организаций в Центральном банке Российской Федерации» — Ст. 3. «Средства в кредитных организациях» — Ст.

4. «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток» — Ст. 5 «Чистая ссудная задолженность» —

Слайд 8

Описание слайда:

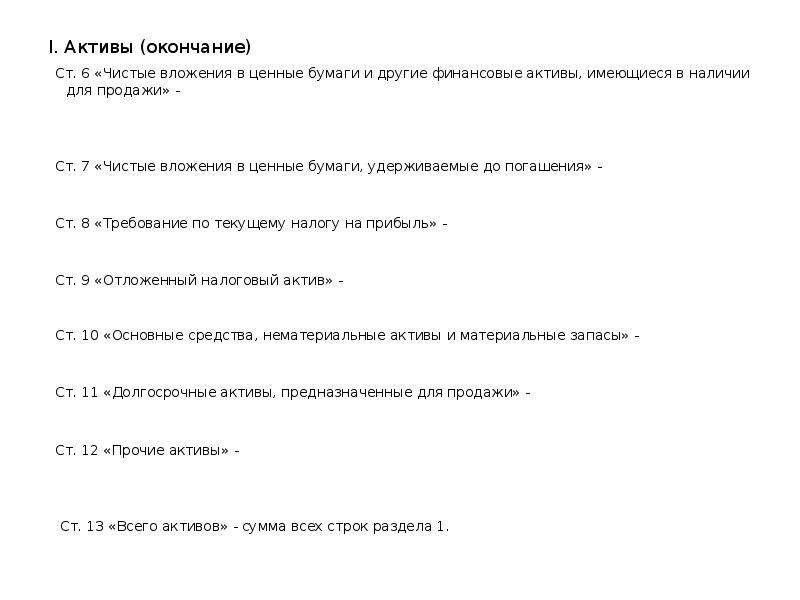

I. Активы (окончание) Ст. 6 «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи» — Ст. 7 «Чистые вложения в ценные бумаги, удерживаемые до погашения» — Ст. 8 «Требование по текущему налогу на прибыль» — Ст. 9 «Отложенный налоговый актив» — Ст.

10 «Основные средства, нематериальные активы и материальные запасы» — Ст. 11 «Долгосрочные активы, предназначенные для продажи» — Ст. 12 «Прочие активы» — Ст. 13 «Всего активов» — сумма всех строк раздела 1.

Слайд 9

Описание слайда:

II. Пассивы Ст. 14 «Кредиты, депозиты и прочие средства Центрального банка Российской Федерации» — Ст. 15 «Средства кредитных организаций» — Ст. 16 «Средства клиентов, не являющихся кредитными организациями» — Ст. 17 «Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» — Ст.

18 «Выпущенные долговые обязательства» — Ст. 19 «Обязательство по текущему налогу на прибыль» — Ст. 20 «Отложенное налоговое обязательство» — Ст. 21 «Прочие обязательства» — Ст. 22. «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон» — Ст. 23 «Всего обязательств» — сумма всех строк раздела 2.

Слайд 10

Описание слайда:

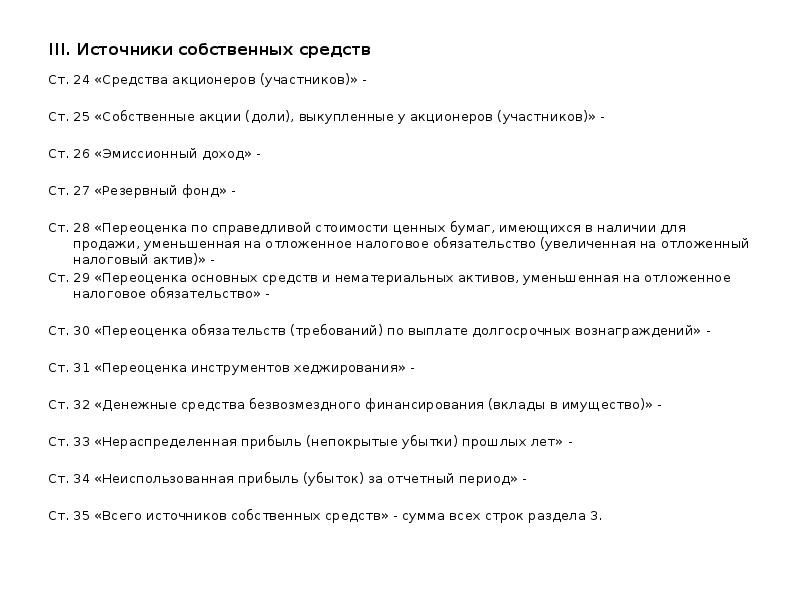

III. Источники собственных средств Ст. 24 «Средства акционеров (участников)» — Ст. 25 «Собственные акции (доли), выкупленные у акционеров (участников)» — Ст. 26 «Эмиссионный доход» — Ст.

27 «Резервный фонд» — Ст. 28 «Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив)» — Ст. 29 «Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство» — Ст.

30 «Переоценка обязательств (требований) по выплате долгосрочных вознаграждений» — Ст. 31 «Переоценка инструментов хеджирования» — Ст. 32 «Денежные средства безвозмездного финансирования (вклады в имущество)» — Ст. 33 «Нераспределенная прибыль (непокрытые убытки) прошлых лет» — Ст. 34 «Неиспользованная прибыль (убыток) за отчетный период» — Ст. 35 «Всего источников собственных средств» — сумма всех строк раздела 3.

Слайд 11

Описание слайда:

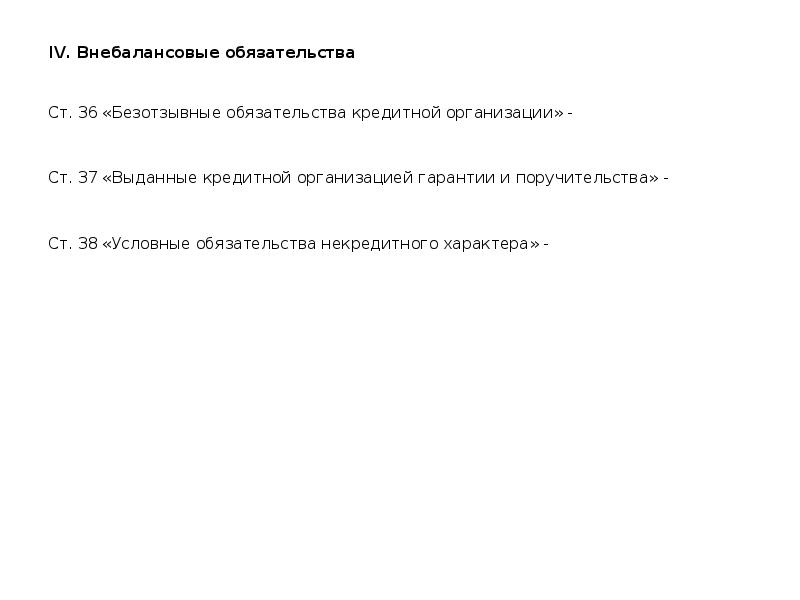

IV. Внебалансовые обязательства Ст. 36 «Безотзывные обязательства кредитной организации» — Ст. 37 «Выданные кредитной организацией гарантии и поручительства» — Ст. 38 «Условные обязательства некредитного характера» —

Слайд 12

Описание слайда:

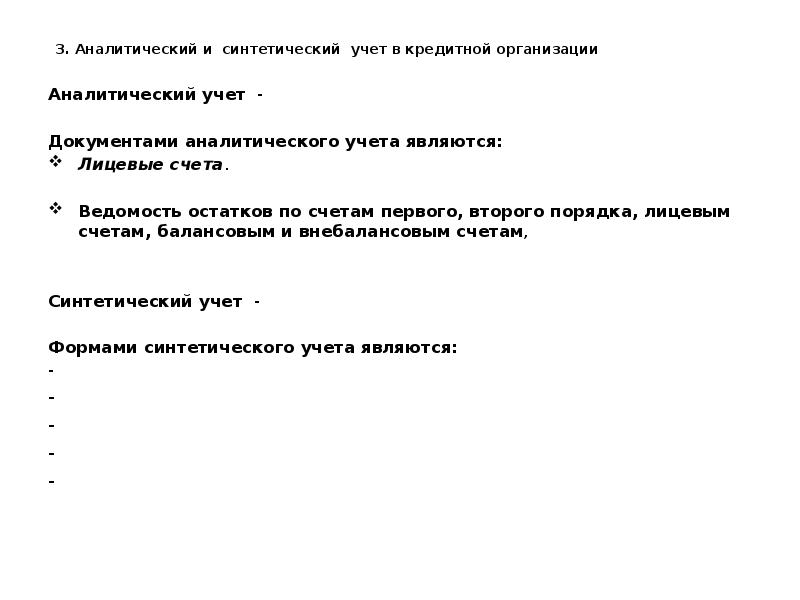

3. Аналитический и синтетический учет в кредитной организации Аналитический учет — Документами аналитического учета являются: Лицевые счета. Ведомость остатков по счетам первого, второго порядка, лицевым счетам, балансовым и внебалансовым счетам, Синтетический учет — Формами синтетического учета являются: — — — — —

Скачать презентацию на тему Тема 2. План счетов бухгалтерского учета кредитных организации Баланс кредитной можно ниже:

Источник: myslide.ru