Основной задачей бухгалтерской службы коммерческого банка является составление баланса. Баланс коммерческого банка — это бухгалтерский баланс, который отражает состояние собственных и привлеченных средств банка и их размещение в кредитные и другие активные операции.

Бухгалтерский учет в банках строится на следующих общих принципах:

– оформление операций с применением способа двойной записи по балансовым и внебалансовым счетам;

– документарности операций;

– денежной оценки имущества, обязательств и операций;

– полноты и непрерывности учета.

Балансы банков строятся по унифицированной схеме, в соответствии с Планом счетов бухгалтерского учета в банках, который утверждается ЦБ РФ. С 1 января 1998 г. введен новый План счетов, разработанный на основании Гражданского Кодекса Российской Федерации, законов Российской Федерации «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности», с использованием международных стандартов бухгалтерского учета в банках, требований международных организаций в области финансовой статистики.

План счетов бухгалтерского учета и Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, основаны на следующих восьми принципах.

1. Разделение счетов на активные и пассивные, отказ от использования активно-пассивных счетов. Для отражения операций, по которым сальдо может быть либо дебетовое, либо кредитовое, предусматривается наличие парных счетов — активного и пассивного. В начале операционного дня операции начинают отражаться по счету, имеющему сальдо (остаток) по результатам предыдущего дня. Если в конце дня на счете образуется противоположное сальдо, то оно переносится на соответствующий парный счет.

Не допускается наличие в балансе на конец дня дебетового сальдо по пассивному счету или кредитового по активному счету. Если в соответствии с договором с клиентом (банком-корреспондентом) предусматривается возможность использования «овердрафта», т. е. проведения платежей при отсутствии средств на счете, то данная операция отражается как кредитная. Образовавшееся в этом случае по итогам дня дебетовое сальдо переносится на ссудные счета клиентов, т. е. отражается как предоставленный кредит.

При образовании кредитового сальдо в результате совершения банком в течение дня операций, отражаемых по активному счету, оно также в конце дня должно быть перенесено на парный пассивный счет.

2. Единообразное отражение операций, совершаемых в различных видах валют, отказ от «валютного раздела» баланса. Отражение банковских операций в счетах бухгалтерского баланса производится в зависимости от содержания операции, а не от вида валюты.

Все совершаемые кредитными организациями банковские операции в иностранной валюте должны отражаться в ежедневном едином бухгалтерском балансе банка только в рублях. Для учета операций, совершаемых в различных видах валют, на балансовых счетах открываются отдельные лицевые счета в соответствующей иностранной валюте. В номер лицевого счета аналитического учета включается трехзначный цифровой код валюты.

Таким образом, в сводном балансе на одном счете должны учитываться и отражаться операции во всех используемых валютах, и одновременно кредитные организации имеют возможность составлять аналогичные по структуре балансы по учету и отражению операций, совершаемых в различных валютах. При этом совершение операций по счетам в иностранной валюте производится с соблюдением валютного законодательства, правил валютного контроля и в соответствии с нормативными документами Центрального банка Российской Федерации по этим вопросам.

3. Единая временная структура активных и пассивных операций. В целях адекватного отражения ликвидности баланса кредитных организаций в активе и пассиве используется единая структура счетов второго порядка по срокам (где это требуется).

Отражение в данном случае в балансе кредитной организации операций осуществляется по фактическому сроку до окончания данной операции, что подразумевает перевод с течением времени сумм операции с одного счета второго порядка на другой. Для учета полного срока операции в лицевом счете указываются дата начала операции и срок в днях до ее окончания.

4. Разрешение банкам принимать решение об открытии дополнительных счетов, необходимых для более точного отражения совершаемых операций. Кредитные организации имеют право открывать в соответствующих разделах отдельные счета второго порядка для учета операций, необходимых банку или клиенту, но с условием, что в балансе, представляемом Банку России, его учреждениям, эти счета должны быть включены по экономическому содержанию в действующие счета того же раздела Плана счетов, утвержденного Центральным банком Российской Федерации.

Для учета отдельных операций, где это необходимо, предусматриваются специальные транзитные счета. Кредитные организации могут открывать клиентам на определенный срок накопительные счета для зачисления средств. Расходование средств с этих счетов не допускается. Средства с накопительных счетов по истечении срока перечисляются на оформленные в установленном порядке расчетные, текущие счета. Накопительные счета не должны использоваться для задержки расчетов и нарушения действующей очередности платежей.

5. Разделение счетов по типам клиентов. В Плане счетов предусматривается использование единой классификации клиентов при отражении различных операций, основанной на выделении резидентства, формы собственности и вида деятельности.

6. Расчеты с филиалами. В Плане счетов сохранены счета для учета расчетов кредитных организаций со своими филиалами. При этом предусматриваются отдельные счета для учета расчетов с филиалами, расположенными на территории Российской Федерации и за границей. Порядок расчетов между кредитными организациями и их филиалами определяют сами кредитные организации с отражением принципов и положений, определенных Банком России.

7. Финансирование капитальных вложений. Аналогично с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий не предусматривается ведение обособленного «учета финансирования капитальных вложений» клиентов и в кредитных организациях.

Если по просьбе клиента на договорных условиях кредитная организация возьмется обособленно учитывать операции по использованию клиентом средств на капитальные вложения, то для этого на том же балансовом счете, где учитываются операции по расчетным, текущим счетам, можно открывать в установленном порядке отдельные счета, с которых оплачиваются расчетные документы в пределах наличия на них средств.

8. Нумерация лицевых счетов клиентов. В обозначении счета должно быть: его наименование текстом; цифровой номер лицевого счета; по ссудным счетам — цель, на которую выдан кредит (текстом), номер кредитного договора, размер процентной ставки, цифровое обозначение группы кредитного риска, по которой начисляется резерв на возможные потери по ссудам, другие данные по решению кредитной организации.

Итак, баланс банка — это бухгалтерский баланс, построенный на общеизвестных принципах. Балансы банков строятся по унифицированной схеме, в соответствии с Планом счетов бухгалтерского учета в банках, который утверждается ЦБ РФ.

Источник: www.ekonomika-st.ru

Баланс кредитной организации

Понятие баланс многогранно, в бухгалтерском учете оно имеет такие значения.

- • Баланс — это документ бухгалтерской отчетности.

- • Баланс — это равновесие между двумя частями его составляющими — активом и пассивом.

- • Баланс — это метод ведения бухгалтерского учета.

Баланс как документ бухгалтерской отчетности является важнейшим документом, отражающим результаты деятельности банка за определенный период. Баланс входит в состав бухгалтерской отчетности за день, месяц, квартал, год.

Баланс представляет собой таблицу, в которой указаны данные о движении средств по каждому счету: номер счетов первого и второго порядка, наименование разделов и счетов баланса, признак счета, актив, пассив. Счета расположены в том же порядке, что и в плане счетов бухгалтерского учета. Данные по счетам формируют две части баланса: актив и пассив. В правильно составленном балансе итог по разделу «Актив» равен итогу по разделу «Пассив».

Все совершенные за рабочий день операции отражаются в ежедневном балансе кредитной организации (ее филиала). Баланс должен отвечать следующим основным требованиям:

- • составляется по счетам второго порядка;

- • по каждому счету второго порядка суммы показываются отдельно в колонках: по счетам в рублях; по счетам в иностранной валюте, выраженной в рублевом эквиваленте, и в драгоценных металлах по их балансовой стоимости; итого по счету;

- • по каждому счету первого порядка, по группе этих счетов, по разделам, по всем счетам выводятся итоги;

- • баланс должен быть читаемый, в заголовке указываются текстом: название кредитной организации, дата, на которую составлен баланс, единица измерения; номера и названия разделов, групп счетов первого порядка, счетов первого, второго порядка, по каким счетам выведены промежуточные итоги; итоговая сумма по балансу должна называться — «баланс»;

- • в одну строчку должны показываться остатки по дебету и кредиту.

Первичные балансы (кредитной организации без филиалов, каждого филиала) составляются в рублях и копейках, сводные (консолидированные) — в единицах, указанных для составления и представления отчетности.

Равновесие между активом и пассивом существует потому, что по всем средствам, расположенным в разделе «Актив», которыми банк пользуется в своей деятельности, банк несет обязательства по данным раздела «Пассив».

В раздел «Актив» входят такие статьи:

- • денежные средства;

- • средства на корреспондентских счетах нашего банка;

- • депозиты нашего банка, размещенные в других банках;

- • кредиты предоставленные;

- • вложения в ценные бумаги;

- • здания, сооружения, оборудование и другое имущество;

- • дебиторская задолженность;

- • расходы;

- • прочие активы.

В раздел «Пассив» входят такие статьи:

- • уставный капитал;

- • добавочный капитал;

- • фонды;

- • нераспределенная прибыль;

- • средства на корреспондентских счетах банков-корреспондентов;

- • средства на счетах юридических лиц;

- • депозиты физических и юридических лиц;

- • кредиты полученные;

- • выпущенные ценные бумаги;

- • кредиторская задолженность;

- • доходы;

- • прочие пассивы.

Метод ведения учета. Успешная хозяйственная деятельность невозможна без постоянного учета сведений об имущественных средствах и обязательствах. Возможны два способа для получения этих точных данных:

- • инвентаризация;

- • составление баланса.

Метод инвентаризации состоит в том, что каждый день в начале дня составляют инвентаризационную опись всех имеющихся объектов. В течение дня все происходящие изменения отражают в инвентаризационной описи. Таким методом ведется учет в розничной торговле. В коммерческом банке такой метод ежедневного учета не используют, так как он требует больших затрат времени (в банке может быть более 10 тыс. объектов учета).

Инвентаризация в коммерческом банке представляет собой обязательное ежегодное мероприятие, которое длится около месяца.

Результаты инвентаризации сверяют с данными баланса и, если будут выявлены расхождения, в баланс вносят исправления, а затем каждый день составляют баланс, в котором обновляют итоги по тем счетам, по которым совершались операции.

Источник: ozlib.com

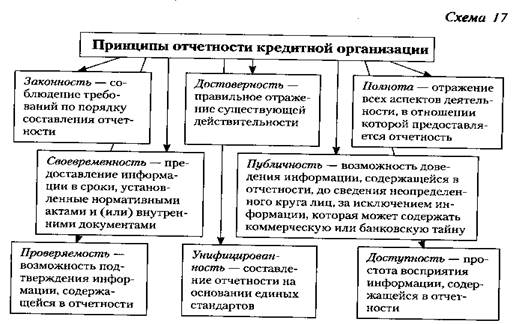

Вопрос 5. Отчетность кредитных организаций

Отчетность — свод данных, характеризующих финансово-хозяйственное положение и деятельность субъекта отчетности и предоставляемый на периодической основе в надзорные органы и (или) иным лицам.

Отчетность осуществляется с учетом следующих принципов и оснований (см. схемы 17, 18).

Одним из видов отчетности юридических лиц является отчетность кредитных организаций.

Банк России устанавливает обязательные для кредитных организаций и банковских групп правила бухгалтерского учета и отчетности, составления и представления бухгалтерской и статистической отчетности (ст. 57 Закона о Банке России).

При этом устанавливаемые Банком России правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил.

К видам банковской отчетности можно отнести:

Банковская отчетность — свод данных, предоставляемых кредитными организациями на периодической основе в зависимости от вида отчетности органам управления кредитной организации, Банку России, иным уполномоченным органам регулирования и контроля, а также третьим лицам.

|

Значение банковской отчетности заключается, прежде всего, в обеспечении прозрачности финансово-хозяйственного положения и деятельности кредитных организаций. Полная и достоверная информация о финансово-хозяйственном состоянии и деятельности кредитной организации позволяет надзорным органам и в первую очередь Банку России своевременно реагировать на изменения в деятельности кредитной организации, которые могут привести к негативным последствиям, как для самой кредитной организации, так и для ее клиентов, а в целом — для государства и общества.

Наличие системы банковской отчетности позволяет поддерживать стабильность банковской системы государства, что, в свою очередь, является необходимым условием для поддержания доверия вкладчиков и иных клиентов кредитных организаций и, как следствие, — одним из условий предотвращения банковских кризисов.

Бухгалтерская отчетность кредитной организации — свод данных бухгалтерского учета кредитной организации, направляемый в Банк России.

Бухгалтерский учет — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности (ст. 1 Федерального закона «О бухгалтерском учете»).

Наиболее важным из бухгалтерской отчетности по российским стандартам является годовой бухгалтерский отчет, который составляется за период, начинающийся с 1 января отчетного года и заканчивающийся 31 декабря отчетного года (включительно), по состоянию на 1 января года, следующего за отчетным. Этот документ составляется в валюте Российской Федерации. Порядок составления кредитными организациями годового отчета определен в одноименном указании Банка России от 8 октября 2008 г. № 2089-У.

В состав годового бухгалтерского отчета кредитной организации включаются:

• бухгалтерский баланс за соответствующий год;

• отчет о прибылях и убытках за соответствующий год;

• отчет о движении денежных средств за соответствующий год;

• отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд и иных активов;

• сведения об обязательных нормативах;

• аудиторское заключение по годовому отчету.

Годовой бухгалтерский баланс является основой для составления всех форм годовой отчетности за отчетную дату. Расхождения между соответствующими показателями годового бухгалтерского баланса и других форм годовой отчетности не допускаются (п. 1.6 указания Банка России «О порядке составления кредитными организациями годового бухгалтерского отчета»).

Годовой бухгалтерский отчет подлежит утверждению годовым собранием акционеров (участников) кредитной организации. Ревизионная комиссия (ревизор) кредитной организации в обязательном порядке проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием акционеров (участников) кредитной организации. При этом общее собрание участников общества не вправе утверждать годовые отчеты и бухгалтерские балансы общества при отсутствии заключения ревизионной комиссии (ревизора) кредитной организации.

Годовой бухгалтерский баланс подписывается руководителем (единоличным исполнительным органом кредитной организации) и главным бухгалтером кредитной организации.

Годовой отчет должен быть опубликован в течение 10 рабочих дней после проведения годового общего собрания акционеров (участников) кредитной организации, на котором он был утвержден. Годовой отчет и годовой консолидированный отчет публикуются одновременно в одном периодическом печатном издании. В случае опубликования отчетов в разных периодических печатных изданиях опубликование отчетов сопровождается ссылкой на указание названия издания, в котором был опубликован другой отчет, и даты выхода этого издания в свет.

Кредитные организации в течение 3 рабочих дней после даты опубликования годовых отчетов представляют их в территориальные учреждения Банка России по местонахождению кредитной организации.

Финансовая отчетность кредитной организации — свод данных о финансовом и хозяйственном положении кредитной организации и результатах ее деятельности, составляемый по определенным формам и направляемый в Банк России.

В настоящее время в мире не существует единых стандартов финансовой отчетности. Так, в США — это US GAAP, в Европейском союзе — МСФО — IFRS. В настоящее время кредитные организации предоставляют финансовую отчетность как в соответствии с нормативными актами Банка России, так и по международным стандартам финансовой отчетности.

Финансовая отчетность кредитной организации по МСФО — IFRS включает:

• баланс на отчетную дату;

• отчет о прибылях и убытках за отчетный период;

• отчет об изменениях собственного капитала за отчетный период;

• отчет о движении денежных средств за отчетный период;

• примечания, включая краткое описание существенных принципов учетной политики по составлению финансовой отчетности и прочие пояснительные примечания.

Начиная с 1 января 2005 года кредитные организации представляют финансовую отчетность за отчетный период, начинающийся 1 января и заканчивающийся 31 декабря, в территориальные учреждения Банка России, осуществляющие надзор за их деятельностью, в срок до 1 июля года, следующего за отчетным. Финансовая отчетность подтверждается аудиторской организацией. Опубликование финансовой отчетности по МСФО осуществляется по усмотрению кредитной организации.

Банк России рекомендует кредитным организациям публиковать финансовую отчетность, подготовленную в соответствии с МСФО, подтвержденную аудиторской организацией, в отдельных публикациях, средствах массовой информации, на web-сайте кредитной организации в сети Интернет.

Иные виды финансовой отчетности, обязательные для предоставления кредитными организациями в Банк России, содержатся в указании Банка России от 16 января 2004 г. № 1376-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации».

Все предусмотренные в данном нормативном акте виды отчетов можно поделить по срокам предоставления их в Банк России: суточная, пятидневная, декадная, месячная, квартальная, полугодовая, годовая и отчетность на нерегулярной основе.

Финансовая и бухгалтерская отчетность используется Банком России — для осуществления анализа деятельности кредитных организаций при выполнении надзорных функций, а руководством кредитных организаций — для анализа результатов деятельности кредитных организаций и возможности принятия управленческих решений.

Управленческая отчетность — свод данных о финансово имущественном положении кредитной организации и ее деятельности, предоставляемый органам управления кредитной организации по формам, предусмотренным внутренними документами кредитной организации.

Спецификой данного вида отчетности является ее «закрытый» характер. Иными словами, данная отчетность не представляется третьим лицам, в том числе и надзорным органам. Назначение данной отчетности — предоставление информации органам управления кредитной организации, как правило, для оценки финансово-хозяйственного положения кредитной организации и принятия управленческих решений относительно дальнейшей деятельности кредитной организации.

Налоговая отчетность кредитной организации — свод данных о налоговых обязательствах кредитной организации, составляемый на основе данных бухгалтерского и налогового учета и представляемый в налоговые органы.

Основу налоговой отчетности составляют налоговые декларации, направляемые кредитными организациями в территориальные подразделения ФНС России в установленные сроки.

Налоговая декларация — письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога (ст. 80 НК РФ).

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

Статистическая отчетность кредитной организации — свод данных о количественной стороне деятельности кредитных организаций по формам, установленным Банком России и Росстатом и в соответствии с официальной статистической методологией.

В нормативных правовых актах Банк России не закрепляет отдельно виды статистической отчетности. Вместе с тем к статистической отчетности следует относить, например: 1) отчет кредитной организации о наличном денежном обороте; 2) отчет кредитной организации об иностранных операциях; 3) отчет кредитной организации по операциям ввоза и вывоза валюты Российской Федерации и др.

Источник: studopedia.su