Бухгалтеру закрывающегося предприятия приходится сталкиваться с таким понятием, как ликвидационный баланс. Однако не все знакомы с порядком его составления. Выясним, чем отличается промежуточный баланс от окончательного, и научимся правильно составлять оба этих документа.

В каких случаях может составляться ликвидационный баланс

Ликвидационный баланс (ЛБ) — это бухгалтерский баланс, характеризующий экономическое состояние предприятия на момент ликвидации. То есть это отчёт, составляемый в момент закрытия фирмы. Делается баланс для того, чтобы в дальнейшем не имелось проблем с налоговой службой, другим государственными структурами и кредиторами.

Существует 2 вида: промежуточный и окончательный. Составление документов в обоих этих случаях возлагается на бухгалтерию фирмы.

Порядок проведения ликвидации организаций

Согласно ст. 61 Гражданского кодекса РФ закрытие компании осуществляется с прекращением её функционирования без передачи прав пользования и владения третьим лицам. Закрытие компании может происходить в добровольном или принудительном порядке.

Решение о ликвидации на добровольной основе выносится учредителями, которые должны входить в состав ликвидационной комиссии. Процесс вынужденного закрытия фирмы инициируется кредиторами или надзорными органами и происходит через суд.

Решение о ликвидации организации

Есть несколько причин, по которым предприятие может закрыться:

- банкротство;

- слияние предприятий или реструктуризация;

- закрытие организации по добровольному решению владельца;

- прекращение существующей деятельности;

- ведение деятельности, не соответствующей направлению предприятия.

Закрытие компании — сложный и длительный процесс. Составление ликвидационного баланса станет одним из его главных этапов

Как выглядит алгоритм закрытия компании

- Оценка имущественного состояния компании.

- Учёт расходов.

- Составление реестра требований кредиторов и рассмотрение претензий.

- Промежуточный ликвидационный баланс.

- Реализация имеющихся активов.

- Учёт расходов конкурсного производства.

- Удовлетворение требований кредиторов.

- Оформление ликвидационного баланса.

- Ликвидация предприятия.

Первым шагом к ликвидации организации будет собрание акционеров и учредителей, на котором они примут решение о её закрытии. Принятое решение заносится в протокол. Если у фирмы имеются дебиторы, то нужно разработать механизм погашения задолженности и определить сроки расчёта по обязательствам.

Вторым шагом должно стать назначение ликвидационной комиссии. К ней перейдут права по управлению организацией. Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

Далее подаётся в налоговую службу пакет документов:

- решение о назначении ликвидационной комиссии;

- заполненная форма Р15001.

Последний документ должен быть заверен нотариусом. Для этого специалист потребует следующие документы:

- выписку из регистрационного реестра;

- устав организации;

- свидетельства ИНН И ОГРН;

- протокол о назначении руководителя фирмы.

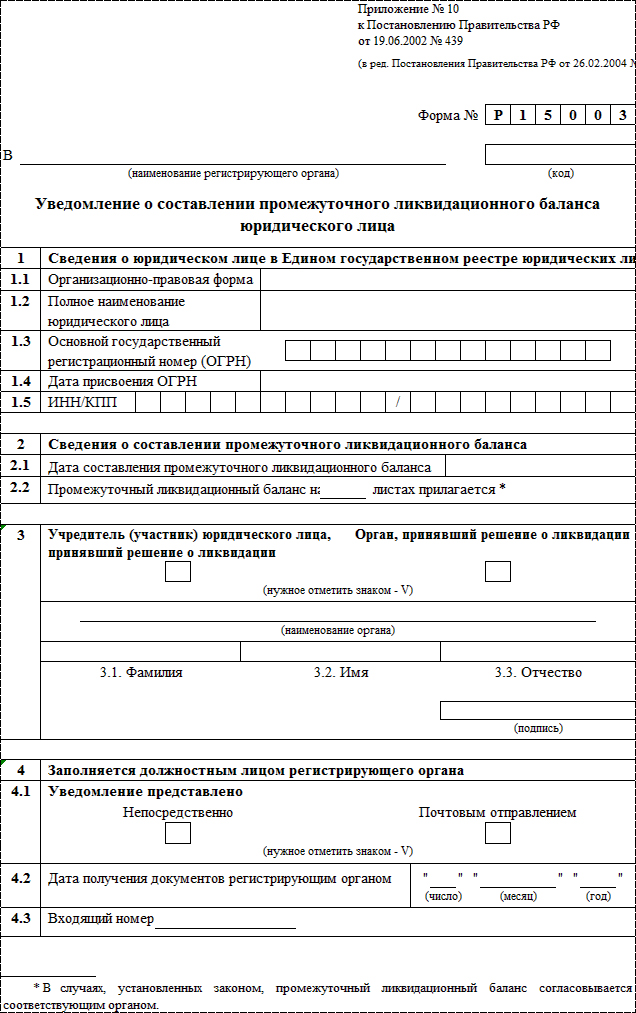

Образец заполнения формы Р15001

Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: форму принято заполнять машинописным способом, прописными буквами, в пустых графах прочерки делать не следует.

Эта форма Р15001 — документ, подтверждающий ликвидацию предприятия

Необходимо сообщить о закрытии предприятия заинтересованным лицам: для этого следует дать объявление в газету.

Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

Промежуточный ликвидационный баланс и порядок его составления

Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования.

Этапы составления ЛБ

- Проводится подсчёт стоимости имеющегося у компании имущества: здания, активы, денежные средства. Если у организации не хватает активов для погашения долгов, то ликвидация проводится согласно статье 65 Гражданского кодекса РФ. В качестве приложения к ЛБ составляется документ, в который включается полный перечень имущества организации.

- Составляется реестр требований кредиторов об уплате долгов.

- Если у предприятия нет возможности погасить задолженность, то его имущество продаётся с торгов.

- Заполняется баланс, где должна быть указана общая стоимость имущества и требования кредиторов к ликвидируемой компании.

- Предоставляются сведения о дебиторской задолженности.

Как составить правильный ликвидационный баланс

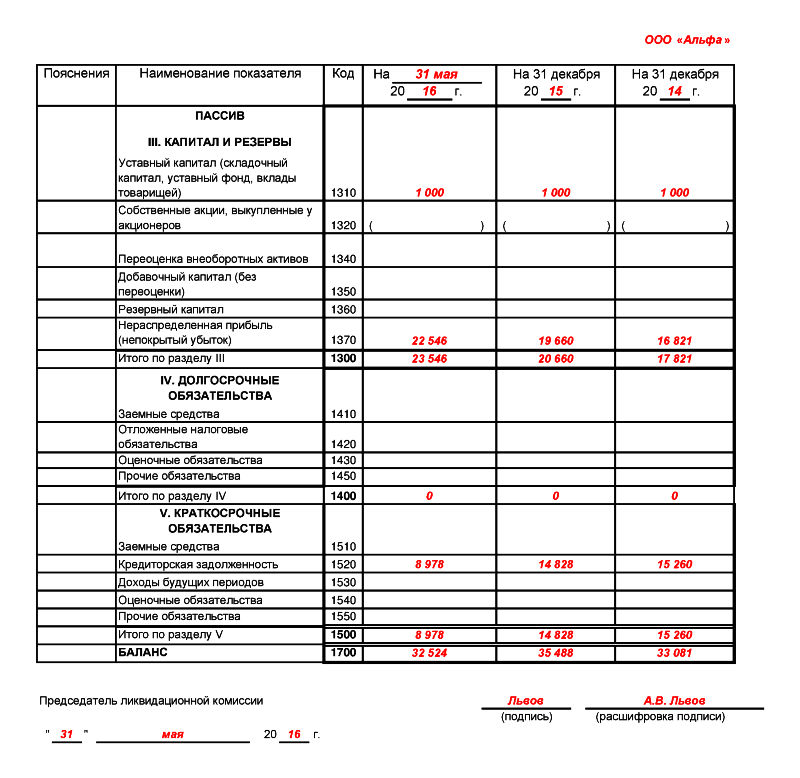

Промежуточный ЛБ оформляется в соответствии с формой №1 «Бухгалтерский баланс» на основании последнего бухгалтерского отчёта. Условия, выдвигаемые кредиторами, требуется приложить к основному документу.

Промежуточный баланс иногда составляется несколько раз. Причинами оформления нового документа могут стать длительность процесса и изменение условий договорённости учредителей с кредиторами.

Решение об утверждении промежуточного ЛБ принимают органы управления или учредители, по инициативе которых компания ликвидируется.

Необходимо сообщить в Федеральную налоговую службу о том, что компания находится в процессе ликвидации. К промежуточному прилагается уведомление по форме Р15003. Готовый пакет документов передаётся в регистрационный орган.

Обратите внимание: за время проверки документации ликвидационная комиссия обязана полностью погасить имеющуюся у предприятия задолженность.

Внимательно отнеситесь к заполнению каждого пункта формы Р15003 — это поможет сократить сроки рассмотрения документов

Может ли промежуточный ЛБ быть нулевым

Промежуточный ликвидационный баланс нулевым быть не может, поскольку компания ещё находится в процессе распродажи имущества, расчёта по обязательствам, получения дебиторской задолженности.

Промежуточный ликвидационный баланс методологически ничем не отличается от обычного баланса

Кто должен подписывать пояснительную записку

К ликвидационному балансу может прилагаться пояснительная записка. В ней указываются комментарии к отдельным пунктам основного документа. Пояснительная записка является своеобразной формой отчётности. Она обязательно должна составляться в случаях ликвидации компании.

Документ оформляется бухгалтерской службой компании, подписывается руководителем ликвидационной комиссии. Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

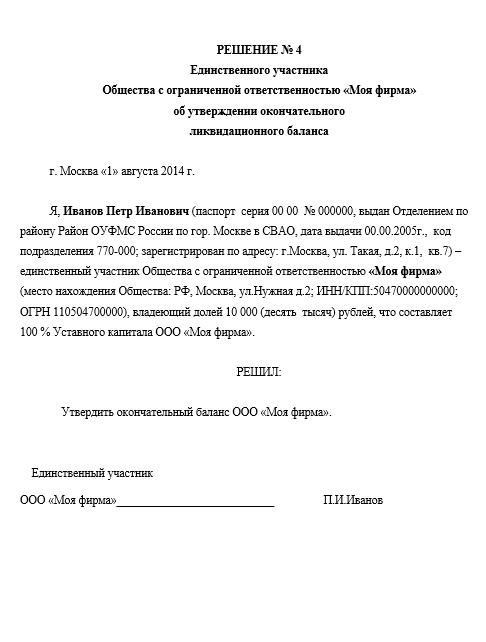

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Решение об утверждении окончательного баланса должен подписать руководитель ликвидационной комиссии

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Источник: ipshnik.com

Как составить ликвидационный баланс

Чтобы избежать проблемных ситуаций с налоговыми и другими уполномоченными органами после закрытия организации необходимо корректно составить ликвидационный баланс. Как формируется бухгалтерская отчетность при ликвидации учреждения, расскажем далее.

Когда составляется ликвидационный баланс

Это вид бухгалтерской отчетности, которая формируется в процессе ликвидации учреждения. Основная цель его составления — определение состояния имущественно-хозяйственных операций организации на фактическую дату ее ликвидации. Далее рассмотрим, как составить ликвидационный баланс, пример приведем для казенной бюджетной организации, для других заполняется аналогично.

Выделяют следующие виды документа:

- промежуточный — сведения о состоянии имущественных дел и о взаиморасчетах с кредиторами ликвидируемого учреждения;

- окончательный — бухгалтерская отчетность, которая формируется после завершения всех расчетов с контрагентами, погашения дебиторских и кредиторских задолженностей перед поставщиками, сотрудниками и уполномоченными органами, и которая содержит информацию об оставшихся у учреждения активах, подлежащих распределению между учредителями.

Величина активов в соответствующей строке окончательного баланса не должна превышать аналогичный показатель промежуточного ЛБ. При обнаружении подобного нарушения инспектор ИФНС имеет право требовать разъяснительные данные и отказать организации в проведении процедуры ликвидации.

Ликвидационный баланс и порядок его составления

Формально ЛБ не утвержден действующим законодательством. Бланк, который заполняют организации, регламентирован приказом Минфина РФ от 02.07.2010 № 66. Согласно рекомендациям ФНС России, в форме ЛБ должно быть отмечено его наименование — промежуточный или окончательный баланс (письмо № СА-4-7/13101 от 07.08.2012). ЛБ может быть заполнен по форме № 1 «Бухгалтерский баланс» и утвержден учредителями, участниками или лицом (органом), которое приняло решение о закрытии.

Законодательно установлены бланки ЛБ для казенных учреждений — форма 0503230 (приказ Минфина от 28.12.2010 № 191н), бюджетных и автономных — ф. 0503830 (Приказ № 33н) и кредитных организаций — форма 0409101 (Указания Банка России от 12.11.2009 № 2332-У). При составлении документа руководствуйтесь действующим порядком заполнения форм, установленных в соответствующих приказах Министерства финансов.

За подготовительную работу (сбор и обработку требуемых для заполнения данных) и процесс составления ЛБ ответственность несет бухгалтерия в лице главного бухгалтера, несмотря на то, что, согласно закону, процедурой сбора и подготовки соответствующих документов должна заниматься ликвидационная комиссия.

Источник: gosuchetnik.ru

Как самостоятельно закрыть ООО: пошаговая инструкция

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

Краткая характеристика ликвидационных балансов:

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Как заполнить баланс за 2021 год по форме КНД 0710095 при ликвидации

Организация вправе составить отчет в произвольной форме. Есть данные, которые обязательно включают в ликвидационную отчетность. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию о:

- своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового. Единственная разница — дата ликвидационного баланса при ликвидации ООО ставится на день составления, а не на 31 декабря отчетного года.

Федеральный закон от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» не обязывает собственников организации сдавать промежуточный отчет о ликвидации в налоговый орган. По закону в ФНС обязательно сдать только итоговый документ. Но рекомендуем ознакомить налоговиков и с промежуточными результатами.

Это позволит им быстрее проверить достоверность представленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного отчета принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

Разберемся, как выглядит ликвидационный баланс при закрытии организации в 2021 году при промежуточных результатах:

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Форма ликвидационного баланса

Может ли ликвидационный баланс быть нулевым

Полностью нулевой ликвидационный баланс — явление крайне редкое. Если допустить, что компания не вела деятельность длительный период, такой показатель баланса, как «Уставный капитал» (стр. 1310) до расчета с собственниками исчезнуть никуда не может и нулевые показатели могут быть только на конец отчетного периода.

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Посмотрите образец нулевого ликвидационного баланса — 2020