Информация в системе бухгалтерского учета — источник данных о деятельности предприятия в целом, она характеризует его текущее финансовое положение и перспективы развития. Чтобы принимать управленческие решения, руководителям нужны цифры, а сотрудники эти цифры могут предоставить в виде финансовых отчетов. Информация, проходящая через отдел бухгалтерского учета обладает слишком большими объемами для ее детальной обработки, поэтому имеет место быть обобщение информации в учете.

Одним из способов обобщения информации в бухгалтерском учете является ведение и заполнение таких документов, как бухгалтерские ведомости. В них данные с аналитических и синтетических счетов обобщаются в конце отчетного периода, чтобы иметь возможность анализировать сводную информацию, как об отдельных объектах бухгалтерского учета, так и всей их совокупности. Бухгалтера в своей работе ежедневно используют две основные ведомости: шахматную и оборотную. Скорее, бухгалтера пользуются данными отчетами для анализа и сверки операций, а «составляют» такие ведомости в наши дни автоматизированные бухгалтерские программы.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

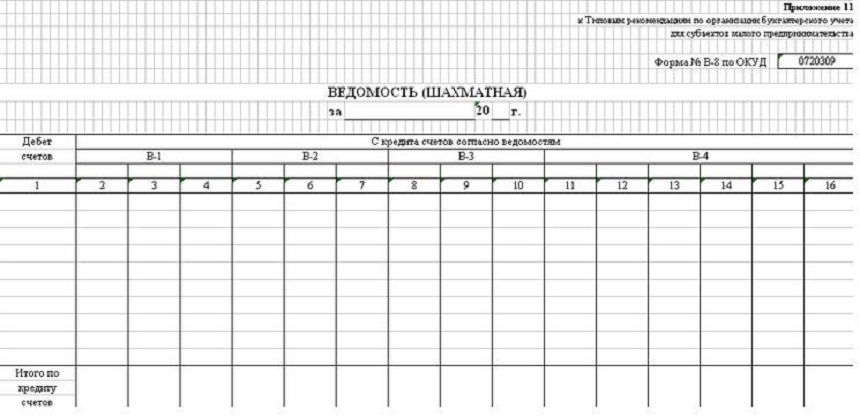

Шахматная ведомость

Шахматная ведомость, форма N В-9, являясь элементом синтетического учета, предназначена для обобщения данных текущего учета и взаимной выверки правильности произведенных записей по счетам бухгалтерского учета. В ней записываются данные по дебету и кредиту каждого счета, и она открывается на каждый месяц календарного года. В шахматную ведомость попадают операции по кредиту синтетического счета в корреспонденции с дебетом всех проичх счетов и подсчитывают обороты по дебету счетов. Совпадение дебетовых и кредитовых оборотов говорит о корректности отражения операций в ведомостях бухгалтерского учета.

Образец данной ведомости представлен на рисунке.

Оборотная ведомость

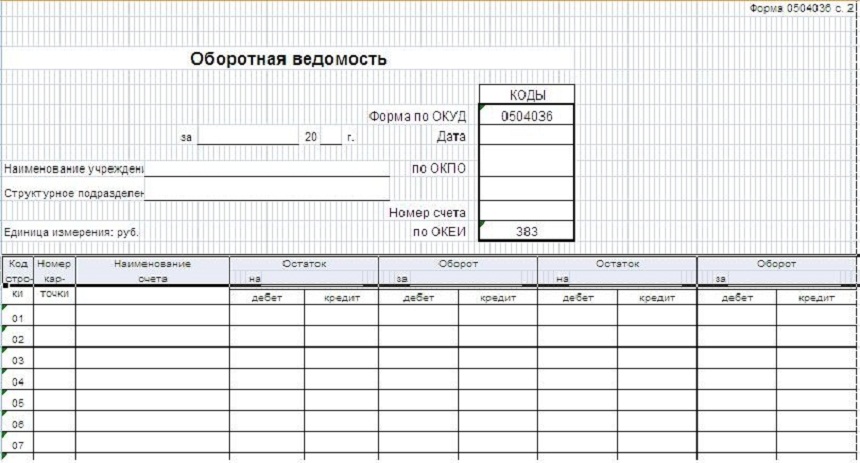

Следующий документ обобщения информации в бухгалтерском учете – оборотная ведомость, которая строится на основании разобранной ранее шахматной ведомости. Оборотная ведомость обобщает данные учета, иными словами, включает комплекс оборотов, сальдо на начало и конец периода. Она может составляться и для аналитических и для синтетических счетов. Образец представлен внизу.

«Обобщение информации в бухгалтерском учете»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

НА практике часто используется такое понятие, как оборотный баланс, которым называют сальдовую оборотную ведомость по синтетическим счетам. Так как она содержит почти все показатели баланса, отражая остатки и обороты по счетам, а также показывает состояние и изменение в составе и величине активов и источников их образования.

Бухгалтерский баланс

Пожалуй, самым главным обобщением информации в бухгалтерском учете проявляется в составлении формы № 1 бухгалтерской отчетности – бухгалтерском балансе. В бухгалтерском учете и финансово-хозяйственном анализе деятельности предприятия для обоснования и принятия целесообразных управленческих решений, применяется балансовое обобщение информации. Данное обобщение отличается двойственным характером отражения в бухгалтерском учете любого факта хозяйственной деятельности, он же принцип двойной записи – основополагающий в бухгалтерском учете.

Замечание 1

Двойственный характер объясняется тем, что объекты отражаются в балансе дважды, подразумевая наличие операции в активе и пассиве. Балансовое обобщение подтверждается равенством друг другу двух отделов бухгалтерского баланса актива и пассива.

Ну, и, конечно, нельзя не отметить автоматизированные системы бухгалтерского учета, которыми бухгалтера в массе свой пользуются последние 20-30 лет. Совмещая аналитический и синтетической учет, программы предоставляют своевременные корректные обобщенные данные обо всех фактах хозяйственной деятельность предприятия.

Источник: spravochnick.ru

Презентация на тему Балансовый метод отражения информации

Баланс Что символизируют весы в гербе бухгалтеров? Что отражает левая чаша весов? Что отражает правая чаша весов? Что же такое бухгалтерский баланс?

- Главная

- Экономика

- Балансовый метод отражения информации

Слайды и текст этой презентации

Слайд 1

Балансовый метод отражения информации

Слайд 2 Баланс

Что символизируют весы в гербе бухгалтеров?

Что отражает левая

чаша весов?

Что отражает правая чаша весов?

Что же такое бухгалтерский

баланс?

Слайд 3 Бухгалтерский баланс

Способ экономической группировки и обобщения информации об

имуществе и обязательствах организации по составу и размещению, источников

образования в денежной оценке на определенную дату, на 1 число

месяца.

Основной источник информации для различных пользователей (внутренних и внешних).

Слайд 4 Виды бухгалтерских балансов

Основной деятельности

По неосновной

деятельности

Слайд 5 Структура баланса

организации», согласно которого баланс состоит и двух разделов актива

баланса и трех разделов пассива баланса

Баланс

Слайд 7 Типовые изменения баланса под влиянием хозяйственных операций

?

Меняются ли итоги актива и пассива баланса в процессе

совершения хозяйственных операций?

Меняются ли сумма статей и валюта баланса в

процессе совершения хозяйственных операций?

? ? ?

Слайд 8 Типовые изменения баланса под влиянием хозяйственных операций

и пассива баланса в процессе совершения хозяйственных операций

не нарушают равенство.

Сумма статей и валюта баланса в процессе совершения хозяйственных операций могут меняться.

В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа

Слайд 9 Типы хозяйственных операций

Слайд 10 1-й тип А – а

+ а = П

Обе изменяющиеся статьи находятся в активе

баланса.

Одна статья актива баланса увеличивается, а другая уменьшается.

Валюта баланса не

меняется.

Пример: В кассу поступили деньги с расчетного счета 5000руб. Статьи «Касса» и «Расчетный счет» находятся в активе баланса. Статья «Расчетный счет» уменьшается, а статья «Касса» увеличивается на 5000 руб..Итог баланса не изменяется.

Касса + (а)

Расчетный счет – (а)

Слайд 11 2-й тип

А = П + п — п

статьи находятся в пассиве баланса.

Одна статья пассива баланса увеличивается, а

другая уменьшается.

Валюта баланса не меняется.

Пример: Удержан из заработной платы подоходный налог (НДФЛ) 1500 руб. Статья «Расчеты с персоналом по оплате труда» уменьшается, статья «Расчета по налогам и сборам» увеличивается на 1500 руб.. Итог баланса не изменяется.

Расчеты с персоналом по оплате труда (п)-

Расчеты по налогам и сборам (п)+

Слайд 12 3-й тип А

+ а = П + п

Статьи находятся в активе

и пассиве баланса.

Статья актива баланса увеличивается и статья пассива увеличивается

на ту же сумму.

Общий итог валюты баланса увеличивается.

Пример: На расчетный счет зачислен краткосрочный кредит 8000руб. Статья «Расчетный счет» находится в активе баланса, статья «Краткосрочный кредит» в пассиве баланса. Происходит увеличение денег на расчетном счете и увеличение задолженности по кредиту. Итог баланса увеличивается на 8000 руб.

Расчетный счет (а)+

Краткосрочный кредит банка (п)+

Слайд 13 4-й тип А –

а = П — п

Статьи находятся в активе и

пассиве баланса.

Статья актива баланса уменьшается и статья пассива уменьшается на

ту же сумму.

Общий итог валюты баланса уменьшается.

Пример: С расчетного счета погашен краткосрочный кредит 4000руб. Статья «Расчетный счет» находится в активе баланса, статья «Краткосрочный кредит» в пассиве баланса. Происходит уменьшение денег на расчетном счете и уменьшение задолженности по кредиту. Итог баланса уменьшается на 4000 руб.

Расчетный счет (а)-

Краткосрочный кредит (п)-

Источник: mypreza.com

2. бухгалтерский баланс — основа бухгалтерской отчетности

2. бухгалтерский баланс — основа бухгалтерской отчетности: Бухгалтерская отчётность, Бычкова С.М., 2008 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Российский бухгалтерский учет в настоящее время сталкивается с большими сложностями. Это вызвано значительными изменениями в экономических отношениях и нормативной правовой базе.

2. бухгалтерский баланс основа бухгалтерской отчетности

2.1. Понятие и сущность бухгалтерского баланса

Изучив эту главу, можно получить представление:

об отличительных чертах метода балансового обобщения информации;

об эволюции понятия «бухгалтерский баланс»;

об основных подходах в интерпретации бухгалтерского баланса.

Отличительные черты метода балансового обобщения информации

Вопрос формирования бухгалтерского баланса во все времена был и остается предметом жарких дискуссий. Прежде чем говорить о сущности бухгалтерского баланса, следует разобрать понятие слова «баланс». Термин «баланс» (от двух латинских bis — два и lans — чаши, т.е. баланс в этимологическом смысле означает двухчашечные весы) представляет собой количественное выражение соотношения уравновешивающихся элементов (сторон) любого постоянно изменяющегося явления или процесса. Этот термин принят в экономической науке для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). В экономике применяются различные виды балансов: собственно бухгалтерский баланс, баланс доходов и расходов предприятия, баланс основных фондов, баланс денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов, баланс платежный, межотраслевой баланс и др.

Этому понятию присуще обобщение информации. Балансовое обобщение информации основано на объективных закономерностях экономики и применяется в планировании, учете и анализе хозяйственной деятельности. К отличительным чертам балансового обобщения информации относятся:

двойственный характер отражения данных, т.е. реальные объекты, описываемые при помощи баланса, обязательно выражаются в двух аспектах, которые выбираются при построении конкретного баланса в зависимости от назначения обобщаемой информации. Например, баланс потребностей-источников, который выявляет уровень удовлетворенности потребностей, или баланс доходов-расходов, задача которого состоит в выявлении финансового результата хозяйственной деятельности;

уравненность показателей, т.е. две совокупности показателей баланса должны быть равны. В одних балансах это равенство вытекает из самого характера отражаемых явлений, как, например, в межотраслевом народно-хозяйственном балансе, отражающем передачу продукции одних отраслей другим. В таком балансе сумма передач равна сумме поступлений. В других балансах равенство двух совокупностей показателей достигается применением специальных балансирующих показателей. Нахождение количественной величины и направленности балансирующего показателя является главной задачей построения такого баланса;

синтетический характер информации в балансовых построениях, т.е. обобщение показателей и связей между ними, объединение в балансе разных объектов в едином измерителе, обеспечивающем их сопоставимость, выявление наиболее общих связей в балансируемых совокупностях и отвлечение от частных.

Первым опытом применения балансового метода отражения и обобщения информации для управления хозяйственной деятельностью был бухгалтерский баланс, что позволило установить имущественно-финансовое состояние организации, ее положение в системе управления рыночной экономикой.

Традиционно принято считать, что объективной основой построения бухгалтерских балансов является двойственная группировка объектов бухгалтерского учета (хозяйственных средств) — по их функциональной роли в процессе хозяйственной деятельности и источникам образования. Объекты бухгалтерского учета получают в бухгалтерском балансе двойственную группировку, а информация о них — упорядоченное отражение в едином денежном измерителе. Баланс разделяется на две равновеликие совокупности показателей — актив и пассив. Уравновешивание обеих совокупностей достигается посредством балансирующих показателей, в качестве которых выступают финансовые результаты (прибыль или убыток), а во вступительном балансе — собственные (или выделенные) средства организации.

Необходимо отметить, что баланс в бухгалтерском учете играет ключевую роль, поскольку именно он считается главной отчетной формой. Этот подход особенно был присущ периоду советского учета — с 1929 по 1939 г., когда вместо традиционного словосочетания «бухгалтерский учет» говорили и писали «балансовый учет».

Основные подходы в интерпретации бухгалтерского баланса

В самом определении баланса можно различить три подхода:

баланс — это отчетная форма, бланк, заполняемый в бухгалтерии (сугубо практический и научно неосмысленный подход);

баланс — это объективно существующее в каждом хозяйстве и познаваемое бухгалтерскими методами соотношение между средствами организации и источниками их образования; бухгалтер не заполняет бланк баланса, а открывает его;

баланс — это соотношение дебетовых и кредитовых сальдо всех счетов, баланс, заданный всей системой счетов и двойной записью.

В теории учета существует два подхода относительно бухгалтерского баланса. Первый рассматривает баланс с экономическо-правовой точки зрения и представляет его как совокупность всего того, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Другими словами, баланс характеризует имущественное состояние собственника.

В этом смысле бухгалтерский баланс хозяйства существует вне зависимости от ведения бухгалтерского учета. Этим утверждается объективный характер баланса в том смысле, что он присущим ему способом выражает события, происходящие в реальной хозяйственной деятельности.

Каждое хозяйство, если оно и не вело никакого учета, все же имеет свой баланс, который определяет его имущественное состояние на известный момент. При этом в имущественном состоянии хозяйства всегда есть две стороны: одна определяет собой совокупность имеющихся в хозяйстве средств, которые называют активом, другая указывает источники получения этих средств (собственные или заемные). Обе стороны, естественно, равны, так как всякая ценность, привлеченная в хозяйство, имеет свой источник получения. Отсюда характеристика имущественного состояния хозяйства — юридического лица.

В рамках этого подхода можно привести следующие определения:

• баланс есть «душа хозяйства, существование которой не менее реально, чем материального инвентаря хозяйства. Баланс можно постичь только умозрением, а нельзя как инвентарь осязать в натуре. Обычно хозяйственник познает в управляемом им хозяйстве только то, что осязает и, самое большее, видит своими глазами»;

баланс есть объективное и реальное представление хозяйства и хозяйственной деятельности в пределах, допускающих численное выражение в единой и устойчивой единице исчисления. Баланс представляет стройное целое, обусловленное взаимозависимостью между отдельными элементами, системное в своей законченности;

баланс есть «категория, отражающая существенные свойства и отношения, представленные в балансе на момент его составле-ния».

Второй подход рассматривает баланс с учетной точки зрения, согласно которой баланс — это момент счетного отражения имущественного состояния хозяйства. В данном контексте он определяется как метод бухгалтерского учета, который путем соотношения дебетовых и кредитовых сальдо всех счетов позволяет судить о состоянии хозяйства на тот или иной момент, причем данный метод непосредственно связан с системой счетов и двойной записью.

Таким образом, в эволюции взглядов в отношении сущности баланса следует обозначить основные этапы. На первом этапе, длившемся более 400 лет, словом «баланс» обозначали двойную запись по счетам. В то время бухгалтерия и баланс служили предпринимателю некими внутренними контрольными и расчетными инструментами для собственных сделок.

Все остальные приведенные определения касались лишь отдельных свойств баланса. Юридическая регламентация учета привела к развитию учения об отчетности. Был выдвинут принцип ежегодной отчетности, центральное место в которой занимал баланс. Он уже выступал не только как способ проверки записей по счетам, но и как инструмент для оценки работы предприятия.

Начавшийся в конце XIX в. второй этап развития балансовой мысли ознаменовался дискуссией о месте и роли балансов. Этот период может быть охарактеризован как становление бухгалтерского учета как науки. Уже стали подниматься вопросы о целях баланса в широком смысле слова и дискутироваться понимание отчетности с точки зрения ее пользователей. Соответственно, возникло различное понимание целей составления баланса. В настоящее время наиболее распространенным можно считать следующее определение: баланс — это метод бухгалтерского учета, позволяющий в денежной оценке на определенный момент времени отразить состояние средств организации и источников их формирования.

В данной формулировке четко выделяются две категории: средства и источники, т.е. актив и пассив. Это определение во множестве вариантов можно считать классическим.

Однако в двадцатых годах прошлого столетия появилось иное определение: баланс — это метод бухгалтерского учета, позволяющий в денежной оценке и на определенный момент времени отразить кругооборот капитала, вложенного в организацию, и его финансовый результат.

Первое определение вытекало из статического понимания баланса, второе — из динамического. Эти определения характеризуют один и тот же баланс, но с разных позиций. Их изучение представляет огромный интерес с точки зрения анализа финансового положения организации различными пользователями.

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

Охарактеризуйте основные черты балансового обобщения информации.

Приведите существующие определения бухгалтерского баланса с точки зрения теории и практики.

Приведите определения бухгалтерского баланса с точки зрения интересов пользователей отчетности.

Почему один и тот же баланс может интерпретироваться по-разному?

ТЕСТЫ К ГЛАВЕ 2.1

К отличительным чертам балансового обобщения информации относятся:

а) синтетический характер получаемой информации;

б) двойственный характер отражения данных;

в) доброкачественность информации;

г) уравненность показателей.

В качестве балансирующих показателей актива и пассива баланса выступают:

а) основные средства;

б) кредиторская задолженность;

в) финансовые результаты (прибыль или убыток).

3. Какой элемент бухгалтерского баланса считается основным:

4. Определение баланса как метода бухгалтерского учета, позволяющего изобразить кругооборот капитала, вложенного в предприятие, и его финансовыйрезультат, возникло:

а) в 20-х гг. XIX в.;

б) в 20-х гг. XX в.;

в) в начале XXI в.

Бухгалтерская отчётность

Обсуждение Бухгалтерская отчётность

Комментарии, рецензии и отзывы

2. бухгалтерский баланс — основа бухгалтерской отчетности: Бухгалтерская отчётность, Бычкова С.М., 2008 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Российский бухгалтерский учет в настоящее время сталкивается с большими сложностями. Это вызвано значительными изменениями в экономических отношениях и нормативной правовой базе.

Источник: uchebnik.biz