Можно глупый вопрос чайника? В теории бухучета — баланс никогда не сходится с ОСВ — из-за амортизации

Есть оборотка — показывает все счета

Есть trial balance — показывает счета не глубже определенного уровня

Есть западный баланс — как правило похож на очень свернутый trial balance, но с учетом амортизаций, учетом долей в других компаниях и деления акционерного капитала, всемозможных трансляционных разниц и прочей чешуи. В большинстве случаев их баланс похож на ОСВ.

Есть русский баланс (Форма-1) строки в нем вычисляются по безумным алгоритмам. Безумие алгоритмов проявляется прежде всего в том, что считать счетами прибылей и убытков, а что считать балансовыми счетами (в нашем законодательстве это очень неоднозначный вопрос). Второе безумие проявляется в активно-пассивных счетах (вы получите разную валюту баланса, если чуть измените правила получения развернутого сальдо или отнесете часть сальдо не в тот раздел).

Поэтому: итоговая сумма в Форме-1 очень редко совпадает с оборотно-сальдовой ведомостью по балансовым счетам (кстати, проверьте не включили ли вы в ОСВ обороты по забалансовым счетам).

Согласен с ppson — дело в настройках.

__________________

полезное на axForum, github, vk, coub.

Источник: axforum.info

Баланс по оборотной ведомости

Оборотно-сальдовая ведомость является очень важным и одним из основных бухгалтерских документов, который содержит в себе остатки на начало и конец периода, а кроме этого, обороты по дебету, а также кредиту за определенный период для каждого отдельного счета и cубсчета. При этом из оборотно-сальдового баланса составляется другой — бухгалтерский баланс путем вычисления сальдо по бухгалтерским счетам.

Оборотно-сальдовая ведомость или оборотно-сальдовый баланс должен составляться на конец месяца на базе данных, которые имеются по каждому синтетическому счету: сальдо (остатков) на начало и на конец месяца, оборотов за месяц.

В ведомости запишите все используемые в компании синтетические счета. На каждый отдельный счет отведите отдельную строку, в которой укажите начальное и конечное сальдо, обороты по дебету, а также по кредиту. Если по счету не были произведены никакие движения за отчетный период, тогда укажите только начальный и конечный остатки (сальдо). Чтобы проверить, правильно и грамотно ли был составлена оборотно-сальдовая ведомость, следует знать некоторые правила.

Итог дебетовых начальных значений и сальдо по счетам в любом случае должен быть равным с итогом кредитовых начальных значений сальдо.

Итог дебетовых оборотов за определенный период должен быть равным итогу кредитовых оборотов.

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Итог конечных кредитовых сальдо должен быть равен итогу дебетовых конечных сальдо.

Формирование оборотно-сальдовой ведомости основывается на применении двойной записи, которая позволяет в бухгалтерском учете контролировать правильность отражения многих хозяйственных операций. Поскольку каждая сумма находит свое отражение по дебету одного какого-либо счета и кредиту иного счета, то итог оборотов по дебету во всех счетах должен равняться результату оборотов по кредиту по всем счетам. Если данного равенства нет, то это значит, что в выполненных записях по счетам были допущены ошибки, которые нужно обязательно найти и исправить.

Таким образом, двойная запись представляет собой один из методов обеспечения постоянного балансового обобщения всех показателей, которые отражают оборот активов компании, взаимосвязанных с источниками их формирования.

Оборотная ведомость является сводкой оборотов, а также остатков (сальдо) счетов за определенный период. Она может составляться раздельно по синтетическим или аналитическим счетам. При этом данные для оборотных ведомостей, как правило, берутся из бухгалтерских счетов, где рассчитываются обороты и выводятся новые остатки. После этого они уже последовательно вписываются в саму ведомость.

Возможна следующая, упрощенная процедура для составления баланса с оборотно-сальдовой ведомости. Обрабатываются данные каждого счета. Целью обработки является подсчет оборотов по дебету и кредиту всех счетов, чтобы вывести конечные остатки (сальдо).

Посчитайте общую сумму оборотов всех имеющихся счетов по кредиту, а также общую сумму оборотов по дебету всех счетов. Итоги между собой должны быть равны.

После этого составьте конечный баланс. Для этого просмотрите записи по счетам и впишите в таблицу нового баланса все наименования счетов и новые конечные остатки (сальдо). Этот способ не охватывает данные аналитических счетов и ограничивается соотношением одних остатков по синтетическим счетам, не затрагивая при этом дебетовых и кредитовых оборотов. В свою очередь, таких недостатков лишена сводка данных по текущему учету, составленная при помощи оборотных ведомостей.

Затем проверьте правильность подсчитанных конечных остатков по дебету и кредиту. Для этого прибавьте к начальному дебетовому сальдо всех активных счетов дебетовый оборот, а затем вычтите кредитовый оборот. После этого в пассивных счетах добавьте к начальному кредитовому сальдо кредитовый оборот и вычтите дебетовый оборот.

Если полученный остаток у вас не сходится с перенесенным сальдо со счета, значит вы в счете допустили ошибку при выведении остатка.

Подсчитайте общие итоги: начальные сальдо, конечные остатки и обороты. Результаты расчетов зафиксируйте внизу под чертой. При этом в оборотном балансе у вас должно получиться, что общий итог начальных сальдо дебета всех счетов должен быть обязательно равен итогу начальных остатков кредита всех счетов.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Вы участвуете в соревнованиях и обогнали бегуна, занимающего вторую позицию. Какую позицию вы теперь занимаете?

Источник: center-yf.ru

Обороты по документам и проводкам не совпадают

Сейчас я покажу как найти причину распространённой ошибки в кассовой книге 1С:Бухгалтерии, а именно ошибку «Обороты по документам и проводкам не совпадают». Ошибка эта встречается часто, а исправляется очень просто. Давайте посмотрим сначала, что вообще означает эта ошибка в кассовой книге 1С.

Причина возникновения ошибки «Обороты по документам и проводкам не совпадают»

Собственно, у Кассовой книги 1С есть минимум две причины, по которым выдаётся эта ошибка. Одна из них мало распространена и я укажу на неё позже. Сейчас посмотрим наиболее распространённую причину.

Вообще говоря, часто 1С выдаёт такие ошибки, что по их тексту далеко не всегда можно определить, что же именно просит исправить программа. Особенно часто такие затруднения встречаются у новичков, не имеющих сколько-нибудь существенного опыта ведения бухгалтерии в программе 1С. Много подобных «мутных» ошибок в закрытии месяца. Но указанная в заголовке ошибка кассовой книги к сложным вовсе не относится.

Типовые ошибки учёта рассмотрены в нашем специальном видеокурсе по конфигурации 1С:Бухгалтерия 8.3 (240 уроков, 42 часа). Посмотрите примеры нескольких уроков, учебный план видеокурса и часть сквозной задачи!

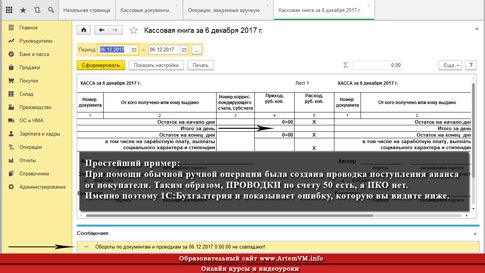

Как видно из текста ошибки, 1С не нравится, что суммы оборотов по проводкам бухгалтерского регистра и проведённым документам отличаются. Отличие может быть на миллион рублей или всего на одну копейку — разницы нет. Поскольку речь идёт о кассовой книге, то под «документами» подразумеваются приходные и расходные кассовые ордера. Что же касается проводок, то здесь учитываются все проводки по счёту 50, которые могут быть не только в ПКО и РКО, о чём многие забывают или вообще не знают. Также не забываем, что кассовая книга при выводе ошибки указывает и дату, в которой выявлено несовпадение оборотов по проводкам и документам.

Учитывая всё вышесказанное, можно сделать вывод, что 1С анализирует наличие проводок по счёту 50 и ищет соответствующие этим проводкам ПКО и РКО. И если, к примеру, проводки есть, а документа нет, то вот тогда и выдаётся ошибка о несовпадении оборотов. Также возможен вариант, когда и проводка и документ есть, но суммы в них не совпадают. Кассовая книга начитает ругаться, и пользователь благополучно лезет в интернет.

Всё это — наиболее распространённая причина ошибок при формировании кассовой книги. Однако, есть и вторая причина. Аналогичная по тексту ошибка показывается в том случае, если 1С обнаружит, что в некоторых днях сумма остатка по кассе оказалась меньше нуля. Ситуация, прямо скажем, маловероятная. Однако, учитывая то, что 1С Бухгалтерия допускает проведение расходных операций, в результате которых остаток в кассе может стать отрицательным, такую вероятность исключать не стоит.

Приведённая вторая причина выдачи кассовой книгой ошибки о несовпадении сумм оборотов по проводкам и документам встречается не во всех версиях 1С. Вы можете легко проверить, есть ли это в вашей версии — создайте РКО с суммой, превышающий остаток по кассе, после чего сформируйте кассовую книгу. Если 1С не будет ругаться, то значит на это ваша версия 1С не реагирует.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Как исправить эту ошибку в кассовой книге

Отрицательный остаток по кассе я тут комментировать не буду, потому что тут всё и так ясно. Займёмся причиной номер 1.

Для исправления ошибки несовпадения оборотов нужно найти на указанную кассовой книгой дату все документы с проводками по 50-му счёту и посмотреть, соответствуют ли этим проводкам ПКО/РКО; также проверить, чтобы суммы в проводках и ПКО/РКО были верными и совпадали. Если ошибка выдаётся для нескольких дат, то проверить все.

Приведу пример. Допустим, вы оформили Отчёт о розничных продажах. Сам по себе этот документ УЖЕ содержит проводку по счёту 50. Таким образом, если провести Отчёт о розничных продажах, но не создать соответствующий ему приходный кассовый ордер, то проводка по кассе будет, а вот документа (т.е. ПКО) — нет!

В таком случае обороты по проводкам и документам как раз и не совпадут на сумму имеющейся в «Отчёте. » проводки по счёту 50. Вот кассовая книга и будет об этом сообщать.

Как избежать ошибок в учёте

Стоит внимательно следить за тем, чтобы каждой проводке по кассе соответствовал ПКО/РКО. Сложного тут ничего нет.

Кстати, я привёл выше один пример операции, при котором в кассовой книге возникает ошибка «Обороты по документам и проводкам не совпадают». Есть и другие случаи, не столь очевидные. Так что не теряйте бдительности!

Рассмотрение ошибок кассовой книги входит в учебную программу курса, с которым вы можете ознакомиться на сайте.

Уникальная метка публикации: 3661E0BA-D7AD-D58F-5CE2-9B52A0C2E622

Источник: //artemvm.info/information/uchebnye-stati/1s-predpriyatie/oboroty-po-dokumentam-i-provodkam-ne-sovpadayut/

Источник: artemvm.info