Для выживания в современных условиях предприятия стремятся избежать банкротства, для чего важно знание стратегий управления финансами, структуры капитала в соответствии с составом и источниками образования, доли собственных средств и заемных средств. Необходимо знание основных понятий рыночной экономики, включая понятие платежеспособности и ликвидности, финансовой устойчивости, деловой активности, эффекта финансового рычага. Наряду с этим, чтобы избежать убыточной деятельности, важно знание методик анализа этих показателей. Если грамотно рассчитать показатели, то они принесут результаты при проведении финансового анализа по показателям бухгалтерской (финансовой) отчетности.

Анализ финансовой отчетности является инструментом, предназначенным для того, чтобы выявить проблемы управления финансовой (хозяйственной) деятельностью, выбрать направления инвестирования средств, прогнозировать отдельные показатели.

Анализ бухгалтерской отчетности на примере мы рассмотрим в данном материале. Для этого будет использоваться отчетность предприятия металлургического комплекса ООО «Север».

Начальная стадия представлена анализом Бухгалтерского баланса и Отчета о прибылях и убытках. С помощью него можно получить общие сведений о предприятии.

Первый этап анализа финансового состояния предприятия

На первом этапе анализа предприятие преследует несколько целей:

- оценка масштаба деятельности, включая размер имущества;

- оценить источники финансирования имущества;

- оценить стабильность работы и развития предприятия.

Источниками информации для первого этапа являются форма № 1 «Бухгалтерский баланс»; форма № 2 «Отчет о прибылях и убытках».

Анализ бухгалтерской (финансовой) отчетности (БФО) начинается с рассмотрения состава активов и источника их финансирования (пассива).

С этой целью необходимо рассчитать и проанализировать показатели, которые формируют структуру (долю, удельный вес) и динамику (темп роста и прироста) имущества (актива) и источников их финансирования (пассива).

Цель структурного анализа представлена исследованием структуры и динамики средств компании, включая источники их формирования с целью ознакомления с общей картиной финансового состояния. Для структурного анализа характерен предварительный характер. В соответствии с его результатами невозможно окончательно оценить качественную сторону финансового состояния.

Проведением анализа бухгалтерской (финансовой) отчетности на предприятии ООО «Север» занимается финансовая дирекция совместно с бухгалтерией.

Первым этапом анализа является чтение баланса, в процессе которого показатели разбирают с целью составления первоначального представления о работе компании. При чтении бухгалтерского баланса рассматриваемой компании ООО «Север» (Приложение № 1) отметим, небольшой размер уставного капитала общества (6 млн рублей).

При этом активы включают основные фонды; нематериальные активы, незавершенное строительство, долгосрочные и краткосрочные финансовые вложения, дебиторскую задолженность, денежные средства, запасы.

Основную долю внеоборотных активов составляют основные фонды (в том числе сооружения, здания, оборудование и машины). Баланс отражает определенные изменения за год в структуре долгосрочных финансовых вложений. Если сравнивать показатели начала года, то их рост составил 1,5 раза.

В состав оборотных средств наибольшую долю занимает дебиторская задолженность. Платежи по ней ожидаются в течение года, при этом она на конец года выросла таке в 1,5 раза. Компания обладает значительным объемом запаса, больше половины из которого включает сырье, материалы и прочие аналогичные ценности. Оборотные активы характеризуются почти 3 кратным увеличением по завершению отчетного периода. Это накопление денежных средств на счетах предприятия происходит посредством роста пассива баланса долгосрочных и краткосрочных кредитов и займов.

Источниками средств для работы данной компании могут являться: сумма уставного и добавочного капитала нераспределенной прибыли, долгосрочных и краткосрочных заемных средств, кредиторской задолженности.

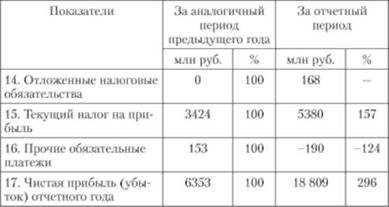

Максимальную долю пассива (более 50 % ) формирует сумма нераспределенной прибыли. Так, по концу отчетного года ее сумма составила 37 863 млн . рублей . Существенную долю суммы собственного капитала составляет сумма добавочного капитала

На протяжении года практически вдвое выросла долгосрочная задолженность по займам и кредитам.

Анализ отчета о прибылях и убытках

Отчет о прибылях и убытках в бухгалтерском учете даст возможность увидеть годовой финансовый результат работы компании, определяется величина результата, включая реализацию продукции, проведение прочих операций, сумма текущего налога на прибыль к уплате, а также чистая прибыль, остающаяся в распоряжении компании.

Предоставление всех этих данных происходит за отчетный и предыдущий период, обеспечивая возможность сравнить соответствующие показатели за два периода (года).

Рассматривая Отчет о прибылях и убытках ООО «Север», представленный в приложение № 2, отметим, что прибыль от реализации продукции (основной деятельности) в предыдущем периоде составила 14 678 млн . рублей , а в отчетном периоде — 26 064 млн . рублей (в 1,8 раз больше).

Рассматривая прочие операции, в том числе выбытие основных фондов, прочих активов и др., можно сказать, что компания в предыдущем году получила убыток в размере 3957 млн . рублей , а в отчетном году он стал меньше, составляя 803 млн . рублей .

Что касается внереализационных операций, то в прошлом году зафиксирована сумма убытка — 439 млн . рублей , в отчетном году эта сумма уже была 656 млн . рублей .

Таким образом, в общем балансовая прибыльность отчетного года была образована с помощью доходов, получаемых от продажи товара. При этом убытки, которые предприятие получило от прочей реализации и от внереализационных операций, уменьшили сумму прибыли.

Чтение отчетности может дать пользователям большую, но не всю информацию. С целью более детального анализа работы компании по его отчетности необходимо использовать вертикальный и горизонтальный анализ.

Анализируя Отчет о прибылях и убытках, можно отметить, что финансовые результаты компании были сформированы с помощью основной деятельности. Так, если сравнивать с показателями предыдущего периода, то сумма прибыли от реализации выросла в 1 ,78 раза (табл. 3).

Таблица 3. Горизонтальный анализ ООО «Север» по Отчету о прибылях и убытках

Из таблицы мы видим, что на рост прибыли от реализации влияет рост выручки. Тем не менее, в течение года произошел и рост прочих расходов. Это происходит по причине роста расходов, имеющих отношение к списанию сумм дебиторской задолженности с истекшим сроком исковой давности, курсовых разниц (операции с иностранной валютой).

Можно отметить, что бухгалтерия в этом случае должна усилить контроль своевременного погашения дебиторской задолженности.

Анализ бухгалтерской (финансовой) отчетности предполагает расчет аналитиками финансовых показателей для исследования связи между соответствующими элементами отчетности. При использовании этих относительных величин, финансовых коэффициентов, специалистами проводится оценка показателей в динамике с сопоставлением результатов работы компании по отраслевым результатам деятельности компаний-конкурентов. Сравнение происходит и по соответствующим стандартам. Применение показателей и коэффициентов определяет возможность быстрой оценки финансового состояния компании.

Анализ финансовых коэффициентов

Показатели, которые определяются и интерпретируются посредством приведенных приемов анализа, не могут сформировать полную картину. Их нельзя считать окончательными критериями в деле принятия решений пользователями, если не были даны причины изменения показателей анализа.

Так, кредиторы не могут принимать решения о выдаче кредита только на основе количественных значений показателей ликвидности баланса, а финансовый руководитель не вправе делать выводы о допустимости привлечения заемного капитала только основываясь на показатели финансовой зависимости.

По этой причине самой достоверной оценкой настоящего положения компании, формирования стратегии и тактики ее развития, помимо горизонтального и вертикального анализа используют анализ коэффициентов.

Анализ финансовых коэффициентов определяет отношение между различными статьями отчетности. Так, показатели платежеспособности и ликвидности дают возможность провести сравнение долговых обязательств компании с имеющимися у нее активами, показатель автономии способен определить часть собственного капитала в совокупной сумме активов.

Компании определяют и сравнивают несколько групп финансовых показателей.

К первой группе можно отнести показатели платежеспособности и ликвидности. Достаточно платежеспособное предприятие имеет много возможностей привлекать дополнительные заемные средства и получать кредиты (кредитоспособность). Помимо этого, данная группа включает показатели, по которым судят о возможности дальнейшей работы компании. К примеру, по показателю чистого оборотного капитала судят о том, насколько компания может погасить собственные краткосрочные обязательства для продолжения операционной деятельности.

Ко второй группе относятся показатели устойчивости (показатели управления источниками средств).

Третья группа включает показатели деловой активности (показатели управления активами).

Первостепенное значение имеет анализ платежеспособности компании, но, наряду с этим, исходя из условий функционирования отечественных компаний с практическим отсутствием законодательно регламентированных возможностей взыскать долги с предприятий-должников и не всегда ликвидными краткосрочными финансовыми вложениями, компания должна выбрать конкретный коэффициент с целью оценки платежеспособности и ликвидности.

Оценивая платежеспособность по показателю текущей платежеспособности и ликвидности, не всегда можно прийти к точным результатам, поэтому часто требуется оценка показателя абсолютной ликвидности.

Кредиторами и владельцами также уделяется внимание долгосрочной финансовой и производственной структуре компаний. Кредиторы чаще интересуются мерой финансового риска, степенью защищенности вкладываемых средств, то есть оценивают способность компании к погашению долгосрочной задолженности. Собственники и управляющие больше интересуются структурой капитала, включая сочетание разных источников в финансировании активов.

Все перечисленные задачи способны решить показатели финансовой устойчивости, в соответствии с которыми собственники и администрация могут определить допустимую долю заемного и собственного капитала в качестве источника финансирования.

Кредиторы предпочитают выдавать кредиты компаниям с относительно небольшой долей заемного капитала. Администрация же, напротив, предпочитает относительно высокую степень финансирования активов компании с помощью заемных средств.

Любые заимствования обязывают с определенной периодичностью выплачивать проценты по ним, для чего необходима оценка способности компании к выплате с определением размера, который позволит не оказаться несостоятельным плательщиком.

Группа показателей финансовой устойчивости также включает показатели, помогающие компании определить перспективную финансовую политику, а кредиторам принять решение о предоставлении ей дополнительных займов.

Показатели деловой активности необходимы любой компании для оценки эффективности использования имеющихся активов. Они дают возможность оценки оптимального размера и структуры активов с точки зрения функционирования компании. Сумма активов должна быть оптимальной и достаточной для выполнения производственной программы. Таким образом, анализ по финансовым коэффициентам лучше всего применять при составлении документации, которая включает финансовые данные.

Источник: zaochnik-com.com

Анализ компании: о чем говорит финансовая отчетность

Фундаментальный анализ основывается на финансовой отчетности эмитента. С ее помощью инвесторы могут оценить эффективность работы и финансовое положение бизнеса. Где искать отчетность и на какие показатели обращать внимание — в этой статье.

20 августа 2021 12 минут

Словарь инвестора

Роялти — платеж, уплаченный или полученный как вознаграждение за пользование или за предоставление права на пользование авторским и смежным правом.

Гудвил — термин, означающий деловую репутацию, имидж и бизнес-связи компании. Совокупность этих нематериальных активов не имеет стоимости, однако они подвергаются стоимостной оценке и учитываются при получении займов, слиянии или продаже компании. Положительная оценка будет являться надбавкой к стоимости бизнеса при его продаже, а отрицательная — скидкой для покупателя.

Денежный поток — поступление и выплаты денежных средств и их эквивалентов.

- Что такое финансовая отчетность

- Виды отчетности и периодичность публикации

- Как выглядит финансовая отчетность

- Отчет о прибылях и убытках

- Отчет о движении денежных средств

- Отчет о финансовом положении

- Зачем нужно читать финансовую отчетность

- Кратко

Что такое финансовая отчетность

Финансовая отчетность — это документ с информацией о финансовых результатах деятельности компании за определенный период времени. В нем также отражаются изменения финансового положения на дату отчета.

Например, в финансовой отчетности компании можно найти данные за предыдущий период и проследить их в динамике.

Виды отчетности и периодичность публикации

Компании, находящиеся в России, публикуют свою отчетность в соответствии с двумя видами стандартов:

- Российским стандартом бухгалтерского учета — РСБУ;

- Международным стандартом финансовой отчетности — МСФО.

Первый используется для предоставления отчетности в налоговую, а второй призван привести отчетность к общему международному формату и упростить ее чтение для инвесторов. Унифицированная форма помогает быстро проанализировать бизнес и понять, как он работает.

Отчеты могут публиковаться по результатам каждого квартала. Они называются промежуточными. Отчет по результатам прошедшего года компания должна предоставлять до конца апреля следующего года. Эмитенты публикуют документы на официальном сайте компании в разделе для инвесторов или на таких онлайн- сервисах, как e – disclosure.ru и SEC.gov. Бухгалтерская отчетность доступна на сайте Федеральной налоговой службы (bo.nalog.ru).

Как выглядит финансовая отчетность

Чтобы понять, как идут дела у компании, и принять взвешенное инвестиционное решение, достаточно проанализировать три основных раздела финансовой отчетности. В них содержится вся необходимая для этого информация:

- отчет о прибылях и убытках,

- отчет о движении денежных средств,

- отчет о финансовом положении — баланс.

Отчет о прибылях и убытках

В отчете стоит обратить внимание на следующие показатели:

- валовая прибыль — результат, который отражает разницу между выручкой и себестоимостью продаж;

- прибыль от основной (операционной) деятельности — сумма денежных средств, полученная организацией от своей операционной деятельности: валовая прибыль и прочие операционные доходы за вычетом общих и административных расходов, коммерческих и прочих расходов, связанных с основной деятельностью компании;

- чистая прибыль — итоговый доход компании, разница между доходами и совокупными расходами, в том числе расходами на налоги за период;

- базовая прибыль на акцию — сумма прибыли за отчетный период, которая приходится на акцию компании.

Способность генерировать прибыль — первостепенная задача любого бизнеса. Чтобы посмотреть, как компания с этим справляется, нужно проследить за исторической динамикой изменения этих показателей.

Отчет о движении денежных средств

В отчете о движении денежных средств отражены поступления, а также выплаты денежных средств на счетах компании за отчетный период.

Как правило, денежные средства классифицируются по трем видам деятельности.

- Денежный поток от операционной деятельности — разница между притоком и оттоком денег по операциям, связанным с основной деятельностью.

- Денежный поток от инвестиционной деятельности — разница между покупкой и продажей основных средств, финансовых активов, а также иных внеоборотных активов. Отражает инвестиционную активность компании.

- Денежный поток от финансовой деятельности — разница между притоком и оттоком денежных средств по операциям с погашением или получением кредитов, выплатой дивидендов, выпуском и выкупом собственных акций.

Отчет о финансовом положении

Отчет о финансовом положении, или, как его еще называют, бухгалтерский баланс, отражает суммарную стоимость всех активов и обязательств эмитента, в том числе и собственный капитал на дату его предоставления.

Первая часть бухгалтерского баланса обычно отводится под активы — это материальное и нематериальное имущество компании. Его бизнес использует для получения прибыли.

Эти активы разделяются на оборотные и необоротные:

- оборотные — это те, которые будут задействованы для осуществления текущей финансовой и операционной деятельности. Срок их использования составляет до 12 месяцев. К ним относятся сырье и материалы, готовая продукция, дебиторская задолженность;

- необоротные — это те, что помогают компании вести текущую деятельность и принесут прибыль в будущем (патенты, лицензии, авторские права, гудвил, то есть стоимость имиджа).

Вторая часть отчета — пассивы. Это источники, формирующие активы, обязательства и капитал.

- Капитал — это собственные денежные средства компании, нераспределенная прибыль, а также созданные резервные фонды.

- Обязательства — это деньги, которые рано или поздно уйдут со счетов предприятия. Они делятся на краткосрочные, или, как их еще называют, текущие обязательства, погасить которые необходимо в течение года после предоставления отчета, и долгосрочные.

В бухгалтерском балансе существует принцип двойной записи. Сущность этого метода в том, что любая операция фиксируется в бухгалтерском учете одновременно по дебету и кредиту счетов.

Чтобы отвечать требованию полноты информации, компания должна предоставлять примечания к финансовой отчетности, которые помогают инвестору в ее интерпретации. Примечания считаются неотъемлемой частью финансовой отчетности и дают более углубленное описание большинства показателей в отчетности.

Зачем нужно читать финансовую отчетность

Анализ финансовой отчетности позволяет инвесторам разобраться в текущем положении дел предприятия: оценить финансовое состояние и устойчивость, уровень закредитованности, а также то, насколько успешно функционирует бизнес и есть ли у компании способность расти и развиваться.

Анализ финансовых результатов помогает принять взвешенное решение об инвестировании. Покупка ценных бумаг, основанная на новостях или рыночной стоимости бумаг, может быть импульсивна и ошибочна. Покупая акции, инвестор становится совладельцем компании, и для получения прибыли важно понимать, какие у нее перспективы.

Найти образец разбора финансовой отчетности эмитентов можно на каналах опытных инвесторов, например на канале Назара Щетинина на YouTube.

Кратко

- В России существует два вида финансовой отчетности –– РСБУ и МСФО. По времени публикации отчетность делится на квартальную промежуточную и годовую.

- Финансовые результаты компании следует смотреть в динамике их изменения.

- При анализе отчетности важно понимать специфику бизнеса компании. Сравнивать компании можно в одной отрасли, выбирая ту, что наиболее привлекательна согласно ее финансовой отчетности.

- На основе финансовой отчетности формируются мультипликаторы, которыми пользуются аналитики при стоимостной оценке предприятия.

Анна Нестерова Автор

Ссылка скопирована

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Безопасность

- Во что инвестировать

- Каталог

- Политика обработки ПДн

Доступно в Google Play Для устройств Apple Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Apple, IOS, IPhone и App Store являются товарным знаком Apple Inc. Android, Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Робот Android воспроизводится или модифицируется на основе работы, созданной и распространенной Google, и используется в соответствии с условиями, описанными в лицензии Creative Commons 3.0 Attribution. Логотип GetApps является знаком обслуживания Gartner, Inc. и/или ее дочерних компаний и используется здесь с разрешения. Все права защищены

Источник: gazprombank.investments

бух учет и анализ. Решение. Конечное сальдо по счету касса 20002300003000215000 14000

Единственный в мире Музей Смайликов

Самая яркая достопримечательность Крыма

Скачать 20.37 Kb.

Ситуационное задание 1.

Отразите операции на счетах бухгалтерского учета. Рассчитайте конечное сальдо по счету касса. Сравните с лимитом остатка кассы. В случае превышения лимита осуществите необходимую операцию по внесению соответствующей суммы на расчетный счет.

Исходные данные

Установленный лимит остатка денежных средств в кассе 5000 рублей. Остаток в кассе на начало дня 2000 рублей. Получены в кассу денежные средства с расчетного счета для выдачи зарплаты работникам 230 000 рублей. Выдано работнику организации на командировочные расходы 3000 рублей. Выдана зарплата работникам 215 000 рублей.

Решение.

Конечное сальдо по счету касса: 2000+230000-3000-215000 = 14000

Ситуационное задание 2.

Отразить на счетах бухгалтерского учета хозяйственные операции, представленные в журнале хозяйственных операций; подсчитать обороты и конечное сальдо счетов; составить баланс на 31.12.2022

Исходные данные

Источник: topuch.com