Основные средства в некоммерческой организации (далее – НКО) учитывают по особым правилам, отличным от тех, которыми руководствуются коммерческие структуры. Например, в НКО другие проводки в учете имущества и в бухотчетности такие активы показывают иначе. Про все особенности вы узнаете из этой рекомендации.

Как в НКО принимают к учету основные средства

Условия, по которым НКО принимают к учету основные средства, отличаются от правил для коммерческих структур. Вот критерии основного средства для некоммерческих организаций:

- срок пользования объектом – более 12 месяцев;

- организация не планирует продавать объект;

- объект предназначен для уставной, предпринимательской деятельности организации или для ее управленческих нужд.

Такие условия написаны в пункте 4 ПБУ 6/01.

Если же НКО приобрела или получила безвозмездно (в дар) объект, который предназначен для передачи третьим лицам, его как основное средство не приходуют. Эти активы принимают к учету в составе материалов .

Бухгалтерские проводки по учету основных средств.

Записи в бухучете при поступлении основных средств будут различаться в зависимости от того, как их получили: за плату или безвозмездно .

Какими проводками отразить основные средства за плату

Купленные основные средства отражают в учете НКО в зависимости от того, за счет каких средств их приобрели и для какой деятельности. Источников может быть два: доходы от предпринимательской деятельности или целевые поступления. Проводки для каждого отдельного случая – в таблицах ниже.

Основные средства поступили за счет доходов от предпринимательской деятельности, облагаемой НДС

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Оплачено за компьютер

платежное поручение, выписка банка

Получен компьютер

Отражена сумма НДС, уплаченная поставщику

счет-фактура

Принят к зачету НДС по деятельности, облагаемой НДС

счет-фактура, выписка банка

Компьютер принят к учету в качестве объекта основных средств

акт приемки-передачи объекта основных средств

Основные средства поступили за счет доходов от предпринимательской деятельности, которая НДС не облагается

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Оплачено за компьютер

платежное поручение, выписка банка

Получен компьютер

Отражена сумма НДС, уплаченная поставщику

счет-фактура

НДС включен в стоимость объекта, который будет использоваться в приносящей доход деятельности, освобожденной от НДС

счет-фактура, выписка банка

Компьютер принят к учету в качестве объекта основных средств

акт приемки-передачи объекта основных средств

Объект основных средств приобретен за счет целевых поступлений *

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Оплачено за основное средство

платежное поручение, выписка банка

Получены компьютеры

накладная, счет-фактура

Зачтен аванс, уплаченный поставщику

Компьютер принят к учету в качестве объекта основных средств

акт приемки-передачи объекта основных средств

Отражен источник финансирования по приобретенному ОС

бухгалтерская справка, смета доходов и расходов

* Особенность учета основных средств, которые поступили за счет целевого финансирования, заключается в том, что надо использовать счет 83. Остатки по нему Минфин России рекомендует отражать в балансе по строке «Фонд недвижимого и особо ценного движимого имущества».

Такие рекомендации дает Минфин России в пункте 15 информации ПЗ-1/2015, в письмах от 19 февраля 2004 г. № 16-00-14/40, от 4 февраля 2005 г. № 03-06-01-04/83.

Какие проводки делают при поступлении основных средств безвозмездно

Основные средства, которые поступают в НКО безвозмездно, принимайте к учету по их текущей рыночной стоимости . Проводки, чтобы оприходовать такое основное средство, – в таблице ниже.

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Отражено обязательство по договору пожертвования, уплате членского взноса и т. п.

договор пожертвования и др.

Отражена рыночная стоимость объекта

Отражены расходы по доставке, сборке, установке

договоры, акты, счета и др.

Зачислено в состав основных средств

акт приемки-передачи основных средств

Отражен источник финансирования по приобретенному ОС

бухгалтерская справка, смета доходов и расходов

Надо ли в бухучете НКО начислять амортизацию

По основным средствам НКО амортизацию в бухучете не начисляют. И неважно, за счет какого источника приобрели объект. Вместо амортизации в НКО начисляют износ основных средств, который расходом не признается. Об этом сказано в абзаце 3 пункта 17 ПБУ 6/01, письмах Минфина России от 19 ноября 2012 г. № 07-02-06/275, от 30 сентября 2010 г. № 07-02-06/148.

Где в бухгалтерском балансе и пояснениях к нему НКО отражают основные средства

В Бухгалтерском балансе стоимость основных средств НКО отражают в разделе 1 по строке «Основные средства». Сделать это надо по полной первоначальной стоимости. На величину износа ее не уменьшайте.

В пояснениях к Бухгалтерскому балансу стоимость основных средств НКО отражают в разделе 2 «Основные средства», таблице 2.1 «Наличие и движение основных средств». Однако в этой таблице НКО графы «Накопленная амортизация» и «Начисленная амортизация» переименовывают соответственно в «Накопленный износ» и «Начисленный износ». То есть, в отличие от баланса, в таблице показывают как полную первоначальную стоимость, так и начисленный износ.

Об этом сказано в примечании 6 к приложению 3 к приказу Минфина России от 2 июля 2010 г. № 66н.

Как отразить стоимость основных средств в отчете о целевом использовании средств

В отчете отразите основные средства, которые приобрели за счет целевого финансирования. Сюда попадут объекты, купленные и в текущем году, и в прошлом. Отразите их по договорной стоимости по строке «Приобретение основных средств, инвентаря и иного имущества».

Какими проводками списать основные средства

Минфин России рекомендует списывать в учете НКО основные средства, которые уже невозможно использовать, следующим образом. Уменьшите показатели по группам статей «Основные средства» и «Фонд недвижимого и особо ценного движимого имущества». Одновременно уменьшите сумму износа.

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Списано основное средство, приобретенное за счет целевых поступлений или полученное безвозмездно

Бухгалтерская справка

Списан износ

Бухгалтерская справка

Такой порядок прописан в пункте 6 информации Минфина России ПЗ-1/2015.

Какие проводки делают при продаже основных средств

Бухгалтерские записи при продаже основного средства зависят от системы налогообложения НКО. Набор проводок для общей и упрощенной системы – в таблицах ниже.

Проводки при продаже основных средств в НКО на общем режиме налогообложения

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Перечислено за объект ОС

платежное поручение, выписка банка

Акцептован счет поставщика

Отражена сумма НДС по приобретенному объекту ОС

счет-фактура

Сумма НДС включена в стоимость объекта

бухгалтерская справка

Объект зачислен в состав основных средств

акт приемки-передачи объекта основных средств

Отражен источник финансирования по приобретенному объекту ОС

бухгалтерская справка, смета доходов и расходов

Начислен износ за время эксплуатации объекта ОС

бухгалтерская справка-расчет

Отражена задолженность покупателя за реализуемый объект ОС

договор, накладная

Начислена сумма НДС, подлежащая уплате в бюджет

[(64 900 – 60 000) × 18/118]

счет-фактура, расчет

Списана первоначальная стоимость выбывающего объекта ОС

акт приемки-передачи объекта основных средств

Получены денежные средства от покупателя ОС

выписка банка

Выявлен финансовый результат от реализации объекта ОС (без учета других операций)

[64 900 – 748]

бухгалтерская справка-расчет

Проводки при продаже основных средств в НКО на упрощенке

Содержание операции

Дебет

Кредит

Сумма

Первичный документ

Перечислено за объект ОС

платежное поручение, выписка банка

Акцептован счет поставщика

Отражена сумма НДС по приобретенному объекту ОС

счет-фактура

Сумма НДС включена в стоимость объекта

бухгалтерская справка

Объект зачислен в состав основных средств

акт приемки-передачи объекта основных средств

Отражен источник финансирования по приобретенному объекту ОС

бухгалтерская справка, смета доходов и расходов

Начислен износ за время эксплуатации объекта ОС

бухгалтерская справка-расчет

Отражена задолженность покупателя за реализуемый объект ОС

договор, накладная

Списана первоначальная стоимость выбывающего объекта ОС

акт приемки-передачи объекта основных средств

Списана сумма износа, начисленного за время эксплуатации объекта ОС

бухгалтерская справка-расчет

Получены денежные средства от покупателя ОС

выписка банка

Выявлен финансовый результат от реализации объекта ОС (без учета других операций)

бухгалтерская справка-расчет

Начислен единый налог при упрощенке

бухгалтерская справка-расчет

ОСНО

Можно ли начислять амортизацию в налоговом учете

НКО, которые получили основное средство безвозмездно либо приобрели его за счет целевых средств и используют его в своей уставной деятельности, амортизацию по нему не начисляют. Об этом прямо сказано в подпункте 2 пункта 2 статьи 256 Налогового кодекса РФ.

Как определить выручку от продажи

При расчете налога на прибыль выручку от продажи основного средства НКО определяйте как его полную продажную цену без НДС. Уменьшать ее на расходы по приобретению объекта нельзя. Раз целевые средства не учитывают в доходах, то и затраты за их счет не учитывают тоже. К тому же у организации не было намерения использовать такое имущество с целью извлечения дохода. А извлечение дохода – это одно из условий, чтобы списать в расходы на приобретение объекта.

Такой вывод следует из пункта 1 статьи 252, пункта 2 статьи 251, статьи 250 Налогового кодекса РФ и письма Минфина России от 5 февраля 2010 г. № 03-03-06/4/9.

Как начислять НДС при продаже основного средства

Для НКО есть два варианта начисления НДС при продаже основного средства.

Первый вариант: НДС надо начислить на полную продажную стоимость (п. 1 ст. 154 НК РФ). Так поступайте, когда при поступлении основного средства НДС не платили. Например, получили его безвозмездно или приобрели у организации на упрощенке.

Второй вариант: начислите НДС на разницу между продажной и остаточной стоимостью объекта. То есть по правилам пункта 3 статьи 154 Налогового кодекса РФ. По таким правилам определяйте налоговую базу, когда основное средство приобретали с НДС, но к вычету налог не брали. Например, объект использовали для уставной деятельности или в предпринимательской деятельности, освобожденной от НДС. Все подробности о том, как это сделать, и примеры см. в Как начислить НДС при реализации имущества, учтенного с входным НДС .

УСН

Расходы на приобретение

Расходы на приобретение основного средства, полученного безвозмездно либо за счет целевых средств для уставной деятельности, признать в расходах на упрощенке НКО не могут. Такой вывод следует из пункта 4 статьи 346.16, пункта 1 и подпункта 2 пункта 2 статьи 256 Налогового кодекса РФ.

Доходы и расходы при продаже

При расчете единого налога НКО включает в доходы полную продажную стоимость основного средства. И даже если применяете упрощенку с объектом «доходы минус расходы», первоначальную стоимость основного средства в расходах не учитывайте. Раз целевые средства не учитывают в доходах, то и затраты за их счет не учитывают тоже. К тому же у организации не было намерения использовать такое имущество с целью извлечения дохода. А извлечение дохода – это одно из условий, чтобы списать в расходы на приобретение объекта.

Такой вывод следует из пунктов 1 и 4 статьи 346.16, подпункта 1 пункта 1.1 статьи 346.15, пункта 1 статьи 252, статьи 250, пункта 2 статьи 251 Налогового кодекса РФ и письма Минфина России от 5 февраля 2010 г. № 03-03-06/4/9.

Источник: nalogobzor.info

Учет поступления основных средств

Когда на предприятии начинают функционировать новые материальные активы, их поступление должно быть правильно оформлено, поскольку показатель стоимости введенных на баланс имущественных активов напрямую влияет на многие другие производственные факторы. Процедура оприходования основных средств должна соответствовать нормативным требованиям, подтверждаться документально и быть корректно проведена по бухгалтерским счетам. Рассмотрим, какими путями могут попадать на предприятие основные имущественные фонды, как их правильно проводить по процедуре учета, в каких документах отображать.

Документальная регламентация поступления основных фондов

- Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01;

- Приказом об утверждении ПБУ Министерства финансов России от 30 марта 2001 г. N 26н;

- классификацией основных имущественных активов по амортизационным группам (утверждена постановлением Правительства РФ от 01.01.2002 г. № 1).

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Первичная стоимость ОС

В данные учетные документы в обязательном порядке заносится первичная стоимость основных производственных фондов, ее составляют затраты, которые по факту понесло предприятие на:

- приобретение;

- доставку;

- монтаж;

- сооружение;

- приобретение сырья для создания;

- уплату госпошлины на получение права и др.

ВАЖНО! В первичную стоимость поступивших основных фондов не входит сумма налога НДС и других сборов, подлежащих возмещению.

Аналитический и синтетический и учет ОС

Синтетический учет – это отображение первоначальной (в некоторых случаях, восстановительной) стоимости основного имущественного фонда на счете 01 «Основные средства».

Аналитический учет – отражение динамики каждого конкретного основного средства в любой момент времени (в результате данных этого учета всегда можно узнать, в каком состоянии находится каждый конкретный актив и какова его стоимость на текущий момент).

Каким путем могут поступать на предприятие основные активы

Основные фонды могут поступать в распоряжение предприятия различными способами. Самые распространенные из них следующие:

- покупка у поставщика за денежный эквивалент;

- создание собственными силами предприятия;

- получение в дар (безвозмездно) согласно договору;

- внесение в ООО уставного капитала или его доли;

- бартер;

- получение за вознаграждение в форме, отличной от денежной, по соответствующему договору.

Учет в зависимости от способов поступления ОС

Учет каждого объекта основных средств происходит по-разному, способ зависит от официального источника, откуда основной актив попал на предприятие. Разные пути обусловливают не только различную первоначальную стоимость, но и отличающиеся бухгалтерские нюансы.

- Покупка у поставщика. Нужно учесть полностью все расходы, включая транспортные и монтажные, при этом исключая НДС. По бухгалтерии это будет проведено таким образом:

- стоимость приобретенного актива без НДС (дебет 08, кредит 60);

- дополнительные траты на доставку, монтаж, наладку и т.п. (дебет 08, кредит 60 или 76);

- выделение НДС (дебет 19, кредит 60 или 76);

- введение основного актива в эксплуатацию (дебет 01, кредит 08).

- Принятие по договору дарения. Нужно принять во внимание рыночную цену объекта, актуальную на момент принесения в дар (сумму нужно документально обосновать). ВНИМАНИЕ! Предприниматели и организации не могут делать друг другу «подарки» на суммы, превышающие 5 минимальных заработных плат. Бухгалтерские проводки:

- Д08 К98/2 — объект-основной актив получен безоплатно и принят к учету;

- Д01 К08 — данный материальный актив вводится в эксплуатацию;

- Д98/2 К91 – списание амортизации со счета 98 в «прочие доходы».

- Внесение своей доли в уставной капитал. Стоимость ОС согласовывается учредителями и регламентируется в учредительных бумагах. ОБРАТИТЕ ВНИМАНИЕ! Если вносится средство на значительную сумма, превышающая 200 минимальных оплат труда, то оно должно быть дополнительно оценено независимым специалистом. Данные для бухгалтерского учета:

- имущественный актив вводится вкладом в уставной капитал (дебет 08, кредит 75);

- основной актив вводится в эксплуатацию (дебет 01, кредит 08).

- Создание ОС собственными силами производства (хозяйственный способ, строительство и т.п.) – учету подлежат все расходы на сырье, саму работу (если это необходимо, то по подрядам), транспортные затраты, монтаж и т.п. Бухгалтерский учет:

- оплата труда подрядчиков (дебет 08, кредит 60 или 76);

- стоимость сырья, материалов (дебет 08, кредит 10);

- все остальные затраты, понесенные при создании ОС (дебет 08, кредит 60 или 23, 25, 26, 76);

- выделение НДС по всем типам расходов (дебет 19, кредит 60 или 23, 25, 26, 76);

- ввод нового актива в эксплуатацию (дебет 01, кредит 08).

- Получение по договорам, где вознаграждение предусматривает иные обязательства, кроме денежных – стоимость определяется таким же образом, как и при передаче объекта в дар (исходя из актуальной рыночной цены на подобные товары или услуги). Проводка по бухгалтерии:

- прием средства к учету (дебет 01, кредит 08);

- средство учтено и вводится в эксплуатацию (дебет 01, кредит 08).

Неучтенные основные средства

Периодически на всех предприятиях проводится инвентаризация – дополнительный, промежуточный учет всех имущественных активов. Иногда результатом проведенной инвентаризации может стать обнаружение одного или нескольких основных средств, не поставленных на учет ранее.

Такие фонды подлежат обязательному оприходованию.

Для этого нужно выяснить их рыночную стоимость, которая будет действительна на момент обнаружения (этот момент и определит дату внесения на баланс). Учет должен быть произведен на счете «Основные средства» (дебет 01, кредит 91).

Источник: assistentus.ru

Передача ОС в 1С: пошаговая инструкция

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Как отразить продажу основного средства в «1С:Бухгалтерия 8.3»? Об этом пойдет речь в данной статье.

Почему у организаций может возникнуть необходимость продать основные средства, ведь они приобретаются на длительный срок? Основные средства как средства труда, участвующие в производственном процессе, довольно часто могут обновляться на предприятиях в связи с развитием новых технологий, а значит, не используемые основные средства эффективнее всего реализовать, причем постараться получить прибыль, ну или на крайний случай – нулевой финансовый результат. Не исключены случаи и отрицательного финансового результата, но это тоже своего рода доход, потому что выбывшее, пусть и с отрицательным результатом, основное средство не требует затрат на его дальнейшее хранение или утилизацию.

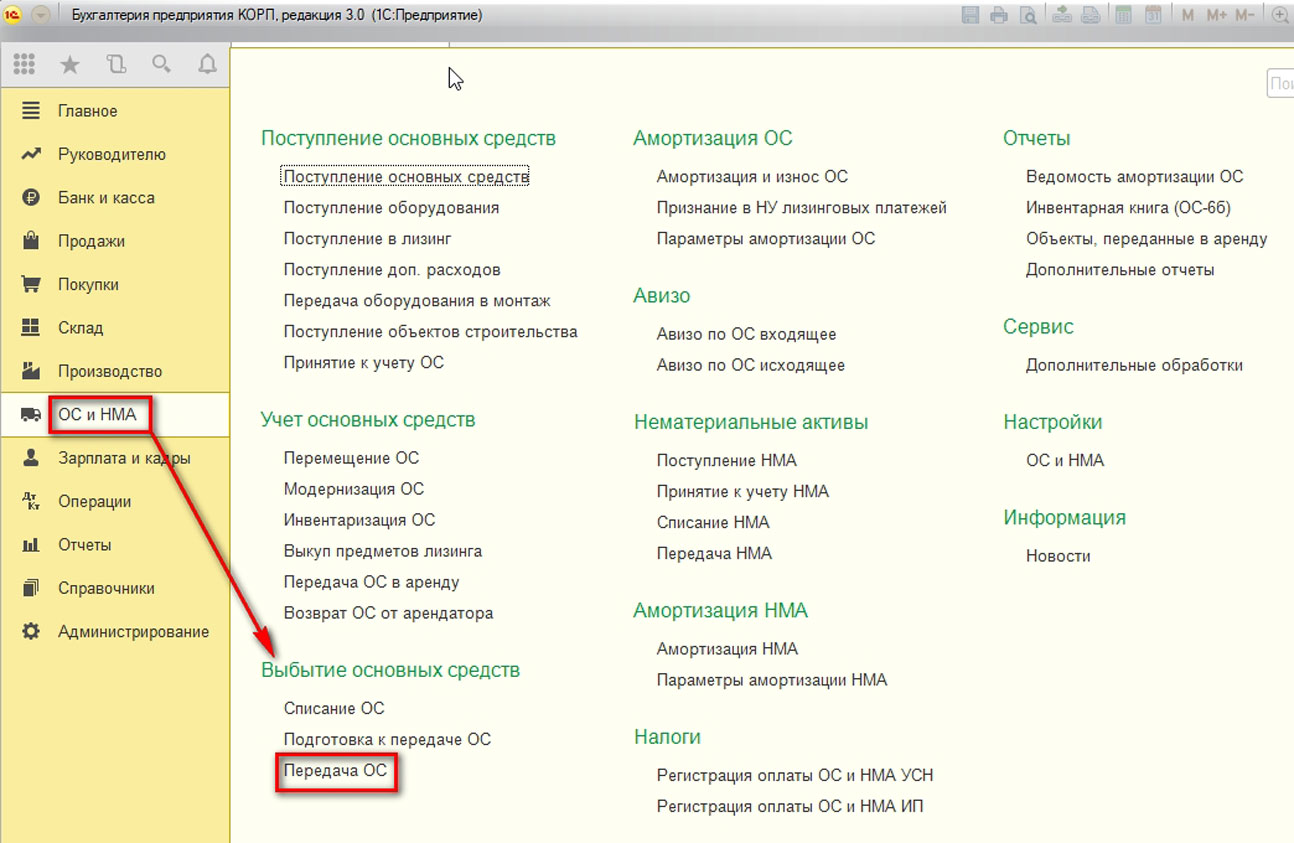

Передача основных средств относится к разделу операций по выбытию объектов, а документы для таких операций располагаются в соответствующем интерфейсе конфигурации:

Рассмотрим три варианта передачи ОС:

- Основное средство с нулевой остаточной стоимостью, т.е. амортизация по нему начислена в полном объеме. Реализация такого основного средства приводит к возникновению дохода;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации больше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к прибыли;

- Основное средство с ненулевой остаточной стоимостью и ценой реализации меньше остаточной стоимости. Реализация такого основного средства приводит к возникновению и дохода, и расхода, а также к убытку.

Важно понимать, что во всех случаях порядок работы единый – регистрируется документ «Передача ОС».

Отличия возникнут после проведения документа. Они заключаются в принципах формирования бухгалтерских проводок.

1 вариант передачи ОС

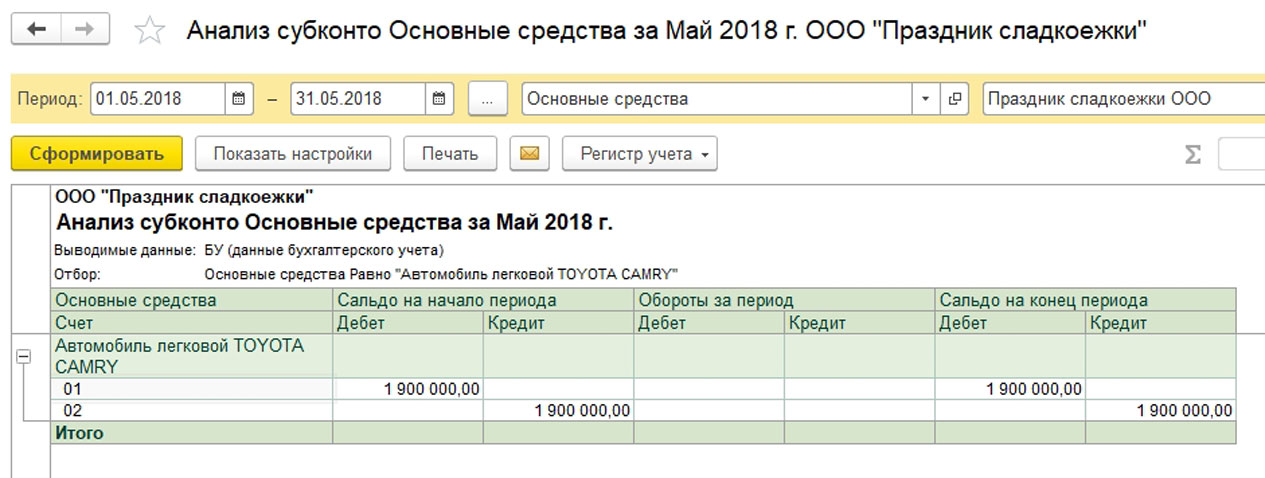

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет нулевую остаточную стоимость:

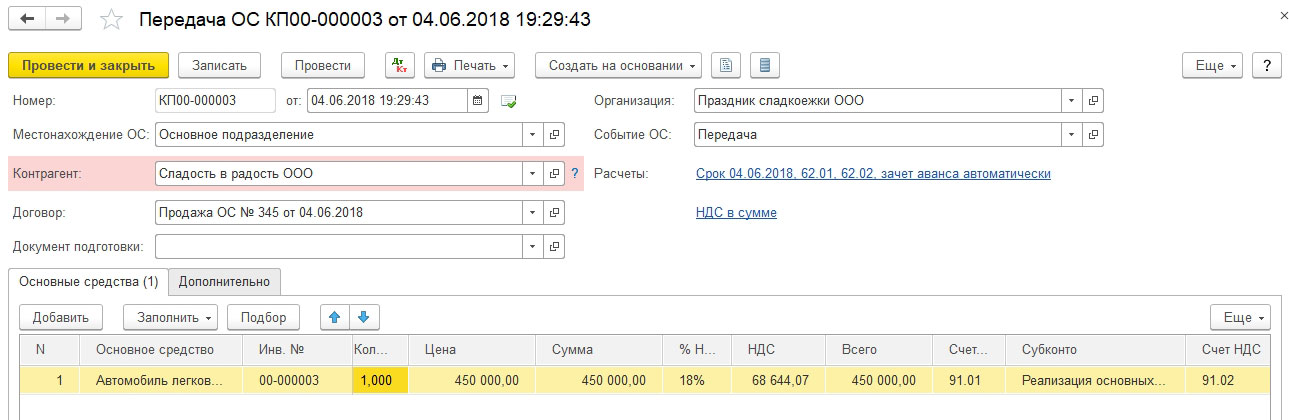

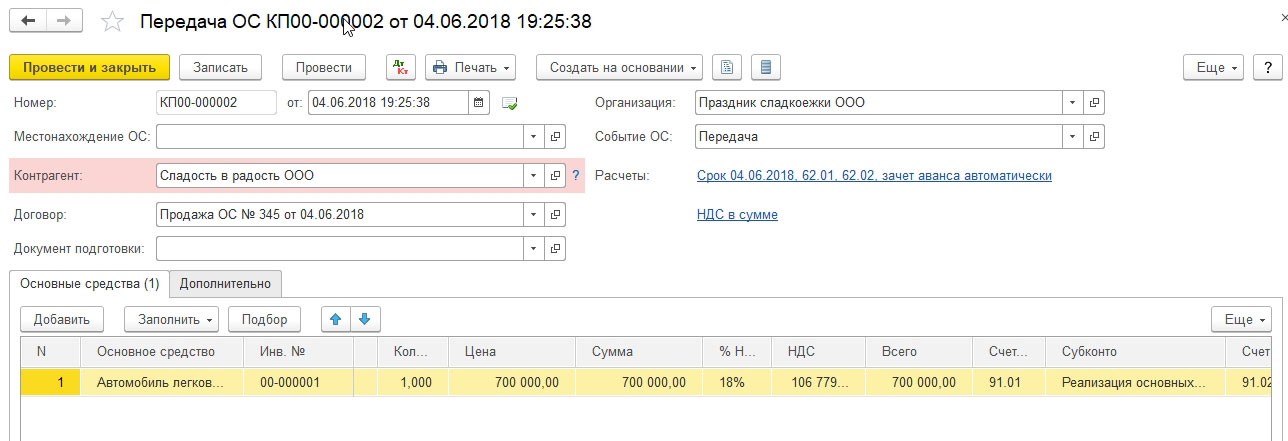

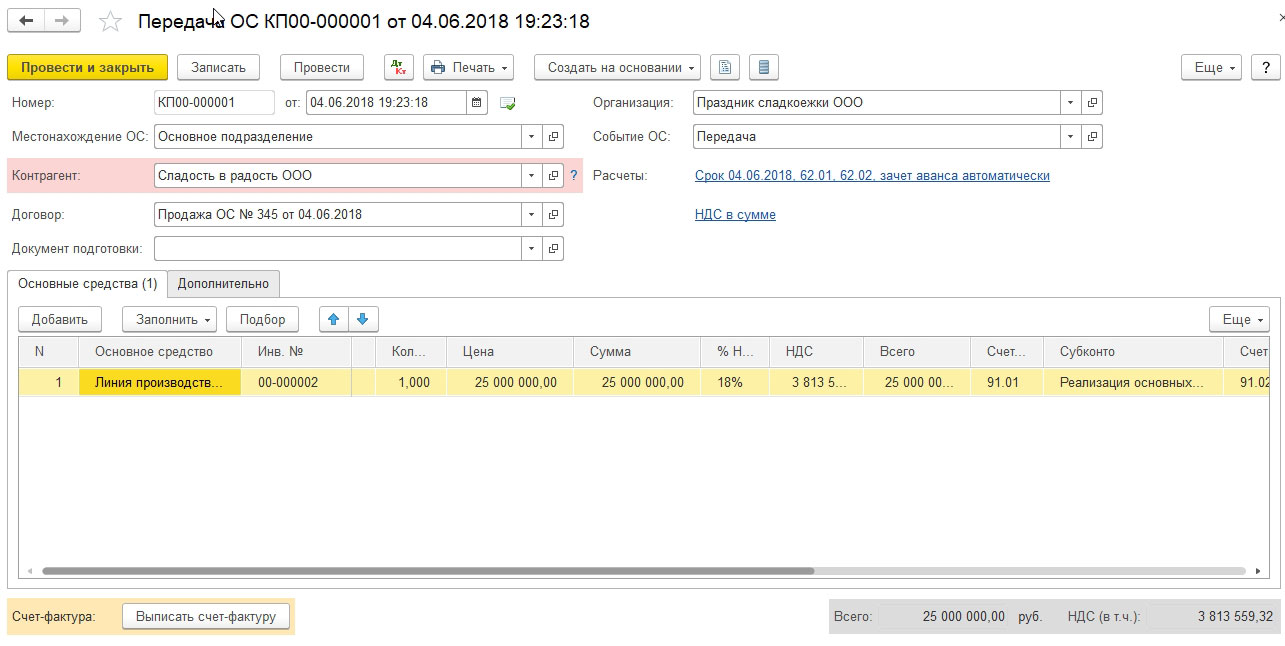

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки:

- Дата;

- Организация;

- Местонахождение ОС – подразделение, в котором эксплуатируется ОС;

- Контрагент – покупатель ОС;

- Договор – сделка-основание продажи ОС;

- Событие ОС – всегда подставляется событие с типом «Передача»;

- Документ подготовки – заполняется только при отражении подготовки к переходу права собственности по основным средствам, если сделка по продаже подлежит государственной регистрации;

- Расчеты – предусмотрено автозаполнение с указанием расчетных счетов и срока оплаты на дату документа, можно изменить в процессе заполнения;

- НДС – вариант учета НДС в сумме или сверху.

Переходим к заполнению табличной части. По кнопке «Добавить» инициируется создание новой строки в таблице. Выбираем нужное ОС из справочника. Инвентарный номер подставляется автоматически после выбора ОС. Далее проверяем заполнение необходимых колонок:

- Количество – указываем единицу, хотя количественный учет по ОС не ведется, но документ устроен так, что без количества не рассчитается сумма;

- Цена – указывается цена продажи;

- Сумма – рассчитывается по документу;

- Ставка НДС – 18%, может быть скорректирована;

- НДС – сумма рассчитывается;

- Всего – равно сумме;

- Счет доходов – на основании счета учета номенклатуры 91.01;

- Субконто – статья прочих доходов и расходов для реализации ОС;

- Счет НДС – на основании счета учета номенклатуры 91.02;

- Счет расходов – на основании счета учета номенклатуры 91.02.

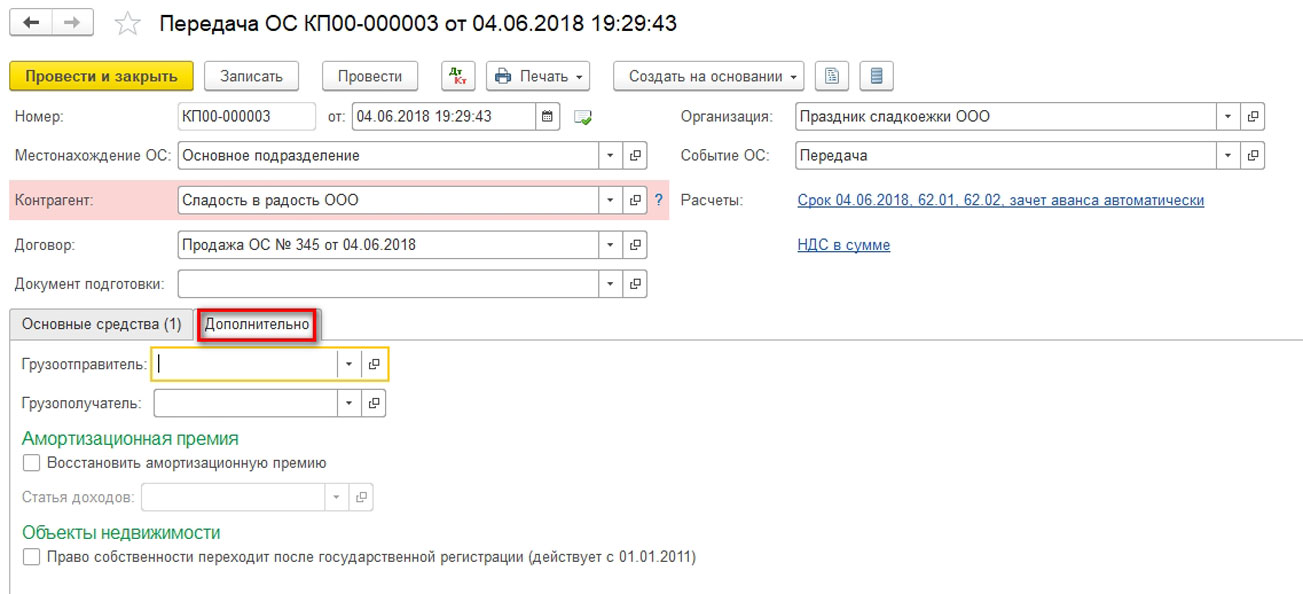

Закладка «Дополнительно» содержит настройки для корректной печати документа и учета амортизационной премии и объекта недвижимости.

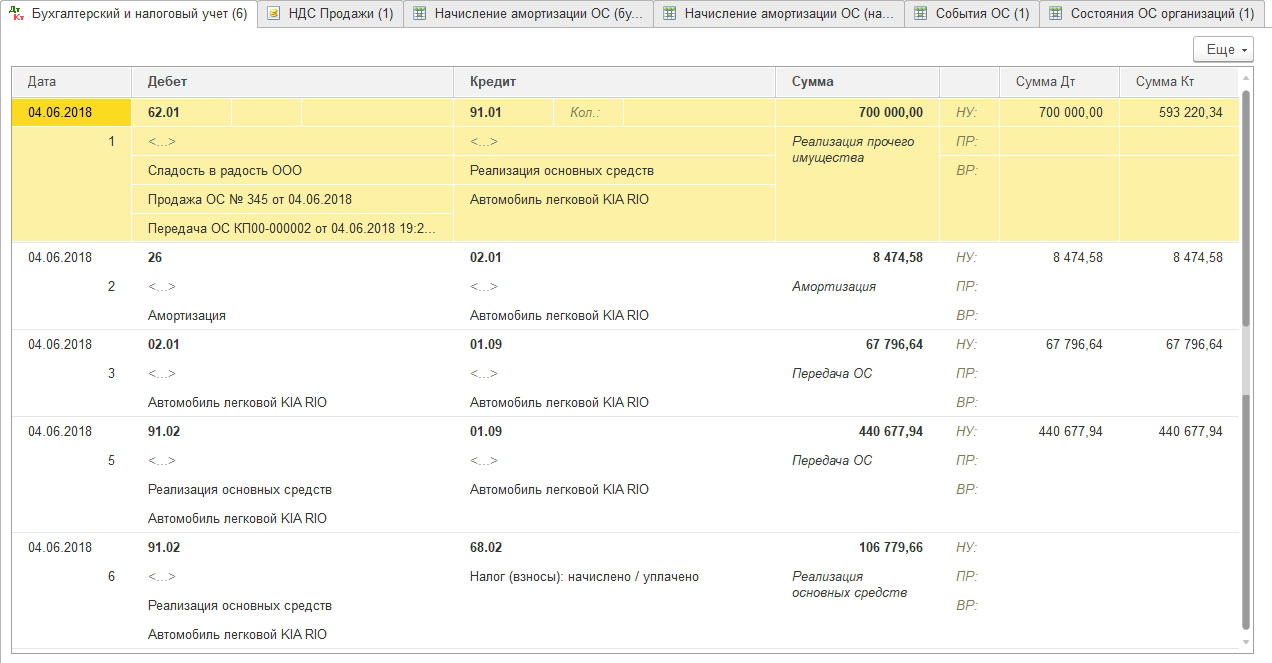

Проводим документ, анализируем проводки:

Видим, что в проводках отражается только доход по счету 91.01. В качестве расхода на 91.02 зафиксирован НДС. На счете 01.09 сформировалось нулевое сальдо, поэтому других расходов нет.

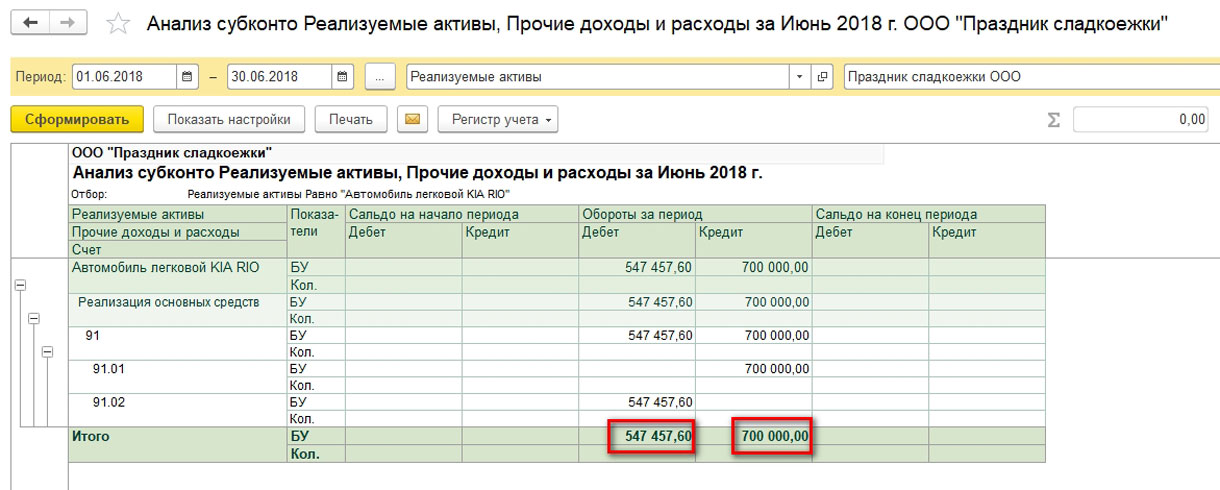

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Субконто оборотные, поэтому сальдо нулевое, но проанализировать финансовый результат все же можно.

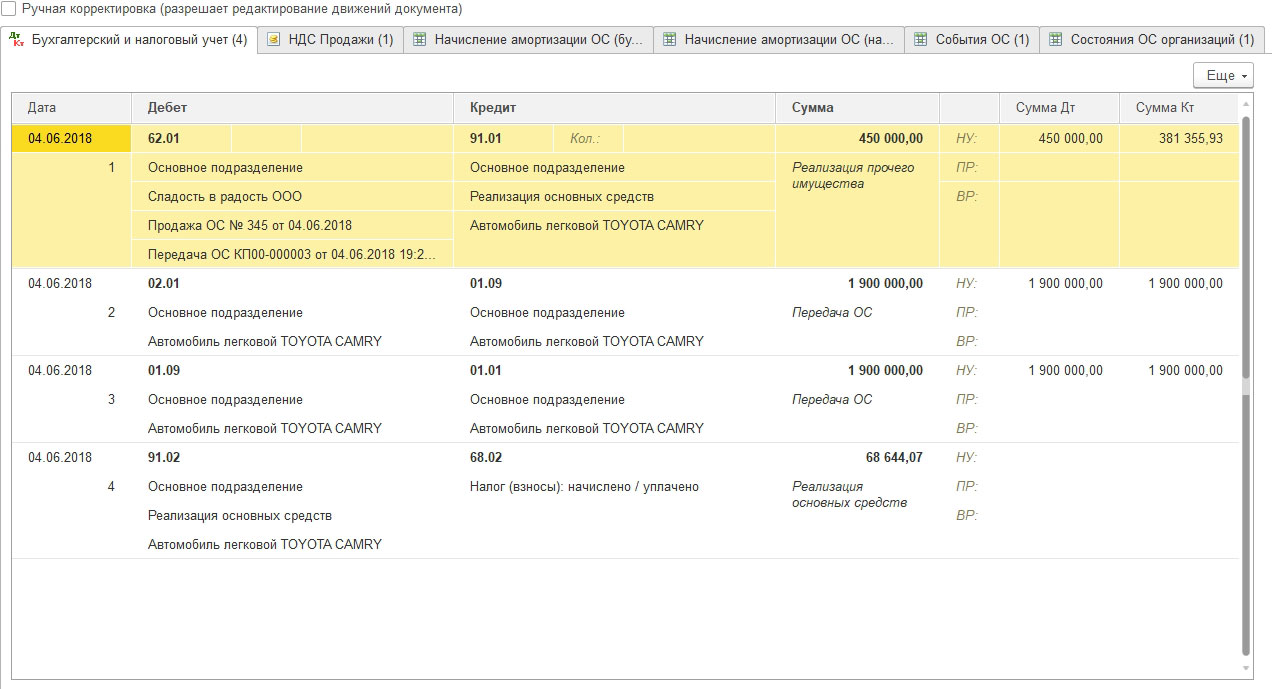

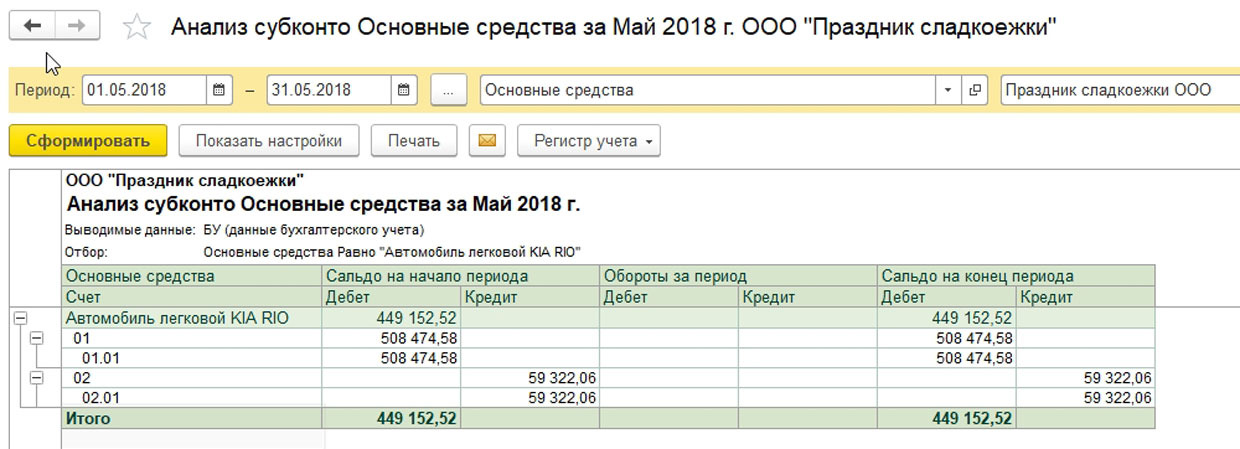

2 вариант передачи ОС

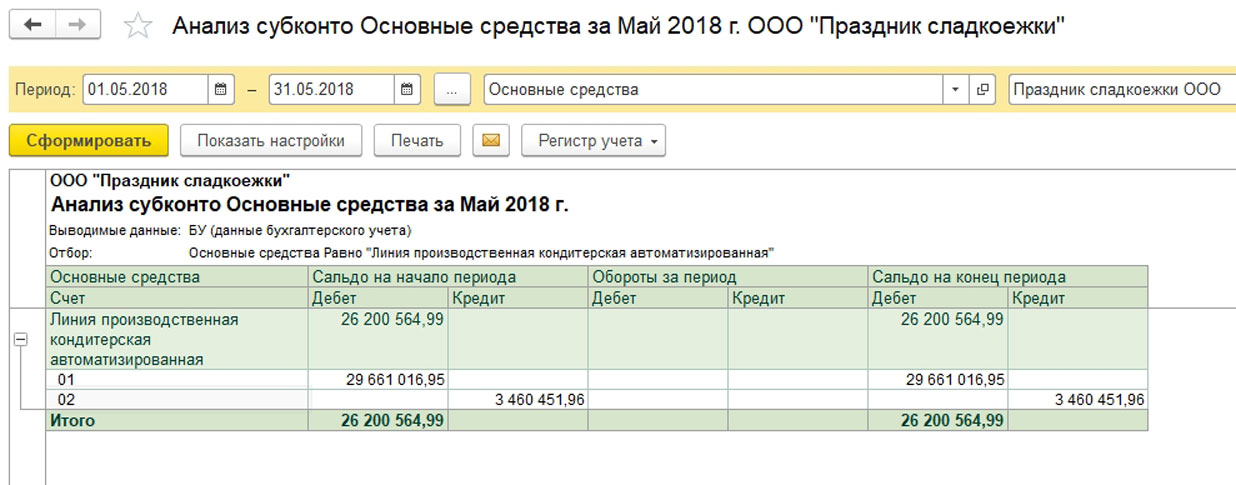

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта. Проводим документ, анализируем проводки:

Видим, что в проводках отражается не только доход по счету 91.01, но и в качестве расхода на 91.02 списана остаточная стоимость ОС со счета 01.09 и зафиксирован НДС.

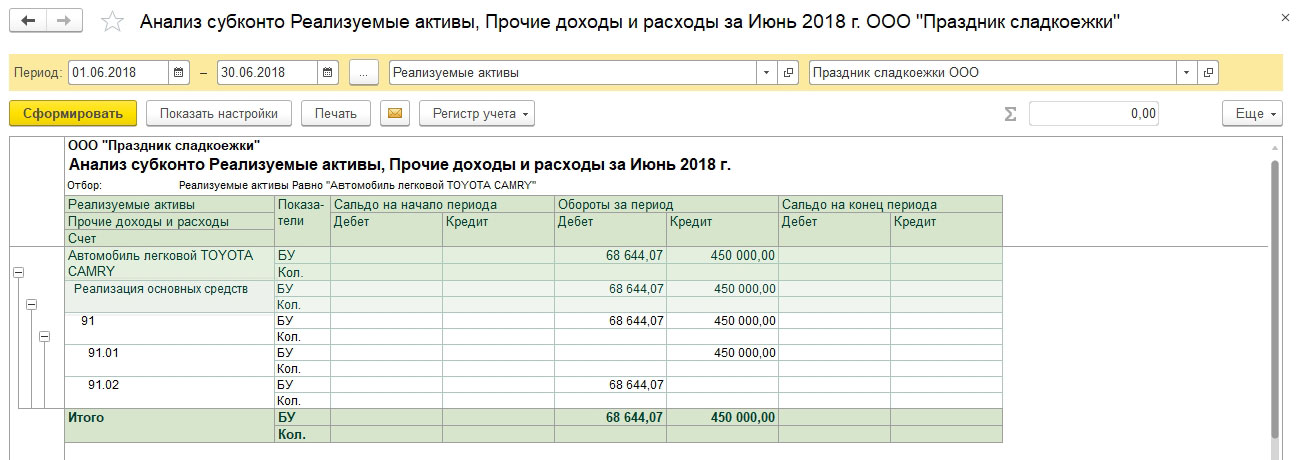

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что прибыль от реализации получена, но не в том объеме, как от ОС с нулевой остаточной стоимостью.

3 вариант передачи ОС

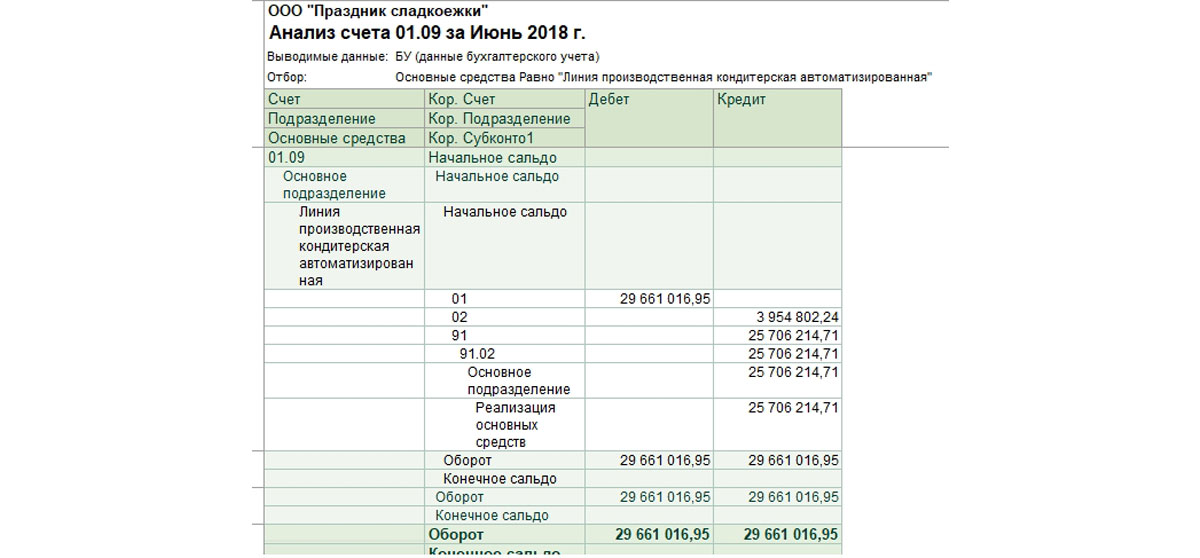

С помощью типового стандартного отчета «Анализ субконто» получаем информацию о состоянии объекта ОС, чтобы убедиться, что объект имеет ненулевую остаточную стоимость:

Формируем документ «Передача ОС».

Заполняем необходимые реквизиты шапки и табличной части. Они не отличаются от документа из первого варианта.

Проводим документ. Полученные проводки аналогичны второму варианту. Можно проанализировать результат еще одним типовым стандартным отчетом «Анализ счета» по счету 01.09, т.к. именно этот счет фиксирует результат по выбытию ОС.

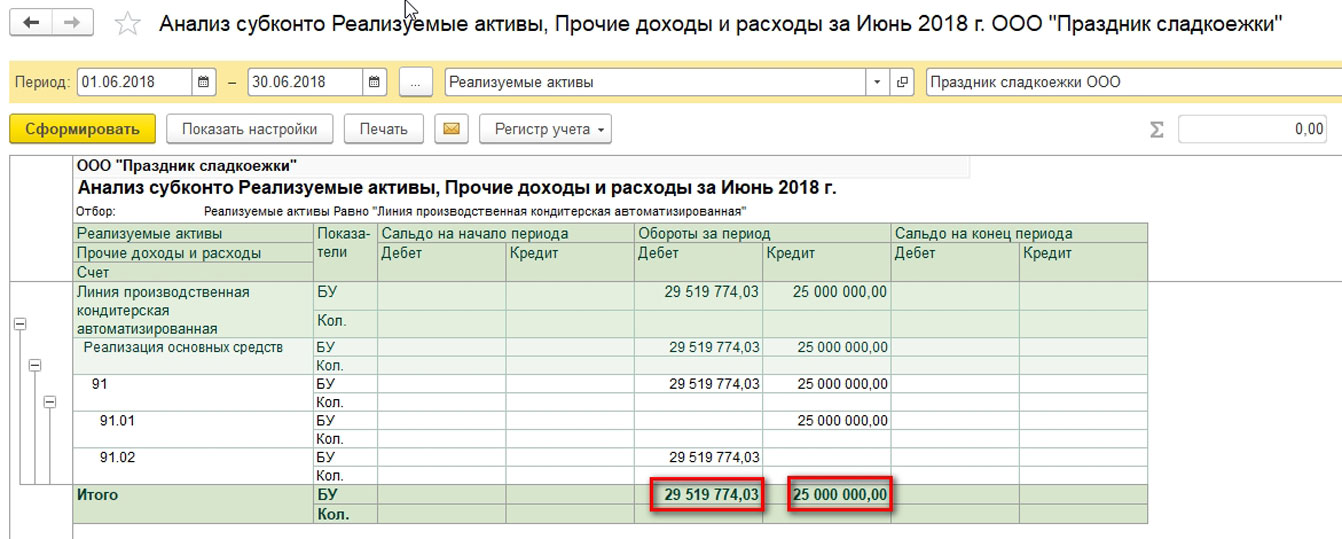

Финансовый результат от продажи данного ОС можно проанализировать стандартным отчетом «Анализ субконто» по аналитике «Реализуемые активы», которая используется на счете 91:

Видим, что от реализации получен существенный убыток.