Отчет о движении денежных средств (форма 4) – одна из составляющих бухгалтерской отчетности. Бланк сдают далеко не все хозяйствующие субъекты, что не умаляет его важности. Расскажем, как заполнить форму 4 за 2020 год.

Кто обязан сдавать ф. 4 – отчет о движении денежных средств

Закон о бухгалтерском учете разрешает вести учет в упрощенной форме (п. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ):

- субъектам МСП;

- некоммерческим предприятиям;

- участникам проекта «Сколково».

Именно эти субъекты не обязаны включать отчет о движении денежных средств (далее – отчет о ДДС) в состав финансовой отчетности, но вправе сделать это, если посчитают необходимым.

Все остальные предприятия должны формировать данный документ ежегодно и подавать его в ИФНС в составе бухотчетности не позднее трех месяцев по окончании года: за 2020 год – до 31.03.2021 включительно.

Отчет о движении денежных средств: бланк

Отчет о ДДС введен Приказом Минфина от 02.07.2010 № 66н. Его актуальная редакция от 19.04.2019 применяется к отчетности по итогам 2020 года.

об Отчете о движении денежных средств и его отличии от Отчета о прибылях и убытках

Форма отчета о движении денежных средств разделена на 3 блока:

Какие данные включает

Сведения о текущей деятельности организации. Именно такие операции формируют прибыль или убыток от продаж

Движение средств, связанное с внеоборотными активами, участием в других организациях и оборотом долговых ценных бумаг

Привлечение кредитных и заемных средств, расчеты с участниками по долям, акциям и дивидендам

Данные приводятся за 2 года: отчетный и предшествующий ему. Отрицательные показатели (платежи) указываются в скобках.

Фактически бланк отчета о движении денежных средств 2020 дополняет общую картину о финансовом состоянии и устойчивости фирмы и дает пользователям информацию о реальном движении денег (без учета перемещений средств из кассы на банковские счета и обратно).

В российской практике отчет о ДДС составляется прямым методом, т.е. каждое поступление и любой платеж находят отражение в какой-либо из строк.

В мировой практике подобные формы составляются также косвенным методом: из полученной прибыли (убытка) исключают величину изменений неденежных статей, таких как амортизация, динамика балансовой стоимости ОС, стоимости оборотных активов, краткосрочных и долгосрочных обязательств и др.

Формирование отчета о движении денежных средств

Форма заполняется по правилам, установленным ПБУ 23/2011. Вот некоторые из них:

- выручка и оплата поставщикам и подрядчикам включаются в соответствующие строки без косвенных налогов (НДС, акцизов);

- косвенные налоги, отражаются свернуто (письмо Минфина от 27.01.2012 № 07-02-18/01). Например, из исходящего НДС вычитается входящий: положительная разница отражается по строке 4119 «Прочие поступления», отрицательная – по строке 4129 «Прочие платежи»;

- сумма оплаты труда работников включает НДФЛ и страховые взносы (строка 4122);

- для налога на прибыль выделены отдельные строки;

- для других налогов и сборов субъект вправе добавить строку, например, с кодом 4125 и наименованием «Иные налоги и сборы». Сюда войдут все обязательные платежи, кроме косвенных налогов, НДФЛ, страховых взносов и налога на прибыль.

Отчет о движении денежных средств: пример

В качестве примера рассмотрим ООО «Финист», которое занимается оптовой торговлей автомобилями.

Приведем основные показатели, послужившие источниками данных для заполнения строк отчета о ДДС за 2020 год:

Строка, сумма тыс. руб.

Отражаемая сумма, тыс. руб.

Текущие операции

Выручка от продажи автомобилей, в т.ч. НДС 20%

Получение средств от сдачи имущества в аренду, в т.ч. НДС 20%

Оплата поставщикам, в т.ч. НДС 20%

НДС (отражается свернуто)

Исходящий: (150 000 + 600) х 20 / 120 = 25 100;

Входящий: 90 000 х 20 / 120 = 15 000

10 100, т.к. исходящий НДС больше входящего: 25 100 – 15 000 = 10 100

Источник: spmag.ru

Взаимосвязь бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств

Важнейшим документом финансовой отчетности является баланс организации – форма № 1. Главным его качеством является то, что он определяет состав и структуру имущества предприятия, ликвидность и оборачиваемость оборотных средств, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности. Эти сведения баланса служат базой для принятия обоснованных управленческих решений, оценки эффективности будущих вложений капитала и размер финансового риска.

Итог баланса дает ориентировочную оценку суммы средств, находящихся в распоряжении предприятия. Эта оценка является учетной и не отражает реальной суммы денежных средств, которую можно выручить за имущество, например, в случае ликвидации предприятия. Текущая «цена» активов определяется рыночной конъюнктурой и может отклоняться в любую сторону от учетной оценки.

Основными элементами баланса являются активы, капитал и обязательства.

Активы – это ресурсы фирмы, выражаемые в денежном измерителе, сложившиеся в результате событий прошлых периодов, принадлежащие ей на праве собственности или контролируемые ею, способные приносить доход в будущем.

Актив признается при наличии следующих условий:

− имущество принадлежит фирме по праву собственности, а ресурсы, контролируемые организацией, являются следствием юридически оформленного договора;

− в результате его использования произойдет увеличение экономических выгод организации;

− величина актива может быть определена. Обязательство с юридической точки зрения – это гражданское правоотношение, в силу которого одна сторона (должник) обязана совершить в пользу другой стороны (кредитора) определенное действие (передать имущество, выполнить работу и т. д.), а кредитор имеет право требовать от должника исполнения его обязанности.

Бухгалтерский баланс состоит из двух частей – актив и пассив. В актив баланса включаются статьи, в которых объединены определенные элементы имущества предприятия по функциональному признаку.

Активы по сроку использования подразделяются на:

1) внеоборотные – ресурсы, приобретенные для долгосрочного использования (основные средства, нематериальные активы, долгосрочные финансовые вложения и др.);

2) оборотные (текущие) – ресурсы, приобретенные с целью их использования в течение обычного производственного цикла фирмы или одного года. Сюда относят: производственные запасы, незавершенное производство, готовую продукцию, свободные денежные средства компании, краткосрочные финансовые вложения, величину дебиторской задолженности и прочие оборотные активы.

Баланс может строиться по двум признакам – по степени увеличения или уменьшения ликвидности активов.

В Российской Федерации актив баланса строится в порядке возрастающей ликвидности средств, т. е. в порядке возрастания скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Так, в разделе I актива баланса показано имущество, которое практически до конца своего существования сохраняет первоначальную форму. Ликвидность этого имущества самая низкая.

В разделе II актива баланса показаны такие элементы имущества предприятия, которые в течение отчетного периода многократно меняют свою форму. Подвижность этих элементов актива баланса, т. е. ликвидность, выше, чем элементов раздела I. Ликвидность же денежных средств равна единице, т. е. они абсолютно ликвидны.

Пассивы предприятия (источники финансирования) по признаку принадлежности разделяются на собственный капитал и заемный капитал.

Собственный капитал включает уставной капитал, добавочный капитал, резервный капитал, накопленную прибыль, как распределенную, так и нераспределенную.

Собственный капитал вкладывается владельцами организации на неопределенный промежуток времени и не предполагает возврата когда-либо в будущем. Владельцы собственного капитала, в отличие от владельцев заемного капитала, не рассчитывают на получение фиксированного вознаграждения. Это вознаграждение зависит от результатов деятельности предприятия и выплачивается в виде дивидендов.

Заемный капитал разделяется на долгосрочные обязательства (более 1 года) и краткосрочные обязательства (до 1 года) или текущие пассивы.

С точки зрения возможности «безопасного» использования в течение длительного срока (в основном для финансирования постоянных активов) долгосрочные обязательства приравниваются к собственному капиталу и составляют вместе с ним инвестированный капитал.

Внешние обязательства представляют собой юридические права инвесторов, кредиторов на имущество предприятия. С экономической точки зрения, внешние обязательства – это источник формирования активов предприятия, а с юридической – это долг компании перед третьими лицами.

Статьи пассива баланса группируются по степени срочности погашения (возврата) обязательств в порядке ее возрастания. Первое место занимает уставный капитал как наиболее постоянная (перманентная) часть баланса. За ним следуют остальные статьи.

Следует подчеркнуть, что формат размещения основных статей баланса не играет решающей роли, более важной представляется правильная интерпретация содержания каждой статьи и умение на основе количественных значений статей баланса сделать правильные выводы.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения.

На основе изучения баланса внешние пользователи могут принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером, оценить кредитоспособность предприятия как заемщика, оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов и другие решения.

Каждый из трех основных финансовых отчетов несет определенную смысловую нагрузку и, безусловно, весьма важен для оценки эффективности работы и финансового состояния компании.

По сути, руководство компании должно преследовать одновременно три финансовые цели:

− получение достаточной прибыли;

− управление активами и обязательствами компании;

− предотвращение нехватки денежных средств.

Оценить, насколько данные цели достигаются, можно на основе показателей отчета о прибылях и убытках (первая цель), баланса (вторая цель) и отчета о движении денежных средств (третья цель).

Увеличение богатства владельцев бизнеса проявляется в приросте собственного капитала. В финансово-экономической литературе и деловой практике этот прирост называют прибылью. Единственный способ достижения такого прироста (за исключением привлечения новых взносов в уставный капитал) – это увеличение стоимости активов предприятия. Иными словами, прибыль – это прирост собственного капитала, обусловленный увеличением стоимости активов предприятия.

Для получения отдачи в будущем появляется необходимость предварительного совершения расходов. Таким образом, деятельность предприятия разбивается на большое число параллельно осуществляемых хозяйственных операций (транзакций), сопровождаемых расходами, которые впоследствии должны окупиться из полученных доходов. Суммировав совокупные доходы от этих операций за определенный период времени (например, год) и сопоставив их с валовыми расходами предприятия за этот же период, определяют сумму прибыли за период. Эта сумма будет в точности равна величине прибыли, рассчитанной как прирост стоимости собственного капитала.

Следовательно, прибыль предприятия трактуется, во-первых, как увеличение собственного капитала, происходящее за счет удорожания активов; во-вторых, как превышение валовых доходов предприятия за отчетный период над его валовыми расходами.

В балансе показывается накопленная за весь период работы предприятия величина нераспределенной прибыли, а в отчете о прибылях и убытках рассчитывается сумма чистой прибыли за период.

Любой хозяйствующий субъект представляет собой совокупность активов, целесообразное функционирование которых приводит к получению некоторого результата. Исходя из этой логики, баланс и отчет о прибылях и убытках представляют собой единую систему взаимосвязанных показателей предприятия: баланс представляет информацию о величине задействованных средств, а отчет о прибылях и убытках демонстрирует достигнутые фирмой финансовые результаты.

Движение денежных средств, получаемых и расходуемых предприятием в наличной и безналичной формах, называют денежными потоками. Эти потоки бывают двух видов: положительные и отрицательные. Положительные потоки (притоки) отражают поступление денег на предприятие, отрицательные (оттоки) – выбытие или расходование денег предприятием. Разница между валовыми притоками и оттоками денежных средств за определенный период времени называется чистым денежным потоком. Он также может быть положительным или отрицательным (притоком или оттоком).

Остаток денежных средств на конец периода определяется следующим образом:

Остаток денежных средств на конец периода = Остаток на начало периода ± Чистый денежный приток (отток). (2.1.)

Этот показатель находит отражение в балансе и отчете о движении денежных средств.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Главные финансовые отчёты

Как правило, предприниматели ведут два вида отчётности: финансовую и бухгалтерскую. Первая показывает, что в действительности происходит с деньгами компании. Вторая — создаётся для налоговой.

Не всегда финансовые отчёты находятся в полном порядке: вносятся не все доходы, затраты не подразделяются и учитываются через раз. Подобный подход к финансам может привести к невыполнению обязательств перед клиентами и даже к кассовому разрыву: когда на счетах недостаточно денег, чтобы погасить необходимые расходы (на аренду, зарплату, покупку материалов и др).

Чтобы избежать таких ситуаций, нужно вести отчётность осознанно. Существуют главные финансовые отчёты, которые помогают владельцам компании:

- принимать обоснованные решения и исключить ошибки. Без отчётов владелец компании не может принять правильное решение о возможности оформить кредит или вынуть средства из компании;

- увидеть реальное положение дел в компании и бизнесе в целом. В отчётности видно, как связана деятельность всех отделов, складов и офисов. Она показывает реальную текущую ситуацию по бизнесу в целом.

Основные финансовые отчёты

Предпринимателям в создании отчётов помогают специальные сервисы и программы. На рынке их представлено довольно много. Выбирайте, те которые помогают контролировать доходы, расходы и перемещения денежных средств в компании, вести финансовый и управленческий учёт. Важно, чтобы был простой конструктор PnL отчёта, отчёт о Движении денежных средств и Баланс. Также важна поддержка мультивалютности и загрузка из excel-файлов.

1. Отчёт ДДС

Чтобы навести порядок в финансах, нужно начать с отчёта о движении денежных средств (ДДС) или CashFlow. Он показывает все денежные поступления и траты компании за выбранный период.

1. Показывает остатки на счетах. Благодаря этому можно понять, хватает ли денег на покупку материалов или найм персонала.

2. Помогает проанализировать движение средств по направлениям или проектам. Внутри бизнеса могут быть разные направления. Например, кофейня продаёт кофейные зёрна, компания по производству шампуня торгует им оптом и в розницу, а владелец пиццерии продаёт франшизы. Шаблон ДДС продемонстрирует финансовое состояние разных направлений бизнеса.

3. Даёт понимание, откуда поступают деньги и по каким статьям тратятся. Важно вписывать каждый приход и расход, а также делить движения средств по статьям. Например, в кафе-мороженое может быть множество разных операций: траты на аренду, налоги, зарплата сотрудникам, покупка молока, воды, шоколада, сиропов, одноразовых морожениц, деревянных палочек.

Каждая из этих операций может влиять на финансовое состояние бизнеса. Благодаря этому отчёту владелец может увидеть, как меняется распределение средств на зарплату, рекламу, закупку материалов. И если траты растут, то с этим можно что-то сделать.

В Platrum удобно просматривать отчет по типам доходов и расходов, система помогает находить махинации и ошибки, а также учитывает мультивалютность, что крайне необходимо компаниям, выходящим на международный рынок.

Отчёт ДДС поможет избежать штрафов от налоговой и кассовых разрывов. Чтобы правильно составить ДДС, нужно учитывать каждую денежную операцию и классифицировать их по видам деятельности. Несмотря на то, что ДДС — это один из ключевых отчётов и его легко анализировать, он не даёт полной информации обо всех процессах бизнеса.

2. Отчёт о прибылях и убытках (PnL)

Когда поступление и распределение денег становится прозрачным, приходит время оценить прибыльность всего бизнеса. В этом поможет отчёт о прибылях и убытках, ОПУ или PnL (Profit L отчёте можно создать произвольное количество групп и этапов. Например, здесь можно добавлять маржинальную прибыль, валовую прибыль, постоянные и переменные расходы. Его можно гибко настроить и указать, что будет обозначать та или иная метрика через редактирование формулы. Например, валовая прибыль — это валовая выручка минус возвраты. В настройках P

Управленческий учет: отчет о движении денежных средств (ОДДС) и отчет о прибыли и убытках (ОПиУ)

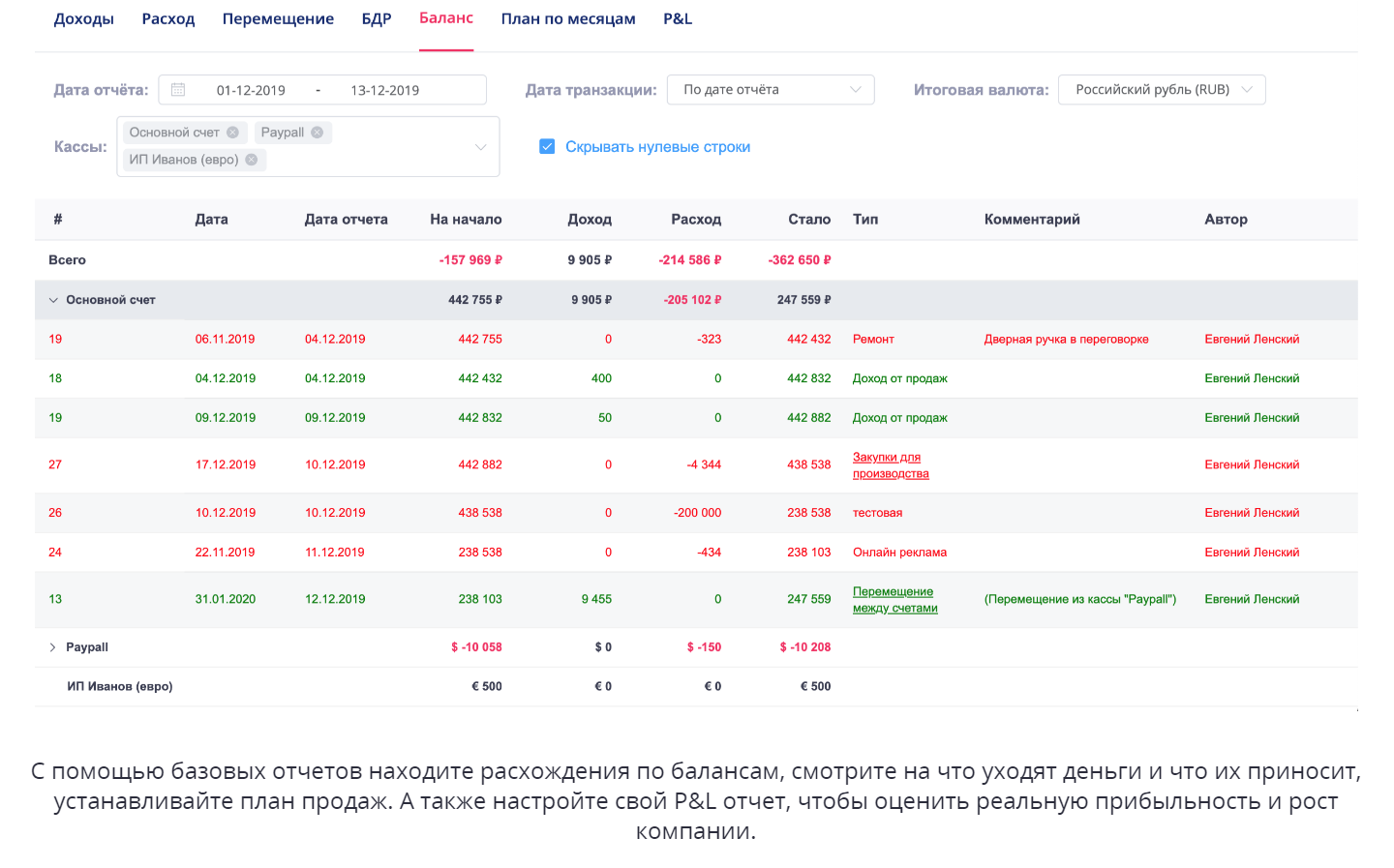

В Platrum можно создать отдельные кассы с учётом особенностей бизнеса, проверять остатки по счетам в любой день, а также можно выбрать итоговую валюту для конвертации.

Баланс показывает основные финансовые показатели деятельности бизнеса за год. На основе баланса, владелец компании может выстраивать стратегические планы, оценивать способность компании выполнять обязательства, её платежеспособность и привлекательность для инвесторов. Самое главное правило баланса — активы равны пассивам.

Выводы

Отчёт о движении денежных средств демонстрирует движение средств и показывает, что с деньгами сейчас происходит. Он покажет, куда уходят средства и поможет распределить их по статьям расходов и доходов.

Отчет о прибылях и убытках покажет, как компания зарабатывает деньги и поможет оценить обязательства, которые взяла на себя компания.

Балансовый отчет покажет положение дел в компании на определённое число месяца. Он помогает оценить активы и пассивы бизнеса. О том, как планирование финансов компании помогает рационально управлять деньгами, читайте в нашей статье.

Когда финансовые отчёты ведутся в автоматизированном сервисе, это помогает избежать ошибок в принятии управленческих решений и даёт владельцу компании возможность оценить состояние компании в целом

Источник: platrum.ru