НКО: отчет о движении денежных средств и отчет об изменениях капитала 02.11.2020 00:00

Отчет о движении денежных средств и отчет об изменениях капитала в НКО

Исходя из Закона N 402-ФЗ и ПБУ 4/99, некоммерческие организации не обязаны в составе приложений к бухгалтерскому балансу и отчету о целевом использовании средств раскрывать информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации (п. 2.2 Информации N ПЗ-1/2015).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации отчет о движении денежных средств некоммерческим организациям разрешается не представлять ( п. 2.3 Информации N ПЗ-1/2015). Информацию о движении денежных средств в составе приложений к бухгалтерскому балансу и отчету о целевом использовании средств некоммерческая организация раскрывает в случае:

— когда составление, и (или) представление, и (или) публикация отчета о движении денежных средств предусмотрены законодательством Российской Федерации;

Как подготовить годовую бухгалтерскую отчетность? 18+

— когда организация добровольно приняла решение о представлении и (или) публикации такого отчета.

При этом указанная информация раскрывается с учетом правил, установленных Положением по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011), утвержденным Приказом Минфина России от 2 февраля 2011 г. N 11н, в отчете о движении денежных средств, форма которого утверждена Приказом N 66н (Приложение N 2), п риложение к Письму Минфина России от 22 января 2016 г. N 07-04-09/2355.

Некоммерческая организация самостоятельно определяет (п. 3 Информации N ПЗ-1/2015):

— детализацию показателей по статьям отчетов;

При формировании показателей бухгалтерской (финансовой) отчетности некоммерческая организация должна исходить из требования существенности. При этом НКО, исходя из условий деятельности, а также требований законодательства Российской Федерации, самостоятельно принимает решение о существенности того или иного показателя с учетом его оценки, характера, конкретных обстоятельств возникновения.

НКО добровольно принимает решение о включении в состав годовой отчетности отчета о движении денежных средств и отчета об изменениях капитала, и закрепляет его в приказе об учетной политике.

В этом случае, НКО может определить порядок заполнения раздела денежных поток от текущих операций, например:

— денежные потоки от деятельности приносящей доход могут быть показаны в строке 4111 или в свободных сроках (например, стр .4118 – от деятельности приносящей доход), а от уставной деятельности (взносы, пожертвования, гранты и т.д.) в прочих поступлениях (стр.4119).

— расходы, связанные с деятельностью приносящей доход, могут быть отражены свернуто в любой свободной строке (4125-4128).

Если НКО приняло решение включить отчет о движении денежных средств в состав годовой отчетности, данные по строкам 4450 и 4500 должны быть зеркальны показателям строк 1250 за соответствующий период.

Вебинар «Отчетность о целевом использовании средств региональной субсидии»

Как привило, НКО включают в состав отчетности Отчет о движении денежных средств, так как он в большей части совпадает с разделом 7 декларации по налогу на прибыль или разделом 3 декларации по УСНО (по нашему мнению, эти разделы заполняются на основе кассового метода – фактическое использование средств целевого финансирования).

На нашей практике ни одно НКО не включало в состав отчетности отчет об изменениях капитала. Как правило, если НКО осуществляет деятельность приносящую доход формируется отчет о финансовых результатах (ведется раздельный учет. ) и прибыль из строки 2400 переносят в строку 6240 (Дт 99 (84) Кт 86 после реформации баланса).

Источник: academ.ru

Отчет о целевом использовании средств (скачать бланк по форме ОКУД 0710003)

Новая форма «Отчет о целевом использовании средств» официально утверждена документом Приказ Минфина РФ от 02.07.2010 № 66н (в ред. Приказов Минфина России от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н, от 19.04.2019 № 61н).

Срок сдачи: 90 дней по окончании года

Бланк загружен на сайт: 10.04.2020

. форм: бухгалтерского баланса и отчета о финансовых результатах (ч. 1 . к ним: отчет об изменении капитала; отчет о движении денежных средств; отчет о целевом использовании средств; пояснения ( . сокращенные формы – баланс и отчет о финансовых результатах. Пояснения к . виде электронных документов посредством использования официального сайта ФНС в . говорится, что утверждение годовых отчетов и годовых бухгалтерских балансов . 2 Порядка) либо посредством использования официального интернет-сайта ФНС (п .

. По итогам 2021 года отчет о целевых закупках у малых и . -09/94110, здесь возможно использование как конкурентных, так и . результат интеллектуальной деятельности или на средство индивидуализации, удостоверенным правоустанавливающим документом. . Закона № 223-ФЗ, годовой отчет о целевых закупках входит в число документов . 223-ФЗ предметом мониторинга годового отчета о целевых закупках является соблюдение нормативно установленных . размещение в ЕИС годового отчета о целевых закупках. К его содержанию .

. организации, доступ к информации о которой ограничивается или возобновляется. . 27.07.2010 № 208-ФЗ «О консолидированной финансовой отчетности» (далее – . № 402-ФЗ (бухгалтерский баланс, отчет о финансовых результатах и приложения к . для некоммерческих организаций – бухгалтерский баланс, отчет о целевом использовании средств и приложения к ним), а . баланса, отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств и отчета о целевом использовании средств. .

. состоит из бухгалтерского баланса, отчета о финансовых результатах (отчета о целевом использовании средств некоммерческой организации) и приложений . приложения к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств (пояснения) оформляются в табличном . приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств приводится только наиболее важная .

. целевого финансирования При заполнении листа 07 «Отчет о целевом использовании имущества (в том числе денежных средств . ), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования . денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования . стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и .

. к приказу) утверждено Положение о контроле за использованием средств обязательного медицинского страхования медицинскими . и своевременности представления отчетов медицинской организацией об использовании средств ОМС по установленным формам . , учреждение считает ошибочным вывод о нецелевом использовании средств ОМС на оплату расходов на . санкций, от суммы нецелевого использования средств. Средства, использованные не по целевому назначению, медицинская организация возвращает .

. , состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Приложениями . балансу являются отчет об изменениях капитала, отчет о движении денежных средств и пояснения . только: бухгалтерский баланс; отчет о финансовых результатах (некоммерческие организации — отчет о целевом использовании средств). Включать в состав . отчетности приложения (отчет об изменениях капитала, отчет о движении денежных средств .

. месту своего учета отчет о целевом использовании полученных средств. Если средства использованы не по целевому назначению, они . признаются доходом налогоплательщика – получателя этих средств . инвалидов, обязаны представлять отчет в налоговые органы о целевом использовании этих средств по окончании налогового . периода. При нецелевом использовании указанных средств они .

. любого другого формата, предполагающего использование инструментов и приемов визуализации отчетной . основных отчетных форм (бухгалтерского баланса, отчета о финансовых результатах и др.) от . случаев, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к . отчету о финансовых результатах и состав приложений к бухгалтерскому балансу и отчету о целевом использовании средств. Электронные средства . на бумажные носители и предполагает использование информации в электронном виде, .

. органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации . целевым использованием полученных средств. При этом стоимость имущества, полученного в виде целевых средств или целевого финансирования . ;О порядке формирования и использования целевого капитала некоммерческих организаций», а также денежные средства . ) лист 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг .

. грантодателем, с обязательным представлением грантодателю отчета о целевом использовании гранта. Вопрос Иностранные и международные . представлением грантодателю отчета о целевом использовании гранта. При этом на налогоплательщиков, получивших средства целевого финансирования, возложена . ] – в листе 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг . органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации .

. и сертификатов, подтверждающих возможность использования приобретаемых отдельных приборов, устройств . в территориальный орган ФСС отчет об их использовании (п. 16 Правил . сведению: рекомендуемая форма отчета об использовании средств, направленных на финансовое обеспечение . но не подтвержденные документами о целевом использовании средств либо произведенные на основании . ответственность за целевое и в полном объеме использование сумм . в случае неполного использования указанных средств сообщает об этом .

. средств; от реализации права требования долга; от деятельности, связанной с использованием . хозяйств (ОПХ); от использования имущества, переданного в . 07 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, . услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого . финансирования» заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств .

. . 5 ПБУ 23/2011 «Отчет о движении денежных средств», депозиты, открытые в кредитных . получения. К средствам целевого финансирования относится имущество, полученное налогоплательщиком и использованное им по . или федеральными законами. Использование полученных средств не по целевому назначению или нарушение условий . случае вопрос о целевом расходовании должен решаться по результатам конечного расходования средств целевых поступлений .

. »)»; разд. 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных . в рамках благотворительной деятельности, целевых поступлений, целевого финансирования . том случае, если «упрощенец» получает средства целевого финансирования). Обратите внимание Показатели доходов .

Источник: www.audit-it.ru

Какую отчетность готовят НКО. Некоммерческий не значит неподотчетный

Некоммерческие организации оказывают большую поддержку государству в социальной сфере. Несмотря на это, НКО не освобождены от подготовки и сдачи отчетности. Расскажем о том, какую отчетность должны сдавать НКО в 2020 году.

Отчетность в Минюст РФ

- общественные объединения (общественные организации и движения);

- НКО, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента;

- иные НКО (ассоциации, союзы, фонды, частные учреждения, автономные НКО).

Общественные объединения

Общественные объединения обязаны подать отчет в Минюст РФ о своих средствах и имуществе, полученных от иностранных источников, а также предоставить письмо о продолжении деятельности. В состав письма входят:

1. Отчет об объеме денежных средств и иного имущества, полученных общественным объединением от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) российских юридических лиц, получающих денежные средства и иное имущество от указанных источников, о целях расходования этих денежных средств и использования иного имущества и об их фактическом расходовании и использовании.

Отчет заполняется по форме ОН0003 и сдается в Минюст РФ не позднее 15 апреля 2020 года. Для этого нужно разместить его на официальном сайте Минюста РФ. Отчет сдается независимо от наличия поступлений: если их не было, отчет сдается нулевым с прочерками вместо сумм.

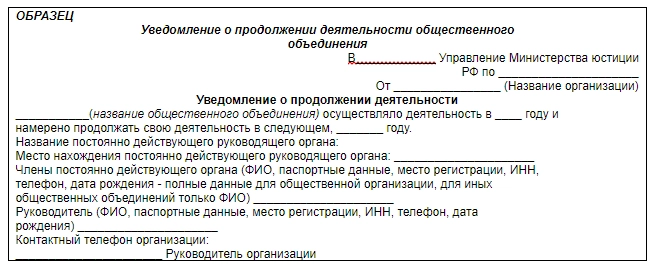

2. Уведомление о продолжении деятельности.

Уведомление подается в территориальный орган Минюста РФ по почте, лично или через представителя по доверенности. Законодательно срок предоставления не определен, но обязанность подачи ежегодная. Обычно его подают одновременно с отчетом ОН0003.

НКО, выполняющие функции иностранного агента

За данным видом НКО контролирующие органы ведут наиболее пристальный надзор. Отчетность здесь сдается не в территориальное отделение Минюста, а исключительно в Минюст РФ. Подать отчетность можно:

- лично или через представителя с доверенностью;

- почтой с описью вложения по адресу: 119991, г. Москва, ул. Житная, д.14, Министерство юстиции Российской Федерации;

- в форме сканированных электронных документов с использованием сети «Интернет», в том числе через Единый портал государственных услуг.

Кроме указанных способов отправки отчетность публикуется на сайте Минюста России по ссылке www.unro.minjust.ru. Сроки публикации не установлены, но лучше сделать это одновременно со сдачей отчетов.

Иные НКО

Состав отчетности зависит от выполнения НКО следующих критериев:

- учредители, участники или члены НКО являются гражданами другого государства или лицами без гражданства;

- за отчетный период были поступления денег или имущества от иностранных источников;

- за отчетный период были поступления денег или имущества на сумму более 3 миллионов рублей.

Если выполняется любой из них, то НКО обязано сдать:

1. отчет о деятельности некоммерческой организации и о персональном составе ее руководящих органов по форме ОН0001;

2. отчет о целях расходования некоммерческой организацией денежных средств и использования иного имущества, в том числе полученных от иностранных государств, их государственных органов, международных и иностранных организаций, иностранных граждан, лиц без гражданства либо уполномоченных ими лиц и (или) от российских юридических лиц, получающих денежные средства и иное имущество от указанных источников по форме ОН0002.

Если НКО не соответствует ни одному из указанных критериев, достаточно подать уведомление о продолжении деятельности.

Уведомление и отчеты подаются не позднее 15 апреля 2020 года, путем размещения его на сайте Минюста.

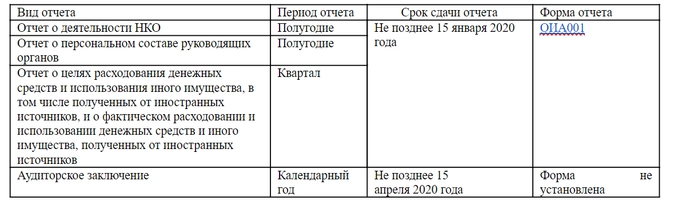

Помимо отчетов в установленной форме и уведомления о продолжении деятельности есть два дополнительных отчета для отдельных видов НКО.

Фонды и благотворительные организации должны ежегодно публиковать отчеты о своей деятельности. Форма данного отчета не утверждена законодательно и не представляется в Минюст РФ. Отчет формируется организациями в информативной форме и публикуется в свободном доступе, например, на собственном интернет портале. Срок размещения не определен, но формироваться отчет должен ежегодно. Например, так выглядит отчет одного из наших клиентов — благотворительного общественного движения «Искорка Фонд».

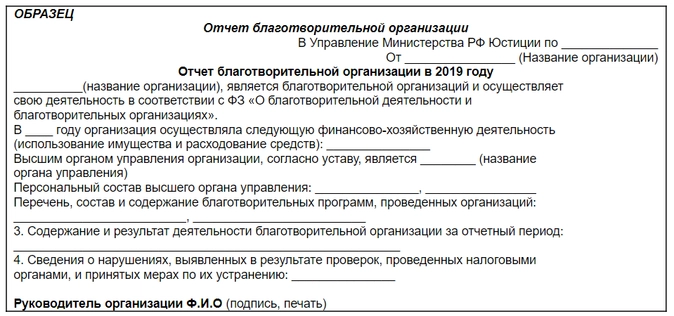

Благотворительные организации готовят и сдают в Минюст РФ отчет благотворительной организации. Отчет сдается руководителем, лицом по доверенности или по почте не позднее 30 марта 2020 года.

Ответственность за непредставление отчетности

Подготовив отчетность, не лишним будет представить отчеты в бумажном виде в Минюст, получив отметку о приеме, которая будет служить подтверждением соблюдения установленных сроков для сдачи отчетов. Формы, необходимые можно скачать на официальном портале Минюста.

При нарушении сроков в адрес НКО выносится предупреждение об устранении нарушений. В предупреждении указывается срок (не менее месяца), в течение которого необходимо представить необходимые отчеты. Если его не выдержать, последствия будут такими:

- административный штраф на должностных лиц — от 1 000 до 2 000 рублей или дисквалификация на срок до 3 лет;

- административный штраф на юридическое лицо — от 10 000 до 20 000 рублей, исключение из ЕГРЮЛ или ликвидация по решению суда.

Бухгалтерская отчетность

НКО обязаны представлять в налоговые органы бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании денежных средств в срок не позднее 30 марта года следующего за отчетным. НКО, выполняющие функции иностранного агента, не вправе применять упрощенную бухгалтерскую отчетность.

Фонды; НКО, владеющие крупным целевым капиталом; НКО, выполняющие функции иностранного агента, и структурные подразделения иностранных некоммерческих организаций обязаны предоставить аудиторское заключение в региональные органы статистики не позднее 10 рабочих дней со дня, следующего за днем заключения, но не позднее 31 декабря 2020 года.

Также, с 2017 года организации обязаны в течение трех рабочих дней с даты получения аудиторского заключения разместить сведения о результатах аудита в Едином федеральном реестре сведений о фактах деятельности юридических лиц.

Налоговая отчетность и отчетность во внебюджетные фонды

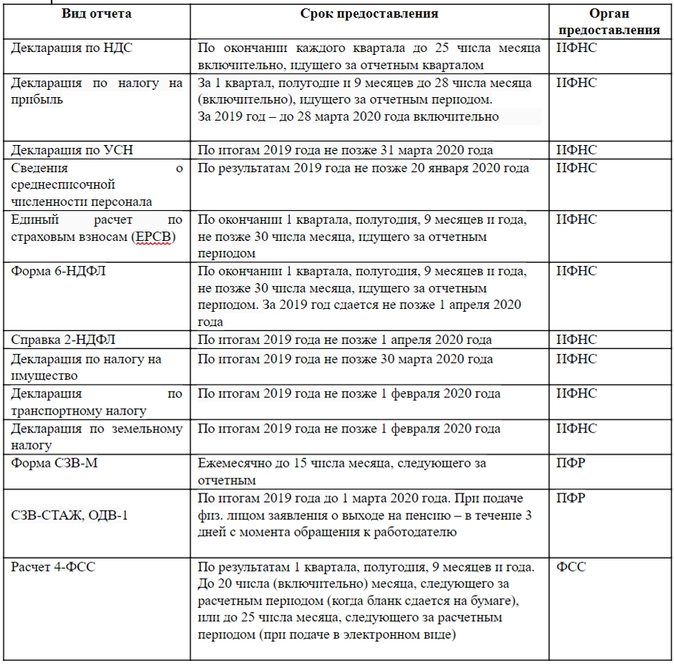

В зависимости от наличия объектов налогообложения и выбранной системы налогообложения НКО обязаны сдавать следующие отчеты:

Статистическая отчетность

Состав статистических форм, подлежащих предоставлению в органы государственной статистики, зависит от:

- видов экономической деятельности НКО;

- информации о категории организации из единого реестра субъектов малого и среднего предпринимательства ФНС России;

- иных критериев отбора, установленных указаниями по заполнению конкретных форм.

Сформировать перечень форм для конкретной НКО со сроками их подачи можно на сайте Федеральной службы государственной статистики. Нужно только ввести ИНН, ОГРН или ОКПО этой НКО в соответствующие поля формы.

НКО — это самые человечные хозяйствующие субъекты в российской экономике.

- некоммерческие организации

- благотворительная организация

- Минюст

- общественное объединение

Источник: www.klerk.ru