Законодательная база при составлении отчетов Рекомендуется изучить следующие законы: Законодательный акт Содержание Закон №82-ФЗ от 06.04.2015 «О внесении изменений в отдельные законодательные акты РФ в части отмены обязательности печати хозяйственных обществ» Письмо Минфина №03-01-10/45390 от 06.08.2015 «О проставлении печати при оформлении первичных учетных документах, а также на налоговых декларациях, в случает отсутствия печати у ООО» Письмо Минфина №БС-4-17/от 05.08.2015 «О наличии в документах печати ООО и АО» Ответы на распространенные вопросы Вопрос №1. Нужна ли печать на доверенности для налоговой? Во первых это зависит от того, предусмотрена ли печать Уставом Вашей организации. Даже при наличии ее можно не ставить.

Отмена печати для ООО и АО

В настоящее время ситуация значительно изменилась. Так, согласно принятого закона №82-ФЗ, организации могут не использовать печать в своей работе, а значит и ставить печать на представляемых декларациях и заверять печатью копии документов, представляемых в налоговый орган.

Бухгалтерская система «Баланс»: Печать

Разберемся подробнее. С принятием закона для ООО и АО предусмотрено право отказа от печати. Однако, для того, чтобы отказ от печати был правомерным, оформить его нужно надлежащим образом. Первым делом должны быть внесены соответствующие изменения в Устав компании и предоставлены в налоговый орган документы, подтверждающие соответствующие изменения и Устав компании в новой редакции.

Не позднее 6 рабочих дней налоговая инспекция подтвердит отказ от печати. Дополнительно, изменения нужно будет внести и в учетную политику компании, так как в ней предусмотрены все формы первичных документов. И если печати в организации нет, то и в форму документа нужно будет утвердить без места для печати.

Все вопросы по поводу наличия или отсутствия печати отпали, когда Минфин РФ дал разъяснения в письме №БС-4-17/[email protected] Ссылаясь на закон, позволяющий отказаться от использования печати в работе организации и внесением изменений в приказы ФНС, декларации налоговый орган обязан принимать вне зависимости от того стоит на них печать или нет.

Печать на справке 2-ндфл

Например, акт о приемке выполненных работ (форма КС-2), справка о стоимости выполненных работ и затрат (форма КС-3), общий журнал работ (форма КС-6), акт приемки законченного строительством объекта (форма КС-11) Указания по заполнению данной категории документов требуют поставить печать только для общего журнала работ (форма КС-6)* Указания, утвержденные постановлением Госкомстата России от 11 ноября 1999 г. № 100 Указания, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а Документы по учету работы строительных машин и механизмов Обязательна: в рапорте о работе башенного крана (форма ЭСМ-1) и рапорте-наряде о работе строительной машины (механизма) (форма ЭСМ-4), а также в справке для расчетов за выполненные работы (услуги) (форма ЭСМ-7) печать ставит заказчик* Раздел 1 указаний, утвержденных постановлением Госкомстата России от 28 ноября 1997 г.

Ролик «Как распечатать из 1С Бухгалтерский баланс»

- Главная

- Вопрос-ответ

- 16.09.2010 Вопрос Имеют ли право налоговые органы требовать проставление печати на бухгалтерском балансе и Отчете о прибылях и убытках? А. Макеева, бухгалтер, г. Кашира Ответ Организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее в налоговый орган по месту своего нахождения (подп. 5 п. 1 ст. 23 НК РФ). Отчетность должна быть подписана руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона № 129-ФЗ).Баланс и Отчет о прибылях и убытках является частью бухгалтерской отчетности, а также указания о порядке составления и представления утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности».При этом унифицированная форма данных отчетов не предусматривает место для печати (М.

Печать на декларации по ЕНВД

Согласно приказа ФНС №ММВ-7-3/590 от 22.12.2015 в декларацию по ЕНВД были внесены изменения в титульный лист. Одним из них стало отсутствие места для оттиска компании. Нет упоминания о необходимости в печати и в правилах заполнения декларации. Причем, касается это не только тех организаций, которые отказались использовать печать в своей работе.

Но и все остальные организации могут пользоваться этим правом. Однако, если все же организация решила печать на декларации поставить, налоговый орган в приеме не откажет, так как законодательно это не запрещено.

Таким образом, на документах для налогового органа достаточно подписи руководителя, либо другого лица, имеющего на это право. Представлять в налоговый орган декларации можно без печати, даже в том случае, если компания отказалась от нее в официальном порядке.

Ставится ли печать на балансе в 2018 году

Кроме того, в формах бухгалтерской отчетности проставление печати на бухгалтерской (финансовой) отчетности не предусматривается Формы бухгалтерской (бюджетной) отчетности государственных и муниципальных учреждений Необязательна: места для печати на формах бухгалтерской (бюджетной) отчетности не предусмотрено Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта (ч. 8 ст.

13 Закона от 6 декабря 2011 г. № 402-ФЗ). Инструкции по сдаче отчетности (как бухгалтерской, так и бюджетной) также не содержат требование о наличии печати на отчетных формах – достаточно подписей ответственных лиц (п.

5 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н, п. 6 Инструкции, утвержденной приказом Минфина России от 28 декабря 2010 г. Поэтому печать ставить не обязательно, в частности, в перечне товаров, принятых на комиссию (форма КОМИС-1), и справке о продаже товаров, принятых на комиссию (форма КОМИС-4) Документы по учету операций в общественном питании Необязательна: место для печати в этих документах не предусмотрено. Поэтому печать ставить не обязательно, в частности, в плане-меню (форма ОП-2), накладной на отпуск товара (форма ОП-4), закупочном акте (форма ОП-5), заказе-счете (форма ОП-20) Указания, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 Документы по учету работ в капитальном строительстве и ремонтно-строительных работ Обязательна: На формах документов, которые предусматривают место для печати.

Бухгалтерский документ Наличие печати Декларации в налоговую и бухгалтерская отчетность Не предусмотрено Другие документы, представляемые в налоговую Не предусмотрено Отчеты и др.документы, представляемые в ФСС Предусмотрено наличие печати, при использовании ее компанией Негативное воздействие на окружающую среду Предусмотрено наличие печати, при использовании ее компанией Книга продаж, книга учета расходов и доходов Предусмотрено наличие печати, при использовании ее компанией Документы, представляемые для проверки неналоговыми органами Предусмотрено наличие печати, при использовании ее компанией Таможенные документы Практически на всех предусмотрено наличие печати Также, печать можно не ставить на трудовых договорах, приказе руководителя, а также гражданско-правовых договорах, если только в договоре не указано, что сам договор и все изменения к нему скрепляются подписью и печатью. Форма первичного документа «Акт о приемке выполненных работ» (форма N КС-2) содержится в альбоме унифицированных форм первичной учетной документации, утвержденной постановлением Госкомстата России N 100 и действительно включает в себя поле «Место для печати (МП)», что, в принципе, подразумевает наличие такого реквизита, как печать.Однако следует отметить, что среди обязательных реквизитов, которые должна содержать используемая организацией форма первичного документа согласно п. 2 ст. 9 Закона N 129-ФЗ, скрепление печатью не указано. Отсюда можно сделать вывод, что оттиск печати является необязательным реквизитом акта о приемке выполненных работ. Необязательна: на документах по внутреннему перемещению и учету МПЗ (формы М-8, М-11, М-15, М-17) и акте о приемке материалов (форма М-7), который составляют при расхождении фактических данных и данных, указанных в сопроводительных документах Раздел 3 указаний, утвержденных постановлением Госкомстата России от 30 октября 1997 г. № 71а Документы по учету основных средств и нематериальных активов Обязательна: на всех актах приемки-передачи (сдачи) основных средств (формы ОС-1, ОС-1а, ОС-1б, ОС-3), акте о приемке-передаче оборудования в монтаж (форма ОС-15) и акте о выявленных дефектах оборудования (форма ОС-16)* Указания, утвержденные постановлением Госкомстата России от 21 января 2003 г.

Когда факсимиле правомерно

Финансовые (платежные) документы, налоговые декларации и первичные документы, которые заверены факсимиле, не имеют юридической силы. Эту позицию подтверждают письма ФНС РФ от 01.04.2004 № 18-0-09/[email protected], Минфина РФ от 15.03.2010 № 3-02-08/13

Суды также согласны с позицией контролирующих органов. Например, в Постановлении Президиума ВАС РФ от 27.09.2011 № 4134/11 отмечено, что положениями ст. 169 НК РФ не предусмотрена возможность факсимильного воспроизведения подписи при оформлении счета-фактуры. Поэтому отступление от установленных правил влечет отказ в применении налоговых вычетов по таким счетам-фактурам.

Также суд встал на сторону ФНС, согласившись с ней, что спорная задолженность считается документально не подтвержденной, поскольку первичные документы подписаны факсимиле (Определение ВАС РФ от 26.08.2013 № ВАС-10799/13 по делу № А19-11729/2012).

Требования налоговой инспекции, которые подписаны факсимильной подписью, суды также признают недействительными (Определение ВАС РФ от 25.11.2010 № ВАС-15347/10 по делу № А58-10036/09).

В большинстве случаев использование факсимиле может привести к нежелательным последствиям и доначислению налогов. Однако факсимиле можно использовать на письмах контрагентам или при подписании дополнительных соглашений к договорам при условии, что стороны заключили соглашение об использовании факсимиле.

Ответ

Организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность и представлять ее в налоговый орган по месту своего нахождения (подп. 5 п. 1 ст. 23 НК РФ). Отчетность должна быть подписана руководителем и главным бухгалтером (бухгалтером) организации (п. 5 ст. 13 Федерального закона № 129-ФЗ).

Баланс и Отчет о прибылях и убытках является частью бухгалтерской отчетности, а также указания о порядке составления и представления утверждены приказом Минфина России от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности». При этом унифицированная форма данных отчетов не предусматривает место для печати (М. П.), следовательно, этот реквизит является необязательным и налоговые инспекторы не вправе требовать от организации ее проставления.

Что будет, если вовремя не сдать бухгалтерскую отчетность в налоговую инспекцию? За каждую форму бухотчетности, сданную с опозданием, организации грозит штраф 200 руб. Сумму штрафа проверяющие рассчитывают исходя из полного перечня документов, который должна сдавать конкретная организация.

Например, за 2015 год вам нужно сдать следующие формы: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, пояснения в табличной и текстовой форме. Если вы не сдали отчетность в срок, то размер штрафа составит 1000 руб. (200 × 5). А еще главному бухгалтеру грозит административный штраф на сумму от 300 до 500 руб. Какие документы нужно сдавать в составе бухгалтерской отчетности, читайте в рекомендации.

Вход на сайт

RSS Печать

Рубрика: Отчетность Ответов: 12

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред.1 След. → Последняя (2) »

Идет отправка уведомления…

Источник: biznes-practic.ru

Что такое аудиторское заключение по финансовой и бухгалтерской отчетности

Одни компании проводят аудит отчетности, поскольку обязаны, а другие делают это добровольно. Цель: получить заключение эксперта. В чем же его польза? Разберемся, о чем пишут в таком документе, какие есть требования к аудиторскому заключению, и когда оно помогает не только исполнить обязательства, но и оздоровить бизнес.

Введение

- требования законодательства – обязательная проверка;

- добровольное желание руководства компании проверить работу своей бухгалтерии и финансового отдела – инициативный аудит.

Если компания обязана проводить аудит, то и публиковать заключение тоже обязательно. За нераскрытие результатов аудиторской проверки, нарушение сроков или ошибки в оформлении заключения компании грозят штрафы до 1 млн рублей (ст. 19.7 КоАП, ч. 2 ст. 15.19 КоАП).

Результаты же инициативного аудита руководство компании использует для поиска оптимальных финансовых, налоговых и организационных решений. Добровольную проверку можно проводить в любое время, итоговый документ не публикуется на Федресурсе, а за отклонение от правил штрафов не будет.

Когда компании обязаны проводить аудит и раскрывать аудиторское заключение

Все случаи обязательного внешнего аудита перечислены в ст. 5 закона от 30.12.2008 № 307-ФЗ. Также полный перечень публикуется каждый год на официальном сайте Минфина (см. информацию от 11.01.2023).

Например, получать аудиторские заключения по итогам отчетного периода в 2023 году должны профессиональные участники рынка ценных бумаг, бюро кредитных историй, застройщики многоквартирных домов и НКО, финансируемые из иностранных источников.

С 1 января 2023 года аудит бухгалтерской отчетности для непубличных акционерных обществ больше не обязателен (письмо Минфина от 23.12.2022 № 07-04-09/126779).

Обычные ООО проверяют показатели финансовых и бухгалтерских документов, только если выручка за предшествующий год превысила 800 млн рублей, либо сумма активов – больше 400 млн рублей.

Заказывайте обязательный аудит в КСК ГРУПП. Компания 28 лет на рынке аудиторских услуг, есть лицензии ФСБ на работу с гостайной, сертификация АССА (уровень PLATINUM) и ISO 9001:2015, а профессиональная ответственность аудиторов КСК ГРУПП застрахована на 1 млрд рублей.

Что такое аудиторское заключение

Аудиторское заключение – это официальный документ, в котором независимый аудитор или аудиторская организация выражает свое мнение о достоверности финансовой бухгалтерской отчетности предприятия. Другими словами, это свидетельство того, что хозяйственные операции и порядок ведения бухучета в компании соответствуют требованиям закона. Точное определение понятию дано в ч. 1 ст. 6 закона от 30.12.2008 № 307-ФЗ.

Как мы уже сказали в начале, для ряда организаций внешний аудит и публикация его итогов на Федресурсе обязательны. Но за аудиторским заключением обращаются не только в этом случае. Оно также понадобится, когда:

- Нужно подтвердить достоверность финансовых показателей в диалоге с потенциальными инвесторами, кредиторами, банками и контрагентами.

- Нужна независимая оценка деятельности компании в целях профилактики: получить объективные данные о состоянии бухгалтерского, управленческого учета, документооборота, а также рекомендации по совершенствованию процессов.

Какие виды аудиторских заключений бывают

Вид заключения по итогам аудита зависит от того, нашел ли аудитор ошибки в ходе ревизии. В своем заключении эксперт может выражать:

- немодицифированное (положительное) мнение – это значит, что проанализированная бухгалтерская и финансовая отчетность полностью достоверны, и замечаний к ней нет (п. 16, 17, 18 МСА 700);

- модицифированное мнение – значит аудитор нашел существенные ошибки в документации или же не смог однозначно определить, есть они или нет (п. 6 МСА 705).

В свою очередь модифицированное мнение в заключении аудитора тоже может быть разным. Есть три формы:

- мнение с оговоркой, например, когда отсутствуют необходимые аудиторские доказательства, есть разногласия по выбранной учетной политике и т. д.;

- отрицательное мнение, когда найдены серьезные недочеты в бухгалтерской и финансовой отчетности;

- отказ от выражения мнения – когда аудиторских доказательств хватило, но оказалось сложно сформировать единое мнение о достоверности отчетов.

По каким причинам выдано то или иное заключение, ревизор прописывает в документе отдельным пунктом.

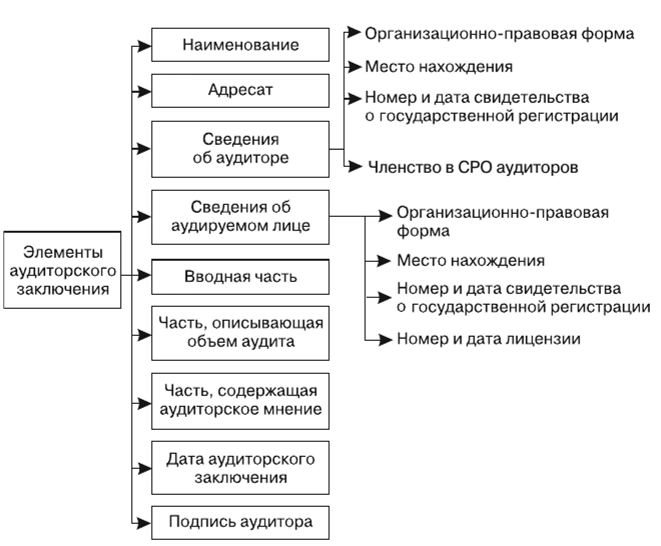

Из чего состоит структура аудиторского заключения

Каким должно быть заключение аудитора, написано в ч. 2 ст. 6 закона № 307-ФЗ. В частности, итоговый документ должен включать в себя:

- наименование;

- сведения о проверяемой компании (заказчике): название, ОГРН, место нахождения;

- данные об аудиторе;

- перечень бухгалтерской (финансовой) отчетности, которую проверили;

- описание мероприятий;

- мнение аудитора о достоверности отчетности;

- дата заключения;

- подпись уполномоченного лица.

Проверить членство аудитора в СРО можно на сайте Минфина.

Условно заключение можно разделить на три части: вводную, аналитическую и итоговую. Самой объемной главой является аналитика, в ней эксперт описывает:

- непосредственно объект исследования (какую отчетность он проверил);

- нормы и стандарты, на которые он опирался в работе;

- применяемые методы оценки документации и достаточности полученных материалов и т. д.

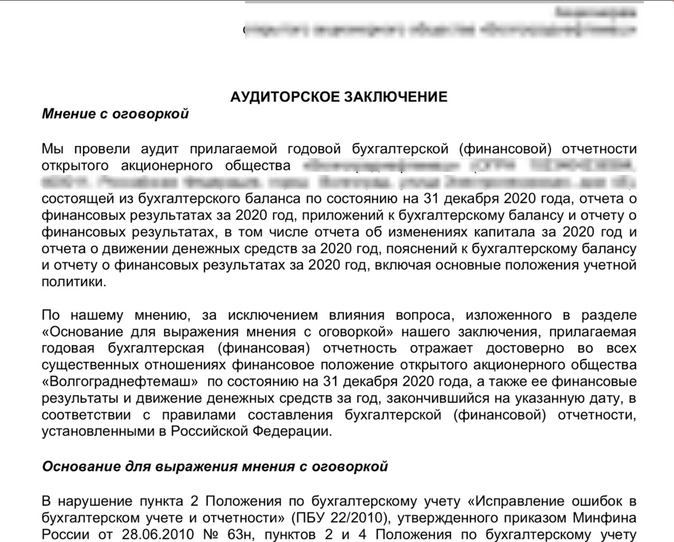

Пример заключения аудитора

К заключению также прилагается вся аудиторская документация, которая доказывает, что проверка соответствует стандарту МСА (приказ Минфина от 09.01.2019 № 2н).

По итогу инициативного аудита в КСК ГРУПП заказчик получит еще и план дальнейшего развития компании, который помогает не просто снизить риски, а вывести финансовое состояние на уровень выше.

Нужны ли подпись и дата в аудиторском заключении

С 1 января 2022 года обновлены правила подписания итогового документа аудиторской проверки (п. 3.2 ст. 6 закона № 307-ФЗ).

Аудиторское заключение подписывается:

- Руководителем аудита, если проверку проводила специализированная организация. Передача полномочий другому человеку возможна при условии, что тот имеет соответствующий квалификационный аттестат.

- Аудитором лично, если он независимый эксперт и работает индивидуально.

Рядом с подписями должна быть расшифровка ФИО, а также номер записи в реестре аудиторов и аудиторских организаций. Ставится печать.

К заключению прикладывают бухгалтерскую и финансовую отчетность, в отношении которой эксперт проводил проверку. Отчетность должна быть подписана и заверена печатью аудируемой компании (при наличии). Все листы заключения нумеруют, прошивают и скрепляют печатью аудитора с указанием общего числа страниц.

Количество экземпляров стороны изначально согласуют между собой на этапе заключения договора. Как минимум, аудитор и аудируемое лицо получают по одному пакету оформленной документации.

В какие сроки подавать аудиторское заключение

Компании, для которых аудит отчетности носит обязательный характер, подают готовое заключение:

- В налоговую инспекцию (для ведения реестра ГИР БО);

- На Федресурс.

Как правило, в налоговую итоговый документ проверки представляют в одном пакете с годовой бухгалтерской отчетностью, то есть не позже 31 марта. Если заключения к этому моменту еще нет, то можно дослать его потом отдельно – в течение 10 рабочих дней с даты оформления, но не позднее 31 декабря года, следующего за отчетным.

Раскрывать информацию об отчетности и аудиторском заключении на Федресурсе с 2022 года компания должна дважды (п. 7 ст. 7.1 закона № 129):

- в течение трех дней с даты утверждения отчета – сведения о финансовой отчетности;

- в течение трех дней с момента подписания заключения об аудите – данные о результатах аудиторской проверки.

Эксперты КСК ГРУПП проконсультируют по любым вопросам проведения обязательного аудита. Оставьте на сайте заявку на бесплатную консультацию и узнайте, нужен ли вашей компании аудит.

Заключение

Аудиторское заключение – не только обязательное приложение к отчетности, когда того требует законодательство. Часто компании заказывают внешний аудит добровольно, поскольку его результаты, описанные в заключении:

- Дают руководству компании полное представление о том, насколько эффективно работает бухгалтерия и финансовый отдел.

- Помогают своевременно находить и исправлять ошибки в учете.

- Подтверждают достоверность отчетов и благонадежность бизнеса перед кредиторами, инвесторами и прочими контрагентами.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KXFWL

- КСК Групп

- обязательный аудит

- инициативный аудит

- аудит отчетности

- бухгалтерская отчетность организации

- годовая отчетность

Источник: www.klerk.ru

Нужна ли организации печать?

В 2015 году юрлица получили возможность работать без привычной круглой печати. За четыре года вопросов по этой практике меньше не стало. Ведь есть документы, которые без печати не имеют никакой силы.

Да и во многом побороть бюрократию сложно. Посмотрим, можно ли выжить в мире документов без синего оттиска.

Что говорит закон

В апреле 2015 года вступил в силу Федеральный закон № 82-ФЗ. Он снимал с АО и ООО обязаность иметь круглую физическую печать. Звучит это так:

«. Общество вправе иметь печать, штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации. Федеральным законом может быть предусмотрена обязанность общества использовать печать. Сведения о наличии печати должны содержаться в уставе общества. ».

Пройдемся по ключевым моментам и расшифруем, что это означает:

- Руководство самостоятельно решает, нужна организации печать или нет.

- Решение о наличии печати прописывается в уставе. От этого зависят дальнейшие формулировки при составлении документов.

- Печать — элемент «индивидуального стиля» организации. То есть, она несет такую же функцию, как вывеска или логотип. Получается, что никаких требований к форме и содержанию оттиска нет.

- При этом отдельные законы предусматривают случаи, когда организация обязана использовать печать. Например, печать все еще нужна в налоговых декларациях и доверенностях

Когда можно не ставить печать

Отмена обязательной печати затронула много законов. Теперь в них есть формулировка «(при наличии печати)». То есть, если организация решила работать без печати, то в части документов наличие оттиска стало необязательным.

Вот сводная таблица таких законов и документов.

| Закон | Документ |

| Трудовой кодекс РФ (ст. 230) | Акт о несчастном случае на производстве |

| Арбитражный процессуальный кодекс РФ (ч. 5 ст. 61) | Доверенность от имени организации |

| Гражданский процессуальный кодекс РФ (ч. 3 ст. 53) | Доверенность от имени организации |

| Гражданский кодекс (абз. 9 п. 1 ст. 913) | Двойное складское свидетельство |

| Федеральный закон от 26.12.08 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (ч. 10 ст. 16) | Журнал учёта проверок |

| Федеральный закон от 02.10.07 № 229-ФЗ «Об исполнительном производстве» (ч. 2 ст. 54) | Доверенность, выдаваемая от имени организации другому лицу |

| Федеральный закон от 13.07.15 № 218-ФЗ «О государственной регистрации недвижимости» (ч. 9 ст. 18) | Копии учредительных документов |

| Федеральный закон от 22.11.95 № 171-ФЗ «О государственном регулировании производства и оборото этилового спирта, алкогольной и спиртосодержищей продукции и об ограничении потребления (распития) алкогольной продукции» (подп. 5 п. 1 ст. 10.2) | Копия извещения об уплате авансового платежа акциза с отметкой налогового органа по месту постановки на учет покупателя спирта |

| Федеральный закон от 16.07.98 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (абз. 6 п. 1 ст. 17, п. 2 ст. 25) | Выписки по счету депо Закладные об исполнении обеспеченного ипотекой обязательства |

| Федеральный закон от 22.04.96 № 39-ФЗ «О таможенном регулировании в РФ» (п. 6 ч. 3 ст. 90) | Решения об эмиссии ценных бумаг Сертификаты эмиссионной ценной бумаги Решения о выпуске российских депозитарных расписок |

| Федеральный закон от 21.12.01 № 178-ФЗ «О приватизации государственного и муниципального имущества» (абз. 4 п. 1, абз. 1 п. 2 ст. 16) | Документы, содержащие сведения о доле РФ, субъекта РФ или муниципального образования в уставном капитале юридического лица Документы, представляемые претендентами на покупку имущества |

| Федеральный закон от 27.11.10 № 311-ФЗ «О таможенном регулировании в РФ» (п. 6 ч. 3 ст. 90) | Копия аудиторского заключения о достоверности бухгалтерской отчетности, прилагаемой к заявлению включении в реестр уполномоченных экономических операторов |

| Федеральный закон от 05.04.13 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 51, ст. 88) | Доверенности, прилагаемые к заявкам на участие в открытом конкурсе или закрытом аукционе Заявка на участие в закрытом аукционе |

Когда печать обязательна

Есть документы, которые составляются только по строго установленным формам. В них печать — обязательный элемент. Среди таких документов приходные и расходные кассовые ордера № КО-1 и КО-2, а также бланки строгой отчетности. Список таких документов достаточно большой, поэтому разберем на примерах самые частые ситуации.

| Основание | Печать обязательна |

| Унифицированные формы первичной учетной документации по учету кассовых операций | Квитанция к приходному кассовому ордеру (форма № КО-1) Последняя страница кассовой книги (форма № КО-4) |

| Пункт 5.1 Указания ЦБ РФ № 3210-У о порядке ведения кассовых операций от 11-03-2014 г. | Платежные документы, по которым организация перечисляет денежные средства |

| Пункты 3, 5 и 6 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 | Бланки строгой отчетности |

| Унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККМ, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 | Журнал кассира-операциониста (форма № КМ-4) Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ (форма № КМ-25) |

| Унифицированные формы первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 | Товарная накладная (форма № ТОРГ-12) Товарный журнал работника мелкорозничной торговли (форма № ТОРГ-23) |

| Унифицированные формы первичной учетной документации по учету торговых операций при продаже товаров в кредит и по учету торговых операций в комиссионной торговле, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132 | Справка для покупки товаров в кредит (форма № КР-1) Поручение-обязательство (форма № КР-2) |

| Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утвержденных постановлением Госкомстата России от 11 ноября 1999 г. № 100, унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а | Акт о приемке выполненных работ (форма № КС-2) Справка о стоимости выполненных работ и затрат (форма № КС-3) Общий журнал работ (форма № КС-6) Акт о сдаче в эксплуатацию временного (нетитульного) сооружения (форма № КС-8) Акт о приостановлении строительства (форма № КС-17) Акт о приостановлении проектно-изыскательных работ по неосуществленному строительству (форма № КС-18) |

| Унифицированные формы первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте, утвержденные постановлением Госкомстата России от 28 ноября 1997 г. № 78 | Справка для расчетов за выполненные работы (форма № ЭСМ-7) Товарно-транспортная накладная (форма № 1-Т) Путевые листы всех типов транспортных средств |

| Пункт 5 статьи 185 Гражданского кодекса РФ, унифицированные формы первичной учетной документации, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а | Доверенность (формы № М-2, М-2а) акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35) |

| Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21 января 2003 г. № 7 | Акт о приеме-передаче основных средств (формы № ОС-1, ОС-1а, ОС-16) Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3) Акт о приемке-передаче оборудования в монтаж (форма № ОС-15) Акт о выявленных дефектах оборудования (форма № ОС-16) |

| Унифицированные формы первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 5 января 2004 г. № 1 | Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73) Командировочное удостоверение (форма № Т-10) |

| Пункт 29 правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 | Исправленный счет-фактура |

| Приказы Минфина России об утверждении форм деклараций | Налоговая декларация |

Что делать в спорных моментах

Печать — необязательный элемент для ряда документов. Часто приходится решать правомерности отсутствия оттиска через суды. Посмотрим, что говорят законы.

Договоры. Законодательство не содержит обязательного наличия печати сторон по договору. Например, без печати можно заключать и трудовые договоры.

Первичка. Формы первичных учетных документов организации могут разрабатывать самостоятельно. Оттиск на этих документах также необязателен.

Трудовая книжка. Если печать есть, то ее требуется проставлять на титульном листе при заполнении трудовой книжки и при изменении записей. Обязательную печать отменили 27 ноября 2016 года.

Отчетность. Многие организации сдают отчетность в электронном виде. Печать не нужна — ее заменила электронная подпись. Однако форма 4-ФСС, книга продаж, книга учета доходов и расходов все еще требуют на своих страницах синий оттиск.

Источник: astral.ru