Международные стандарты финансовой отчетности (МСФО, International Financial Reporting Standards, IFRS) в России обязательны для использования только некоторым организациям (о них расскажем в статье). В то же время Минфин активно реализует программу по развитию бухгалтерского учета и отчетности в России на основе МСФО, в том числе, через внедрение положений МСФО в федеральные стандарты бухгалтерского учета (ФСБУ). Так что больше узнать об МСФО будет полезно всем.

Что входит в понятие МСФО

МСФО — это набор нормативных документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности организациями коммерческого сектора экономики. МСФО ориентированы не на менеджмент, а на пользователей финансовой отчетности, так как им необходима качественная отчетность для принятия решений.

МСФО представляют собой совокупность взаимосвязанных документов, которые включают: предисловие к положениям МСФО; концептуальные основы финансовой отчетности; собственно, стандарты; разъяснения к стандартам или интерпретации. Все они образуют единую систему и не могут применяться по отдельности, вместе с тем каждый документ как элемент системы имеет определенное назначение.

Эти различия МСФО И РСБУ помогут ТЕБЕ ЗАРАБАТЫВАТЬ

МСФО разрабатываются Советом по МСФО (ранее — Комитет по МСФО) — независимым органом Фонда международных стандартов финансовой отчётности (МСФО), созданным в 2001 году. Члены СМСФО отвечают за разработку и публикацию МСФО, а также за утверждение их интерпретаций. В процессе разработки публикуются документы для обсуждения, проекты стандартов, по которым принимаются комментарии. Основные члены Совета — высококвалифицированные аудиторы и бухгалтеры из разных стран.

МСФО обеспечивают сопоставимость финансовой отчетности между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей, например, банков, финансовых фондов, инвесторов, владельцев бизнеса из различных юрисдикций.

Единые стандарты отчетности способствуют экономической эффективности, помогают инвесторам определять инвестиционные возможности и риски, тем самым снижая стоимость привлечения инвестиций и улучшая процесс распределения капитала между компаниями, отраслями экономики, и географическими регионами.

Совет по МСФО сообщает, что МСФО обязательны к применению в 145 странах по всему миру для всех или почти всех национальных компаний с публичной отчетностью либо для финансовых институтов, в 12 странах компании имеют право применять МСФО на добровольной основе; МСФО обязательны к применению в 15 странах-членах группы G20.

Источник: sber-solutions.ru

МСФО: что инвестору нужно знать о международных стандартах финотчетности

Международные стандарты финансовой отчетности (МСФО) — это набор единых принципов и правил составления финансовой отчетности компаний. Единообразие стандартов помогает инвестору сопоставить финансовые результаты компаний из разных стран. Если бы таких общих стандартов не существовало, то инвесторам трудно было бы принять решение о покупке акций иностранных компаний на основе фундаментального анализа, что негативно сказалось бы на международном движении капиталов.

Таким образом, МСФО — это своеобразный общий язык для инвесторов со всего мира.

Возникновение и развитие МСФО

С развитием фондовых рынков в разных странах и развитием международного рынка капиталов инвесторы испытывали все большую потребность в общемировой стандартизации финансовой отчетности компаний. Например, инвестору из Лондона, Франкфурта или Нью-Йорка все больше требовалось сравнить результаты деятельности компаний из Европы, Америки или Азии, чтобы понять, куда выгодно вложить свои деньги.

Необходимой для этого стандартизацией систем отчетности разных стран занялся Комитет МСФО (IASC Foundation). Годом рождения организации можно считать 1973 год, когда профессиональные бухгалтерские организации Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и США сформировали Комитет для согласования стандартов учета. Задача такого согласования состояла в облегчении проведения биржевых размещений на биржах разных стран.

Но только 1989 году Комитет опубликовал «Концепцию подготовки и представления финансовой отчетности» — первую международную «концептуальную основу». В 1990 году Комитет МСФО заявил о намерениях обеспечить сопоставимость финансовой отчетности и предложил комплексный набор принципов учета на основе разрозненных стандартов (IAS 31). В 2000 году Комитет был преобразован в постоянно действующий Совет по международным стандартам финансовой отчетности.

Первый стандарт международной финансовой отчетности (IFRS 1) был внедрен в 2003-м. В 2005 году 25 стран Европы, а также Австралия, Гонконг, Новая Зеландия и ЮАР перешли с национальных стандартов бухгалтерского учета на стандарты МСФО. В свою очередь Китай принял национальные стандарты бухгалтерского учета в соответствии с МСФО.

В настоящее время МСФО используют в 167 странах. При этом далеко не везде МСФО обязательны к применению. Например, в США используют Американские общепринятые принципы бухгалтерского учета (US Generally Accepted Accounting Principles или US GAAP). В Канаде публичные компании должны вести отчетность по МСФО, однако только в том случае, если они не ведут учет по US GAAP. В Японии МСФО — один из четырех разрешенных стандартов финансового учета.

С другой стороны, например, Китай хоть и применяет свои национальные стандарты бухгалтерского учета, но с 2005 года поддерживает их в соответствии с МСФО.

Стандарты постоянно модифицируются. С каждой модификацией система отчетности дополняется теми или иными особенностями учета. Например с внедрением МСФО 9 усовершенствовался учет выпуска ценных бумаг, в МСФО 16 изменился учет лизинговых обязательств, а в МСФО 17 изменились принципы учета страхования.

МСФО в России

В 2010 году в России принимается Федеральный закон № 208-ФЗ «О консолидированной финансовой отчетности». Первоначально требование к составлению консолидированной отчетности на принципах МСФО относилось только финансовым компаниям и некоторым государственным унитарным организациям. С 2014 года отчетность по МСФО должны вести и публиковать компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список или в которых акционером выступает государство.

С 2016 года в России внедряется МСФО 16, а 2021 года — МСФО 17.

В настоящее время консолидированную финансовую отчетность по МСФО в России должны вести:

- финансовые организации (банки, страховые компании, негосударственные пенсионные фонды, управляющие компании, клиринговые компании);

- государственные унитарные предприятия, включенные в специальный перечень правительства;

- акционерные общества, акции которых принадлежат государству;

- компании, ценные бумаги которых допущены к организованным торгам путем их включения в котировальный список.

Особенности МСФО

Задача МСФО — дать возможность сравнивать финансовые показатели компаний разных стран. Но в мире множество стран со своими особенностями налоговой политики, и нельзя ожидать, что все системы финансового и бухгалтерского учета могут стать совершенно одинаковыми. Из-за этого МСФО — именно система принципов сопоставимого учета, а не жесткий единый регламент ведения финансовых документов.

В силу этого основа МСФО — приоритет экономического смысла над строгой формальностью при ведении финансового учета.

Как пример и следствие главенства смысла нужно назвать такие важные принципы МСФО, как:

- допущение о непрерывности;

- принцип начисления.

Допущение о непрерывности означает, что при учете исходят из предположения, что компания по умолчанию продолжает вести свою деятельность, как и прежде. Если компания, например, прекращает свою деятельность в каком-либо из сегментов, то это должно быть отдельно отображено в отчетности.

Отображение продолжающейся и прекращенной деятельности в отчетности по МСФО

Принцип начисления означает, что существенные события, которые произошли за отчетный период, должны найти отражение в отчетности, даже если они скажутся на финансовых результатах только в будущем. Примером такого отображения может быть начисление резервов. Согласно МСФО, для начисления резервов не нужно даже юридическое основание, а достаточно иметь любую задолженность или обязательство.

Например, если у компании имеется задолженность в иностранной валюте, то, согласно принципам МСФО, при росте курса этой валюты компания может сформировать резерв под обеспечение обязательств, а формирование резерва отразить как затраты.

Кроме того, отсутствие строгой регламентации, такой как план счетов и состав статей, проявляется в том, что, помимо основных четырех форм отчетов, в отчетности по МСФО должны быть:

- изложение принципов учетной политики;

- примечания.

В изложении принципов учетной политики компания разъясняет, что и на каком основании включено в тот или иной раздел отчетности в соответствующую статью. Например, компания может дать пояснения, по какому валютному курсу включаются в состав выручки экспортные доходы.

Примечания разъясняют и подробно детализируют статьи финансовой отчетности. Так, в примечании будет подробно указано, что, например, входит в состав выручки или в состав финансовых обязательств компании.

Очень часто принципы учетной политики излагаются именно в качестве примечаний.

Основной частью отчетности по МСФО являются следующие четыре формы отчетов:

- 1. Баланс или Отчет о финансовом положении;

- 2. Отчет о совокупном доходе;

- 3. Отчет об изменениях в капитале;

- 4. Отчет о движении денежных средств.

В балансе отражается имущество, обязательства и капитал компании. Имущество отмечается в разделе «Активы» (состоит из двух разделов — «Оборотные активы» и «Внеоборотные активы») и перечисляется в отчете по возрастанию (или по убыванию) ликвидности. Обязательства располагаются по срочности их погашения. Причем расположение обязательств согласуется с расположением статей активов. Если в списке активов на нижних строчках отмечены наиболее ликвидные, то на нижних строчках обязательств будут отмечены самые краткосрочные.

Отчет о совокупном доходе

Он может быть как в виде одного отчета, так и разделен на «Отчет о прибылях и убытках» и «Отчет о прочих доходах». В этом разделе вначале указываются основные доходы и основные расходы компании с указанием промежуточных итогов — валовая прибыль, операционная прибыль. Затем в отчете отображаются прочие доходы и расходы с выведением в качестве итогов чистой прибыли и совокупного дохода.

Отчет об изменениях в капитале

В нем показывается изменение чистой стоимости имущества владельцев компании. В этом отчете отмечается, какую прибыль заработала компания и сколько из нее было выплачено в качестве дивидендов.

Отчет о движении денежных средств

В этом отчете отображаются денежные потоки компании. Отчет имеет три раздела, в которых отмечается движение по счетам денег от основной, инвестиционной и финансовой (кредитной) деятельности.

Источник: quote.ru

МСФО и РСБУ: сравнение российского и международного стандарта отчетности, в чем преимущества МСФО

Для систематизации сведений о финансовом состоянии предприятий используют установленные законодательством нормы и правила. За границей и в России предусмотрены свои системы формирования отчетности в организации. МСФО и РПБУ имеют сходства и отличия, о которых необходимо знать, чтобы не возникло проблем с контролирующими службами.

Ключевые отличия подходов к составлению отчетности по МСФО и РСБУ.

РСБУ и МСФО: сходства и различия

Сильное отличие документации о финансах и бухучете в России и за рубежом состоит в формировании отчетов. Несмотря на работу Министерства финансов по их сближению, разница сохраняется.

Это происходит из-за разных целей:

- для МСФО — предоставление управленческих и бухгалтерских сведений для инвесторов и кредиторов;

- для РСБУ — осуществление надзорными учреждениями контроля за составлением и учетом документов.

Для формирования отчетов используют разные методы и подходы.

Различия систем состоят в следующем:

- определении прибыли в процентах;

- консолидации отчетности;

- принципах отчетов о движении денег;

- рамках отчетного периода;

- снижении цены долгосрочных активов;

- валюте и временной стоимости денежных средств;

- соответствии прибыли и убытков;

- многокомпонентных соглашениях и их содержании;

- преобладании над первичной документацией мнения главбуха в МСФО;

- налоговой базе;

- преимуществе экономической составляющей над юридической формой в иностранной системе.

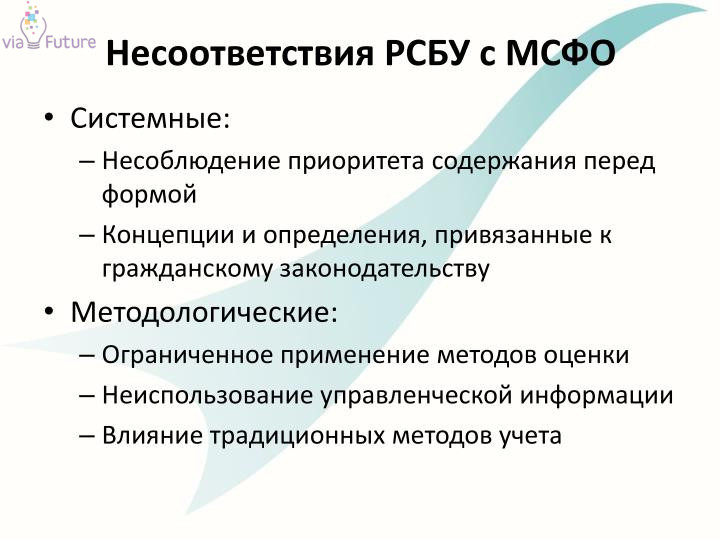

Несоответствия РСБУ с МСФО.

Между учетными системами обнаружились сходства из-за их сближения. Ведение бухучета и формирование документов основано на единых базовых принципах.

Среди них непрерывная деятельность, составление отчетности по методу начисления и последовательное предоставление сведений. Схожи и элементы бухотчетов международных и российских стандартов.

Отчет включает следующие документы:

- сведений о финансовом положении компании, представленная в виде бухгалтерского баланса;

- отчета о прибыли и убытках, а также прочих расходах;

- документа об изменениях в капитале;

- документации о движении денежных средств.

В РСБУ и МСФО денежные потоки представляют в отчетности, разделяя инвестиционную, операционную и финансовую деятельность. В некоторых случаях в российской системе стали использовать временную стоимость денег.

Кроме этого, в России стали применять новый инструмент, позаимствованный из иностранных стандартов. Это дисконтирование, представляющее собой определение стоимости денежного движения с помощью приведения стоимости выплат к выбранному промежутку времени.

Дисконтирование применяют для составления отчетов по предоставленным займам, оценочным обязательствам и долговым ценным бумагам. Проверку обесценения нематериальных активов в РСБУ проводят по правилам, предусмотренным международной системой.

Это лишь малые сходства между стандартами. В связи со сближением 2 систем в будущем может быть больше сходств, чем сейчас.

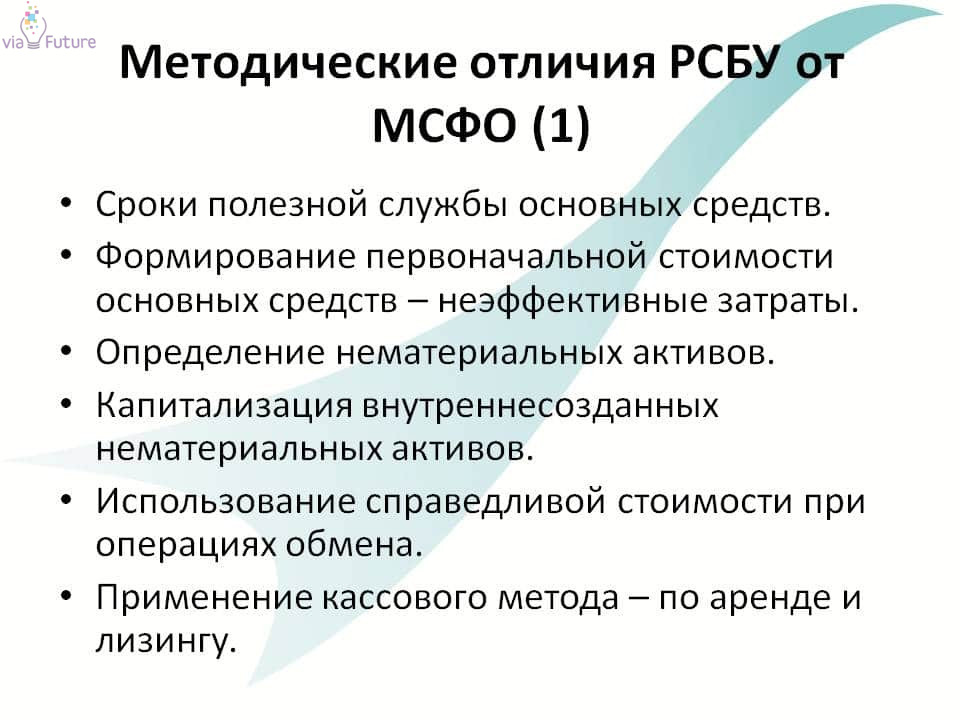

Методические отличия РСБУ от МСФО.

Сравнение международных и российских стандартов

Для сравнения систем необходимо узнать их определение. Российские стандарты бухгалтерского учета (РСБУ) представляют собой положения, нормы и правила формирования отчетов, применяемые всеми российскими организациями.

Стандарты должны учитывать все компании, некоммерческие и бюджетные учреждения. Для последних Минфином разработаны отдельные технологии и инструкции по ведению бухгалтерской документации.

Международные стандарты финансовой отчетности (МСФО) представляют собой концептуальные правила подготовки и составления отчетных документов, применяемых международными компаниями.

Организации, которые используют инвестиции и капиталы, имеют филиалы за рубежом или инвестирует в иностранный бизнес, должны следовать международной системе. МСФО подчиняются предприятия, реализующие акции на иностранных рынках и биржах ценных бумаг.

Характеристики РСБУ и МСФО.

Эти правила распространяются на иностранные компании, акции которых реализуются на биржах Москвы. Министерство финансов одобрило использование международных стандартов для составления бухотчетности в России, но контролирующие органы, к которым относят ФНС и «Росстат», документацию, признанную МСФО, не примут.

Иностранные компании-партнеры также не станут знакомиться с отчетом, предусмотренным российским законодательством.

Стандарты опираются на базы — своды принципов. Одним из них является принцип начисления, когда операцию фиксируют во время ее совершения, а не в момент оплаты. Вторым считается принцип продолжающейся деятельности. В этом случае отчеты формируют на основе предпосылок ликвидации компании или снижения эффективности ее работы.

Отличия между стандартами обозначены в таблице.

| Основные факторы учета | РСБУ | МСФО |

| Валюта | Составление финансовой документации и учет ведут в рублях. Операции, которые совершают в международной валюте, пересчитываются по установленным правилам. | Стандартами допускается формирование отчетов в функциональной валюте, представляющей собой денежную единицу, которой проводят важные расчеты и выражают прибыль. |

| Цели | Отчетность формируют для предоставления контролирующим учреждениям. | Финансовые отчет составляют для анализа текущего состояния компании и решений, принимаемых органом управления. |

| Определение налоговой базы | Каждое обязательство по налогам регламентируется законодательством. В большинстве случаев налоговая база представляет собой разницу между полученной прибылью и произведенными расходами. | Налоговую базу определяет руководитель организации. Показатель зависит от метода погашения цены активов учреждения. |

| Оформление | Все хозяйственные операции компании показывают в документах соответствующим образом, не опираясь на экономическую значимость. | Сначала показывают действия, сильно влияющие на финансовый результат с экономической стороны. Мнение главного бухгалтера в этой ситуации определяет последовательность действий. |

| Консолидированные отчеты | Бюджетная сфера широко использует консолидацию отчетности. Учреждения составляют индивидуальный баланс и направляют его вышестоящему руководителю для интеграции. Формирование отчета происходит отдельно по подразделениям и руководителям. | Предоставление отчетной информации по ряду взаимосвязанных субъектов (например, отчетность по предприятию, куда входят сведения по филиалам, головному офису и другим подразделениям). |

| Доходы и расходы организации, их соответствие | Принцип закреплен законодательством, но его часто нарушают или не исполняют вовсе. | В международной системе это правило соблюдается без каких-либо исключений. |

| Отчетный период | Состоит из одного календарного года, начиная с 1 января и заканчивая 31 декабря включительно. Молодые предприятия, существующие менее 12 месяцев, могут составлять отчеты с 31 декабря. | Для отчетов по международной системе временной промежуток может быть любым из-за отсутствия связи с календарным годом. |

Преимущества МСФО перед РСБУ в рыночных условиях

Сходств между системами мало, а отличительных особенностей много. Отчетность о финансах в России является формальным процессом, который основан на большом количестве правил и инструкций.

Эти нормы не позволяют бухгалтеру быть гибким, оценивая текущее состояние организации. Документы об итоговом финансовом положении и движении денег готовят, минимально сопоставляя друг с другом.

Баланс, характеризующий движение денежных средств, отражается отдельно от них. Этот документ формируют в первую очередь, т. к. бухгалтерия мало изменилась в сравнении с прошлой системой, базирующейся на плановой экономике, государственной монополии.

В МСФО все важные отчетные формы составляют поэтапно, тщательно проверяя все значения. Они взаимосвязаны между собой.

К этим документам относят:

- баланс;

- отчетность о движении денежных средств;

- финансовый результат.

Сначала бухгалтер формирует документы об итоговых показателях, отражая в них прибыль и расходы от каждого вида деятельности учреждения. После этого приступают к составлению отчета о движении финансов.

Документ необходим для распределения выручки на все неденежные статьи. Для составления баланса необходимы 2 этих отчета. С помощью данного способа получают полную и достоверную информацию о финансовом состоянии учреждения.

Эти сведения важны для инвесторов и кредиторов, с которыми организация намерена продолжать сотрудничество.

Источник: viafuture.ru