Сроки и состав представления форм бухгалтерской отчетности за 2017 год

Комплект бухгалтерской отчетности за 2017 год необходимо представить в налоговую инспекцию и органы статистики не позднее 02 апреля 2018 г.* (пп.5 п.1 ст.23 НК РФ, ст.18 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете», далее по тексту — Закон №402-ФЗ).

31.03.2018 г.выпадает на выходной день, а поэтому компании должны представить в ИФНС и органы статистики бухгалтерскую отчетность за 2017 год не позднее 02.04.2018 г.

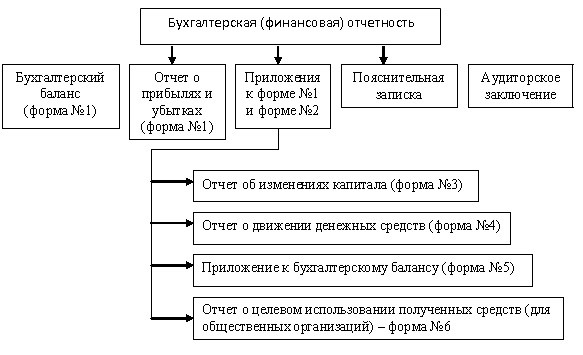

Состав представляемой бухгалтерской отчетности за 2017 г. систематизирован в таблице:

Организации, не относящиеся к субъектам малого предпринимательства

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Отчет о целевом использовании полученных средств

Субъекты малого предпринимательства

Отчет о финансовых результатах

Приказ Минфина РФ 02.07.2010 г. №66н, Информация Минфина РФ «Об особенностях формирования бухгалтерской отчетности некоммерческих организаций» (ПЗ-1/20015)

Баланс в управленческом учете — отчет о богатстве или банкротстве

Отчет о финансовых результатах

Отчет о целевом использовании средств

Бухгалтерская отчетность может быть предоставлена как на бумаге, так и в электронной форме. При этом на бумажной форме подпись главного бухгалтера необязательна (приказ Минфина РФ от 06.04.2015 г. №57н).

На сегодняшний день обязанность по представлению бухгалтерской отчетности в электронном виде не установлена (письма ФНС РФ от 07.12.2015 г. №СД-4-3/21316, Минфина РФ от 11.06.2015 г. №03-02-08/34055).

Куда предоставляется бухгалтерская отчетность?

По общему правилу, компании обязаны не позднее трех месяцев после окончания 2017 г. представлять годовую бухгалтерскую отчетность в налоговую инспекцию по месту своего нахождения (пп.5 п.1 ст. 23 НК РФ).

Годовая бухгалтерская (финансовая) отчетность АО, подлежащая обязательному аудиту, раскрывается путем опубликования ее текста вместе с аудиторским заключением на странице в сети Интернет не позднее трех дней с даты составления аудиторского заключения, но не позднее трех дней с даты истечения установленного законодательством РФ срока представления обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности. Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода (п.10 ст.13, п.2 ст.18 Закона №402-ФЗ, п. 71.3 и п.71.4 Положения №454-П).

Информация о бухгалтерской (финансовой) отчетности АО за 2017 г. должна быть раскрыта не позднее 03.04.2018 г.

Кроме того, компания обязаны представлять обязательный экземпляр годовой бухгалтерской отчетности органу государственной статистики.

А если отчетность подлежит обязательному аудиту, то организация обязана представлять в органы государственной статистики также аудиторское заключение (п.2 ст.18 Закона №402-ФЗ). Аудиторское заключение представляется в статистику вместе с годовой бухгалтерской отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (п.2 ст.18 Закона №402-ФЗ, Приложение к Письму Минфина РФ от 29.01.2014 г. №07-04-18/01).

В налоговые органы аудиторское заключение не представляется (Письма Минфина РФ от 30.01.2013 г. №03-02-07/1/1724, УФНС РФ по г. Москве от 31.03.2014 г. №13-11/030545).

Кроме того, компании обязаны представить бухгалтерскую отчетность по другим адресам, предусмотренным законодательством РФ, учредительными документами организации, решениями соответствующих органов управления организацией (п.44 ПБУ 4/99, Информация Минфина РФ №ПЗ-10/2012).

Сроки и состав представления форм отчетности по налогам и взносам за 2017 год

Состав и сроки представляемой налоговой отчетности за 2017 г. систематизирован в таблице:

РСВ (расчет по страховым взносам)

Не позднее 30.01.2018 г. (как для «бумажной», так и для электронной сдачи отчета) за 2017 г.

В налоговую инспекцию

Не позднее 15.01.2018 г. за декабрь 2017 г.

Форма утверждена Постановлением Правления ПФ РФ от 01.02.2016 г. №83п.

п.2.2 ст.11 Закона №27-ФЗ от 01.04.1996 г.

Не позднее 01.03.2018 г. за 2017 г.

Форма утверждена Постановлением Правления ПФ РФ от 11.01.2017 г. №3п.

п.2 ст.11 Закона №27-ФЗ от 01.04.1996 г.

по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний)

22.01.2018 г. (20.01.2018 — выходной день) – для «бумажного»

не позднее 25.01.2018 г. – для электронного отчета за 4 квартал 2017 г.

Форма и порядок заполнения утверждены приказом ФСС РФ от 07.06.2017 г. №275.

п.1 ст.24 Закона №125-ФЗ от 24.07.1998 г.

В региональное отделение ФСС

02.04.2018 г. за 2017 г.

В налоговую инспекцию

В зависимости от признака:

-если 2 (налог не удерживался и не перечислялся с физических лиц), то не позднее 01.03.2018 г.;

-если 1, то не позднее 02.04.2018 г. за 2017 г.

п.2 ст.230 НК РФ, п.5 ст.226 НК РФ

Декларация по форме 3-НДФЛ

Не позднее 30.04.2018 г. за 2017 г.

Декларация по водному налогу

22.01.2018 г. за 4 квартал 2017 г.

п.1 ст.333.15 НК РФ

Декларация по НДПИ

Не позднее 31.01.2018 г. за декабрь 2017 г.

Декларация по НДС

Не позднее 25.01.2018 г. за 4 квартал 2017 г.

Декларации по НДС сдаются только в электронном виде через операторов связи. Декларации на бумаге в 2017 году считаются несданными (Письмо ФНС РФ от 31.01.2015 г. №ОА-4-17/1350).

Исключение составляют налоговые агенты, не являющиеся плательщиками НДС или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика (абз.2 п.5 ст. 174 НК РФ).

Декларация по транспортному налогу

Не позднее 01.02.2018 г. за 2017 г.

п.3 ст.363.1 НК РФ

Декларация по налогу на имущество

Не позднее 30.03.2018 г. за 2017 г.

Декларация по земельному налогу

Не позднее 01.02.2018 г. за 2017 г.

Декларация по налогу на прибыль

Не позднее 28.03.2018 г. за 2017 г.

Декларация по УСН

Для организаций — не позднее 02.04.2018 г., для ИП – не позднее 03.05.2018 г.

пп.1 и пп.2 п.1 ст.346.23 НК РФ

Декларация по ЕНВД

Не позднее 22.01.2018 г. за 4 квартал 2017 г.

п.3 ст.346.32 НК РФ

Декларация по ЕСХН

Не позднее 02.04.2018 г. за 2017 г.

п.2 ст.346.10 НК РФ

Кроме того, не стоит забывать и о других формах налогового контроля (предоставления сведений о среднесписочной численности работников – не позднее 22.01.2018 г. и пр.).

Источник: rosco.su

Бухгалтерская и налоговая отчетность за 2020 год

О.И. Прохорова

автор статьи, консультант по бухгалтерскому учету и налогообложению Отчетность за 2020 год отличается от предыдущих периодов по многим параметрам. На что обратить внимание при ее составлении по пунктам разобрано и систематизировано в статье.

Бухгалтерская отчетность

Отчетность в электронном виде. С 2020 года ФНС начала формировать государственный информационный ресурс бухгалтерской отчетности (ГИРБО) (Федеральный закон от 28.11.2018 N 444-ФЗ; Постановление Правительства РФ от 25.06.2019 N 811; Информация ФНС России от 29.05.2020). За 2020 год бухгалтерскую отчетность все организации должны сдать в электронном виде. Это правило обязательно и для малых предприятий, которые ранее сдавали ее на бумаге.

- организации бюджетной сферы;

- ЦБ РФ;

- религиозные организации;

- организации, которые представляют бухгалтерскую (финансовую) отчетность в ЦБ РФ;

- организации, у которых в годовой бухотчетности есть сведения, отнесенные к гостайне;

- организации, включенные в перечень резидентов по Закону о валютном регулировании (Приказ Минфина России от 19.04.2019 N 61н, Федеральный закон от 28.11.2018 N 444-ФЗ).

Отчет о финансовых результатах. По итогам 2020 года особого внимания заслуживает порядок заполнения отчета о финансовых результатах (ОФР). В обновленной форме скорректированы строки для указания отложенных налоговых активов (ОНА) и обязательств (ОНО) (Приказ Минфина России от 02.07.2010 N 66н).

Это связано с применением ПБУ 18/02 в новой редакции (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина России от 19.11.2002 N 114н). В частности, в строке 2410 ОФР надо указать расход (доход) по налогу на прибыль. Он включает текущий налог на прибыль и изменения ОНА и ОНО. В строках 2411 и 2412 приводят его расшифровку.

Строка 2411 — текущий налог из строки 180 листа 02 годовой декларации по налогу на прибыль. Строка 2412 — отложенный налог, который равен итоговому изменению ОНА и ОНО.

На бухгалтерскую отчетность организации могут повлиять изменения в ПБУ 13/2000 об учете государственной помощи и ПБУ 16/02 о прекращаемой деятельности.

Субсидии из бюджета в период коронавируса. В 2020 году многие организации получили субсидии из бюджета в качестве мер поддержки в период распространения коронавируса.

Коммерческим организациям не надо заполнять отчет о целевом использовании средств. Его заполняют и включают в состав своей годовой бухотчетности только некоммерческие организации (ч. 2 ст. 14 Закона от 06.12.2011 N 402-ФЗ, Письмо Минфина России от 29.12.2015 N 07-01-06/77013).

В бухучете полученные бюджетные средства (субсидии) отражаются как целевое финансирование, использованные – в составе доходов будущих периодов. В составе прочих доходов эти средства отражаются по мере списания понесенных за счет них расходов.

ПБУ 13/2000 установлен состав показателей бухгалтерского баланса, раскрывающих информацию о полученной государственной помощи (п.п. 20-22 ПБУ 13/2000 «Учет государственной помощи», утв. Приказом Минфина России от 16.10.2000 N 92н). С учетом существенности отдельными статьями в бухгалтерском балансе приводятся:

- неиспользованный остаток предоставленных организации бюджетных средств в составе средств целевого финансирования;

- дебиторская задолженность по бюджетным средствам, принятым к бухгалтерскому учету организации;

- кредиторская задолженность по возврату бюджетных средств, признанная в бухгалтерском учете организации;

- доходы будущих периодов, признанные в связи с полученной организацией государственной помощью на финансирование текущих расходов в составе краткосрочных обязательств (Информационное сообщение Минфина России от 04.02.2019 N ИС-учет-16).

ПБУ 13/2000 предлагает два варианта раскрытия в бухгалтерской отчетности доходов будущих периодов, связанных с полученными бюджетными средствами на финансирование капитальных затрат и текущих расходов. Их применение Минфин разъяснил в Информационном сообщении от 04.02.2019 N ИС-учет-16.

Отчет о финансовых результатах. Если организация на конец отчетного 2020 года имеет на балансе объекты основных средств, которые перестали использоваться и по ним принято решение о продаже, их надо переквалифицировать в долгосрочные активы к продаже и отразить в отчетности в составе оборотных активов (п. 10.1 ПБУ 16/02 «Информация по прекращаемой деятельности», утв. Приказом Минфина России от 02.07.2002 N 66н).

Также к долгосрочным активам к продаже относятся предназначенные для продажи материальные ценности, остающиеся в результате выбытия (в том числе частичного) внеоборотных активов или извлекаемые в процессе их текущего содержания, ремонта, модернизации, реконструкции. Исключением являются случаи, когда такое имущество относится к запасам. Стоимость долгосрочных активов к продаже в бухгалтерском балансе отражается в зависимости от ее существенности (Информационное сообщение Минфина России от 09.07.2019 N ИС-учет-19):

- в разд. II «Оборотные активы» отдельной статьей — если стоимость существенна;

- в составе прочих оборотных активов — при несущественной стоимости.

Дополнительную информацию о показателях баланса и отчета о финансовых результатах необходимо раскрыть в пояснениях и сдать их вместе с отчетностью (п. 3 Приказа Минфина от 02.07.2010 N 66н). Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут не включать в состав бухотчетности приложения (в том числе Пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах) (пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 17 Информации Минфина России N ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»).

Аудиторское заключение. Вместе с годовой бухгалтерской отчетностью за 2020 год надо сдать аудиторское заключение тем, кто подлежит обязательному аудиту. Если к сроку сдачи отчетности заключение не будет готово, его надо сдать в течение 10 рабочих дней со дня, следующего за датой его подписания, но не позднее 31 декабря 2021 года (ст. 18 Закона от 06.12.2011 N 402-ФЗ).

С 1 января 2021 года изменены критерии для проведения аудита в обязательном порядке (Федеральный закон от 29.12.2020 N 476-ФЗ).

В частности, с 2021 года обязательный аудит должны проводить организации, которые получили доходы за год, предшествующий отчетному году, в сумме более 800 млн руб. либо имеют активы баланса по состоянию на конец года, предшествующего отчетному, на сумму более 400 млн руб. Однако, если компания заключила договор на проведение аудита по старым правилам, то аудиторскую проверку надо завершить и применять новые критерии только с отчетности за 2021 год (п. 2 ст. 2 Федерального закона от 29.12.2020 N 476-ФЗ).

Отчет в статистику

Бухгалтерскую отчетность не надо сдавать в органы статистики.

По итогам 2020 года организациям и предпринимателям нужно будет отчитываться по обновленным формам статистического наблюдения (Приказ Росстата от 24.07.2020 N 411). В частности, начиная с отчетности за 2020 год поменялась форма N 1-предприятие, и Росстат скорректировал указания по ее заполнению (Приказ Росстата от 31.12.2020 N 873).

До 1 апреля 2021 года все организации, которые являются малыми предприятиями, в том числе микропредприятия, обязаны сдать единовременную форму статотчетности N МП-сп (приказ Росстата от 17.08.2020 № 469). Предприниматели должны предоставить форму 1-предприниматель также не позднее 31 марта 2021 года.

Отчеты в органы статистики сдают даже те фирмы и ИП, которые в 2020 году не вели деятельность. Если не сдать отчетность в статистику, может быть наложен штраф:

- на организацию — от 20 тыс. до 70 тыс. руб.,

- на должностных лиц и ИП — от 10 тыс. до 20 тыс. руб.

Налоговая отчетность

Налогоплательщики могут подать единую упрощенную декларацию (ЕУД), если в 2020 году не было движения наличных и (или) безналичных денежных средств, отсутствовали доходы, расходы, начисления по зарплате и налогам (Письмо Минфина от 28.06.2018 N 03-11-11/44580).

ЕУД заменяет две нулевые декларации — по налогу на прибыль и НДС. Срок сдачи ЕУД за 2020 г. – 20 января 2021 года.

Отчетность по НДС

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

- безвозмездная передача недвижимого имущества в казну РФ,

- безвозмездная передача имущества, предназначенного для лечения COVID-19,

- реализация услуг по обращению с твердыми коммунальными отходами,

- передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

- реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки. Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина России от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК РФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала начисления амортизации по этим объектам. В Приложении за 4 квартал 2020 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК РФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2020 г. – 25 января 2021 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2020 г. — не позднее 20 января 2021 г.

Отчетность по налогу на прибыль

Отдельные подразделы, листы и приложения нужно включать в годовую декларацию только в том случае, если есть сведения, которые должны в них отражаться (п. 1.1 Порядка заполнения декларации по налогу на прибыль).

Изменения в отчетности по налогу на прибыль актуальны, в частности, для организаций, выплачивающих дивиденды физлицам.

В годовую декларацию не включается подраздел 1.2 разд. 1 (п. п. 1.1, 4.8 Порядка заполнения декларации по налогу на прибыль). За отчетные периоды этот раздел заполняют налогоплательщики, которые уплачивают ежемесячные и квартальные авансовые платежи.

В отношении авансовых платежей по налогу на прибыль следует учесть особенности 2020 года. Федеральным законом от 22.04.2020 N 121-ФЗ были внесены изменения в порядок уплаты авансовых платежей в 2020 году. Лимит доходов, при котором можно было уплачивать только квартальные авансы по налогу на прибыль, повысили с 15 млн руб. до 25 млн руб. (п. 2 ст. 2 Федерального закона от 22.04.2020 N 121-ФЗ).

С 1 января 2021 года лимит для уплаты только квартальный авансовых платежей по налогу на прибыль снова составляет 15 млн руб. в среднем за квартал. Следовательно, при превышении в 2021 году этого лимита нужно дополнительно рассчитывать и уплачивать ежемесячные авансы внутри квартала. Уведомлять налоговую об этом не требуется (Письмо Минфина России от 06.03.2020 N 03-03-07/16839).

Порядок уплаты авансовых платежей может измениться у организаций IT-сферы. Это связано с возможностью для некоторых компаний применять с 1 января 2021 года пониженную ставку налога на прибыль (3% в федеральный бюджет и 0% в региональный). Минфин разъяснил, что в НК РФ не предусмотрены особенности расчета такими налогоплательщиками авансовых платежей по налогу на прибыль. Размер платежа в I квартале 2021 года равен размеру ежемесячного платежа IV квартала предыдущего года. В 2020 году при расчете авансовых платежей пониженная ставка не использовалась и сумма к уплате за январь-март 2021 года может быть больше, чем начисленная по итогам I квартала 2021 г. Возникшую переплату в дальнейшем следует зачесть или вернуть (Письмо Минфина России от 17.11.2020 N 03-03-06/1/99926).

Отчетность по налогу на имущество

В 2020 году налогом на имущество облагались только объекты недвижимости. Но в декларацию за 2020 год надо включить сведения о среднегодовой стоимости объектов движимого имущества, учтенных на балансе организации в качестве основных средств по правилам бухгалтерского учета (абз. 4 п. 1 ст. 386 НК РФ, Федеральный закон от 23.11.2020 N 374-ФЗ). Для этих сведений в обновленной декларации предусмотрен раздел 4.

Налогоплательщики, владеющие только движимым имуществом, представлять налоговую отчетность по налогу на имущество не должны (п. 20 ст. 1 Федерального закона от 15.04.2019 N 63-ФЗ), т.к. декларацию по налогу на имущество организаций должны сдавать только плательщики данного налога (ст. 386 НК РФ).

Кроме того, налоговые декларации должны предоставить налогоплательщики, у которых объекты недвижимости, подлежащие налогообложению по среднегодовой стоимости, полностью самортизированы (п. 1 ст. 374 НК РФ, Письмо ФНС России от 08.02.2010 N 3-3-05/128). Сумма налога на имущество к уплате будет равна нулю, сведения о стоимости движимого имущества будут включены в декларацию.

Среднегодовую стоимость движимого имущества, относящегося к основным средствам, надо указать по каждому региону, в том числе по обособленным подразделениям, имеющим отдельный баланс. На будущее законодатель прорабатывает возможность снова сделать движимое имущество объектом обложения, но при этом уменьшить ставки налога на имущество.

Отчетность по транспортному и земельному налогу

Образовательное мероприятие

Вы можете посетить семинары автора статьи, чтобы получить ответ на свои вопросы.

О.И. Прохорова — налоговый консультант, аттестованный главный бухгалтер. Более 25 лет практики в сфере бухгалтерского учета и налогообложения. Разработчик курсов и учебных материалов

Бухгалтерская и налоговая отчетность за 2020 год

Сдать годовую отчетность за 2020 год без ошибок помогут материалы в системе КонсультантПлюс. Проверьте себя прямо сейчас.

О.И. Прохорова

автор статьи, консультант по бухгалтерскому учету и налогообложению

Источник: www.ascon-spb.ru

Годовая бухгалтерская отчетность 2020 — состав и сроки сдачи

Все организации, независимо от формы собственности и применяемого режима налогообложения, обязаны вести бухучет, и отчитываться перед контролирующими органами. С этой целью составляется годовая бухгалтерская отчетность. Из статьи вы узнаете, что нужно подготовить и когда сдать.

Что включается в состав отчета

В Законе № 402–ФЗ от 06.12.2011 г. (редакция от 26.07.2019) обозначены формы, которые составляют по итогам года:

- Бухгалтерский баланс — форма №1. Раскрывает информацию об активах и обязательствах организации, источниках и движении денег.

- Отчет о финансовых результатах по форме № 2 для предоставления сведений о доходах и затратах предприятия, о полученной чистой прибыли или понесенных убытках. Приложения, указанные в пункте 2, 4 Приказа Минфина № 66н).

- Отчет об изменениях капитала (это форма №3).

- Отчет о движении денежных средств (форма №4).

- Пояснительная записка.

Обратите внимание. Если в компании проводится аудит в обязательном порядке, то баланс и форма 2 заполняются только после аудиторского заключения, которое прикладывают к документам.

Для малого бизнеса установлено:

- Упрощенный Бухгалтерский баланс (форма №1).

- Упрощенный отчет о финдеятельности (форма №2).

Отчетность теперь подается в электронном виде, при этом для субъектов малого предпринимательства есть переходный период и они могут сдать в том числе бумажный вариант.

Пояснительная записка к годовой бухгалтерской отчетности

Документ не имеет утвержденного образца и составляется в произвольной форме, с учетом общих требований:

- отсутствие ошибок, помарок и исправлений;

- данные в записке должны полностью совпадать с показателями в форме № 1 и № 2.

В документе предлагают расшифровку сведений по строкам баланса и финотчета, описывают изменения на предприятии. Это позволяет получить полную картину финансово–хозяйственной деятельности.

- информацию о компании: адрес, коды по ОКВЭД–2, среднесписочную численность сотрудников;

- вид учетной политики, применяемой в организации;

- анализ финансовых показателей;

- пояснения к формам № 1 и 2;

- методы учета оценки товаров, запасов и готовой продукции, незавершенного производства;

- метод амортизации основных средств;

- изменения в учетной политике (если они были в отчетном году) с обоснованием причин;

- оценку изменения финансового результата вследствие изменения способа бухучета.

Если в следующем периоде запланированы мероприятия, влияющие на беспрерывное ведение деятельности, об этом также указывают в записке.

Далее идет табличная часть, в которой расшифровывают строки форм № 1 и 2, и приводят экономический анализ показателей.

Согласно п. 14 ПБУ 11/2008 (с изменениями и дополнениями от 6 апреля 2015 г.) особое внимание нужно уделить сведениям об аффилированных лицах. В этом разделе раскрывают информацию об учредителях и о связанных с ними лицах. Например, если среди основателей есть юрлицо в виде АО, то указывают всех акционеров, сходящих в состав.

Пояснительная записка является обязательной частью годовой отчетности для всех предприятий, кроме субъектов, имеющих право подавать формы в упрощенном варианте.

Куда и когда представляется

С 2020 года обязательная подача отчета Росстат будет отменена (Федеральный закон № 444-ФЗ). Этот же закон с 1 января 2020 года диктует новый порядок предоставления отчета. Поправки в статью 18 № 402-ФЗ устанавливают: экземпляр годовой бухгалтерской отчетности предоставляется только в налоговую и по месту нахождения, а не регистрации экономического субъекта.

Состав бухгалтерской отчетности в 2020 году указан в статье 14 закона «О бухгалтерском учете» № 402-ФЗ. Документацию предоставляют не позднее трех месяцев после завершения отчетного периода.

| Срок сдачи годовой бухгалтерской отчетности в 2020 — это 31 марта. |

Организации, подлежащие обязательному аудиту, подают также заключение вместе с годовыми бланками. Если документа нет на руках, то его сдают в течение 10 рабочих дней после даты оформления заключения, но не позднее 31 декабря текущего года.

Пренебрежение сроками подачи документов в контролирующие органы грозит штрафными санкциями.

Подробные разъяснения изложены в письме Росстатистики № 13–13–2/28–СМИ от 16.02.2016 г.

Промежуточные отчеты

На основании ч. 5 ст. 13 закона № 402–ФЗ по требованию руководства или контролирующих органов должна быть представлена промежуточная бухгалтерская отчетность. Правила ее ведения утверждаются руководителем организации:

- за какой период составлять;

- что включает в себя промежуточная бухгалтерская отчетность (в большинстве случаев — это баланс и бланк о финансовых результатах);

- конечные даты, когда документы должны быть готовы.

Квартальная бухгалтерская отчетность представляется собственникам или другим пользователям, в контролирующие органы ее сдавать не нужно.

Заключение

Годовая бухгалтерская отчетность составляется в обязательном порядке и предназначена для внутренних пользователей и контролирующих органов. Особое внимание уделяйте написанию пояснительной записки к формам № 1 и № 2. По требованию руководства формируют промежуточную отчетность для анализа текущего положения дел. Также, периодическое заполнение форм сводит к минимуму риск допущения ошибок в обязательном отчете.

- 2000-2003г. Севастопольский Национальный Технический Университет. Кафедра – Учет и аудит (дневное отделение)

- 2008-2009г. ЕШКО курс «Международные стандарты бухучета» 2014г. Курский государственный университет. Факультет. Кафедра- Учет и Аудит (заочное отделение)

- 2006-2011 г. ИП Михайлов О.Ю. (г. Южноукраинск), специалист по учету. Выписка счетов, расходных накладных, налоговых накладных. Ведение отчетности по торговой деятельности. Работа с таможенными документами. Так же работа с ежедневными документами такими как: банковские выписки, платежки, доверенности и прочее.

- 2012-2018 г. бухгалтер — ИП Межуева С.В.

Источник: ktovdele.ru