Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании.

Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени.

Бухгалтерский баланс – это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени.

Кому нужен бухгалтерский баланс?

Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации.

В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц).

Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива.

Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании.

Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией.

По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем

Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить.

Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив.

Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Что представляет собой акт выполненных работ и оказанных услуг?

Как составить докладную записку о нарушении дисциплины сотрудником?

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

Как составлять бухгалтерский баланс?

Суть формирования бухгалтерского баланса заключается в заполнении всех строк утвержденной формы №1, состав которой предприятие имеет право корректировать в соответствии с особенностями ведения хозяйственной деятельности и используемым имуществом.

Как Актив, так и Пассив баланса состоят из последовательности строк, в каждой из которых записывается определенный показатель финансового состояния организации.

Каждая строка имеет название показателя и фиксированный порядковый номер, который отражает положение показателя в иерархической структуре таблицы.

Так, например, в разделе «Внеоборотные активы» в Активе Баланса первая строка соответствует номеру 110 (при увеличении управлением предприятия количества строк в форме №1, номер может иметь большую разрядность) и называется «Нематериальные активы».

Значение этой строки, как правило, получается путем сложения показателей строк с номерами от 111 до 119, если такие существуют.

После того как все строки в таблице Актива заполнены для получения итогового значения необходимо сложить результаты двух первых разделов бухгалтерского баланса, которые получились путем суммирования других строк в иерархической последовательности.

Товарная накладная – образец заполнения.

Как составить пояснительную записку к балансу?

Тот же принцип работает и в таблице Пассива.

Первый раздел этой таблицы «Капитал и резервы» имеет порядковый номер 310, так как является третьим основным разделом всего бухгалтерского баланса и образуется путем сложения строк, которые находятся в его подгруппе иерархии, то есть строк с номерами от 311 до 319.

Заполнение бухгалтерского баланса можно осуществлять, начиная с любой таблицы (Пассива или Актива)

Главным условием правильного составления таблицы бухгалтерского баланса является точное соответствие значения каждой строки и вписываемого в нее показателя, а также наличие денежных значений во всех, установленных предприятием строках.

Бывают исключения, когда сумма по какому-либо показателю может быть нулевая, в этом случае необходимо предоставить объяснения по этой статье в бухгалтерском отчете.

Как правило, все показатели отображаются цифрами, которые означают тысячи рублей, например, если стоимость недвижимости организации составляет 10 000 000 руб., то в активе баланса в соответствующей строчке необходимо писать 10 000.

Конечно, если компания имеет более крупные масштабы, и обороты их денежных средств в основном исчисляются миллионами, то можно ставить числа, убирая шесть последних знаков, а в названии столбца показателей указывать числовую единицу миллион рублей.

Итоговые числа баланса Актива и Пассива должны совпасть, так как, по сути, в Активе отражается все, что есть у организации, а в балансе Пассива дается описание, откуда был получен весь перечисленный Актив.

Для более подробного описания составления бухгалтерского баланса, рассмотрим принцип заполнения каждой строки таблиц Пассива и Актива.

Как заполнять статьи таблицы Актива?

Каждая статья Актива баланса заполняется в соответствии со следующими данными.

Основные средства.

В этой строке указывается суммарная первоначальная стоимость имущества предприятия (основных средств), с вычетом суммарного размера амортизации в процессе эксплуатации каждого вида имущества соответственно.

Нематериальные активы.

В этой строке записывается значение остаточной стоимости всех нематериальных активов, которые принадлежат организации. То есть сумма затрат на приобретение и развитие за минусом амортизации.

Капитальные вложения.

Учитывается сумма, потраченная на строительство, или указывается стоимость заказа, которую уже выплатили.

Оборудование.

Указывается цена, действующая в момент приобретения.

Финансовые вложения.

В этой строке пишутся суммарные затраты инвестора на расчетный период.

Материальные ценности.

В этой строке указывается совокупность фактической себестоимости топлива, тары, запасных частей, материалов и прочих материальных ресурсов.

Незавершенное производство.

Значение в этой строке является суммой расходов на сырье, материалы, полуфабрикаты и прочее. Также можно использовать нормативную себестоимость.

Расчет себестоимости готовой продукции: правила и формулы.

Как сделать анализ оборачиваемости дебиторской задолженности?

Определение и примеры нахождения точки безубыточности: https://buhguru.com/buhgalteria/tochka-bezubytochnosti-formula-raschet.html

Издержки обращения.

В этой строке суммируются все издержки продукции, которая еще не была реализована (строка характерна для торговых площадей и организаций общественного питания).

Расходы будущих периодов.

В этой строке записывается сумма всех затрат, которые уже были совершены, но по плану должны относиться к последующим периодам.

Готовая продукция.

Рассчитывается сумма всей готовой продукции по ее себестоимости.

Товары.

Учитывается сумма всех приобретенных товаров по стоимости приобретения.

Оказанные услуги, товары отгруженные, сданные работы. Значение рассчитывается по установленной себестоимости.

Дебиторская задолженность.

Учитывается сумма, которая предварительно была согласована с дебиторами;

Остатки средств по валютным счетам и прочие денежные средства, дебиторская и кредиторская задолженность и ценные бумаги на иностранной валюте.

Учитывается значение, которое было получено путем перевода суммы в иностранной валюте на русские рубли по курсу Центрального банка Российской Федерации, который имел силу на последний день отчетного периода.

Как заполнять строки таблицы Пассива?

Уставный капитал.

Записывается сумма уставного капитала, которая зафиксирована в учредительных документах.

Резервный капитал.

В этой статье указывается сумма, которая осталась от изначального капитала.

Резервы на покрытие предстоящих расходов и платежей.

В статье суммируются значения неиспользованных резервов в течение года и резервов, переходящих на следующий год (указывается в годовом бухгалтерском балансе)

Доходы будущих периодов.

Сумма денежных средств, которая была получена в отчетном периоде, но по плану принадлежит последующим периодам.

Прибыль.

Учитывается прибыль, полученная в результате основной хозяйственной деятельности организации за отчетный период, за минусом уже потраченной от этой прибыли суммы в отчетном периоде.

Кредиторская задолженность.

Учитывается сумма имеющихся задолженностей кредиторам организации.

Форма бланка баланса находится в большинстве бухгалтерских программ, можно его скачать и бесплатно из интернета.

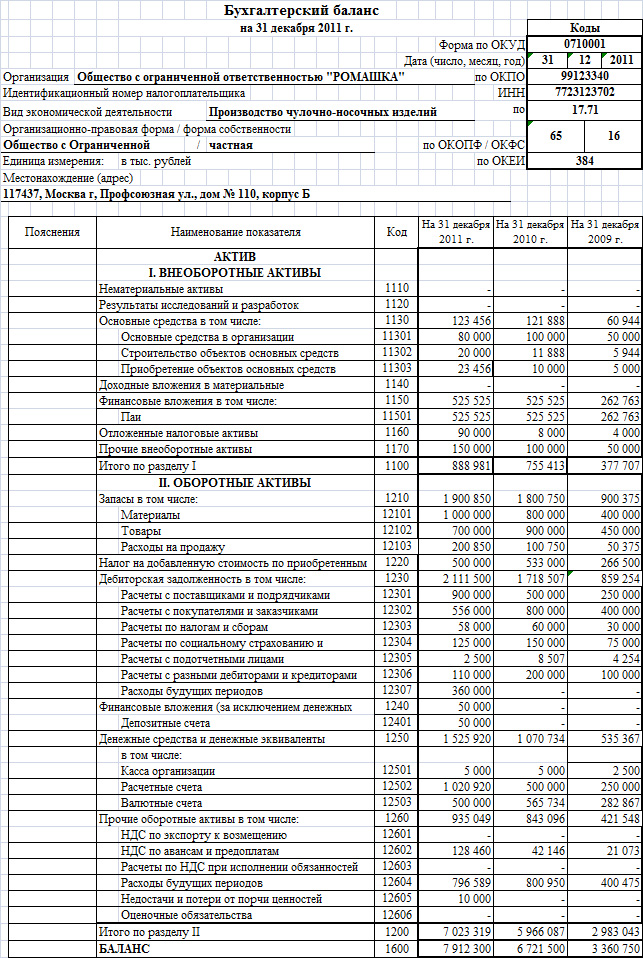

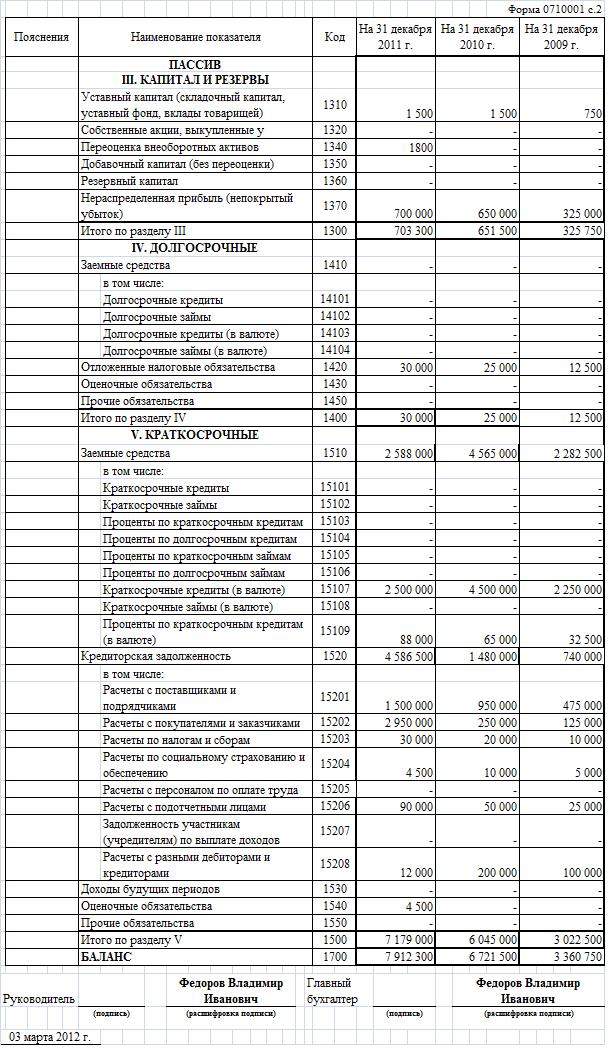

Ниже приведен образец заполненного бухгалтерского баланса.

Источник: buhguru.com

Макрос

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

Унифицированный бланк

![]()

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

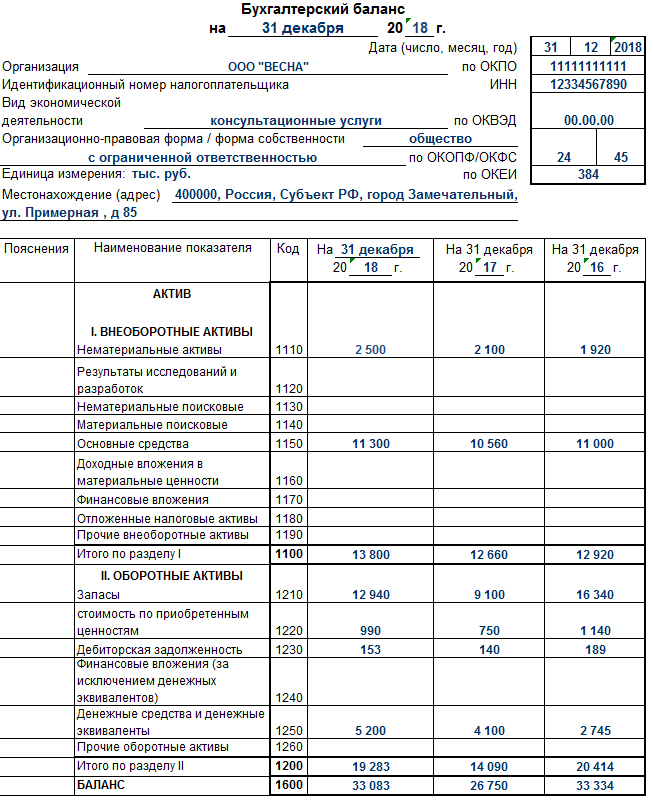

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично. Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

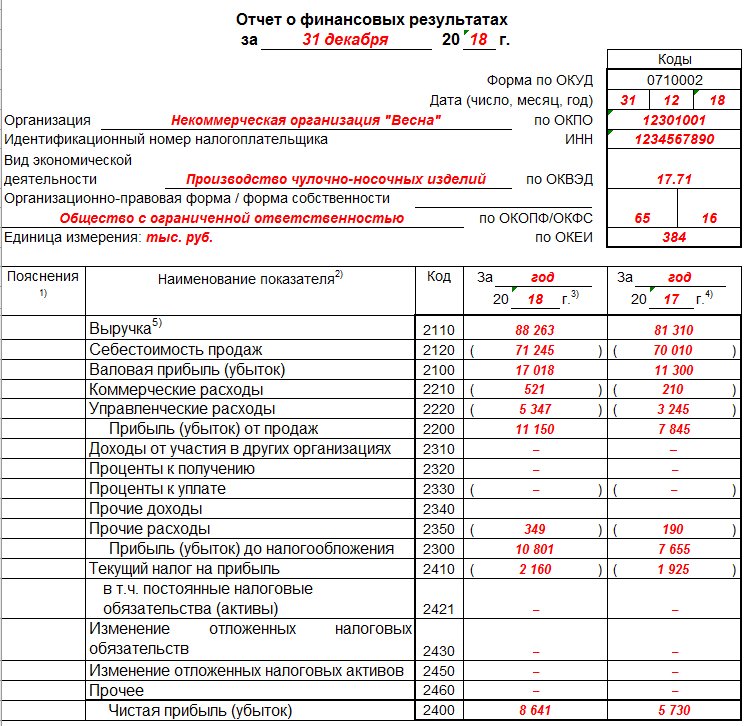

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

![]()

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Заполненный финотчет

ВАЖНО! Ф. № 2 налоговики сверяют с налоговой декларацией по налогу на прибыль. Если данные не совпадают, что инспекторы могут запросить пояснения либо сразу инициировать выездную проверку.

Взаимоувязка показателей бухгалтерской отчетности

Во всех видах бухгалтерской отчетности существует целый ряд показателей, которые в итоге должны друг другу соответствовать. Что значит соответствовать? Это означает, что они должны быть равными друг другу или произошла взаимоувязка показателей бухгалтерской отчетности. Такие соотношения показателей не регламентируются какими-либо законодательными документами, разработаны они исключительно в бухгалтерской практике. В статье расскажем, что такое взаимоувязка показателей бухгалтерской отчетности, рассмотрим таблицу показателей.

Контроль показателей отчетности посредством взаимоувязки является огромным плюсом для бухгалтера организации, так как позволяет удостовериться в правильности составлении всех отчетов, а также быстро возможные ошибки устранять ошибки. Как именно проверять показатели каждая компания определяет самостоятельно.

Однако, нужно учесть, что даже если в компаниях используются собственные либо доработанные бланки отчетов, взаимоувязка в любом случае соблюдаться должна, а принципы построения отчетных должны быть одинаковыми. Показатели бухбаланса и отчета о прибылях и убытках подробно раскрываются в отчете об изменениях капитала, отчете о движении денежных средств, приложении к балансу и пояснительной записке.

Рассмотрим бухгалтерскую отчетность, которая используется для взаимоувязки: (нажмите для раскрытия)

- бухгалтерский баланс (форма N1);

- отчет о прибылях и убытках (форма N2);

- отчет об изменениях капитала (форм N3);

- отчет о движении денежных средств (форма N4);

- приложения к балансу (форма N5);

- пояснительные записки.

А такой показатель, как прибыль (убыток) связан с налогом на прибыль организаций. Поэтому нужно отражать и налоговые обязательства и налоговые активы и налог на прибыль в отчете о прибылях и убытках. В пояснениях при этом разъясняется все составляющие, дающие сумму текущего налога на прибыль.

Таблица взаимоувязок показателей

Контроль показателей всех форм бухгалтерского отчета не только завершающая стадия составления отчетов. Контроль необходим и для получения дополнительной информации, необходимой для анализа. Рассмотрим основные соотношения показателей бухгалтерской отчетности на 2017 год.

Бухгалтерский баланс и отчет о движении денежных средств:

Бухгалтерский баланс и отчет об изменениях капитала:

Отчет о финансовых результатах и Отчет об изменениях капитала:

- где, стр.2400 – чистая прибыль(убытки).

- стр.3311 – увеличение чистой прибыли(пред.год).

- стр.3321 – уменьшение капитала за счет убытка(пред.год).

- стр.3211 – увеличение чистой прибыли(пред.год).

- стр.3221 – уменьшение капитала за счет убытка(отч.год).

Бухгалтерский баланс и отчет о финансовых результатах:

Как использовать взаимоувязку в учете

Отчетные формы, как финансовые так и бухгалтерские помимо информативной взаимосвязи имеют и логическую взаимосвязь. Эта взаимосвязь видна, когда разбираются в итогах бухбаланса, ведь для самых важных итоговых значений детальную расшифровку можно увидеть в иных формах. При расшифровке итогов подетально, проверяется арифметическая сторона заполнения отчетов, а также четко просматриваются какие-либо изменения.

Баланс показателей – это главный принцип не только бухгалтерского учета, но и бухгалтерской отчетности.

Для небольших компаний и для крупных холдингов показатели бухгалтерской отчетности являются стимулятором для движения вперед. Оценить состояние, в котором фирма находится в настоящее время можно именно с помощью бухотчетов. При этом, следует понимать, что каждая форма отчетности «по-своему» может охарактеризовать ситуацию. Применяя взаимоувязки на практике, можно более углубленно изучить бухотчетность и сделать нужные выводы.

Например, статья «Уставный капитал» встречается и «Бухгалтерском балансе» и в «Отчете об изменениях капитала», а остатки денежных средств и в «Балансе» и в «Отчете о движении денежных средств». Их соотношение означает, что некоторые показатели имеют между собой связь по средством арифметического расчета. Так, остаточная стоимость немат.активов и ОС, которые приведены в балансе в виде суммы, имеют увязку с показателями их начальной стоимости амортизации, но уже в приложенении к бух.балансу.

Специалист, который знает все контрольные соотношения отчетов может детально разбираться и в структуре отчетов, а также проверить взаимоувязку простым арифметическим способом.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

Разделы актива баланса

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

Таблица 1. Актив бухгалтерского баланса (сокращенный)

Источник: macros-ht.ru

Бухгалтерский баланс малого предприятия. Форма №1

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

С 2012 года организации малого бизнеса составляют бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2) по упрощённой форме:

— в баланс и отчёт включают показатели только по группам статей без детализации показателей;

— в приложениях к балансу и отчёту приводят только самую необходимую информацию, без знания которой невозможно оценить финансовое положение предприятия или результаты её финансовой деятельности.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить бухгалтерский баланс для малого предприятия

В новой форме бухгалтерского баланса оставлено всего 5 строк для статей актива и 6 строк – для пассива.

Активы:

— материальные внеоборотные активы (включая основные средства, незавершённые капитальные вложения в основные средства);

— нематериальные, финансовые и другие внеоборотные активы (включая результаты исследований и разработок, незавершённые вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы);

— запасы;

— денежные средства и денежные эквиваленты;

— финансовые и другие оборотные активы (включая дебиторскую задолженность).

Пассивы:

— капитал и резервы,

— долгосрочные заемные средства,

— капитал и резервы,

— долгосрочные заемные средства,

— другие долгосрочные обязательства,

— краткосрочные заемные средства,

— кредиторская задолженность,

— другие краткосрочные обязательства.

Возможность сдавать отчетность по упрощённой форме в качестве субъектов малого предпринимательства есть у организаций, отвечающих следующим условиям:

— средняя численность работников за предшествующий календарный год не превышает 100 работников включительно, в том числе по микропредприятиям — до 15 сотрудников;

— выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не превышает значения, установленные Правительством РФ. С 2008 года для малого предприятия верхняя планка составляет 400 млн. рублей, для микропредприятия — 60 млн. рублей;

— доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций, благотворительных и иных фондов в уставном капитале не превышает 25 процентов (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов);

— доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 процентов (данное ограничение не распространяется на хозяйственные общества, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам) таких хозяйственных обществ).

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

Для новостей малого бизнеса мы запустили специальный канал в Telegram

и группы во Вконтакте. Присоединяйтесь! Даже Твиттер есть.

Источник: class365.ru