Бухгалтерский баланс – способ экономической группировки имущества по составу и размещению и источникам его формирования на определенную отчетную дату.

Бухгалтерский баланс представляет собой таблицу, состоящую из двух частей. Левая часть баланса называется АКТИВ, и в активе отражается имущество организации и дебиторская задолженность. Правая часть баланса называется ПАССИВ, и в пассиве отражаются источники формирования имущества организации и кредиторская задолженность.

Внутри актива и пассива баланса расположены разделы. Внутри актива баланса – два раздела: I раздел «Внеоборотные активы» и II раздел «Оборотные активы, внутри пассива баланса – три раздела: III раздел «Капитал и резервы», IV раздел «Долгосрочные обязательства» и V раздел «Краткосрочные обязательства» (Рис. 9). Внутри разделов и актива, и пассива баланса расположены статьи.

Каждая статья баланса соответствует определенному виду имущества и определенному источнику формирования имущества. Некоторые однородные виды имущества и источников их формирования объединены в одну статью.

Основное уравнение баланса:

Активы = Капитал + Обязательства

Баланс

| АКТИВ | ПАССИВ |

| Внеоборотные активы — Нематериальные активы — Результаты исследований и разработок — Основные средства — Доходные вложения в материальные ценности — Финансовые вложения — Прочие внеоборотные активы | Капитал и резервы — Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) — Переоценка внеоборотных активов — Добавочный капитал — Резервный капитал — Нераспределенная прибыль (непокрытый убыток) |

| Оборотные активы — Запасы — Налог на добавленную стоимость по приобретенным ценностям — Дебиторская задолженность — Финансовые вложения — Денежные средства — Прочие оборотные активы | Долгосрочные обязательства — Заемные средства — Резервы под условные обязательства — Прочие обязательства |

| Краткосрочные обязательства — Заемные средства — Кредиторская задолженность — Доходы будущих периодов — Резервы предстоящих расходов — Прочие обязательства |

Схема 9. Структура бухгалтерского баланса

Характерной чертой баланса является равенство итогов актива и пассива баланса. Итог баланса называется валютойбаланса. Равенство итогов актива и пассива баланса объясняется тем, что у каждого вида имущества имеется свой источник формирования, а технически это равенство достигается способом двойной записи.

Каждая часть баланса (актив и пассив) построена в виде таблицы, которая имеет следующую форму (Рис.10):

| Актив | Пояснения | Наименование показателя | На ____ 20___ г. | На 31 декабря 20__ г. | На 31 декабря 20__ г. | Пассив | Пояснения | Наименование показателя | На ______ 20___ г. | На 31 декабря 20__ г. | На 31 декабря 20__ г. |

Рис. 10. Форма баланса

Для общих сопоставлений хозяйственных средств по составу и источникам формирования в балансе предусмотрены три графы: «На отчетную дату отчетного периода», «За предыдущий период» и «За год, предшествующий предыдущему».

В процессе хозяйственной деятельности ежедневно в организации совершаются хозяйственные операции. Происходящие операции оказывают влияние на структуру баланса, т.е. происходят непрерывные изменения в средствах и источниках их образования, а также в обязательствах организации. Это находит отражение в изменении показателей статей баланса.

Существуют четыре типа изменений внутри баланса под влиянием хозяйственных операций.

I тип операций — изменения внутри актива баланса: одна статья в активе баланса увеличивается, другая статья в активе баланса уменьшается на одну и ту же сумму, т.е. видоизменяется состав хозяйственных средств, их размещение, при этом валюта баланса не изменяется:

| А + А – |

| ВБ не изменяется |

Пример.Израсходованы материалы на изготовление продукции в основное производство. Статья «Затраты в незавершенном производстве» увеличивается, статья «Материалы» уменьшается на одну и ту же сумму, валюта баланса не изменяется.

II тип операций — изменения внутри пассива баланса: одна статья в пассиве баланса увеличивается, другая статья в пассиве баланса уменьшается на одну и ту же сумму, т.е. видоизменяются источники хозяйственных средств, при этом валюта баланса не изменяется.

| П + П – |

| ВБ не изменяется |

Пример.Образован резервный капитал за счет прибыли. Статья «Резервный капитал» увеличивается, статья «Нераспределенная прибыль» уменьшается на одну и ту же сумму, валюта баланса не изменяется.

Таким образом, хозяйственные операции I и II типов не изменяют валюту баланса, изменения происходят либо внутри актива, либо внутри пассива баланса.

III тип операций – изменения и актива, и пассива баланса в сторону увеличения имущества и источников его формирования на одну и ту же сумму, при этом валюта баланса увеличивается на ту же сумму.

| А + П + |

| ВБ увеличивается |

Пример. На расчетный счет организации зачислен краткосрочный кредит банка. Статья «Расчетные счета» в активе баланса увеличивается, статья «Займы и кредиты» в пассиве баланса увеличивается на одну и ту же сумму, валюта баланса увеличивается на ту же сумму.

IV тип операций – изменения и актива, и пассива баланса в сторону уменьшения имущества и источников его формирования на одну и ту же сумму, при этом валюта баланса уменьшается на ту же сумму.

| А – П – |

| ВБ уменьшается |

Пример. Выдана заработная плата работникам из кассы организации. Статья «Касса» в активе баланса уменьшается, статья «Задолженность перед персоналом организации» в пассиве баланса уменьшается на одну и ту же сумму, валюта баланса уменьшается на ту же сумму.

Таким образом, хозяйственные операции III и IV типов изменяют одновременно и имущество организации, и источники его формирования (актив и пассив баланса), а также валюту баланса.

На Рис. 11. рассмотрены четыре типа хозяйственных операций.

Рис. 11. Влияние различных типов хозяйственных операций на валюту баланса

Источник: megalektsii.ru

1.Бухгалтерский баланс, его структура

Бухгалтерский баланс – представляет собой способ экономической группировки и обобщения информации об имущества организации по составу, размещению и источникам его формирования, выраженным в денежной оценке на определенную дату. Структура. По своему строению баланс имеет вид двусторонней таблицы. Левая сторона, в которой сгруппированы хозяйственные средства по составу и размещению, называется активом. Правая сторона, отражающая средства по источникам их образования и целевому назначению, называется пассивом. Баланс может быть последовательным (вертикальным), т.е. пассив расположен после актива. Итог актива баланса всегда равен итогу пассива баланса: АКТИВЫ = ПАССИВЫ. Общий итог баланса называется его валютой. Поскольку пассивы представляют собой капитал и обязательства организации данное равенство можно представить в следующем виде: АКТИВЫ = КАПИТАЛ + ОБЯЗАТЕЛЬСТВА. В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент (строка) актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина. Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса. АКТИВ баланса содержит два раздела:

- Внеоборотные активы;

- оборотные активы.

ПАССИВ баланса состоит из трех разделов:

- Капитал и резервы;

- Долгосрочные обязательства;

- Краткосрочные обязательства.

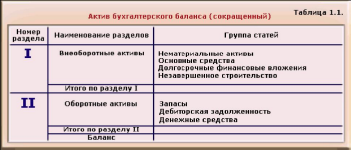

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве – по степени закрепления источников. Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами. В бухгалтерском балансе содержится совокупность моментных показателей, характеризующих активы хозяйства и источники их формирования на определенную дату. Таким образом, бухгалтерский баланс – это способ группировки активов хозяйства по видам и источникам их образования в стоимостном выражении по состоянию на определенную дату. Группировка экономических ресурсов в активе баланса представлена в табл.1.1. В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа. Также оцениваются статьи группы «Основные средства» за исключением статьи «Земельные участки». Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации. По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» – фактические затраты в незавершенном строительстве. В разделе II актива баланса «Оборотные активы» отражаются не текущие активы несколькими группами. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости. Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства». В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта. Пассив баланса состоит из трех разделов (табл.1.2.).

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Научная электронная библиотека

Бухгалтерский баланс – это способ экономической группировки и обобщения информации об имущества организации по его составу, размещению и источникам его формирования на определенную дату в денежном выражении.

Схематично бухгалтерский баланс представляет собой таблицу, состоящую из двух частей: левая часть называется активом и отражает группировку имущества по составу и размещению, а правая – пассивом и показывает группировку имущества по источникам его формирования.

Строение баланса основано на принципе двойственности как основополагающей концепции бухгалтерского учета. Уравнение двойственности можно представить следующим образом:

Активы = Капитал + Обязательства.

Итог актива равен итогу пассива баланса. Величина этих итогов называется валютой баланса.

Баланс составляется на определенную дату, как правило, на конец отчетного периода, что обусловлено требованиями, предъявляемыми к отчетности, и показывает состояние имущества и его источников на данный момент.

Все имущество в активе баланса и источники его образования в пассиве баланса представлены в сгруппированном виде. Основным элементом бухгалтерского баланса является статья. Статьей бухгалтерского баланса называется показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования и обязательств организации. Балансовые статьи объединяются в группы, группы – в разделы, исходя из их экономического содержания.

Бухгалтерский баланс является основным источником информации для различных пользователей. Он знакомит собственников, менеджеров и различных внешних пользователей с имущественным положением организации.

В настоящее время составляется баланс-нетто, очищенный от регулирующих статей: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». В современных условиях значение баланса-нетто возросло, так как он позволяет определить реальную стоимость имущества организации.

Рассмотрим примерную схему бухгалтерского баланса организации (табл. 2.1).

Бухгалтерский баланс организации

Источник: monographies.ru