Ликвидационный баланс — это ключевой финансовый документ, который формируется на заключительном этапе деятельности. Бывает промежуточным и окончательным. Финансовый отчет раскрывает сведения об остатках имущества, активах и задолженностях перед кредиторами.

Процедура ликвидации юрлица

Процедура ликвидации компании строго регламентирована законодательными актами. В частности, по нормам статьи 61 Гражданского кодекса РФ, ликвидация юридического лица влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам. Это значит, что понятие «ликвидация» является окончательным и бесповоротным. Специалисты разъясняют, ликвидационный баланс должен быть нулевым или нет — это последний отчет, и в идеале он нулевой. Реализовать все активы или передать их заинтересованным лицам необходимо еще на начальных этапах закрытия бизнеса.

Чтобы определить фактическое финансовое состояние закрывающейся организации, законодатели предусмотрели баланс по итогам прошедшего периода деятельности с даты последней финансовой отчетности. Организации формируют промежуточный и окончательный отчеты. Причина закрытия бизнеса роли не играет: по правилам, ликвидационный баланс составляется для любой закрывающейся компании. Без него орган ФНС не зарегистрирует в ЕГРЮЛ прекращение деятельности юридического лица.

Как правильно уволить декретниц при ликвидации ИП

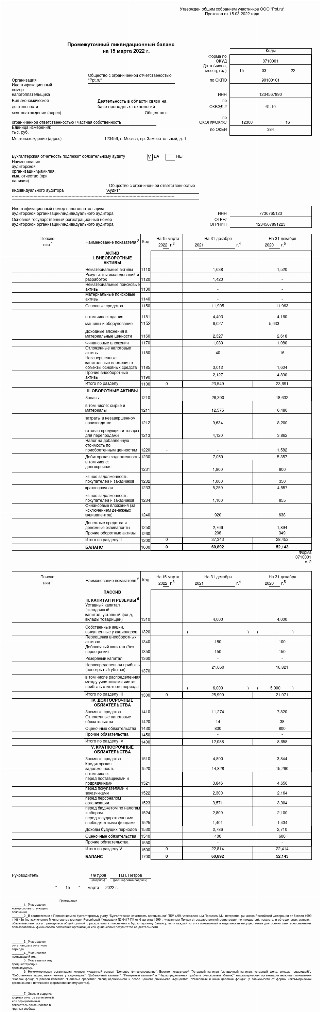

Отчет с показателями — это обычно баланс промежуточный. Примечательно, что форма ликвидационного баланса в 2023 году никакими нормативными документами не утверждена, поэтому заполняют его как в произвольном виде, так и на бланке обычного бухгалтерского баланса (Приказ Минфина № 66н от 02.07.2010). ФНС рекомендует этот вариант в своей информации «О предоставлении документов при ликвидации юридического лица». Но прежде чем составить отчет, необходимо совершить целый ряд действий, предусмотренных Гражданским кодексом и Федеральным законом № 402-ФЗ о бухучете, без которых документ не примут.

Причины для закрытия фирмы

Исчерпывающий перечень оснований для закрытия бизнеса приведен в статье 61 ГК РФ, глобальных случаев всего три:

- на добровольной основе, по решению учредителей или уполномоченного органа, включая истечение срока, на который изначально было создано юрлицо, и достижение цели его создания;

- по решению суда (основания, например: осуществление запрещенной деятельности, отсутствие лицензии, грубое нарушение законодательства или устава самой организации);

- в результате финансовой несостоятельности.

Последний случай самый тяжелый и отдельно регламентируется нормами статьи 65 ГК РФ. Анализ ликвидности бухгалтерского баланса особенно важен, он касается кредиторов организации-банкрота. Правда, в этой ситуации вводится внешнее управление, и все процедуры с подведением итогов ложатся на плечи арбитражного управляющего. Это отдельная тема, поэтому мы рассмотрим порядок закрытия силами самой организации и оценим, как происходит ликвидация ООО с нулевым балансом, т. е. когда активов хватает на удовлетворение требований всех кредиторов.

Топ-6 ошибок при ликвидации ОАО

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы составить бухотчетность при добровольном закрытии ООО

Пошаговая ликвидация организации

Этапы, которые проходит каждое юридическое лицо во время процедуры закрытия, определены в статьях 61-64 Гражданского кодекса РФ. Кратко эти шаги выглядят так:

- Орган управления или единоличный собственник принимает решение о закрытии организации.

- В территориальный орган ФНС направляется уведомление о принятом решении (форма Р15016), чтобы в ЕГРЮЛ были внесены необходимые изменения.

- Собирается и утверждается ликвидационная комиссия.

- В СМИ и интернете публикуется публичная информация о прекращении деятельности юрлица.

- Проводится инвентаризация обязательств и всех активов организации.

- Составляется промежуточный отчет при ликвидации.

- Принимаются меры по взысканию дебиторской задолженности.

- Кредиторов информируют о закрытии организации.

- Составляют очередной промежуточный отчет о ликвидации деятельности.

- Проводят окончательный расчет с кредиторами.

- Имущество юридического лица, оставшееся после удовлетворения требований кредиторов, распределяется между его учредителями (участниками).

- Составляется итоговый отчет о ликвидации.

- Государственная регистрация результатов закрытия юридического лица. Исключение из ЕГРЮЛ.

В процессе закрытия организации составляется один или несколько промежуточных форм отчетности. А вот итоговый ликвидационный баланс только один. Важно, что первые промежуточные итоги подводят только после проведения инвентаризации, как это предусмотрено Приказом Минфина РФ № 34н от 29.07.1998 «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Все отчеты будут разными.

Как заполнить баланс при ликвидации

Организация вправе составить отчет в произвольной форме. Есть данные, которые обязательно включают в ликвидационную отчетность. Порядок подведения промежуточных итогов регламентирован статьей 63 ГК РФ. В ней сказано, что организации обязательно должны раскрыть информацию:

- о своем имуществе и активах (на основании результатов инвентаризации);

- требованиях, предъявленных кредиторами, и результатах их рассмотрения;

- требованиях, удостоверенных вступившими в силу решениями судов.

По своему внешнему виду, содержанию и порядку заполнения итоговый ликвидационный отчет не отличается от обычного годового: рекомендуемый ФНС код промежуточного ликвидационного баланса в 2023 году — ОКУД 0710001. Единственная разница — дата отчета ставится на день составления, а не на 31 декабря отчетного года. А итоговую бухотчетность подают в ИФНС по форме КНД 0710095, этот бланк рекомендован ФНС России.

Федеральный закон от 08.08.2001 N 129-ФЗ не обязывает собственников организации сдавать промежуточный отчет о ликвидации в налоговый орган. По закону, в ФНС обязательно сдать только итоговый документ. Но рекомендуем ознакомить налоговиков и с промежуточными результатами.

Это позволит им быстрее проверить достоверность предоставленных сведений и завершить процедуру закрытия бизнеса. Решение об утверждении промежуточного отчета принимают учредители (участники) организации или уполномоченный орган, принявший решение о прекращении деятельности. Иногда требуется согласование с уполномоченным государственным органом.

Приведем пример, как составить ликвидационный баланс — промежуточную отчетность при ликвидации.

Подписывает документ председатель ликвидационной комиссии. Отчетный год у организации, которая прекращает свою деятельность, является неполным. Начинается он, как всегда, с 1 января текущего календарного года, а заканчивается датой, которая предшествует дате внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Обязательно укажите, что это итоговый отчет. Обязательств перед кредиторами в отчете не предусмотрено, а если ликвидационная комиссия смогла распределить между учредителями или реализовать имущество юридического лица, проводится ликвидация ООО с нулевым балансом. То есть в его активе и пассиве стоят нули.

Источник: ppt.ru

Ликвидация ООО

Ликвидация ООО – это прекращение существования общества с ограниченной ответственностью без перехода его прав и обязанностей в порядке правопреемства к другим лицам. Юридическое лицо может быть ликвидировано его участниками добровольно или по решению суда в случаях, указанных в статье 61 ГК РФ. В этой статье мы рассмотрим процесс добровольной ликвидации ООО.

Процесс ликвидации общества сложный и длительный. Прежде чем его начинать, подумайте, может быть, в вашем случае есть возможность продать свою долю в организации другим лицам. В этом случае ООО продолжит существовать, но уже без вашего участия. Такой вариант называют еще «альтернативной ликвидацией», хотя правильнее было бы его назвать «альтернативой ликвидации».

Кроме ликвидации общество может быть реорганизовано. Приведем краткую характеристику видов реорганизации ООО:

Вид реорганизации

Описание

Статья закона «Об ООО»

Создание нового общества с передачей ему всех прав и обязанностей двух или нескольких обществ и прекращением последних

Прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу

Прекращение общества с передачей всех его прав и обязанностей вновь созданным обществам

Создание одного или нескольких обществ с передачей ему (им) части прав и обязанностей реорганизуемого общества без прекращения последнего.

Общество вправе преобразоваться в хозяйственное общество другого вида, хозяйственное товарищество или производственный кооператив

Перед началом ликвидации ООО должно сообщить об этом факте и о предстоящем увольнении своим работникам и в органы службы занятости, не позднее, чем за два месяца до начала процесса. Увольняемым работникам выплачивается выходное пособие в размере среднего месячного заработка, кроме того, за ними сохраняется средний месячный заработок на период трудоустройства, но не больше двух месяцев со дня увольнения (ст. 178 ТК РФ).

Если в вашем случае необходима именно ликвидация ООО без перехода его прав и обязанностей к другим лицам, то предлагаем сначала ознакомиться с последовательностью, в которой должна проходить ликвидация, после чего рассмотрим эти пункты подробно.

- Принятие решения о ликвидации и назначении ликвидационной комиссии.

- Уведомление о факте ликвидации налоговой инспекции и фондов.

- Публикация о ликвидации в «Вестнике государственной регистрации».

- Уведомление о ликвидации в Федресурс (ЕФРСФДЮЛ).

- Уведомление каждого кредитора о ликвидации общества.

- Составление промежуточного ликвидационного баланса.

- Подача в налоговую инспекцию пакета документов для ликвидации.

- Получение документов о государственной регистрации ликвидации ООО.

Принятие решения о ликвидации и назначении ликвидационной комиссии

Принятие решения о добровольной ликвидации ООО относится к компетенции общего собрания участников, но предложить ликвидацию может совет директоров, единоличный исполнительный орган (директор) или участник общества. Решение о ликвидации ООО должно быть принято всеми участниками единогласно. Если же участник в обществе один, то такое решение, естественно, находится в его компетенции.

Ликвидационная комиссия может включать в себя директора, главного бухгалтера, юрисконсульта и других квалифицированных специалистов, но это может быть и один человек, называемый ликвидатором. Обязанности ликвидационной комиссии (ликвидатора) приводятся в статье 62 ГК РФ. К комиссии переходят все полномочия по управлению делами общества и представления его в суде, поэтому именно она (или ликвидатор) несет ответственность за все этапы ликвидации ООО.

| Пример протокола общего собрания участников о ликвидации ООО | Пример решения единственного участника о ликвидации ООО |

Уведомление о факте ликвидации налоговой инспекции и фондов

Сообщить в налоговую инспекцию о ликвидации ООО надо в течение трех рабочих дней после принятия соответствующего решения по форме Р15016, заверенной нотариально. К уведомлению прикладывается и само решение о ликвидации. На основании этих документов налоговая инспекция вносит в ЕГРЮЛ информацию о том, что ООО находится в процессе ликвидации. Уведомлять фонды (ПФР и ФСС) об этом факте самостоятельно уже не требуется.

После получения уведомления о ликвидации ООО налоговая инспекция может начать выездную проверку, независимо от того, когда и по какому предмету проводилась предыдущая проверка. Запросить документы, связанные с назначением, перерасчетом и выплатой пенсий, выплатой взносов и пособий могут и фонды – Пенсионный и ФСС.

Публикация о ликвидации ООО в «Вестнике государственной регистрации»

Согласно п.1 ст. 63 ГК РФ ликвидационная комиссия должна опубликовать в СМИ сообщение о ликвидации ООО. В сообщении указывают порядок и срок заявления требований кредиторами, который не может быть меньше двух месяцев с момента публикации.

Уведомление в Федресурс

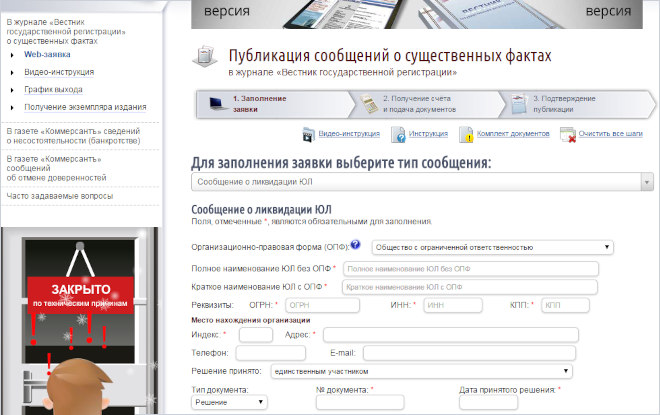

Федресурс — это единый федеральный ресурс сведений об юридических лицах. Ранее информацию о ликвидации ООО в Федресурс передавали налоговые органы. Однако теперь эту обязанность возложили на саму организацию. Поэтому в течение трех рабочих дней после принятия решения о ликвидации необходимо подать уведомление об этом в Федресурс (статья 7.1 закона «О регистрации юрлиц и ИП»). Размещение платное и требует наличия электронной подписи или обращения к нотариусу.

Уведомление каждого кредитора о ликвидации общества

Кроме публикации в «Вестнике» ликвидационная комиссия должна письменно уведомить о начале процедуры ликвидации ООО всех известных кредиторов. Факт уведомления должен подтверждаться заказными письмами с уведомлением о вручении или подписью уполномоченного лица кредитора. На этапе уведомления расчеты с отдельными кредиторами еще не производятся, а только принимаются предъявленные ими требования.

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс, содержащий сведения о составе имущества ликвидируемого ООО и перечне кредиторских требований составляется после окончания срока, указанного в публикации в «Вестнике» (не менее двух месяцев).

О составлении такого баланса нужно снова сообщить в налоговую инспекцию по форме № P15016. Если при первой подаче формы в разделе 2 указывалась причина подачи заявления «3», то для уведомления о составлении промежуточного баланса надо вписать цифру «4». Кроме уведомления в налоговую сдают решение об утверждении промежуточного ликвидационного баланса, сам баланс и копию листа «Вестника» с публикацией или подтверждающие документы.

После утверждения промежуточного ликвидационного баланса комиссия начинает производить расчеты с кредиторами. Требования удовлетворяют в порядке очередности, установленной статьей 64 ГК РФ:

- требования граждан, перед которыми ликвидируемое ООО несет ответственность за причинение вреда жизни или здоровью, а также требования о компенсации морального вреда;

- расчеты по выплате зарплаты и выходных пособий работников, принятых по трудовому договору и по выплате авторских вознаграждений;

- расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

- расчеты с другими кредиторами.

Если денежных средств ликвидируемого ООО не хватает для погашения всех задолженностей, то имущество общества должно быть продано с публичных торгов.

Обратите внимание: в случае недостаточности имущества ликвидируемого юридического лица для удовлетворения требований кредиторов ликвидационная комиссия обязана обратиться в арбитражный суд с заявлением о банкротстве юридического лица (ст. 63 ГК РФ). Исходя из этого, добровольная ликвидация ООО возможна только в случае, если долгов у организации не будет.

Если еще перед ликвидацией ООО становится ясно, что денежных средств и имущества общества не хватит на удовлетворение требований всех кредиторов, то рекомендуем сразу обращаться к специалистам по банкротству. Здесь есть очень много нюансов, таких как, кем будет инициировано банкротство, и кто назначит арбитражного управляющего. Не стоит также пытаться избавиться по сомнительным советам от имущества ООО перед его ликвидацией, чтобы не быть привлеченным к субсидиарной ответственности.

Подача в налоговую инспекцию пакета документов для ликвидации ООО

После того, как требования кредиторов удовлетворены, комиссия составляет окончательный ликвидационный баланс, содержащий информацию о тех активах фирмы, которые остались и должны быть распределены между участниками. И промежуточный, и окончательный ликвидационные балансы утверждаются общим собранием участников.

Если за счет недобросовестных действий ликвидатора активы организации в окончательном балансе окажутся больше, чем в промежуточном, то налоговая инспекция может отказать в ликвидации ООО.

Действительно, активы, указанные в промежуточном балансе, в большинстве случаев могут только уменьшиться (из-за удовлетворения требований кредиторов), но никак не увеличиться. Если же происходит рост активов по окончательному балансу, то это может говорить о том, что активы были временно выведены из ООО, чтобы «не достаться кредиторам». Пока ведется процесс ликвидации ООО, организация может продолжать вести деятельность, приносящую прибыль, но на практике контрагенты с большим недоверием относятся к таким сделкам. Хозяйственные операции, по которым активов в ООО «прибыло» уже после утверждения промежуточного баланса, могут подвергаться тщательной проверке налоговых органов, и стать причиной отказа в ликвидации ООО.

Иск о признании ликвидации ООО недействительной по причине того, что сумма активов по окончательному балансу превысила сумму активов по промежуточному балансу могут подать впоследствии и кредиторы, чьи требования остались неудовлетворенными. Судебная практика по такому вопросу имеется, и она не всегда в пользу недобросовестных участников ликвидируемого ООО.

После завершения расчетов с кредиторами имущество ликвидируемой организации распределяется между участниками общества (ст. 58 закона «Об ООО»). В первую очередь производится выплата распределенной, но невыплаченной части прибыли, а во вторую – распределяется оставшееся имущество общества согласно долям в уставном капитале.

Окончательный пакет документов для регистрации факта ликвидации ООО состоит из:

- третьего заявления по форме № P15016, заверенного нотариально;

- окончательного ликвидационного баланса;

- решения общего собрания об утверждении ликвидационного баланса;

- документа об уплате госпошлины (800 рублей);

- документа, подтверждающего представление в Соцфонд сведений персонифицированного учета.

Государственная регистрация ликвидации ООО проводится в срок не более чем пять рабочих дней со дня представления документов в ФНС.

Получение документов о государственной регистрации ликвидации ООО

Единственным документом, который подтверждает ликвидацию ООО, является лист записи Единого государственного реестра юридических лиц по форме N Р50007.

Способы подачи и получения документов в процессе ликвидации ООО такие же, как и при других обращениях в налоговую инспекцию:

- лично председателем ликвидационной комиссии или ликвидатором;

- представителем по нотариально удостоверенной доверенности;

- по почте с объявленной ценностью и описью вложения;

- подписанные электронной цифровой подписью.

После того, как ликвидация ООО подтверждена листом записи из ЕГРЮЛ, останется только: закрыть расчетный счет; уничтожить печать в специализированной организации; сдать документы ликвидированного общества в архив (ст. 23 закона от 22.10.2004 N 125-ФЗ).

Источник: www.regberry.ru

Ликвидационный баланс. Окончательные расчеты с учредителями

Ликвидационный баланс составляется после расчетов с кредиторами. Цель такого баланса — отразить информацию об активах, которые остались у компании после погашения долгов и получения дебиторской задолженности, но до расчетов с собственниками. Имущество, оставшееся после удовлетворения их требований, передается собственникам компании (п. п. 5 и 7 ст.

63 ГК РФ). Это распределение производится на основании ст. 58 Закона N 14-ФЗ.

Она тоже устанавливает специальную очередность, а именно: — в первую очередь осуществляется выплата участникам общества распределенной ранее, но не выплаченной части прибыли (в балансе эта задолженность отражается по счету 75 «Расчеты с учредителями», субсчет «Дивиденды»); — во вторую очередь осуществляется распределение имущества ликвидируемого общества между участниками пропорционально их долям в уставном капитале общества. Требования каждой очереди удовлетворяются после полного удовлетворения требований предыдущей очереди. Окончательный ликвидационный баланс представляется собственникам после завершения всех ликвидационных операций (реализации имущества, истребования дебиторской задолженности, погашения кредиторской задолженности). В этом последнем балансе собственники видят объем и состав имущества, оставшегося после расчетов с кредиторами и подлежащего распределению между собственниками. Этот баланс им нужен для принятия решения о том, какое именно имущество кому будет передаваться (если на балансе есть не только деньги, но и неденежные активы тоже).

Утверждение ликвидационного баланса

Согласно ст. 22 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах» ликвидационный баланс утверждается общим собранием акционеров. В обществах с ограниченной ответственностью утверждение ликвидационного баланса относится к компетенции общего собрания участников (ст. 33 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Утверждение ликвидационного баланса может быть оформлено путем проставления учредителями соответствующих отметок на самом документе или в виде приложения к ликвидационному балансу решения о его утверждении.

Бухгалтерская отчетность

Письмом ФНС России от 07.08.2012 N СА-4-7/13101 было обращено внимание на то, что организация, находящаяся в процессе ликвидации, обязана сдавать бухгалтерскую отчетность в общем порядке. Каких-то особых требований к форме и содержанию отчетности ликвидируемой организации не предъявляется, кроме заключительной бухгалтерской отчетности.

Статья 17 Закона о бухгалтерском учете обязывает составлять последнюю бухгалтерскую (финансовую) отчетность на дату, предшествующую дате внесения в ЕГРЮЛ записи о ликвидации юридического лица. При этом указано, что последняя отчетность составляется на основе утвержденного ликвидационного баланса и данных о фактах хозяйственной жизни, имевших место в период с даты утверждения ликвидационного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юридического лица.

Таким образом, такая бухгалтерская (финансовая) отчетность формируется на основе утвержденного ликвидационного баланса и сведений о фактах хозяйственной жизни за период с даты утверждения данного баланса до даты внесения в ЕГРЮЛ записи о ликвидации юрлица. Подавать ликвидационный баланс в инспекцию не требуется (см. Письмо Минфина России от 04.03.2015 N 03-02-07/1/11378). После продажи имущества и окончательного расчета с кредиторами ликвидационная комиссия составляет баланс, на основании которого принимается решение о распределении оставшегося имущества компании между собственниками. Рассмотрим эту ситуацию на примерах.

Пример ООО приняло решение о ликвидации. Ликвидационный баланс на момент закрытия фирмы выглядит так:

Актив Пассив Наименование статьи баланса Сумма (руб.) Наименование статьи баланса Сумма (руб.) Основные средства — Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 100 000 Запасы 60 000 Добавочный капитал (без переоценки) 70 000 НДС по приобретенным ценностям — Нераспределенная прибыль (непокрытый убыток) (110 000) Дебиторская задолженность — Заемные средства — Денежные средства и денежные эквиваленты — Баланс 60 000 Баланс 60 000 В бухгалтерском учете баланс будет закрыт следующими проводками: Дебет 83 Кредит 80 — 70 000 руб. — добавочный капитал присоединен к уставному капиталу; Дебет 80 Кредит 84 — 110 000 руб. — списан убыток; Дебет 80 Кредит 75 — 60 000 руб. — имущество распределено между учредителями; Дебет 75 Кредит 10 — 60 000 руб. — имущество получено учредителями. Пример В ООО два участника, доли каждого из которых в уставном капитале составляют 30% (юрлицо) и 70% (физлицо). Размер уставного капитала — 100 000 руб. Согласно ликвидационному балансу нераспределенная прибыль общества составляет 1 000 000 руб. Кредиторской задолженности нет, она погашена. Итого пассивов — 1 100 000 руб. (100 000 + 1 000 000). То есть все пассивы представлены собственным капиталом. Активы — денежные средства на расчетном счете в сумме 1 100 000 руб. При выплатах участникам ООО выступает налоговым агентом. С 01.01.2015г. подлежат удержанию и перечислению в бюджет налоги по ставке 13%: у юрлица — налог на прибыль в сумме 42 900 руб. ((1 100 000 руб. x 30% руб.) x 13%), у физлица — НДФЛ в сумме 100 100 руб. (1 100 000 руб. x 70% x 13%). В этой ситуации бухгалтер ООО применит проводки: Дебет 80 Кредит 75 — 100 000 руб. — списан уставный капитал; Дебет 84 Кредит 75 — 1 000 000 руб. — распределена прибыль; Дебет 75 Кредит 68 — 143 000 руб. (42 900 + 100 100) — удержаны налоги из доходов участников; Дебет 68 Кредит 51 — 143 000 руб. — перечислены удержанные налоги; Дебет 75 Кредит 51 — 957 000 руб. (1 100 000 — 143 000) — произведены выплаты участникам. Остатки в балансе на дату ликвидации будут нулевыми.

Источник: www.audit-it.ru