Эта статья будет полезна тем, кто переходит на автоматизированную форму бухгалтерского учета, а также тем, кто занимается восстановлением бухгалтерского учета. Речь пойдет о том, для чего нужен нулевой счет, как правильно его использовать, как правильно закрыть остатки по нему, как найти и исправить ошибки, возникающие при использовании вспомогательного счета 00.

Сначала напомним, что вспомогательный счет 00 является служебным. Он встречается только в бухгалтерских программах и предназначен для введения начальных остатков в программу.

Когда нужно ввести начальные остатки в программу? Таких случаев всего три:

- организация новая и необходимо ввести первые проводки по учету;

- организация уже работает, но бухучет ведется вручную (или в другой автоматизированной программе);

- организация уже работает, но бухучет не велся и остатки по счетам неизвестны (учет нужно восстановить).

В первом случае использовать счет 00 не нужно. Для введения всех остатков используются простые корреспонденции по счетам бухучета. А вот в остальных случаях потребуется использовать корреспонденции с вспомогательным счетом.

Балансовый счет 00 «Вспомогательный счет» является активно-пассивным. Основанием для использования этого счета, как и для других балансовых счетов, является принцип двойной записи. То есть при вводе остатков по балансовым счетам в автоматизированную программу обязательно должна быть составлена проводка по двум счетам.

Сформулируем основные правила использования счета 00:

- если счет, по которому вводятся начальные остатки активный, то остаток по нему отражается по дебету, а вспомогательный счет 00 вводится по кредиту и наоборот;

- если же счет, по которому вводятся остатки активно-пассивный, то записать остаток по нему можно по дебету или по кредиту в корреспонденции со вспомогательным счетом 00;

- остатки должны вводиться на последнюю дату, предшествующую дате начала учета. Например, если необходимо начать работу с 1 января 2014 года, то начальные остатки следует вводить на 31.12.2013 года;

- остатки по счетам в корреспонденции со счетом 00 нужно вводить в разрезе субсчетов и аналитических счетов;

- по результатам ввода начальных остатков необходимо сформировать оборотно-сальдовую ведомость.

Правильность заполнения оборотно-сальдовой ведомости можно проверить, если сверить сумму остатков по всем счетам (с 01 по 99) и по вспомогательному счету 00. Они обязательно должны быть равны.

Определяем стоимость активов и обязательств

Чтобы правильно сформировать остатки по счетам бухгалтерского учета необходимо провести инвентаризацию имущества и обязательств на дату формирования начальных остатков.

Оценку уставного капитала осуществляем на основе учредительных документов и отражаем сумму по счету 80 «Уставный капитал». Вклады учредителей (денежными средствами, основными средствами, материалами и т.д.) восстанавливаем на основе соответствующих документов и отражаем на счетах 01 «Основные средства», 50 «Касса», 10 «Материалы» и так далее.

Счет 00 используется только в бухгалтерских программах автоматизированного учета и предназначен для введения начальных остатков в программу.

На основании банковских выписок и данных кассовой книги можно определить остаток денежных средств в банках (входящее сальдо по счетам 51 «Расчетные счета» и 52 «Валютные счета») и кассе организации (входящее сальдо по счету 50 «Касса»). Если у организации несколько расчетных счетов, то остатки по банковским выпискам необходимо сложить.

Показатели по счетам кредитов и займов 66 «Краткосрочные кредиты и займы», 67 «Долгосрочные кредиты и займы» можно подтвердить, если провести сверку расчетов с дебиторами и кредиторами. При этом нужно определить данные, как по сумме основного долга, так и по сумме процентов начисленных на конец 2013 года.

Значения остатков на конец дня 31 декабря 2013 года и на начало дня 1 января 2014 года совпадают.

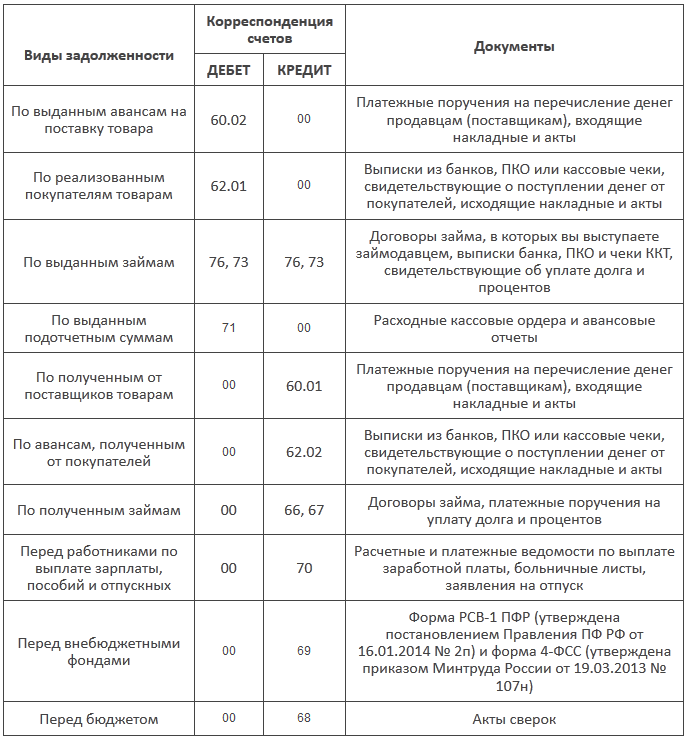

С помощью актов сверок восстанавливается информация о состоянии расчетов с контрагентами. По каждому контрагенту формируется дебиторская и кредиторская задолженность (остатки по счетам 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

А вот перечень документов, при помощи которых можно будет определить величину дебиторской и кредиторской задолженности:

Особое внимание следует уделить незавершенным капитальным вложениям. Для формирования остатков по счету 08 «Вложения во внеоборотные активы» следует поднять все документы, связанные с незавершенными капитальными вложениями, суммировать все затраты и оценить каждый незаконченный объект. Их стоимость можно определить по первичным документам. Если, например, строительство объекта было поручено подрядчику, необходимы – договор подряда, акты выполненных работ, платежные поручения по оплате их стоимости. Если же строительство осуществлялось собственными силами, то потребуются сметы, кассовые чеки, платежные ведомости, накладные на приобретение и отпуск материалов.

Инвентаризация нужна для оценки стоимости запасов (счет 10 «Материалы»), незавершенного производства (счет 20 «Основное производство»), готовой продукции (счет 43 «Готовая продукция») и других активов, имеющих не только стоимостную, но и количественную оценку по состоянию на 1 января 2014 года.

Остатки по материально-производственным запасам имеют свои особенности. Ведь нужно сначала подсчитать количество сырья, материалов и товаров, а затем полученный результат необходимо оценить в стоимостном выражении. В ситуации, когда у фирмы хранится несколько однородных групп товаров, можно использовать оценку по средней себестоимости.

А если в организации большая номенклатура разнообразных ценностей, предлагаем для их оценки использовать метод ФИФО. Напомним, что при таком методе переданные в производство сырье и материалы, а также отгруженные товары оцениваются по стоимости первых по времени приобретения. А значит, остатки МПЗ должны оцениваться по стоимости последних приобретенных партий.

Обратите внимание: метод, который вы используете должен быть закреплен в учетной политике организации.

Для того чтобы использовать метод ФИФО, нужно: подсчитать количество товара или материалов определенного вида, взять последнюю по дате товарную накладную, по которой этот вид приобретался. Если количество ТМЦ меньше чем количество приобретенных по накладной или соответствует ей, то остатки можно оценить по указанной в ней стоимости. А если в последний раз приобретено было меньше, чем имеется в наличии, то нужно также взять информацию из предыдущей накладной. Если используется метод по средней себестоимости, то потребуется остатки по накладным сложить в стоимостном и количественном выражении, найти среднюю стоимость единицы и подсчитать стоимость ТМЦ.

После того, как все остатки будут разнесены по счетам, нужно посчитать дебетовый и кредитовый оборот по вспомогательному счету 00, разницу между ними следует отнести на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Эта процедура является обязательной.

Если сумма по кредиту счета 00 больше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 00 КРЕДИТ 84

– отражена нераспределенная прибыль организации по состоянию на 31 декабря 2013 года;

Если сумма по кредиту счета 00 меньше, чем сумма по дебету – составляем проводку:

ДЕБЕТ 84 КРЕДИТ 00

– отражен непокрытый убыток организации по состоянию на 31 декабря 2013 года.

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Дата формирования начальных остатков – 31 декабря 2013 года.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Пример

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухгалтерского учета. Инвентаризационной комиссией на конец 2013 года была проведена инвентаризация в результате которой была определена оценка активов и обязательств.

Чтобы ввести начальные остатки по счетам в новую программу, бухгалтер делает следующие проводки:

ДЕБЕТ 00 КРЕДИТ 80

– 800 000 руб. – отражена величина уставного капитала на основании устава;

ДЕБЕТ 00 КРЕДИТ 82

– 40 000 руб. – отражена величина резервного капитала на основании устава;

ДЕБЕТ 01 КРЕДИТ 00

– 287 580 руб. – отражена первоначальная стоимость всех основных средств на основании актов ввода объектов ОС в эксплуатацию;

ДЕБЕТ 00 КРЕДИТ 02

– 56 025руб. – начислена амортизация по основным средствам на основании инвентарных карточек;

ДЕБЕТ 50 КРЕДИТ 00

– 4600 руб. – отражен остаток денежных средств в кассе на основании кассовой книги;

ДЕБЕТ 51 КРЕДИТ 00

– 982 374 руб. – отражен остаток денежных средств на расчетном счете на основании выписки банка;

ДЕБЕТ 10 КРЕДИТ 00

– 50 000 руб. – отражен остаток материалов на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 43 КРЕДИТ 00

– 32 000 руб. – отражен остаток готовой продукции на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 41 КРЕДИТ 00

– 100 000 руб. – отражен остаток товара на складе на основании инвентаризации описи ТМЦ;

ДЕБЕТ 62 КРЕДИТ 00

– 5100 руб. – отражена дебиторская задолженность по реализованным покупателям товарам на основании акта инвентаризации расчетов с покупателями;

ДЕБЕТ 00 КРЕДИТ 60

– 41 800 руб. – отражена кредиторская задолженность по полученным от поставщика товарам на основании акта инвентаризации расчетов с поставщиками;

ДЕБЕТ 00 КРЕДИТ 70

– 83 000 руб. – отражена кредиторская задолженность перед работниками по выплате зарплаты на основании расчетной ведомости;

ДЕБЕТ 00 КРЕДИТ 69

– 27 000 руб. – отражена кредиторская задолженность перед внебюджетными фондами на основании расчета по форме № РСВ-1 и расчета по форме № 4-ФСС;

ДЕБЕТ 00 КРЕДИТ 68

– 3800 руб. – отражена задолженность перед бюджетом по налогам и сборам на основании акта сверки.

Теперь нужно определить финансовый результат ООО «Сталкер» – нераспределенную прибыль или непокрытый убыток.

Кредитовый оборот по счету 00 равен 1 461 654 рубля (287 580 + 4600 + 982 374 + 50 000 + 32 000 + 100 000 + 5100).

Дебетовый оборот по счету 00 равен 1 051 625 рублей (800 000 + 40 000 + 56 025 + 41 800 + 83 000 + 27 000 + 3800).

В этом случае финансовый результат – нераспределенная прибыль, которая составит 410 029 рублей (1 461 654 – 1 051 625) и будет отражена проводкой:

ДЕБЕТ 00 КРЕДИТ 84

– 410 029 руб. – отражена нераспределенная прибыль организации.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00

– 700 000 руб. – отражена первоначальная стоимость основных средств.

А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– 900 000 руб. – отражена первоначальная стоимость основных средств;

ДЕБЕТ 00 КРЕДИТ 02

– 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– 78 005 руб. – отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка:

ДЕБЕТ 84 (00) КРЕДИТ 00 (84)

– отражен финансовый результат организации.

Источник: gaap.ru

Зачем нужен счёт 000 в 1С. Принцип ввода начальных остатков.

![]()

![]()

![]()

![]()

![]()

Для начинающих пользователей 1С:Бухгалтерии, особенно если они новички в бухгалтерском учете, операция ввода начальных остатков в информационную базу 1С:Предприятие часто вызывает затруднения. Поэтому сейчас мы с вами разберемся, что такое ввод начальных остатков и для чего вообще нужна эта операция.

Также рекомендую ознакомиться с описанием типичных ошибок при работе в программе.

Даже сейчас все ещё встречаются люди, которые ведут бухгалтерию на бумаге. При переходе фирмы на 1С Бухгалтерию требуется ввести остатки, но данная операция оказывается незнакомой. Почему так происходит?

Все дело в том, что операция ввода начальных остатков собственно к бухгалтерии никакого отношения не имеет. Именно поэтому о ней никогда не слышали люди, незнакомые с ведением учета в компьютерной программе. Научиться вести бухгалтерию самостоятельно вы можете здесь .

Ввод начальных остатков — это чисто техническая вспомогательная операция. Её назначение – перенести в программу 1С состояние компании на момент начала ведения учета в программе.

Приведу пример. Допустим, есть некоторая фирма (ООО или ИП), созданная в 2010 году. С момента создания компании бухучет велся на бумаге, либо в какой-то программе. Поскольку у предприятия ведется хозяйственная деятельность, то накапливаются различные документы, отчеты и прочее. Также присутствует товары, продукция на складах, денежные средства в банке и в кассе.

Кто-то должен фирме за поставленные товары, а также есть задолженность покупателей. И так далее.

Допустим, с 1 января 2015 года было принято решение вести бухгалтерский учет в 1С Бухгалтерии. Установили программу, создали базу данных. Однако в новой базе ещё ничего нет, т.е. программа ещё ничего «не знает» о предыдущей деятельности фирмы. Так вот, ввод начальных остатков — это и есть перенос данных в новую информационную базу 1С Бухгалтерия.

Конечно, переносит требуется не все данные. Совсем не нужно вбивать в 1С Бухгалтерию заново все документы фирмы, начиная с момента регистрации. Требуется только перенести остатки по счетам. То есть если, к примеру, на банковском счете есть 1 000 000 рублей, то следует записать на счет 51 эту сумму. То же самое и с другими счетами.

Однако, как это хорошо известно любому бухгалтеру, если изменения произошли на одном счете плана счетов, то должно произойти и на другом. Принцип двойной записи нарушать нельзя. Тогда в данном случае возникает вопрос: если на счете 51 вдруг появилась сумма в 1 000 000 рублей (да хоть в 1 копейку!), то откуда эта сумма взялась? Это не кредит в банке, не оплата от покупателя — это уже наше. Получается, что деньги как-бы должны взяться из ниоткуда!

Тот же самый вопрос можно выразить более кратко: Дт=51 Кт= ? 1 000 000

Вот тут-то нам на помощь и приходит специальный вспомогательный счет 000. Сразу скажу, что искать его в Плане счетов не стоит — счет этот существует исключительно в программе 1С Бухгалтерия и предназначен для того, чтобы подставлять его в проводках в процессе ввода начальных остатков. Проводка в приведенном выше примере тогда принимает следующий вид:

Дт=51 Кт=000 1 000 000

Все типовые операции по ведению учёта в конфигурации 1С:Бухгалтерия 8.3 рассматриваются в нашем специальном видеокурсе по данной программе. Учебный курс содержит 240 практических уроков продолжительностью 42 часа. Предназначен для самообучения ведению учёта без посторонней помощи. Примеры уроков.

Как проверить правильность ввода начальных остатков

Конечно вы заметили, что в результате такой проводки на счете 000 образовался кредитовый остаток в 1 000 000 рублей. Таким образом, при вводе остатков по активным счетам на счете 000 происходит накопление сумм по кредиту. И, как легко догадаться, при вводе остатков по пассивным счетам суммы на счете 000 накапливаются по дебету.

Поскольку фундаментальное уравнение бухгалтерии Активы=Пассивы (А=П) должно всегда соблюдаться, то очевидно следующее.

Запомните:

после ввода всех остатков, конечное сальдо на счете 000 должно быть нулевым!

Таким образом, проверить правильность ввода начальных остатков в 1С Бухгалтерии очень просто. Достаточно сформировать ОСВ (оборотно-сальдовую ведомость) по счету 000. Если конечное сальдо на счете равно нулю, значит остатки введены правильно. Если же нет, то придётся проверить сделанные операции на предмет ошибок. Пример ОСВ приведен ниже.

[нажмите на картинку для увеличения]

Справка: как сохранять фото с сайтов

Следует заметить, что ОСВ по счету 000 позволяет проверить только правильность ввода суммовых остатков. Если вы ошибётесь при вводе количественных остатков (например, количество товара на складе), то программа не сможет выявить данную ошибку.

На самом деле ввод остатков сложнее, чем кажется. Здесь описан лишь основной принцип. На самом же деле есть множество особенностей и, конечно, велика вероятность совершить ошибку при вводе данных. Исключить ошибки при вводе начальных остатков вам помогут курсы 1С, представленные на нашем сайте.

Уникальная метка публикации: 2E2FBD79-80EF-3CB2-5622-CBB69A0549EA

Источник: //artemvm.info/information/uchebnye-stati/1s-predpriyatie/zachem-nujen-schet-000/

Источник: artemvm.info

Как закрыть счет 000

1С Бух 8.3 Усно д-р. Здравствуйте, подскажите, пожалуйста как закрыть счет 0 ? у меня весит он в оборотке. в балансе разница между активом и пассивом именно на эту сумму.. спасибо!

Обсуждение (6)

Мария Демашева Сотрудник БухЭксперт8 :

Надежда, Счет 000 используется для ввода остатков, если в базе 1С начали работать не с самого начала действия Организации. Вводятся остатки по всем счетам или по Дебету или по Кредиту. Если есть сальдо по счету 000 — это значит, что ошибка ввода или что-то не ввели или ввели больше, чем есть на самом деле.

Чтобы найти причину, надо проверить каждый счет по полной аналитике на предмет корректности. Отчеты — Стандартные отчеты — Оборотно сальдовая ведомость. Затем надо пройти по каждому счету и открывать двойным кликом ОСВ по счету 26, ОСВ по счету 60.01 и т.д. Анализировать данные — все ли правильно и все ли отражено, что должно быть.

Расчеты проверяются через сверки с контрагентами, ИФНС, Фондами. Запасы через инвентаризацию склада и т.д. Т.е. в учете должны быть реальные данные. Если ошибку не нашли, не понятно, к какому периоду она относится и сумма не материальная, то списать через Операции — Бухгалтерский учет — Операции, введенные вручную — Операция проводкой Д 84 или К 84 в зависимости от того в Д сальдо по счету 000 или в К. Но это крайняя мера, когда 100% сверили каждый счет и действительно решения нет.

nadya.paw2013 Подписчик БухЭксперт8 :

Спасибо! Именно так и сделала…

Мария Демашева Сотрудник БухЭксперт8 :

Надежда, а что в вашей ситуации произошло. Вам такая база с сальдо досталась? Или сейчас переход осуществляли и сальдо «зависло» по счету 000?

И удалось ли найти причину или списали на 84?

nadya.paw2013 Подписчик БухЭксперт8 :

у меня пять лет работал бухгалтер и не правильно вел базу.. все отчеты делались вручную.. я завела с 2019г новую базу. туда остатки я правильно занесла.. но нужно же чтоб 2018г закрылся правильно.. а остатки по счету 00 весят с 2014 года.. я их перенесла на 84 счет…

nadya.paw2013 Подписчик БухЭксперт8 :

все сверки с контрагентами и фнс и фондами сделаны на 31.12.2018гг. все верно..

Мария Демашева Сотрудник БухЭксперт8 :

Надежда, поняла. Тогда это оптимальный вариант. Эту ошибку найти сложно за давностью лет и при таком качестве учета. Но по сути у нас эта разница в любом случае уйдет в финансовый результат и потом окажется на 84 счете. Поэтому такую корректировку и предлагаю.

Источник: buhexpert8.ru