Счет учета 99 отражает результат предпринимательской деятельности в денежном выражении: положительный итог – это прибыль, отрицательный результат – убыток. Конечный результат формируется на основании доходов, проходящих по кредиту счета учета 99, и расходов либо убытков, отраженных по дебету.

Как формируется чистая прибыль (убыток)

На счете 99 отражается конечный финансовый результат деятельности вашей организации за отчетный период: чистая прибыль или чистый убыток.

Как формируется чистая прибыль (убыток), схематично можно представить так:

| Прибыль (убыток) от продаж | +- | Сальдо прочих доходов и расходов | — | Налог на прибыль +- Платежки по перерасчетам по налогу на прибыль + Санкции за нарушения налогового законодательства | = | Чистая прибыль (убыток) за отчетный период |

Как отразить прибыль (убыток) от продаж по итогам месяца

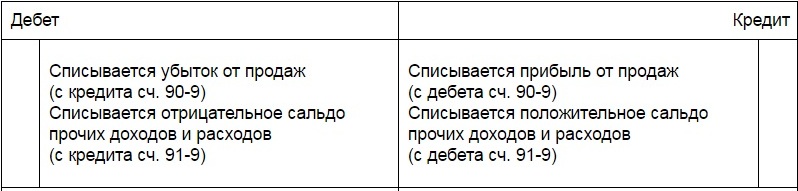

Если ваша организация в отчетном месяце получила прибыль, сделайте такую проводку:

ДЕБЕТ 90-9 КРЕДИТ 99

– отражена прибыль от продаж (заключительными оборотами отчетного месяца).

Если ваша организация в отчетном месяце получила убыток, сделайте такую проводку:

ДЕБЕТ 99 КРЕДИТ 90-9

– отражен убыток от продаж (заключительными оборотами отчетного месяца).

Как отразить сальдо прочих доходов и расходов по итогам месяца

Если сумма доходов вашей организации превысила сумму расходов, сделайте проводку:

ДЕБЕТ 91-9 КРЕДИТ 99

– отражена прибыль от прочей деятельности организации (заключительными оборотами отчетного месяца).

Если сумма доходов вашей организации оказалась меньше суммы расходов, сделайте проводку:

ДЕБЕТ 99 КРЕДИТ 91-9

– отражен убыток от прочей деятельности организации (заключительными оборотами отчетного месяца).

Доходы и расходы, которые возникли вследствие чрезвычайных обстоятельств, также учитывают на счете 91.

К таким расходам относят затраты, возникшие в результате непредвиденных обстоятельств (стихийного бедствия, пожара, аварии, национализации и т. п.).

К таким расходам могут быть отнесены, в частности:

- остаточная стоимость утраченных в результате чрезвычайных обстоятельств основных средств, материалов, готовой продукции, товаров, иного имущества;

- расходы, понесенные организацией в связи с ликвидацией последствий чрезвычайных обстоятельств.

К доходам, которые возникли вследствие чрезвычайных обстоятельств могут быть отнесены, в частности:

- стоимость материальных ценностей, оприходованных после списания непригодного к восстановлению имущества организации, поврежденного в результате чрезвычайных обстоятельств;

- страховое возмещение убытков, понесенных организацией в результате чрезвычайных обстоятельств.

Пример. Определение сальдо по счету 99

АО «Актив» в январе получило выручку от продажи товаров в сумме 1 200 000 руб. (в том числе НДС – 200 000 руб.).

Себестоимость проданных товаров составила 600 000 руб.

В этом же месяце организация получила доход от сдачи имущества в аренду в сумме 2400 руб. (в том числе НДС – 400 руб.). Сдача имущества в аренду не является для «Актива» обычной деятельностью. Расходы, связанные с предоставлением имущества в аренду (соответствующая доля амортизационных отчислений, зарплаты обслуживающего персонала и отчислений на социальное страхование), составили 30 600 руб.

В результате наводнения «Актив» понес следующие убытки:

- было разрушено здание склада;

- были утрачены материалы, хранившиеся на складе.

Первоначальная стоимость склада по данным бухгалтерского учета – 70 000 руб., сумма начисленной амортизации – 30 000 руб.

Инвентаризационная комиссия, включающая представителей МЧС России, установила, что здание склада восстановлению не подлежит и должно быть демонтировано.

Демонтаж здания склада «Актив» произвел собственными силами, расходы на демонтаж составили 15 000 руб. В процессе демонтажа были оприходованы материалы, лом, утиль (по цене возможного использования). Общая стоимость оприходованных материалов составила 12 000 руб.

Инвентаризационная комиссия также установила, что себестоимость утраченных материалов составила 120 000 руб.

Здание склада и материалы застрахованы не были.

Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 62 КРЕДИТ 90-1

– 1 200 000 руб. – отражена выручка от продажи товаров;

ДЕБЕТ 90-3 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 200 000 руб. – начислен НДС;

ДЕБЕТ 90-2 КРЕДИТ 41

– 600 000 руб. – списана себестоимость проданных товаров;

ДЕБЕТ 51 КРЕДИТ 62

– 1 200 000 руб. – поступили деньги от покупателей в оплату товаров;

ДЕБЕТ 76 КРЕДИТ 91-1

– 2400 руб. – начислена арендная плата за отчетный период;

ДЕБЕТ 91-2 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 400 руб. – начислен НДС;

ДЕБЕТ 91-2 КРЕДИТ 02 (70, 69, . )

– 30 600 руб. – отражены затраты, связанные со сдачей имущества в аренду;

ДЕБЕТ 51 КРЕДИТ 76

– 2400 руб. – получена сумма арендной платы;

ДЕБЕТ 01 субсчет «Выбытие основных средств» КРЕДИТ 01

– 70 000 руб. – списана первоначальная стоимость склада;

ДЕБЕТ 02 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 30 000 руб. – списана сумма начисленной амортизации;

ДЕБЕТ 91-2 КРЕДИТ 01 субсчет «Выбытие основных средств»

– 40 000 руб. – списана остаточная стоимость склада;

ДЕБЕТ 91-2 КРЕДИТ 23

– 15 000 руб. – списаны расходы на демонтаж здания склада;

ДЕБЕТ 10 КРЕДИТ 91-1

– 12 000 руб. – оприходованы материалы, лом, утиль (по цене возможного использования), полученные при демонтаже;

ДЕБЕТ 91-2 КРЕДИТ 10

– 120 000 руб. – списана себестоимость утраченных материалов, хранившихся на складе.

Заключительными записями января будут проводки:

ДЕБЕТ 90-9 КРЕДИТ 99

– 400 000 руб. (1 200 000 – 200 000 – 600 000) – отражена прибыль от продаж;

ДЕБЕТ 99 КРЕДИТ 91-9

– 220 400 руб. (2400 + 12 000 – 30 600 – 400 – 40 000 – 15 000 – 120 000) – отражен убыток от прочей деятельности организации.

Таким образом, кредитовое сальдо по счету 99 на 1 февраля составит 179 600 руб. (400 000 – 220 400).

Эта сумма представляет собой прибыль «Актива» за январь (до налогообложения).

Как начислить налог на прибыль

Суммы налога от фактической прибыли, начисленные к уплате в бюджет, отразите в учете проводкой:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– начислена сумма налога на прибыль за отчетный период.

Обратите внимание: отражение налога на прибыль в бухгалтерском учете происходит в два этапа. Сначала бухгалтер должен начислить налог на бухгалтерскую прибыль, а затем скорректировать его так, чтобы получилась сумма налога, отраженная в налоговом учете.

Налог на бухгалтерскую прибыль (убыток) называется условным расходом (доходом) по налогу на прибыль. Расчет его производят по формуле:

| Условный расход (доход) по налогу на прибыль | = | Ставка налога на прибыль | х | Бухгалтерская прибыль (строка 2300 Отчета о финансовых результатах) |

После этого полученную сумму нужно скорректировать:

| Текущий налог на прибыль | = | Постоянное налоговое обязательство (актив) + Отложенный налоговый актив — отложенное налоговое обязательство | +- | Условный расход (доход) по налогу на прибыль |

Несмотря на то что в бухгалтерском учете начисленная сумма налога отражается по дебету счета 99 «Прибыли и убытки», налогооблагаемую прибыль организации эта сумма не уменьшает.

О том, как учитывать налог на прибыль и перерасчеты по этому налогу, подробнее смотрите счет 68 «Расчеты по налогам и сборам» → ситуацию «Как учесть налог на прибыль».

Как отразить налоговые санкции

Если налоговая инспекция по результатам проверки начислила вашей организации пени и штрафы, и против их уплаты вы не возражаете, сделайте проводку по дебету счета 99 и кредиту субсчета, где учитывается налог, по которому начислены санкции:

ДЕБЕТ 99 КРЕДИТ 68 соответствующий субсчет

– начислены пени (штрафы) за нарушения налогового законодательства.

Налогооблагаемую прибыль суммы пеней, штрафов и иных санкций, начисленных за нарушения налогового законодательства, не уменьшают (п. 2 ст. 270 НК РФ).

Как закрыть счет 99 по итогам года

31 декабря каждого года счет 99 «Прибыли и убытки» закрывается. Эта итоговая операция отчетного года называется реформацией бухгалтерского баланса. По состоянию на 1 января следующего года сальдо по счету 99 должно быть равно нулю.

Если по итогам отчетного года ваша организация получила прибыль (то есть сальдо по счету 99 кредитовое), сделайте проводку:

ДЕБЕТ 99 КРЕДИТ 84

– отражена чистая прибыль отчетного года.

Если по итогам отчетного года ваша организация получила убыток (то есть сальдо по счету 99 дебетовое), сделайте запись:

ДЕБЕТ 84 КРЕДИТ 99

– отражен чистый (непокрытый) убыток отчетного года.

Пример. Закрытие счета 99 по итогам года

Вернемся к предыдущему примеру.

Предположим, что АО «Актив» не является плательщиком авансовых взносов по налогу на прибыль, а после января до конца года никаких операций у «Актива» больше не было.

Для упрощения примера предположим, что прибыль по данным бухгалтерского и налогового учета совпадает. Кроме того, мы не рассматриваем порядок начисления налогов, которые влияют на финансовый результат.

Тогда по итогам I квартала бухгалтер «Актива» сделает проводку по начислению налога на прибыль:

ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

– 35 920 руб. (179 600 руб. × 20%) – начислен налог на прибыль за I квартал.

Бухгалтер «Актива» 31 декабря сделает следующие проводки. Сначала необходимо закрыть все субсчета к счету 90 «Продажи»:

ДЕБЕТ 90-1 КРЕДИТ 90-9

– 1 200 000 руб. – закрыт субсчет 90-1 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-2

– 600 000 руб. – закрыт субсчет 90-2 по окончании года;

ДЕБЕТ 90-9 КРЕДИТ 90-3

– 200 000 руб. – закрыт субсчет 90-3 по окончании года.

Затем необходимо закрыть все субсчета к счету 91 «Прочие доходы и расходы»:

ДЕБЕТ 91-1 КРЕДИТ 91-9

– 14 400 руб. (2400 + 12 000) – закрыт субсчет 91-1 по окончании года;

ДЕБЕТ 91-9 КРЕДИТ 91-2

– 206 000 руб. (30 600 + 400 + 40 000 + 15 000 + 120 000) – закрыт субсчет 91-2 по окончании года.

По состоянию на 31 декабря кредитовое сальдо по счету 99 составит 184 480 руб. (400 000 – 179 600 – 35 920). Эта сумма – чистая прибыль «Актива» за год. Заключительной проводкой декабря будет:

ДЕБЕТ 99 КРЕДИТ 84

– 184 480 руб. – отражена чистая прибыль за отчетный год.

Решение о распределении этой прибыли акционеры «Актива» будут принимать в следующем году.

Таким образом, по состоянию на 1 января следующего года сальдо по синтетическим счетам 99, 90, 91, а также по всем их субсчетам будет равно нулю.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Счет 99 в бухгалтерском учете: субсчета, проводки, примеры для чайников

Счет 99 бухгалтерского учета — это активно-пассивный счет «Прибыли и убытки». Предназначен для накопления и обобщения информации о формировании финансового результата хозяйственной деятельности предприятия в течение года. С помощью типовых проводок и практических примеров для чайников рассмотрим специфику использования 99 счета, а также порядок отражения прибыли (убытка) на 99 счете.

- 1 Счет 99 в бухгалтерском учете

- 1.1 Субсчета 99 счета

- 1.2 Закрытие 99 счета

- 2.1 Пример 1. Списание на 99 счет

- 2.2 Пример 2. Ежемесячное закрытие 99 счета

- 2.3 Пример 3. Закрытие года

Счет 99 в бухгалтерском учете

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Проводки и примеры использования 99 счета

Пример 1. Списание на 99 счет

Допустим, ООО «СДМ-Проект» приобрело в декабре 2014 года оборудование стоимостью 800 000руб., сроком полезного использования (ПИ) 5 лет, способ амортизации в БУ — способ уменьшаемого остатка и в НУ — линейный.

Выполним расчет. За 2015-2016 годы накопленная амортизация составила: в БУ — 288 000руб., в НУ — 320 000руб. Сумма ВВР составила 32 000руб., ОНА равно 32 000 * 20 % = 6 400руб.

В декабре 2016 года ОС было продано. Списание ОНА при этой операции отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 09 | Списание ОНА при выбытии ОС | 6 400 | Бухгалтерская справка |

Пример 2. Ежемесячное закрытие 99 счета

Предоложим, ООО «Квадрум 10» в январе 2016 года сдавало в аренду имущество и платило проценты по кредиту. Сдача в аренду для организации является прочими доходами, а не основной деятельностью. Была начислена арендная плата на сумму 118 000руб., вкл. НДС 18 000руб. Сумма уплаченных процентов составила 42 000руб.

Отражение операций проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91.1 | Отражение дохода по арендной плате | 118 000 | Акт об оказании услуг |

| 91(НДС) | 68 | Начисление НДС по аренде | 18 000 | СФ выданный |

| 91 | 51 | Отражение перечисления процентов по кредиту | 42 000 | Плат. поручение исх. |

| 91.9 | 99 | Отражение прибыли за месяц (118 000 — 18 000 — 42 000) | 58 000 | Бухгалтерская справка |

Одновременно с закрытием периода в БУ отражается условный расход по НП. В нашем случае его сумма составит: 58 000 * 20 % = 11 600руб.

Сумма начисленного налога отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 99 | 68 | Отражение условного расхода | 11 600 | Бухгалтерская справка |

Пример 3. Закрытие года

Допустим, ООО «СПА Актив» 31 декабря 2016 года проводит реформацию баланса.

На эту дату в бухгалтерском учете «СПА Актив»отражены следующие суммы:

- 90.1 (выручка) — 1 888 000руб., вкл. НДС 288 000руб.

- 90.2 (себестоимость) — 520 000руб.

- 90.3 (НДС) — 288 000руб.

- 90.5 (общехозяйственные расходы) — 115 000руб.

- Кт 90.9 — 965 000руб.

- 91.1 (прочие доходы) — 210 000руб.

- 91.2 (прочие расходы) — 230 000руб.

- Дт 91.9 (сальдо пр. доходов-расходов) — 20 000руб.

- 99.1 (прибыли и убытки) — 640 000руб.

- 99.2 (расчеты по НП) — 195 000руб.

- 99.3 (налоговые санкции) — 10 000руб.

При закрытии года создаются проводки на 31 декабря 2016 года:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.1 | 90.9 | Закрытие 90.1 | 1 888 000 | Бух.справка |

| 90.9 | 90.2 | Отражение закрытия 90.2 | 520 000 | Бух.справка |

| 90.9 | 90.3 | Отражение закрытия 90.3 | 288 000 | Бух.справка |

| 90.9 | 90.5 | Отражение закрытия 90.5 | 115 000 | Бух.справка |

| 91.1 | 91.9 | Закрытие 91.1 | 210 000 | Бух.справка |

| 91.9 | 91.2 | Закрытие 91.2 | 230 000 | Бух.справка |

| 99.1 | 99.9 | Закрытие 99.1 | 640 000 | Бух.справка |

| 99.9 | 99.2 | Закрытие 99.2 | 195 000 | Бух.справка |

| 99.9 | 99.3 | Закрытие 99.3 | 10 000 | Бух.справка |

Собственно реформирование баланса отражается проводкой:

| Дт | Кт | Описание операции | Сумма, руб. |

| 99.9 | 84 | Отражение полученной прибыли (640 000 — 195 000 — 10 000) | 435 000 |

Источник: buhspravka46.ru

Счет 99: особенности

Счет 99 в бухгалтерском учете — это регистр для накопления информации о доходах и расходах компании с целью дальнейшего формирования конечного финрезультата по итогам календарного года.

Назначение счета

Любая коммерческая деятельность направлена на получение дохода. В бухгалтерском учете счет 99 «Прибыли и убытки» аккумулирует на последнее число месяца информацию о результатах по операциям:

- от основной деятельности — реализация товаров, работ, услуг, готовой продукции (сч. 90 «Продажи»);

- прочим операционным и внереализационным доходам и расходам (сч. 91 «Прочие доходы и расходы»).

Кроме того, на нем же отражается следующая информация:

- налог и перерасчеты по нему;

- начисленные штрафы и пени по налогам и взносам;

- начисленный УРНП — условный расход по «прибыльному» налогу.

Ведение учета, проводки и аналитика

При работе с этим счетом организации вправе:

- самостоятельно разработать аналитику (номера и наименование субсчетов, создавать к ним субсчета 3-го и 4-го уровней) с учетом возможности формирования отчета о финансовых результатах;

- использовать рекомендованную законодателями аналитику (утвержденную Приказом Минфина от 31.10.2000 № 94н).

Эксперты КонсультантПлюс разобрали, как учесть финансовый результат. Используйте эти инструкции бесплатно.

Пример использования счета 99

Рассмотрим на примере, как на конец месяца аккумулируется информация о результатах по основной деятельности.

Фирма за месяц продала товаров на 110 000 рублей (в том числе НДС 20%). Себестоимость продаж — 74 000 рублей. Предположим, что иных операций не было.

90, субсчет «Выручка»

Отражена выручка от реализации товара

Отображен НДС от продажи

90, субсчет «Себестоимость»

Теперь сопоставим обороты по дебету и кредиту:

- Дт — 92 333,33 (18 333,33 + 74 000);

- Кт — 110 000.

Сальдо (разница между оборотом по дебету и кредиту) — 17 666,67 (110 000 — 92 333,33).

Таким образом, чтобы сч. 90 закрылся «в ноль», необходимо сделать следующую проводку:

90, субсчет «Выручка»

Финрезультат за июнь от обычных видов деятельности

Как и когда закрывать «Прибыли и убытки»

Итак, финрезультат сформирован, как закрыть 99 счет?

Все просто, этот счет в бухгалтерском учете является активно-пассивным и его остаток может быть как дебетовым, так и кредитовым:

- по дебету 99 счета отражается информация о расходах и убытках компании;

- по кредиту — информация о доходах.

Ни 90-й, ни 91-й счета не должны иметь остатка на конец месяца, соответственно, закрывающие проводки в корреспонденции с 99-м делаются на последнее число календарного месяца.

А дальше, чтобы определить годовой финансовый результат, по состоянию на 31 декабря производится так называемая реформация баланса, и сч. 99 закрывается в ноль в дебет или кредит 84-го «Нераспределенная прибыль (непокрытый убыток)».

Так выглядит проводка в первом случае:

Отражена чистая (нераспределенная) прибыль

А так — во втором:

| 84 | 99 | Отражен непокрытый убыток |

Чтобы разобраться с вопросом, на каком счете отражается прибыль организации, обратимся для начала к терминологии и понятиям: «чистая прибыль организации» и просто «прибыль организации» — это два совершенно разных показателя, которые отражаются на разных счетах бухгалтерского учета:

- первая — это доход компании по балансу, оставшийся в ее распоряжении после уплаты всех причитающихся в бюджет платежей. Она может быть использована на выплату дивидендов, увеличение уставного капитала и тому подобное;

- вторая представляет собой разницу между суммарными доходами и расходами фирмы.

Разобравшись в разнице, подведем итог, на каком счете отражается чистая прибыль по итогам года, — на 84-м. Просто прибыль — на 99-м, точнее, это оборот в корреспонденции с 90 и 91-м.

2021-11-09 10:00:50

Формируя квартальную отчетность, проверьте себя. Закрыты ли 90 и 91 счета? И какой финрезультат отображен на 99 счете: прибыль или убыток?

Источник: ppt.ru