Себестоимость продаж показывается в отчете о финансовых результатах по строке 2120. Значение себестоимости всегда указывается в баланса и в другой финансовой отчетности в круглых скобках, поскольку фактически данный показатель имеет отрицательное значение – на него уменьшается сумма выручки при расчете прибыли.

Что значит себестоимость в скобках?

Данные в строке «Себестоимость продаж» указываются в круглых скобках. Это означает, что показатель имеет отрицательное значение, но поскольку в отчетности не указывается цифра со знаком «-», то принято фиксировать минусовое значение показателя скобками.

Что такое себестоимость продаж в балансе?

Себестоимость – это затраты (издержки) на производство продукции, выполнение работ или оказание услуг. . Себестоимость продаж – один из ключевых показателей в бухгалтерской отчетности (Отчете о прибылях и убытках), идущий сразу после Выручки. Выручка за минусом Себестоимости продаж – это Валовая прибыль (убыток).

Что входит в себестоимость продукции?

Себестоимость продукции – это сумма затрат на производство и реализацию (сбыт) этой продукции. Она складывается из затрат, связанных с использованием в процессе производства основных средств, сырья, материалов, топлива и энергии, труда работников и прочих затрат на производство и реализацию (п.

Счет 90 «Продажи» в бухгалтерском учете: проводки, примеры

Как рассчитать себестоимость продаж?

Формула расчета себестоимости реализованной продукции

Спр = Спол + КР + Онач – Ок, где Спол – полная себестоимость произведенной продукции, КР – коммерческие расходы, Онач и Ок – остатки нереализованной готовой продукции на начало и конец отчетного периода.

Что означает запись в скобках в балансе?

В бухгалтерском балансе (форме № 1) все показатели необходимо указывать со своим знаком, в этом случае в круглые скобки будут заключены только отрицательные показатели (например, непокрытый убыток). . Такие показатели в печатной форме всегда будут выводится в круглых скобках, как и отрицательные показатели.

Как рассчитать полную себестоимость товара?

Для общей оценки экономической эффективности предприятия часто применяется формула полной себестоимости. В самом простом варианте она выглядит так: Полная себестоимость = сумма затрат на производство + расходы на реализацию.

Что входит в стоимость продаж?

По строке 2120 “Себестоимость продаж” следует отражать издержки предприятия, относящиеся к проданным товарам, работам, услугам, продукции, а именно к тем из них, доходы от реализации которых присутствуют в строке 2110 ОФР.

На каком счете себестоимость продаж?

На субсчете 90-2 «Себестоимость продаж» учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка.

Как рассчитать себестоимость по балансу?

Себестоимость единицы продукции в общем виде можно найти простым делением суммы издержек на объем выпуска в натуральном выражении: Себестоимость единицы = Полные издержки/К-во единиц.

Какие расходы не включаются в себестоимость продукции?

Каков состав затрат включаемых в себестоимость продукции и как они классифицируются?

Прямые затраты связаны с производством определенного вида продукции и могут быть прямо и непосредственно отнесены на себестоимость: сырье и основные материалы, потери от брака и некоторые другие. Косвенные затраты одновременно относятся ко всем видам работ, услуг, продукции (освещение, отопление и др.).

Что входит в состав затрат включаемых в себестоимость продукции каковы их классификации?

- а) материальные затраты;

- б) расходы на оплату труда;

- в) отчисления на социальные нужды;

- г) амортизация основных фондов и нематериальных активов;

- д) прочие затраты.

Как найти цеховую себестоимость продукции?

определяется цеховая себестоимость (показатель 8) как сумма затрат на сырье и материалы (пункт 1), за вычетом показателя 3 (возвратных отходов), покупных полуфабрикатов (пункт 2), заработной платы производственных рабочих (пункт 4), отчислений на начисленную заработную плату рабочих, осуществляющих изготовление .

Как правильно рассчитать себестоимость услуг?

Формула расчета себестоимости будет выглядеть так: ПИР + ПНР + (КР за месяц / число проектов, реализуемых в этом месяце) + (НО за год / 12 месяцев / число проектов реализуемых в этом месяце) = себестоимость услуги.

Как рассчитать стоимость изделия ручной работы?

Самая распространенная практика: мастера не заморачиваются, просчитывают себестоимость материалов и умножают на некий коэффициент — 50%-100%. В подавляющем большинстве случаев — именно на 100%, то есть умножают себестоимость на два и объявляют цену готового изделия.

Источник: kamin159.ru

«1С:Бухгалтерия 8» (ред. 3.0): как сформировать отчет о себестоимости проданного товара, в том числе отчет о продажах ниже себестоимости (+ видео)?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.73.54.

Для расчета валовой прибыли и рентабельности проданных товаров, материалов и продукции в рамках основного вида деятельности в программе предусмотрен отчет Валовая прибыль (раздел Руководителю).

За указанный период времени по каждой номенклатурной позиции в отчете отражаются следующие данные:

- Стоимость;

- Выручка без НДС;

- Рентабельность, %;

- Стоимость за единицу;

- Количество;

- Цена реализации;

- Валовая прибыль.

Показатель Валовая прибыль отражает прибыль по сделке без учета косвенных расходов и рассчитывается как разница показателей Выручка без НДС и Стоимость.

Показатель Рентабельность, % отражает долю прибыли в каждом рубле выручки и рассчитывается по формуле:

(Валовая прибыль / Выручка без НДС) х 100 %.

Рентабельность используется для оценки операционной эффективности компаний.

Обратите внимание, что отчет формируется с учетом следующих особенностей:

- в стоимость продаж включаются только продажи по обычным видам деятельности (оборот по кредиту счета 90.01 «Выручка»), а прочие доходы (оборот по кредиту счета 91.01 «Прочие доходы») не включаются;

- стоимость товаров, материалов и продукции определяется как оборот по дебету счета 90.02 «Себестоимость продаж» и кредиту счетов 41 «Товары», 10 «Материалы» и 43 «Готовая продукция»;

- стоимость товаров, учитываемых на счете 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)», отображается за вычетом торговой наценки, учитываемой на счете 42 «Торговая наценка»;

- в стоимости товаров, материалов и продукции также учитываются корректировки стоимости номенклатуры и торговой наценки, которые рассчитываются в конце месяца при выполнении регламентных операций, входящих в обработку Закрытие месяца.

Дополнительно в отчете формируется визуальное представление данных в виде гистограммы.

В настройках отчета показатели Стоимость за единицу, Количество и Цена реализации по умолчанию скрыты. Для добавления указанных показателей в отчет следует перейти в форму Настройки (кнопка Показать настройки) и на закладке Дополнительные поля установить соответствующие флаги.

На закладке Группировка данные можно сгруппировать в разрезе:

- номенклатурных групп;

- номенклатуры;

- покупателей;

- договоров с контрагентами;

- документов;

- складов и т. д.

Для анализа данных по отдельной номенклатурной группе, номенклатуре или контрагенту можно установить соответствующий отбор на одноименной закладке.

Чтобы сформировать отчет по продажам ниже себестоимости, следует установить отбор по валовой прибыли, значение которой меньше нуля.

Источник: buh.ru

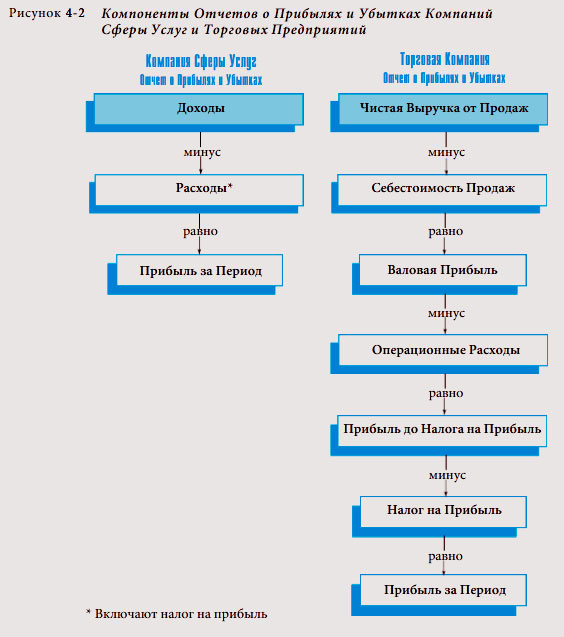

Отчет о прибылях и убытках торгового предприятия

Компаниям сферы услуг, для управленческого учета нужен только простой отчет о прибылях и убытках. Для них, как показано на рисунке 4-2 , прибыль за период — это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период. Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

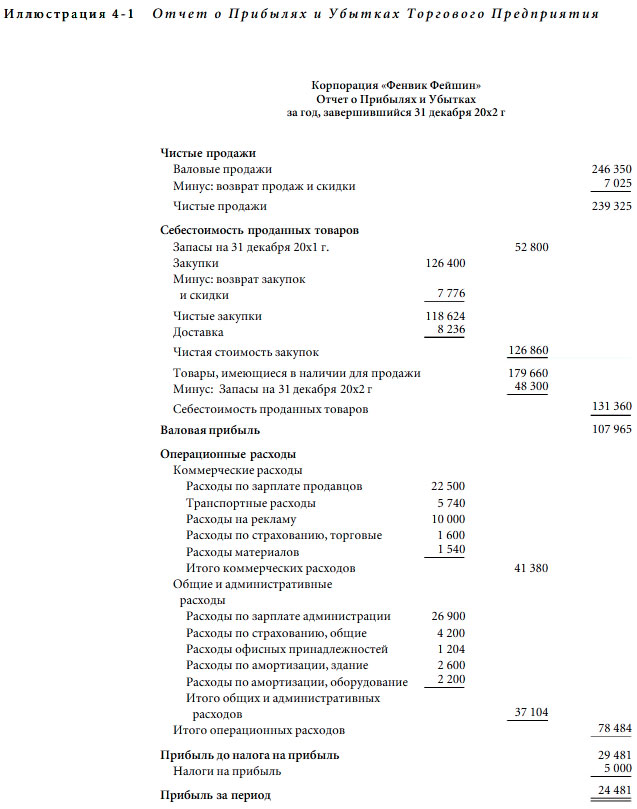

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистые Продажи

Первая основная часть отчета о прибылях и убытках торгового предприятия — это чистые продажи, часто называемые просто продажами. Чистые продажи состоят из валовых поступлений от продажи товаров, или валовых продаж, за вычетом возврата продаж и любых разрешенных скидок. Валовые продажи состоят из общей суммы продаж за денежные средства и в кредит за данный учетный период.

Даже если деньги не могут быть получены до следующего учетного периода, то доход признается, в соответствии с правилом признания дохода, как полученный, когда право собственности на товары переходит от продавца к покупателю в момент продажи товаров. Возврат продаж и скидки — это возврат денежных средств, записи по кредиту счета и скидки на продажную цену за дефектный или по каким-либо причинам не устраивающий покупателя полученный товар. Если покупателям предоставляются другие виды скидок (например, см. дополнительную цель 8), то они также должны быть вычтены из валовых продаж.

Руководство, инвесторы и другие лица часто используют объем и тенденцию продаж в качестве индикаторов будущего развития фирмы. Повышение уровня продаж предполагает рост; снижение уровня продаж указывает на возможность снижения будущей прибыли и другие финансовые проблемы. Для выявления тенденций часто используются сравнения объемов чистых продаж за различные учетные периоды.

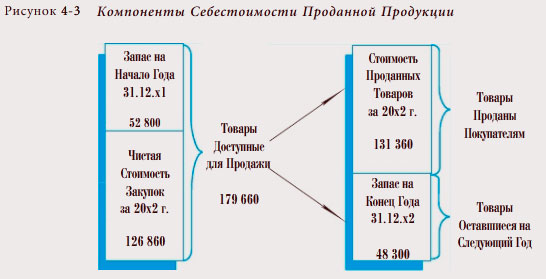

Себестоимость Проданных Товаров

Себестоимость проданных товаров, часто просто себестоимость продаж, — это сумма, уплаченная торговым предприятием за товары, проданные в течение учетного периода, которая является второй значительной частью отчета о прибылях и убытках торгового предприятия. Метод подсчета себестоимости проданных товаров иногда бывает непонятен, потому что он принимает во внимание как запасы, имеющиеся в наличии на начало учетного периода, или запасы на начало периода, так и запасы, имеющиеся в наличии на конец учетного периода, или запасы на конец периода. Запасы на конец периода отражаются в бухгалтерском балансе на конец учетного периода и становятся запасами на начало следующего учетного периода.

Расчет себестоимости проданных товаров для корпорации «Фенвик Фейшин», основанный на отчете о прибылях и убытках (иллюстрация 4-1 ), представлен на рисунке 4-3 . Стоимость товаров, имеющихся в наличии для продажи в течение года является суммой двух факторов, запасов на начало периода и чистой стоимости закупок в течение года. В данном случае товары, имеющиеся в наличии для продажи, составляют 179 660 (52 800 + 126 860).

Если бы компания продала все товары, имеющиеся в наличии для продажи, в течение данного учетного периода, то себестоимость проданных товаров была бы равна себестоимости товаров, имеющихся в наличии для продажи. Однако в большинстве предприятий часть товаров останется непроданной на конец года. Эти товары, или запасы на конец периода, должны быть вычтены из себестоимости товаров, имеющихся в наличии для продажи, для определения себестоимости проданных товаров. В случае «Фенвик Фейшин» запасы на конец периода на 31 декабря 20×2 г. составили 48 300. Таким образом, себестоимость проданных товаров равна 131 360 (179 660- 48 300).

Важным компонентом раздела себестоимости проданных товаров является чистая стоимость закупок, состоящая из чистых закупок и транспортных расходов на их доставку. Чистые закупки равны совокупным закупкам за минусом таких статей, как возврат закупок и любые разрешенные поставщиком скидки, например, за досрочную оплату (см. дополнительную цель 8). Так как плата за перевозку (или транспортировку) закупленных товаров является необходимыми затратами для получения товаров для продажи, то сумма таких затрат прибавляется к чистым закупкам для получения чистой стоимости закупок.

Несмотря на то, что информация по валовой прибыли является очень важной для управления прибыльностью, во многих странах не требуется раскрывать такую информацию для инвесторов и иных внешних пользователей. Однако растущее число компаний признают ценность таких раскрытий для пользователей (швейцарская компания «Роче», например) и раскрывают эту информацию добровольно.

Валовая Прибыль

Другим основным компонентом отчета о прибылях и убытках торгового предприятия является валовая прибыль — разница между чистыми продажами и себестоимостью проданных товаров. Для того чтобы преуспевать, торговые предприятия должны продавать товары по цене, превышающей их себестоимость, то есть валовая прибыль должна быть достаточной для оплаты операционных расходов и обеспечения соответствующей прибыли после уплаты налогов на прибыль.

Менеджмент заинтересован как в объеме, так и в проценте валовой прибыли. Процент валовой прибыли рассчитывается путем деления валовой прибыли на сумму чистых продаж. В случае «Фенвие Фейшин» сумма валовой прибыли составляет 107 965, а процент валовой прибыли — 45,1% (107 965 / 239 325). Эта информация полезна при планировании хозяйственной деятельности.

Например, руководство может попробовать увеличить объем совокупных продаж, снизив продажные цены. Эта стратегия уменьшает процент валовой прибыли, но она будет работать только в том случае, если общее количество проданных товаров увеличится достаточно для повышения абсолютной величины валовой прибыли. С другой стороны, руководство может решить поддерживать высокий уровень валовой прибыли от продаж и попытаться увеличить продажи и абсолютную величину валовой прибыли путем увеличения операционных расходов, таких как расходы на рекламу. Могут быть испробованы и другие стратегии для увеличения валовой прибыли от продаж, такие как снижение себестоимости проданных товаров путем использования усовершенствованных методов закупки товаров.

Операционные Расходы

Третью основную часть отчета о прибылях и убытках торгового предприятия составляют операционные расходы, которыми являются все расходы по ведению хозяйственной деятельности, кроме себестоимости проданных товаров. Они схожи с расходами компании сферы услуг.

Обычно операционные расходы группируют по категориям, таким как коммерческие и общие расходы и административные расходы. Торговые расходы включают расходы по хранению и подготовке товаров к продаже; расходы по демонстрированию, рекламе и иным мероприятиям, содействующим продаже товаров; осуществлению продаж и доставке товаров покупателю, если продавец оплачивает стоимость доставки.

Последние перечисленные расходы часто называют расходами по перевозке проданных товаров. В общие и административные расходы входят общие офисные расходы, которые включают расходы, относящиеся ко всей деятельности. Хотя общие расходы по размещению, такие как расходы на аренду, страхование, электричество часто классифицируются как общие и административные расходы, они также могут распределяться между торговыми и общими и административными категориями. Тщательное планирование и контроль над операционными расходами могут увеличить прибыльность компании.

Прибыль до Налога на Прибыль

Прибыль до налога на прибыль — разница между валовой прибылью и операционными расходами. Она является важным показателем прибыльности, потому что указывает, сколько прибыли заработало предприятие в результате своей деятельности. Прибыль до налога на прибыль также называют операционной прибылью или прибылью от операционной деятельности, потому что она представляет прибыль от обычной или основной хозяйственной деятельности компании. Так как налоговые ставки компаний могут отличаться, прибыль до налога на прибыль часто используется для сравнения прибыльности двух или более компаний либо подразделений внутри компаний.

Налоги на Прибыль

Четвертым основным компонентом отчета о прибылях и убытках торгового предприятия являются налоги на прибыль. Они указываются отдельно в отчете о прибылях и убытках, потому что устанавливаются законом и, следовательно, менее подвержены контролю руководства предприятия, чем другие статьи.

Прибыль за период

Прибыль за период — итоговая цифра или «нижняя строка» в отчете о прибылях и убытках, — это сумма, остающаяся после вычета операционных расходов и налогов на прибыль из суммы валовой прибыли. Это важный показатель результатов деятельности, потому что он представляет сумму прибыли предприятия, начисляемую акционерам. Это та сумма, которая добавляется к нераспределенной прибыли от всех видов хозяйственной деятельности, приносящих прибыль, в течение года. Как менеджмент, так и инвесторы часто используют показатель прибыли за период для того, чтобы оценить, насколько успешно действовало предприятие за последний учетный период.

Источник: fin-accounting.ru