Выявлены особенности состава и структуры бухгалтерского баланса государственных и муниципальных сельскохозяйственных предприятий Красноярского края, оценена рациональность размещения средств в их имуществе

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Дьяченко О. Г.

Готовим годовой отчет: как правильно заполнить формы бухгалтерской отчетности

Реформирование бухгалтерского баланса в соответствии с международными стандартами учета и финансовой отчетности

Актуальные вопросы формирования информации бухгалтерского баланса в современных условиях

Роль и значение бухгалтерского баланса для управления финансами коммерческих предприятий

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры?

Вы всегда можете отключить рекламу.

AGRICULTURAL UNITARY ENTERPRISE BALANCE SHEET: STRUCTURE, FRAMEWORK, ESTIMATION

Structure and framework peculiarities of state and municipal agricultural enterprise balance sheet in Krasnoyarsk region are revealed; fund distribution rationality in their property is estimated

1С: Бухгалтерия сельскохозяйственного предприятия для Казахстана. Обзор основных возможностей.

Текст научной работы на тему «Бухгалтерский баланс сельскохозяйственных унитарных предприятий: состав, структура, оценка»

УДК 657.52 О.Г. Дьяченко

БУХГАЛТЕРСКИЙ БАЛАНС СЕЛЬСКОХОЗЯЙСТВЕННЫХ УНИТАРНЫХ ПРЕДПРИЯТИЙ:

СОСТАВ, СТРУКТУРА, ОЦЕНКА

Выявлены особенности состава и структуры бухгалтерского баланса государственных и муниципальных сельскохозяйственных предприятий Красноярского края, оценена рациональность размещения средств в их имуществе.

Ключевые слова: бухгалтерский баланс, состав, структура, оценка, активы.

AGRICULTURAL UNITARY ENTERPRISE BALANCE SHEET: STRUCTURE, FRAMEWORK, ESTIMATION

Structure and framework peculiarities of state and municipal agricultural enterprise balance sheet in Krasnoyarsk region are revealed; fund distribution rationality in their property is estimated

Key words: balance sheet, structure, framework, estimation, assets.

В соответствии с Федеральным законом от 21.11.96 № 129-ФЗ (ред. от 27.07.10) «О бухгалтерском учете» все организации обязаны составлять бухгалтерскую отчетность. Состав бухгалтерской отчетности определяется ПБУ 4/99 «Бухгалтерская отчетность организации» и приказом Минфина РФ от 22.07.2003 г. № 67н (ред. от 18.09.06) «О формах бухгалтерской отчетности организации».

В информации, содержащейся в бухгалтерской отчетности организации, заинтересованы как внутренние, так и внешние пользователи. Для внешних пользователей основным источником информации об имущественном и финансовом положении анализируемого предприятия служит бухгалтерский баланс.

Бухгалтерский баланс (ф. № 1 по ОКУД) состоит из двух частей (актива и пассива) и пяти разделов. Структура бухгалтерского баланса зависит от отраслевой принадлежности организации, его организационноправовой формы собственности, а также от эффективности работы финансовых и экономических служб предприятия.

Растениеводство

На рынке продовольствия Красноярского края функционирует более 400 сельскохозяйственных организаций различных форм собственности — акционерные общества, общества с ограниченной ответственностью, сельскохозяйственные производственные кооперативы, государственные и муниципальные унитарные предприятия и ряд других. Число унитарных предприятий в период с 2003 по 2009 год сократилось почти в четыре раза, это вызвало определенный интерес оценить на основе бухгалтерского баланса имущественное и финансовое положение государственных и муниципальных унитарных предприятий, функционирующих на рынке продовольствия Красноярского края в 2009 году.

Стоимость имущества унитарных сельскохозяйственных предприятий в конце отчетного года варьировала на весьма широком интервале — от 1205 до 148930 тыс. руб. Значителен был и размах вариации по отдельным статьям активов и пассивов баланса и по их удельному весу в имуществе и источниках формирования имущества (табл.1).

В состав имущества всех без исключения унитарных предприятий были включены запасы (стр. 210). У восьми предприятий в составе внеоборотных активов присутствовали основные средства (строка 120), в составе оборотных активов — денежные средства (стр. 260) и краткосрочная дебиторская задолженность (стр. 240).

Одно предприятие имело в структуре имущества прочие внеоборотные активы (строка 190) в размере 9 тыс. руб. В структуре имущества двух предприятий присутствовала строка 130 «Незавершенное строительство», отражающая дебетовое сальдо по счету 08 «Вложения во внеоборотные активы» в размере 467 и 16251 тыс. руб. Строка 135 «Отложенные налоговые активы», отражающая дебетовое Сальдо по счету 09 «Отложенные налоговые активы» присутствовала в структуре одного предприятия в размере 719 тыс. руб.

В структуре активов среднестатистического унитарного сельскохозяйственного предприятия преобладали запасы и основные средства. Удельный вес остальных статей активов варьировал на интервале от 0,2 до 3,6 %.

Состав и структура бухгалтерского баланса государственных и муниципальных унитарных

Статья баланса Число пред- приятий Абсолютная величина, тыс. руб. Удельный вес, %

макси- мальная мини- мальная средняя макси- маль- ный мини- маль- ный средний

Основные средства 8 71454 7001 22709 59,59 33,29 44,3

Незавершенное строительство 2 16251 467 1858 38,22 0,31 3,6

Отложенные налоговые активы 1 719 719 80 1,57 1,57 0,2

Итого по разделу I 8 71921 7001 24647 71,51 40,39 48,1

Запасы 9 78000 1205 24454 100 21,72 47,7

Дебиторская задолженность (краткосрочная) 8 3641 40 1350 17,16 0,12 2,6

Денежные средства 8 3479 9 821 5,85 0,02 1,6

Прочие оборотные активы 1 9 9 1 0,04 0,04 0

Итого по разделу II 9 83168 1205 26626 100 28,49 51,9

Уставный капитал 9 7235 15 2009 57,35 0,04 3,9

Добавочный капитал 7 58221 4716 18944 86,11 22,08 36,9

Нераспределенная прибыль 9 103644 691 21418 69,59 6,55 41,8

Итого по разделу III 9 137145 791 42371 98,95 37,04 82,6

Долгосрочные займы и кредиты 5 13391 1272 2840 20,17 2,87 5,5

Прочие долгосрочные обязательства 2 1612 1323 326 3,11 1,16 0,6

Итого по разделу IV 6 15003 1272 3166 20,17 2,87 6,1

Краткосрочные займы и кредиты 2 10000 3273 1476 21,09 7,17 2,9

Кредиторская задолженность 9 11858 4132 4132 72,41 1,42 8,1

Доходы будущих периодов 1 1156 1156 128 2,52 2,52 0,2

Итого по разделу V 9 21858 62 5736 54,76 0,18 11,2

Баланс 9 148930 1205 51273 100,0 100,0 100,0

Такую структуру активов нельзя признать удовлетворительной, так как высокий удельный вес труднореализуемых и медленно реализуемых активов и низкий удельный вес наиболее ликвидных и быстрореализуемых активов свидетельствуют о неплатежеспособности среднестатистического предприятия на дату составления баланса и на период, равный продолжительности одного оборота краткосрочной дебиторской задолженности.

Среди отдельно взятых муниципальных и государственных унитарных предприятий на дату составления баланса были неплатежеспособны пять из девяти предприятий. Семь предприятий не могли в полном объеме погасить свои краткосрочные обязательства денежными средствами и краткосрочной дебиторской задолженностью (табл. 2).

Оценка рациональности размещения средств в имуществе организации

Показатель Соответствие нормативу (количество предприятий) Среднестатистическое предприятие

Соответст- вует Не соответствует Значение показателя Норматив

Коэффициент финансовой независимости 8 1 0,826 >0,6

Коэффициент маневренности 7 2 0,418 > 0,2-0,5

Коэффициент обеспеченности собственными оборотными средствами 8 1 0,666 > 0,1

Коэффициент текущей ликвидности 8 1 4,642 >2

Коэффициент критической оценки 2 7 0,378 > 1

Коэффициент абсолютной ликвидности 4 5 0,0002 >0,2

Тип финансовой ситуации: абсолютная устойчивость 1 8 — х

нормальная устойчивость 3 5 — х

неустойчивое финансовое состояние 0 9 — х

кризисное финансовое состояние 5 4 + х

Значительная сумма запасов и затрат в имуществе предприятий требует значительной величины источников их формирования, к которым относятся собственные оборотные средства (разность между строками 490 «Капитал и резервы» и 190 «Внеоборотные активы»).

Строка 490 «Капитал и резервы» (собственный капитал) у каждого из девяти унитарных предприятий включает уставный капитал (стр. 410) и нераспределенную прибыль (стр. 470). Кредитовое сальдо по счету 80 «Уставный капитал» в унитарных предприятиях варьирует в интервале от 15 до 7235 тыс. руб., кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» — в интервале от 691 до 103644 тыс. руб.

У семи предприятий в состав собственного капитала входит добавочный капитал. Сумма кредитового остатка по счету 83 «Добавочный капитал» варьирует в интервале от 4716 до 58221 тыс. руб.

Собственного капитала унитарных предприятий было достаточно для формирования внеоборотных активов, но недостаточно для формирования запасов и затрат. В конце отчетного года запасы лишь одного предприятия были полностью сформированы за счет собственных оборотных средств, что соответствует абсолютной устойчивости финансового состояния.

Пять из девяти предприятий для формирования запасов и затрат привлекали долгосрочные кредиты и займы и прочие долгосрочные обязательства в размере от 1272 до 13391 тыс. руб. Привлечение долгосрочных обязательств обеспечило нормальную устойчивость финансового состояния трем предприятиям.

Два унитарных предприятия для обеспечения стабильной работы в качестве источников формирования запасов и затрат привлекали краткосрочные кредиты и займы в размере 3273 и 10000 тыс. руб., но полученных кредитов и займов было недостаточно для выхода из кризисного финансового состояния, в котором находилось пять предприятий. Тип финансовой ситуации на среднестатистическом унитарном предприятии также определялся как кризисный.

Вместе с тем, структуру капитала унитарных предприятий с позиций финансовой стабильности развития можно признать удовлетворительной, так как большинство из них имели низкий уровень зависимости от внешних источников финансирования, высокие возможности финансового маневрирования, оптимальное соотношение между текущими активами и текущими обязательствами.

1. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Министерства финансов РФ от 06.07.1999. N43н (в ред. приказа Минфина РФ от 18.09.2006 № 115н). URL: http://base.consultant.ru.

2. Российская Федерация. Законы. Федеральный закон от 21.11.96 № 129-ФЗ (ред. от 27.07.10) «О бух-

галтерском учете». URL: http://base.consultant.ru.

3. Приказ Минфина РФ от 22.07.2003 г. № 67н (ред. от 18.09.06) «О формах бухгалтерской отчетности

организации». URL: http://base.consultant.ru.

4. Пыханова Е.В., Власова ЕЮ. Оценка, диагностика и прогноз финансового состояния среднестатистиче-

ского с.-х. предприятия Красноярского края II Вестн. КрасГАУ: науч.-техн. журн. — Вып.15. — Красноярск, 2009. — № 1. — С.3-8.

УДК 65.016:504 С.О. Медведев, С.В. Мордвинов

ЭКОЛОГИЧЕСКИЙ ФАКТОР В ТЕОРИИ ЖИЗНЕННЫХ ЦИКЛОВ ОРГАНИЗАЦИИ

В статье рассмотрены сценарии развития экологически ориентированного предпринимательства в России. Выявлено, что развитие эколого-ориентированного предпринимательства способно существенно уменьшить оказываемое на природу воздействие и принести экономические дивиденды предприятиям.

Ключевые слова: жизненный цикл, сбалансированность, воздействие, экологическое предпринимательство.

S.O. Medvedev, S.V. Mordvinov ECOLOGICAL FACTOR IN THE ORGANISATION LIFE CYCLE THEORY

Scenarios for the environmentally oriented entrepreneurship development in Russia are considered in the article. It is revealed that environmentally oriented entrepreneurship development can reduce effect on nature essentially and bring economic dividends to the enterprises.

Key words: life cycle, balance, effect, environmentalentrepreneurship.

Загрязнение окружающей среды вредными выбросами в атмосферу, сбросами в реки и водоемы, отходами производства и потребления — острейшие глобальные проблемы человечества. Каждый из этих видов воздействия наносит огромный ущерб флоре и фауне, влияя на динамичное развитие биосферы. На сегодняшний день ситуацию в Российской Федерации в области охраны атмосферного воздуха, почв, водных ресурсов, обращения с отходами производства и потребления, всей окружающей среды следует признать неблагоприятной.

Развитие эколого-ориентированного предпринимательства — один из вариантов действенного влияния и снижения антропогенной нагрузки на окружающую среду. Механизм влияния очевиден — чем бережнее относится человек к окружающей среде, природе, тем само его существование более качественно, удобно и менее опасно. Перекладывая данный тезис на предпринимательскую среду, следует отметить, что возрастание экологической грамотности, ответственности бизнесменов, независимо от масштабов и характера их деятельности, благотворно сказывается на окружающей среде. Целью статьи является рассмотрение сценариев развития экологически ориентированного предпринимательства в России.

Наличие различных подходов в трактовке понятия «экология» обуславливает необходимость представления его определения. В рамках данной статьи под ним понимается область знаний, рассматривающая взаимоотношения между человеком, животным, растительным миром и окружающей средой, в том числе влияние деятельности человека на окружающую среду и живую природу [1]. Деятельность в данном случае рассматривается как совокупность воздействий: выбросов, сбросов, образования отходов и т.д.

Вопрос позиционирования и политики организаций в быстро меняющейся окружающей среде актуален во всем мире. При всех особенностях, присущих российской экономике, опыт, накопленный на Западе в области исследования организационного поведения и развития, может и должен использоваться на благо повышения эффективности функционирования отечественных предприятий. Интересным представляется рассмотрение раз-

Источник: cyberleninka.ru

Анализ финансовой отчетности сельскохозяйственной организации

Анализ финансовой отчетности является наиболее комплексным инструментом оценки эффективности финансово хозяйственной деятельности предприятия, а необходимость проведения анализа выражается в определении резервов повышения эффективности функционирования предприятия. Анализ финансовой отчетности имеет принципиально высокое значение в деятельности коммерческих предприятия, в том числе и предприятий отрасли АПК. Заинтересованные пользователи финансовой отчетности предприятий, в число которых входят как собственники, так и потенциальные инвесторы, должны обладать полной и достоверной информацией о финансово — хозяйственной деятельности предприятия, уровне ее финансовой устойчивости, платежеспособности и прибыльности. Именно эта информация позволяет собственникам и инвесторам принимать различные управленческие решения, направленные на развитие деятельности предприятия, расширение рынков сбыта, вложение дополнительных средств в его деятельность.

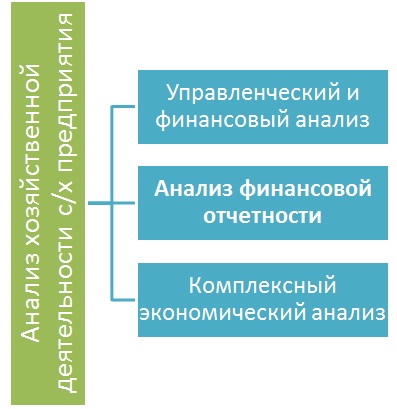

Место анализа финансовой отчетности в общем анализе деятельности с/х предприятия

Анализ финансовой отчетности – это процесс в ходе которого определенными методами проводится оценка финансовых отчетов предприятий АПК.

В бухгалтерской (финансовой) отчетности фиксируются финансовые данные об имущественном положении и эффективности финансово – хозяйственной деятельности предприятия, которые обычно оцениваются с помощью различных финансовых коэффициентов и методов. Оценка и анализ финансовой отчетности позволяют оценивать ликвидность, рентабельность, эффективность всей компании и процессов движения денежных средств. Место анализа финансовой отчетности в общем анализе деятельности предприятия, представлено на рисунке.

Источники информации для анализа финансовой отчетности предприятий АПК

Основными формами бухгалтерской (финансовой) отчетности, в т.ч. сельскохозяйственных товаропроизводителей, подлежащих анализу, являются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Состав Бухгалтерского баланса сельскохозяйственного предприятия

1. Бухгалтерский баланс. Данная форма финансовой отчетности является основной, ее формируют практически все предприятия, за исключением тех, которые относятся к субъектам малого предпринимательства и находятся на таких налоговых режимах, которые позволяют не формировать эту форму отчетности. Термин «баланс» подразумевает равновесие, в нашем случае, применительно к той информации, которая содержится в бухгалтерском балансе, равновесие активов (имущества) и пассивов (источников имущества) предприятия.

Бухгалтерский баланс сельскохозяйственного предприятия состоит из пяти разделов:

- внеоборотные активы, в данном разделе формируется информация о наличии нематериальных активов и основных средств предприятия по остаточной стоимости, т.е. с учетом вычета начисленной по ним суммы амортизации;

- оборотные активы, раздел, в котором формируется информация о запасах предприятия, его дебиторской задолженности, денежных средствах и иных оборотных активах;

- собственный капитал, является разделом бухгалтерского баланса, в котором отражается информация о величине уставного, резервного, добавочного капитала предприятия, а так же о величине нераспределенной прибыли или непокрытого убытка;

- долгосрочные обязательства, является разделом бухгалтерского баланса, в котором отражается информация о долгосрочных заемных средств, взятых предприятием у различных источников финансирования;

- краткосрочные обязательства, является разделом бухгалтерского баланса, в котором отражается информация о краткосрочных кредитах и займах, а так же информация о кредиторской задолженности предприятия, доходах будущих периодов, оценочных обязательствах и прочих обязательствах предприятия.

До 2010 года форма бухгалтерского баланса, разработанная Правительством РФ, содержала более подробную информацию об имуществе предприятия. Так, в частности, до 2010 года в бухгалтерском балансе раскрывался состав запасов предприятия, а дебиторская задолженность делилась по срокам исполнения обязательств дебиторами.

Состав Отчета о финансовых результатах сельскохозяйственного предприятия

2. Отчет о финансовых результатах. Данная форма отчетности содержит информацию о финансовых результатах деятельности предприятия. В ней отражены такие показатели как:

- выручка – денежное выражение стоимости реализованной предприятием продукции (товаров, услуг);

- себестоимость продаж – расходы на производство (реализацию) товаров, работ и услуг предприятия;

- управленческие и коммерческие расходы – дополнительные издержки предприятия, связанные с осуществлением основных видов деятельности;

- проценты к получению и к уплате – причитающиеся предприятию и причитаемые другим предприятиям проценты, исходя из обусловленных учредительными документами условий и прочих договоров;

- прочие доходы и расходы – доходы и расходы не являющиеся основными видами деятельности предприятия;

- налог на прибыль – величина налога на прибыль или иного налога, например, ЕСХН, вычитаемого из прибыли до налогообложения предприятия.

В отчете о финансовых результатах с/х предприятия основными результативными показателями являются показатели прибыли, которые подразделяются на:

- валовую прибыль – прибыль, сформированную, как разность между объемов продажи продукции, оказанных услугах и себестоимости ее производства;

- прибыль от продаж – прибыль, сформированную как разность между валовой прибылью предприятия, его управленческими и коммерческими расходами;

- прибыль до налогообложения – прибыль, сформированную как разность между прибылью от продаж, прочими доходами расходами предприятия;

- чистую прибыль – прибыль, оставшуюся в распоряжении предприятия после уплаты соответствующих налогов.

Отчет о финансовых результатах, в отличии от бухгалтерского баланса формируется на два года. Некоторые предприятия включают расшифровку к основным строкам отчета о финансовых результатах, так в данном отчете может быть представлена информация о структуре выручки или себестоимости.

Другие формы отчетности сельскохозяйственной организации для анализа

3. Отчет об изменениях капитала. Форма отчетности, в которой подробно представлено изменение собственного капитала коммерческой организации.

4. Отчет о движении денежных средств. Форма отчетности, в которой сформирована информация о движении денежных средств по текущей, инвестиционной и финансовой деятельности хозяйствующего субъекта.

5. Пояснения к бухгалтерскому балансу и отчету о финансовых результатах. Данная форма бухгалтерской отчетности предприятий, является наиболее объемной. В ней содержится информация о составе основных средств, уровне амортизации по каждой их группе. Информация о запасах, дебиторской и кредиторской задолженности, структура себестоимости продукции.

Кроме бухгалтерской (финансовой) отчетности к источникам информации при проведении анализа финансовой отчетности предприятия можно отнести:

- статистическую отчетность;

- данные внутренних учетных документов;

- бизнес – план предприятия;

- внутренние данные отделов и служб предприятия.

Цель и задачи анализа финансовой отчетности сельскохозяйственной организации

Целью анализа финансовой отчетности организации является выявление, как положительных, так и отрицательных тенденций ее деятельности и разработка практических рекомендаций по повышению эффективности финансово – хозяйственной деятельности объекта исследования.

Анализ финансовой отчетности сельскохозяйственной организации предполагает решение следующих задач:

- чтение и обзор форм финансовой отчетности;

- изучение источников формирования и имущества предприятия;

- анализ обеспеченности предприятия основными и оборотными средствами;

- оценка показателей финансовой устойчивости;

- оценка показателей ликвидности и платежеспособности;

- анализ эффективности использования основных и оборотных средств;

- оценка показателей прибыльности и рентабельности;

- анализ движения денежных средств;

- анализ изменения капитала;

- анализ чистых активов;

- обоснование мер по улучшению финансово – хозяйственной деятельности предприятия.

Методы анализа финансовой отчетности сельскохозяйственного предприятия

При анализе финансовой отчетности компаний обычно используются несколько методов, включая:

- горизонтальный анализ, который сравнивает финансовые данные за два года или более, как в абсолютном выражении, так и в процентах;

- вертикальный анализ отображает каждую категорию счетов в балансе в процентах от общей суммы счета;

- коэффициентный анализ – анализ показателей финансовой отчетности.

Обычно проведение анализа финансовой отчетности начинается с горизонтального анализа. Горизонтальный анализ финансовой отчетности предполагает, что компания работает в течении нескольких периодов, при этом данный анализ фокусируется на тенденциях и изменениях в финансовых отчетах с течением времени. Наряду с суммами, представленными в финансовых отчетах, горизонтальный анализ может помочь пользователю финансовой отчетности видеть относительные изменения с течением времени и выявлять позитивные или, возможно, тревожные тенденции.

В ходе осуществления горизонтального анализа производится расчет абсолютных и относительных отклонений данных бухгалтерской отчетности предприятия.

Вертикальный анализ финансовой отчетности проводится в целях определения общего финансового состояния, поскольку все суммы за данный год конвертируются в проценты от основного компонента финансовой отчетности. Анализ по вертикали или по размеру позволяет увидеть состав каждого финансового отчета и определить, произошли ли существенные изменения. После того, как общая сумма активов каждого года устанавливается как 100% (или общие обязательства плюс акционерный капитал, поскольку суммы должны быть сбалансированы), суммы различных счетов рассчитываются в процентах от общей суммы активов.

Ув.% = i/N * 100%

где Ув.% – уровень отдельного показателя в итоговой величине показателей финансовой отчетности, %;

i – значение показателя группы показателей, тыс.руб.;

N – итоговое значение (сумма) всех показателей, тыс.руб. Основным и наиболее значимым направлением анализа финансовой отчетности коммерческой организации, является анализ ее финансового состояния.

Таким образом, подведем итог:

- анализ финансовой отчетности является частью анализа хозяйственной деятельности с/х предприятия;

- источниками информации для проведения анализа финансовой отчетности сельскохозяйственной организации служат отчетные формы предприятия, а так же иные данные;

- проведение анализа финансовой отчетности основано на использовании методов горизонтального, вертикального и коэффициентного анализа;

- значение анализа финансовой отчетности предприятия обусловлено необходимостью оценки его текущего финансового состояния, эффективности производственно сбытовой деятельности и планирования развития на перспективу.

Источник: schetuchet.ru

БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО ИСПОЛЬЗОВАНИЕ ДЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ СЕЛЬСКОХОЗЯЙСТВЕННОГО ПРЕДПРИЯТИЯ

Бухгалтерский баланс — способ обобщенного отражения и экономической группировки хозяйственных средств организации по их составу и размещению (актив) и источникам их образования (пассив) в денежном выражении на определенную дату.

Основная задача бухгалтерского баланса в СПК «Хатьковцы» как формы отчетности — показать, чем владеет предприятие или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о состоянии расчетов, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации. Основными составляющими бухгалтерского баланса являются активы, обязательства и капитал.

Активы — это ресурсы, контролируемые предприятием в результате событий прошлых лет, от которых оно ожидает экономические выгоды в будущем. Обязательства — это текущая задолженность предприятия, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку ресурсов, содержащих экономическую выгоду;

Капитал — это доля в активах предприятия, остающаяся после вычета всех ее обязательств.

I. Внеоборотные активы

II. Оборотные активы

III. Капитал и резервы

IV. Долгосрочные обязательства

V. Краткосрочные обязательства

В соответствии с выполняемыми функциями данные разделов в СПК «Хатьковцы» группируются по статьям, каждая из которых представляет собой показатель баланса, имеющий денежное (стоимостное) выражение, располагающийся на отдельной строке (см. Приложение Б,В,Г,Д).

Статьи баланса располагаются обособленно по строкам, строки нумеруются (кодируются), для удобства работы с балансом. Сумма, отражаемая по строке, показывается в динамике: на начало и конец отчетного периода. Для этого вводятся графы.

Охарактеризуем подробно основные разделы и статьи баланса СПК «Хатьковцы».

1. Внеоборотные активы.

Этот раздел представлен следующими балансовыми статьями:

доходные вложения в материальные ценности;

вложения во внеоборотные активы;

прочие внеоборотные активы.

Объединяет эти активы то, что, возникнув на предприятии в материально-вещественной форме, как результат конкретных сделок, они пребывают в этой форме более одного года.

Основные средства представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени, как в сфере материального производства, так и в непроизводственной сфере.

К основным средствам относятся — здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

К основным средствам относятся так же капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и др. работы) и в арендованные здания, сооружения, оборудование и другие объекты, относящиеся к основным средствам.

Стоимость основных средств (за исключением земельных участков) погашается путем начисления износа (амортизации) и списания сумм амортизированной стоимости на издержки производства или обращения в течение нормативного срока их эксплуатации по нормам, утвержденным в установленном законодательством порядке.

По группе статей основные средства приводятся: основные средства как действующие, так и находящиеся на реконструкции, модернизации, восстановлении, консервации (по остаточной стоимости, за вычетом амортизации).

Нематериальные активы- это объекты интеллектуальной собственности, исключительное право на результаты интеллектуальной деятельности:

Для принятия объектов в качестве нематериальных активов к учету необходимо единовременное выполнение следующих условий:

отсутствие в них материально-вещественной (физической структуры);

возможность их идентификации (выделение из состава имущества организации);

использование в производстве либо управлении;

использование в течение длительного времени (свыше 12 месяцев или обычного операционного цикла, если организацией не предполагается последующая перепродажа данного актива;

способность приносить организации экономические выгоды (доход) в будущем;

наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т. п.)

В статье «Доходные вложения в материальные ценности» отражаются вложения СПК «Хатьковцы» в материальные ценности: часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

В состав статьи «Вложения во внеоборотные активы» входит «Незавершенное строительство» включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты. Прочие капитальные работы и затраты осуществляются также для подготовки строительно-монтажных работ.

Сумма перечисленных статей показывается в итоге раздела I актива баланса.

II. Оборотные активы

Этот раздел баланса представлен более подробной детализацией каждой группы оборотных средств. В отличие от внеоборотных активов они очень динамичны.

Оборотные активы (текущие активы) — это средства СПК, которые в течение нормально протекающего производственного цикла или в период одного года, если цикл короче, чем один год, должны вновь обратиться в наличные деньги.

Нормальный производственный цикл — среднее время, которое необходимо для того, чтобы вложенные в материальные активы денежные средства вновь обратились в наличные деньги.

К оборотным активам относятся следующие объекты бухгалтерского учета:

запасы (строка 210);

налоги по преобретённым товарам,работам и услуга (строка 220);

дебиторская задолженность (строка 230,240);

краткосрочные финансовые вложения (строка 250);

расчёты с учредителями (строка 250);

денежные средства (строка 260);

финансовые вложения (строка 270);

прочие оборотные активы (строка 280).

В статье «Налоги по преобретённым товарам,работам и услугам» (строка 220) показывается НДС, уплаченный при покупке товаров или получении услуг, поскольку он не относится на себестоимость этих товаров (услуг) до момента его списания в уменьшение задолженности по бюджету по расчетам НДС; отражается сумма НДС по приобретенным ценностям (основным средствам, запасам сырья и материалов, нематериальным активам, выполненным работам и оказанным услугам), еще не представленным бюджету к зачету.

«Дебиторская задолженность» в балансе СПК «Хатьковцы» отражается в двух статьях:

задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230);

задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240).

В статье «Денежные средства» (строка 260) показываются остатки денежных средств СПК «Хатьковцы» на отчетную дату.

Организация обязана держать свободные денежные средства на расчетных и валютных счетах в банках. Поэтому в кассе предприятия могут храниться наличные денежные средства в пределах лимита, устанавливаемого банком, в котором открыт расчетный счет организации. Сверх установленных лимитов наличные деньги в кассе организации могут находиться в дни выдачи заработной платы, пособий в течение трех дней, включая день получения денег.

По первому и второму разделам актива баланса подсчитываются итоги, которые в сумме составят итог (валюту) актива баланса (строка 300)(Приложения Б,В,Г,Д).

III. Капитал и резервы.