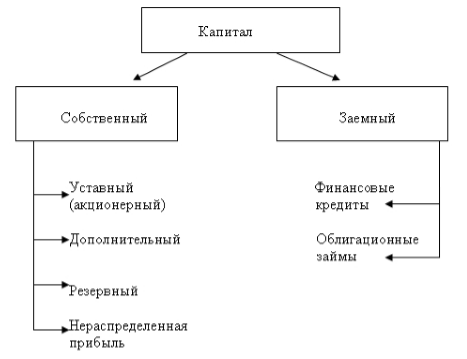

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Определение 1

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград.

Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Китайский с нуля для начинающих

Увлекаем Китаем, китайским языком и культурой

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

«Учет собственного капитала»

Готовые курсовые работы и рефераты

Консультации эксперта по предмету

Помощь в написании учебной работы

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

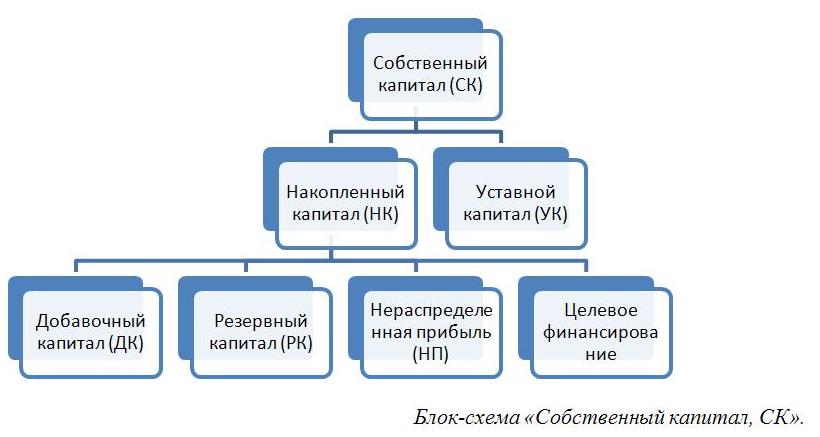

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Бухгалтерский учет собственного капитала

В бухгалтерском учете для отражения собственного капитала используются следующие счета:

- 80 «Уставный капитал»,

- 81 «Собственные акции (доли)»,

- 82 «Резервный капитал»,

- 83 «Добавочный капитал»,

- 84 «Нераспределенная прибыль (непокрытый убыток)»,

- 86 «Целевое финансирование».

Собственный капитал в анализе финансово-хозяйственной деятельности

Величина собственного капитала — основной аналитический показатель. Коэффициент (ROE) — рентабельность собственного капитала — очень важен для оценки инвестиционной привлекательности компании в длительном периоде. Он дает понять, какова прибыль с каждого вложенного в бизнес рубля.

Для анализа эффективности деятельности компании можно сравнивать коэффициент ROE с банковской ставкой. При этом если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то хозяйственная деятельность компании не является эффективной. ROE применяется для сравнительного анализа схожих предприятий, которые относятся к одной отрасли. Методом такого сравнения можно оценивать качество работы аппарата управления. Формула ROE:

$ROE = 100% cdot (чистая прибыль div собственный капитал)$

Коэффициент собственного капитала помогает определить долю средств, которые инвестированы в хозяйственную деятельность предприятия владельцами. Чем выше показатель данного коэффициента, тем финансово устойчивее, стабильнее и независимее предприятие от внешних кредиторов. Коэффициент концентрации собственного капитала (Кск) можно рассчитать формуле:

$Кск = Собственный капитал div Валюта баланса$

Показатель собственного оборотного капитала предприятия обозначает оборотные активы, которые останутся у предприятия в случае полного единовременного погашения краткосрочной задолженности предприятия. Фактически собственный оборотный капитал – это доля оборотных средств предприятия, свободная от краткосрочных обязательств. В случаях когда оборотные средства выше объема краткосрочных обязательств, организация может погасить эти обязательства и имеет свободные резервы для роста и развития. От суммы собственного оборотного капитала зависит финансовая устойчивость, которая позволяет компании работать, не беспокоясь о финансовом положении. Собственный оборотный капитал можно расчитать по формуле:

$СОК = Дебиторская задолженность + Запасы ТМЦ — Кредиторская задолженность за исключением краткосрочных кредитов и займов).$

Рост размера собственного оборотного капитала говорит об увеличении кредитоспособности компании и росте ее ликвидности. Одновременно очень большая величина СОК свидетельствует о неэффективной финансовой политике компании, которая приводит к снижению рентабельности производства. Существует взаимосвязь: чем ниже размер собственного оборотного капитала, тем короче финансовый цикл компании.

Источник: spravochnick.ru

Как рассчитать совокупный капитал предприятия по балансу?

Привет на связи Василий Жданов в статье рассмотрим пример расчета совокупного капитала предприятия. Как показывает практика, такие понятие, как «свой либо собственный капитал», «свои либо собственные средства», а также «чистые активы» употребляются как синонимы. На самом деле они действительно взаимозаменяемые, поскольку их определения во многом соответствуют.

Слова «собственный» и «свой», по сути, идентичны. А термин «капитал» экономисты вполне обоснованно используют при характеристике активов. Хотя точное определение его звучит так капитал – совокупность заемного и собственного капитала.

Примером заемного капитала могут быть фактически любые кратковременные и долговременные обязательства организации перед физлицами и иными юрлицами. Чаще всего в этом качестве выступают кредиты и займы. Между тем капитал предприятия (свой, собственный) рассматривают с разных позиций.

В общем случае принято говорить, что свой капитал – это часть бух. баланса, которая отображает остаточное требование учредителей к образованному ими юрлицу. На протяжении каждого отчетного периода он может меняться: уменьшаться либо увеличиваться. Его величина зависит от двух основных факторов:

- Дополнительных инвестиций (например, безмездное получение ценностей).

- Итогов собственной деятельности (к примеру, ЧД за конкретный отчетный период).

По факту применяется следующая норма. Меняется (снижается либо увеличивается) величина чистых активов на протяжении конкретного периода, соответственно, видоизменяется и свой капитал предприятия. Одно изменение вытекает из другого.

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы.

- в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Основные составляющие своего капитала (УК, РК, ДК и НП) в бух. балансе

Собственный капитал, точнее, все его составляющие (УК, РК, ДК и НП), в полной мере представлены в бух. балансе № 1. Актуальная балансовая форма, соответствующая ОКУД 0710001, введена Приказом Минфина РФ № 66н от 02.07.2010. Последние изменения редакции данного распоряжения датируются 19.04.2019. Названым составляющим частям СК соответствуют балансовые строки 1310-1370. Непосредственно сумма СК прописывается по стр. 1300.

| Построчное распределение по бух. балансу | ||||

| УК | Переоценка ВА | ДК | РК | НП |

| 1310 | 1340 | 1350 | 1360 | 1370 |

Следует заметить, что данная балансовая трактовка понятия СК является традиционной и наиболее распространенной. Причем такой подход применяется не только в отечественной практике, но и зарубежной. В связи с этим целесообразным является отдельное рассмотрение каждой составляющей (УК, РК, ДК и НП) собственного капитала.

Уставной капитал (УК) по бух. балансу состоит из, дословно, «складочного капитала, уставного фонда и вкладов товарищей». Иными словами, это совокупность всех средств, привнесенных учредителями предприятия, организации в имущество непосредственно при ее образовании. Размеры данных вкладов, долей (прочее) определяются, как установлено, учредительной документацией. Его соответствующая величина подлежит фиксации при госрегистрации.

Резервный капитал (РК) – это определенная часть своего капитала. Она выделяется обычно из прибыли для целей загашения потенциальных, предполагаемых убытков. Размер РК и особенности, порядок формирования устанавливает законодательство РФ и собственно устав организации.

Добавочный капитал (ДК) – это цена имущества, которое привнесено учредителями организации после госрегистрации размера УК. Это уже сверхсуммы, образованные от прочих денежных поступлений в СК. Такая сумма, к примеру, может возникнуть как результат имущественной переоценки, которая выявила изменения цены имущества.

Еще одна немаловажная составляющая капитала предприятия – его нераспределенная прибыль (НП). Его причисляют к абсолютным показателям эффективной деятельности предприятий, отображающим нераспределенную прибыль, полученную за конкретный период работы. Эта часть ВП после вычета налогов и перенесения средств на иные цели.

В составе СК выделяют также инвестиционный и накопленный капитал. К первому относят вложения самих учредителей, а ко второму, накопленному, – ту часть капитала, которая сформирована, привнесена сверх первого. Схематично состав СК можно отобразить следующим путем.

Перечисленные выше термины и их определения важно знать и различать, т. к. они участвуют в формировании, калькуляции СК.

Калькуляция значения СК по обновленной форме бух. баланса

Существует несколько способов определения суммы СК. Наиболее простым и понятным является расчет по бух. балансу. Он основывается на суммировании значений тех показателей, которые собственно формируют сумму СК (о них было рассказано выше) за вычетом стр. 1320 (акции, выкупленные у акционеров).

Речь идет о четырех значениях: УК, РК, ДК и НП, которым соответствуют балансовые строки 1310, 1340, 1350, 1360, 1370. Балансовая формула расчета в этом случае будет следующей:

Чтобы получить сумму СК за год, следует сложить значение СК на начало и на конец требуемого периода (года). Калькуляция производится по формуле:

Сокращения в формуле 2: СК – свой капитал за весь год, СК н.г. – свой капитал на начало соответствующего года, СК к.г. – свой капитал на конец этого же года.

Помимо приведенных вариантов расчета существует также еще один способ, применяемый с учетом предписаний Минфина РФ, представленных в Приказе № 84н 28.08.2014 (с изм. от 21.02.2018). Настоящий нормативный документ устанавливает порядок определения стоимости ЧА (чистых активов), который должны соблюдать ООО, АО, ГУП, МУП, производственные и жилищные накопительные кооперативы, а также хоз. партнерства.

Из установленного Минфином порядка на практике применяются положения, которые определяют состав активов и обязательств, учитываемых при калькуляции. Итак, согласно действующему порядку, рассчитывая значение СК, учитывают:

- все активы (кроме тех, которые отображают долги учредителей либо акционеров по уставным взносам);

- все обязательства (кроме доходов последующих периодов, в особенности, связанных с гос. помощью и безмездным получением имущественных объектов).

Руководствуясь этими нормами, при калькуляции берут данные из стр. 1600 (активы), 1400 (долговременные обязательства) и 1500 (кратковременные обязательства). Подсчет значения производят по формуле:

Сокращения в формуле 3: ДУ – сумма долга учредителей хоз. общества, ДБП – сумма доходов последующих, будущих периодов.

При калькуляции СК следует также принять во внимание базовую формулу, которая достаточно проста и выглядит следующим образом:

Валюта баланса – это итоговая сумма по всем составляющим счетам бух. баланса. Причем суммарная сумма активов = суммарной сумме пассивов.

Какое значение СК признается оптимальным для предприятий

Результат калькуляции может быть положительным либо отрицательным (сумма с минусом). В общем случае принято считать, что значение СК должно быть как минимум положительным. Наличие минусовой, отрицательной суммы свидетельствует о том, что у организации имеются серьезные проблемы, связанные с ощутимой кредитной нагрузкой и дефицитом высоколиквидных активов.

Оценить фин. состояние организации можно путем сопоставления сумм СК и УК. Общепризнано, что оптимальное значение СК либо ЧА должно приравниваться по размеру к сумме УК либо быть больше его величины. Обоснование данного норматива вполне очевидно. Ведь любая предпринимательская деятельность должна, во-первых, окупаться, а, во-вторых, поддерживать постоянную инвестиционную привлекательность. Организация всегда должна ощущать приток нового капитала.

Отсюда следует, что если указанная норма по соотношению СК и УК не соблюдается, т. е. УК превышает значение СК, то у организации может быть два выхода из создавшегося проблемного положения. Первый: начать ликвидацию. Второй: предпринимать надлежащие меры по достижению норматива (т. е. по достижению требуемого соотношения УК и СК).

Подытоживая, следует еще раз обратить внимание, что значение СК должно быть положительным, а в оптимальном варианте еще и превышать значение УК.

Пример 1. Калькуляция СК промпредприятия ООО «Ростпрод» по методу Минфина РФ (по балансовой формуле)

Необходимо скалькулировать сумму СК на основе данных по стр. 1400, 1500, 1600. Известно, что в распоряжение ООО Ростпром» поступило имущество, переданное на безмездной основе. Оно оценивается на сумму, равную 6 000 тыс. рос. руб. Калькуляция производится по выше указанной формуле 3 (Стр.1600-ДУ)-((Стр.1400+Стр.1500)-ДБП).

Стр. 1500: 10 900 тыс. рос. руб.;

Стр. 1600: 37 500 тыс. рос. руб.;

Итого, сумма СК= 8 600 тыс. рос. руб.

По результатам калькуляции размер СК для ООО «Ростпром» = 8 600 тыс. рос. руб.

Пример 2. Калькуляция значения СК по общей формуле

Предположим, имеются данные из бух. баланса по внеоборотным, оборотным активам (ВА и ОА), а также долговременным и кратковременным обязательствам (ДО и КО). Сумма активов равняется сумме пассивов (А=П). Следует скалькулировать сумму СК по формуле 4 (Валюта баланса–Обязательства организации).

ОА:10 500 тыс. рос. руб.;

ДО: 1050 тыс. рос. руб.;

А=П= ВА + ОА = 17 000 + 10 500 = 27 500

Итого, сумма СК=17 450 тыс. рос. руб.

Ответы на часто задаваемые вопросы

Вопрос №1: Что означает термин «акционерный капитал»?

Так называют собственный, свой капитал АО. Оба понятия используют на практике как синонимичные.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Источник: finzz.ru

Понятие «собственный капитал» в российских и международных стандартах финансовой отчетности

Семенихина, Н. Б. Понятие «собственный капитал» в российских и международных стандартах финансовой отчетности / Н. Б. Семенихина, В. Р. Хасанова. — Текст : непосредственный // Молодой ученый. — 2022. — № 1 (396). — С. 105-108. — URL: https://moluch.ru/archive/396/87745/ (дата обращения: 26.04.2023).

В статье рассматриваются определения экономической категории «собственный капитал», его отражение в финансовой отчетности по международным стандартам финансовой отчетности. Приводятся способы совершенствования раскрытия информации о собственном капитале по МСФО.

Ключевые слова: собственный капитал, МСФО, стандарты, финансовая отчетность, бухгалтерский баланс, чистая прибыль, резервный капитал.

Собственный капитал является одной из сложных экономических категорий. До сих пор ученым и экономистам не удалось найти единственное и общепризнанное определение понятия «собственный капитал». Вместе с этим и неоднозначны трактовка сущности, систематизация и выбор показателей, характеризующих собственный капитал.

В то же время собственный капитал является одним из важных объектов бухгалтерского учета и отражает взаимосвязь с ее собственниками. Информация о собственном капитале, его изменениях играет ключевую роль в этой взаимосвязи, а также в привлечении новых инвесторов и акционеров. Однако отсутствие единых, конкретных стандартов, регулируемых собственный капитал, может привести к неточности информации о показателях, составляющих собственный капитал, тем самым повлияв отрицательно не только на финансовый учет организации, но и на управленческий учет.

В международных стандартах бухгалтерской отчетности содержится следующее определение: «Собственный капитал — это остаточный интерес в активах предприятия после вычета обязательств. Иными словами, капитал представляет собой вложения собственников и накопленную прибыль организации. В настоящее время в бухгалтерской отчетности собственный капитал разбит на несколько составляющих: уставный капитал, добавочный, резервный, нераспределенная прибыль и резервы показываемые отдельно. Такие классификации могут быть значимы для пользователей финансовых отчетов при принятии решений, так как они являются показателями правовых или других ограничений способности организации распределять или иначе использовать собственный капитал» [1, с. 98].

Величину собственности, находящейся в процессе хозяйственной деятельности, и имущественных прав характеризует показатель совокупных активов (total assets). В традиционном бухгалтерском балансе величина совокупных активов совпадает с величиной совокупных пассивов. Однако собственнику недостаточно располагать информацией о совокупных активах и пассивах.

Он оценивает величину собственности, остающейся в его распоряжении после погашения всех обязательств. Она может быть охарактеризована показателями: чистые активы и чистые пассивы. Величина чистых активов рассчитывается следующим образом: активы за минусом обязательств или сумма внеоборотных активов и оборотных активов минус обязательства. В такой интерпретации величина чистых активов равна чистым пассивам, которые в свою очередь равны собственному капиталу [2, с. 17].

По мнению Р. Бенке, Р. Холта: «Доля владельца называется собственным капиталом или чистой стоимостью фирмы. Собственный капитал равен общей сумме активов минус общая сумма всех обязательств» [3, с. 64]. Этой же точки зрения придерживаются В. Ф. Палий, В. В. Палий: «Собственный капитал — стоимость активов хозяйственного общества, принадлежащая его акционерам или участникам» [4, с. 43].

Более точную характеристику собственному капиталу дает профессор И. А. Бланк. Он пишет, что «собственный капитал характеризует общую стоимость средств предприятия, принадлежащих ему на правах собственности и используемых им для формирования определенной части его активов» [5, с. 110].

3. Рахман, А. Шеремет считают, что «собственный капитал — требование собственников на все активы организации. Он равен сумме активов за вычетом суммы обязательств. Активы предприятия остаются как за счет кредиторов, так и за счет собственников. Обязательства — это требования кредиторов, тогда как собственный капитал — виды собственников на активы. Поскольку требования кредиторов имеют преимущество перед требованиями собственников, последние требования относятся к остаточному капиталу» [6, с. 73].

Основные подходы к пониманию собственного капитала представлены в таблице 1.

Основные подходы к пониманию «собственного капитала» как учетной категории

Подходы

Определение «собственный капитал»

Ученые

Бухгалтерский (учетный) подход

Собственный капитал = Актив — Обязательства (чистые активы)

Й. Бетге, И. А. Белобжецкий, М. Ф. Ван Бреда, Е. М. Евстафьева, О. В. Ефимова, Е. И. Костюкова, Е. А. Кыштымова, М. И. Кутер, Н. А. Лытнева, Дж. Рис, И. В. Сергеев, Э. С. Хендриксен, Р. Холт, И. Ф. Шер С. Ф. и др.

Стоимостно-ориентированный подход: собственный капитал рассматривается через показатели стоимости.

Ресурсный подход: Собственный капитал = Актив

Л. Т. Гиляровская, Б. П. Кудряшов, Р. Г. Маниловский, В. А. Ситникова, Д. Хан, Х. Хунгенберг и др.

Собственный капитал = совокупность прав собственников на получение дохода

Д. Р. Гайсина, В. Д. Новодворский, А. С. Филиппова, В. В. Марин и др.

Как видно из таблицы 1, понятие «капитал» можно трактовать с позиций трех основополагающих подходов, таких как бухгалтерский (учетный), экономический и юридический, раскрывающих сущность «собственного капитала» как объекта учета и контроля.

Проанализировав мнения зарубежных и отечественных ученых о категории «собственный капитал», можно дать следующее определение: собственный капитал — это доля собственников в активах компании, остающаяся после вычитания всех обязательств и необходимая для покрытия убытков, осуществления уставной деятельности, создания новых видов имущества.

Данное определение позволяет рассмотреть собственный капитал как равноправный объект учета, имеющий свою структуру, вследствие чего возможно оценить каждый из его элементов. Поэтому для каждого элемента собственного капитала определены операции, которые формируют эти элементы, и, следовательно, условия признания и оценки этих элементов.

А в финансовой отчетности величина собственного капитала формируется как совокупный результат величин всех его элементов.

Однако ни в РПБУ, ни в МФСО нет специального единого стандарта, посвященного собственному капиталу. Положения, описанные в ПБУ 4/99 и МФСО 1, затрагивают состав и форму отчетности, а не формирование в учете информации о собственном капитале и его элементах.

Международные стандарты, затрагивающие вопросы учета собственного капитала, для наглядности приведены в таблице 2.

МСФО, регламентирующие порядок признания и отражения в отчетности информации о собственном капитале

МСФО

Информация о собственном капитале

МСФО 1 «Представление финансовой отчетности»

Информация о капитале, подлежащая обязательному раскрытию в финансовой отчетности

МСФО 8 «Учетная политика, изменения в учетных оценках и ошибках»

Влияние изменений учетной политики, трансформированных корректировок и существенных ошибок на величину элемента капитала

МСФО 12 «Налог на прибыль»

МСФО 16 «Основные средства»

МСФО 38 «Нематериальные активы»

МСФО 39 «Финансовые инструменты: признание и оценка»

Порядок отражения в составе капитала изменения стоимости отдельных видов активов и возникающих в связи с этим отложенных долгов

МСФО 21 «Влияние изменений валютных курсов»

Отражение в составе капитала курсовых разниц

МСФО 27 «Консолидированная и индивидуальная финансовая отчетность»

Порядок определения доли меньшинства (неконтролируемой доли участия)

МСФО 32 «Финансовые инструменты: представление информации»

Распределение финансовых инструментов между собственным капиталом и обязательствами

Собственный капитал в финансовой отчетности, составленной по МСФО, отражается в бухгалтерском балансе и в отчете об изменениях капитала.

Выделение элементов капитала организации в отчетности определяется интересами пользователей бухгалтерской информации. В Принципах подготовки и составления финансовой отчетности МСФО отмечается, что в балансе капитал может разбиваться на подгруппы [7, с. 2]. Например, в отчетности акционерного общества могут быть выделены следующие статьи: средства, внесенные акционерами; нераспределенная прибыль; резервы, образованные за счет нераспределенной прибыли; резервы переоценки; курсовые разницы по вкладам в уставный капитал и т. п. Это дает возможность пользователю финансовой отчетности определить ограничения на распределение или использование организацией собственного капитала [4, с. 31].

Резервы, образованные за счет прибыли организации, в качестве элемента капитала, Принципы МСФО трактуют как демонстрацию в отчетности определенного ограничения на использование заработанной организацией прибыли. Это подчеркивает трактовку капитала как весьма важную для оценки пользователями картины финансового положения организации.

Как отмечается в принципах МСФО, создание резервов за счет прибыли может предусматриваться учредительными документами организации или законодательством, чтобы защитить организацию и ее кредиторов от последствий возможных убытков. При этом создание резервов представляет собой использование нераспределенной прибыли, а не расход [8].

Расчетная величина собственного капитала акционерных обществ практически никогда не совпадает с рыночной стоимостью акций или с суммой, которая может быть выручена либо от продажи ее активов и погашения обязательств, либо от продажи всей организации в целом.

В настоящее время в МСФО существует две концепции капитала, лежащие в основе методологии учета. Принципы МСФО позволяют организациям выбрать в качестве учетной методологии одну из двух концепций капитала:

— поддержание финансового капитала;

— поддержание физического (или экономического) капитала.

Согласно концепции поддержания финансового капитала прибыль считается заработанной, только если имеет место прирост чистых активов за отчетный период без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Именно в соответствии с данной концепцией капитал трактуется как доля собственников в активах организации, а прибыль — как прирост фактической покупательной способности инвестированного собственниками капитала. В соответствии с концепцией поддержания физического капитала прибыль считается заработанной, только если за отчетный период имеет место прирост физической способности организации (ресурсов, фондов, обеспечивающих эту способность) без учета всех выплат собственникам организации и их вкладов в организацию в течение отчетного периода. Капиталом организации выступает совокупность всех ее активов как носителей будущей экономической выгоды [4, с. 33].

Отсюда следует, что прибыль можно рассматривать, как увеличение капитала компании на конец отчетного периода с учетом сохранения размера первоначального капитала организации. Прибыль показывает оценку роста реального благосостояния организации, которая позволяет судить о получении собственниками доходов от ее деятельности [7, с. 3].

В соответствии с МСФО организация имеет право принять решение переоценивать какой-либо класс основных средств по справедливой стоимости при условии, что справедливую стоимость можно с надежностью определить. Если организация делает такой выбор, закрепив его в своей учетной политике, то переоценка должна проводиться регулярно, чтобы балансовая стоимость актива по состоянию на отчетную дату существенно не отличалась от его справедливой стоимости. Справедливая стоимость основного средства — это его рыночная стоимость. При определении рыночной стоимости затраты, связанные с выбытием актива, не вычитаются.

Согласно МСФО справедливая стоимость — сумма, на которую актив может быть обменен между хорошо осведомленными, независимыми сторонами, желающими совершить такую операцию [7, с. 5].

Изложенная выше информация поможет усовершенствовать отражение в бухгалтерском учете и финансовой отчетности капитала и резервов с использованием основных подходов МСФО, позволит улучшить качество предоставляемой информации о состоянии и движении собственного капитала организации, формировать необходимые резервы и, как следствие, улучшить объективность анализа финансового положения.

- Дымова, И. А. Международные стандарты бухгалтерского учета. / И. А. Дымова. — Москва: Главбух, 2000. — 156 c.

- Буяло, И. В. Учет собственного капитала и его отражение в бухгалтерской отчетности коммерческих организаций: специальность 08.00.12 «Бухгалтерский учет, статистика»: диссертация на соискание ученой степени кандидата экономических наук / Буяло Ирина Викторовна; Ставропольский государственный университет. — Ставрополь, 2003. — 205 c.

- Бенхе, Р. Полный цикл финансового учета: практическое пособие / Р. Бенхе, Р. Холт. — Москва: АО «ВРЖТОРИ, 1993. — 119 c.

- Палий, В. Ф. Международные стандарты финансовой отчетности / В. Ф. Палий. — Москва: ИНФРА-М, 2003. — 512 c.

- Бланк, И. А. Управление формированием капитала / И. А. Бланк. — Киев: «Ника-Центр», 2000. — 507 c. — Текст: непосредственный.

- Рахман, 3. Бухгалтерский учет в рыночной экономике / 3. Рахман, А. Шеремет. — Москва: ИНФРА-М, 1996. — 272 c.

- Демина, И. Д. Совершенствование отражения в бухгалтерской отчетности организации капитала и резервов в соответствии с МСФО / И. Д. Демина. — Текст: электронный // Киберленинка: [сайт]. — URL: https://cyberleninka.ru/article/n/sovershenstvovanie-otrazheniya-v-buhgalterskoy-otchetnosti-organizatsii-kapitala-i-rezervov-v-sootvetstvii-s-msfo/viewer (дата обращения: 09.01.2022).

- Лысюк, Е. Ю. Резервный капитал в трактовке МСФО / Е. Ю. Лысюк, И. Г. Тхаркахова. // Стратегические направления развития науки, образования, технологий. — Белгород: ОсОО «Агентство перспективных научных исследований», 2017. — С. 86–89.

Основные термины (генерируются автоматически): собственный капитал, финансовая отчетность, актив, отчетный период, собственный капиталь, справедливая стоимость, прибыль, учетная политика, бухгалтерская отчетность, бухгалтерский баланс.

Источник: moluch.ru