В соответствии с приказом Минфина России от 22.07.03 № 67н «О формах бухгалтерской отчетности организации» бухгалтерский баланс, как и другие формы финансовой отчетности, должен отражать информацию о состоянии активов и пассивов как минимум за два последовательных года. По данным баланса можно судить о соотношении внеоборотных и оборотных активов, что дает представление о маневренности капитала, вложенные активы организации (рис. 2.9).

Бухгалтерский баланс — это отчетный документ, представляющий собой перечень ресурсов предприятия (активы) и источников их возникновения (пассивы). Информационные данные предоставляются в стоимостной оценке на конкретную отчетную дату.

Бухгалтерский учет является главным источником информации при финансовом анализе деятельности организации. Без данных бухгалтерского учета и содержания отчетности трудно подобрать для анализа необходимые материалы. Чтобы обеспечить анализ качественной информации, сделать ее более оперативной, точной и в необходимой степени детализированной, доступной и понятной, вся система бухгалтерского учета постоянно совершенствуется.

Бухгалтерский учет. Состав бухгалтерской (финансовой) отчетности. Бухучет

Основная цель бухгалтерского учета — постоянное отражение в учете всех хозяйственных операций конкретной организации и выдача в определенные периоды необходимой информации пользователям. Завершающим этапом бухгалтерского учета за отчетный период является составление ряда отчетов, формирующих отчетность организации.

По данным баланса определяют, сумеет ли компания в ближайшее время выполнить свои обязательства перед акционерами, инвесторами, кредиторами, покупателями или ей угрожают финансовые затруднения. На основании баланса определяют конечный финансовый результат, который отражается в виде чистой прибыли или убытка в пассиве баланса. Он позволяет судить о способности управленческого персонала сохранить и приумножить вверенные ему материальные и денежные ресурсы.

На основе бухгалтерского баланса строится оперативное финансовое планирование любой организации, осуществляется контроль за движением денежных потоков. Данные бухгалтерского баланса используются не только налоговыми службами, кредитными учреждениями, но и органами государственного управления (Госкомимуществом).

Содержание статей актива и пассива бухгалтерского баланса приведено в табл. 2.1.

Таблица 2.1. Содержание статей актива и пассива бухгалтерского баланса

Источник: studref.com

Понятие бухгалтерского баланса

Финансовое положение организации определяется ее активами, структурой обязательств и капитала организации, а также способностью адаптироваться к изменениям в среде функционирования. Информация о финансовом положении организации формируется главным образом в виде бухгалтерского баланса.[1]

Бухгалтерский баланс — одна из трёх основных форм бухгалтерской отчётности. Баланс содержит данные об активах, обязательствах и собственном капитале.

Представление текущей информации об имуществе хозяйствующего субъекта в виде бухгалтерского баланса является одним из основополагающих методов бухгалтерского учёта.

Бухгалтерский баланс является источником информации, на базе которого раскрывается финансово-хозяйственная деятельность экономического субъекта. Он характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату.

Бухгалтерский баланс является способом обобщения состава хозяйственных средств с источником их формирования.

С помощью бухгалтерского баланса можно выявить важнейшие показатели, отражающие результат хозяйственной деятельности предприятия, его финансового положения и расчетных взаимоотношений с контрагентами на начало и конец анализируемого периода. При этом в начале периода эти данные позволяют судить о стартовых возможностях предприятия на предстоящий период, а в конце — о полученных при осуществлении хозяйственных процессов результатах, которые, в свою очередь, служат основой для прогнозирования характера и особенностей их развития в дальнейшем.

Однако общая характеристика баланса позволяет установить лишь его роль и значение в деятельности хозяйства. Для более глубокого подхода к анализу баланса необходимо более подробно ознакомиться с каждым разделом баланса.

Элементами информации о финансовом положении организации, отраженной в бухгалтерском балансе, являются активы, обязательства и капитал.

Активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию.

Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другими активами в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашений обязательств;

г) распределен между собственниками организации. Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения ее к активам.

Обязательство — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота.

Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг).

Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора.

Капитал — это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами.[2]

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет узнать в чем воплощена данная часть активов, где используются эти активы и их величина. Любая статья пассива баланса позволяет узнать за счет, какого источника данная часть активов создана, для какой цели предназначены, их величина.[3]

Все хозяйственные операции отражаются на счетах бухгалтерского баланса способом двойной записи.

Двойная запись придает бухгалтерскому учету системный характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему.

В соответствии с ПБУ 4/99 бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. [4]

Данные, которые должен содержать бухгалтерский баланс, представлены в табл.1.1.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Финансовая отчетность предприятия: понятие и состав

В любых экономических условиях, каждый экономический субъект должен проводить анализ эффективности своей деятельности, что определяется требованиями оценки финансового состояния, уровня платежеспособности и риска возникновения банкротства, как собственников предприятия, так и иных лиц, имеющих заинтересованность в деятельности определенного хозяйствующего субъекта. Недостаток информации о реальном финансовом положении предприятия, может стать причиной снижения уровня его финансирования, а как следствие, снижения уровня деловой активности, финансовой устойчивости и платежеспособности экономического субъекта.

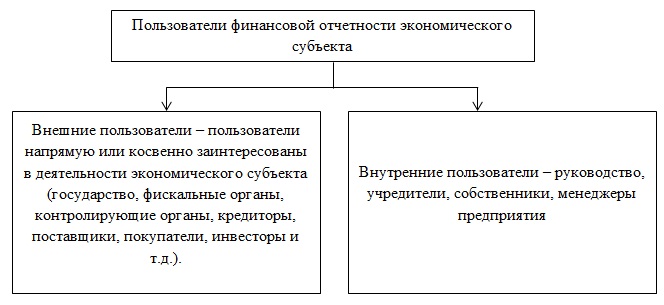

На рисунке 1 представлены основные пользователи финансовой отчетности экономического субъекта.

Финансовая отчетность является основным и наиболее значимым источником информации для анализа финансово – хозяйственной деятельности коммерческой организации. В свою очередь, отчетность экономического субъекта, представляет наиболее значимый источник информации о ее финансово–хозяйственной деятельности, по сравнению с другими источниками информации.

Под бухгалтерской (финансовой) отчетностью О.Е. Чипурная и Л.А. Семина понимают совокупность данных, отражающих результаты деятельности предприятия за определенный период.

Финансовая отчетность, как отмечают В.В. Бабурина, Т.В. Зубкова, представляет собой совокупность форм отчетности экономического субъекта, составленных на основе данных финансового учета с целью представления заинтересованным пользователем обобщенной информации о финансовом положении и деятельности компании, а также изменениях ее финансового положения за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Под бухгалтерской отчетностью, И.М. Дмитриева, понимает единую систему данных об имущественном и финансовом положении предприятия.

Целью составления бухгалтерской отчетности хозяйствующего субъекта является формирование и предоставление данных о финансовом и имущественном положении собственникам предприятия, инвесторам, государственным органам и иным заинтересованным лицам.

Состав бухгалтерской отчетности

Основными формами бухгалтерской (финансовой) отчетности, экономических субъектов, подлежащих анализу, являются:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах;

- отчет о целевом использовании средств.

Бухгалтерский баланс как форма бухгалтерской отчетности

Бухгалтерский баланс предприятия, является наиболее важной и значимой формой в системе бухгалтерской отчетности, т.к. данная форма отчетности отображает систему показателей, характеризующих имущественного состояния компании. Бухгалтерский баланс представлен в табличной форме, в нем отражено имущество предприятия (активы) и источники образования этого имущества (пассивы). Форма бухгалтерского баланса, как и иные формы бухгалтерской отчетности утверждены Приказом Минфина России от 02.07.2010 № 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций». Важнейшим условием бухгалтерского баланса является равенство его активов и пассивов. Отдельные предприятия, как правило, являющиеся крупными акционерными обществами, вносят дополнительные строки в бухгалтерский баланс, например, такие как:

– раскрытие состава основных производственных фондов по остаточной стоимости;

– раскрытие состава дебиторской и кредиторской задолженности и т.д.

Отчет о финансовых результатах как форма бухгалтерской отчетности

Отчет о финансовых результатах представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о финансовых результатах деятельности хозяйствующего субъекта, утвержденная Правительством форма отчета о финансовых результатов, в отличие от бухгалтерского баланса, формируется и представляет показатели за два отчетных периода. В состав показателей, характеризующих финансовые результаты деятельности предприятий, согласно отчету о финансовых результатах, входят:

- выручка – денежное выражение объемов реализованной продукции (товаров, работ и услуг) экономического субъекта за отчетный период;

- себестоимость продаж – величина расходов, произведенных в связи с производством и реализацией продукции, а также оказанием услуг, выполнением работ и продажей товаров;

- валовая прибыль – показатель, отражающий разницу между выручкой и себестоимостью;

- управленческие и коммерческие расходы – дополнительные расходы, не входящие в состав себестоимости продукции, но косвенно связанные с ее производствам и реализацией;

- прибыль от продаж – один из важнейших показателей, отражающий разницу между валовой прибылью, коммерческими и управленческими расходами. Является основным источником информации при расчете показателей рентабельности;

- проценты к получению и к уплате – причитающиеся к уплате и к получению дополнительные средства, величина которых регулируется различными видами гражданско – правовых договоров;

- прочие доходы и расходы – расходы и доходы не связанные с основными видами деятельности экономического субъекта;

- прибыль до налогообложения – показатель отражающий величину прибыли экономического субъекта до уплаты нала на прибыль, и иных видов налогов, налогооблагаемой базой которых является данный показатель;

- налог на прибыль – величина налога на прибыль и других видов налогов, налогооблагаемой базой для которых является прибыль до налогообложения;

- чистая прибыль – показатель отражающий величину прибыли предприятия, оставшуюся после уплаты налога на прибыль и подлежащую распределению.

Отчет об изменениях капитала как форма бухгалтерской отчетности

Отчет об изменениях капитала представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация об изменениях (движении, уменьшении, увеличении):

– собственных акций, выкупленных у акционеров;

– нераспределенной прибыли (непокрытого убытка).

[metaslider cssclass=»»]

Отчет о движении денежных средств как форма бухгалтерской отчетности

Отчет о движении денежных средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о движении денежных средств экономического субъекта по трем направлениям осуществления им деятельности:

– движение денежных средств по текущей деятельности;

– движение денежных средств по инвестиционной деятельности;

– движение денежных средств по финансовой деятельности.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах представляют собой форму бухгалтерской (финансовой) отчетности в которой представлена подробная информация по:

– составу и динамике основных производственных фондов;

– величине накопленной амортизации по основным производственным фондам;

– величине и составу дебиторской и кредиторской задолженности;

– величине и составе себестоимости по элементам затрат;

– величине иных показателей, отражающих состав и движение имущества и обязательств экономического субъекта.

Отчет о целевом использовании средств

Отчет о целевом использовании средств представляет собой форму бухгалтерской (финансовой) отчетности в которой представлена информация о величине целевого финансирования на предприятии в случае наличия такого финансирования.

Помимо бухгалтерской (финансовой) отчетности, дополнительными источниками информации для анализа финансово – хозяйственной деятельности экономического субъекта, являются: Годовые отчеты; формы статистической отчетности; форма отчетности предприятий агропромышленного комплекса (АПК); иные организационные и управленческие документы экономического субъекта, в т.ч. и результаты аудиторских проверок, инвентаризаций и ревизий.

Схема форм бухгалтерской отчетности предприятия

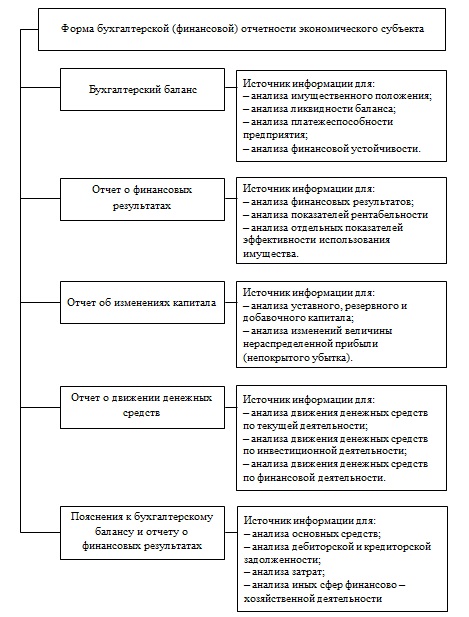

На рисунке 2 представлена характеристика форм бухгалтерской отчетности экономических субъектов, как источников информации для анализа финансово–хозяйственной деятельности.

Для выполнения возложенных на финансовую отчетность функций она должна отвечать следующим основным требованиям:

– финансовая отчетность должна содержать реальные и достоверные данные, основанные на документальном оформлении всех хозяйственных операций предприятия, в том числе изменения ее имущественных показателей, результатов производственно – сбытовой деятельности за соответствующие отчетные периоды;

– финансовая отчетность должна обеспечивать своевременность получения данных, на основе установленных законодательством сроков сопоставления отчетных данных для оперативного управления хозяйственной и финансовой деятельностью экономических субъектов.

Условия правильности составления бухгалтерской (финансовой) отчетности:

– полнота отражения данных обо всех хозяйственных операциях экономического субъекта;

– обеспечение соответствия данных аналитического и синтетического учета;

– обеспечение соответствия данных финансовой отчетности данным аналитического и синтетического учета хозяйствующего субъекта.

Таким образом, бухгалтерская (финансовая) отчетность экономического субъекта, является основным источником информации для проведения анализа финансово – хозяйственной деятельности с целью определения резервов улучшения его финансового положения, платежеспособности и деловой активности. Эффективность анализа финансовой отчетности экономического субъекта напрямую зависит от полноты и качества информационной базы.

Источник: schetuchet.ru