Правильная организация бухгалтерского учета в стоматологии требует от бухгалтера постоянного контроля основных направлений работы.

Грамотно организованный учет предоставления услуг позволяет рассчитывать расходы на материалы, амортизацию, финансовые поступления. Благодаря этому появляется возможность планировать прибыль и закупки на следующий период.

ОСН и УСН – две системы налогообложения в стоматологической клинике

Деятельность частной стоматологической клиники в соответствии с законодательством обязана подвергаться лицензированию. Наличие лицензии установленного образца обеспечивает возможность лечить зубы пациентам. Медицинская сфера налогообложения характеризуется рядом особенностей, которые обязан знать специалист, работающий в этой отрасли.

Основная часть клиник работает по упрощенной системе, что является наиболее выгодной схемой.

Следует учитывать, что в налоговой при регистрации документов ОСН используется по умолчанию, УСН применяется при предоставлении соответствующего заявления.

1C:Медицина.Стоматологическая клиника

Для системы ОСН взимается стандартный 20% налог на прибыль.

УСН бывают 2-х типов:

- «доходы», в ходе которого предприниматель обязан уплачивать в размере 6% от прибыли;

- «поступления минус затраты» – клиника выплачивает 15% с разницы между приходом и расходом средств.

Таким образом, УСН система является более выгодной в сравнении с ОСН. Но выбирая ее, стоматологические клиники должны соблюдать ряд условий по размеру налога, среднегодовому количеству персонала, личной доли в УК и ряд других нюансов.

Стоматологический бизнес начинается с регистрации и получения разрешительных документов. Если вы планируете открыть стоматологическую клинику, то наша подробная инструкция поможет это сделать – от юридических нюансов до подбора помещения и требований к персоналу.

Особенности бухгалтерского учета в стоматологии

Основная сложность бухгалтерского учета в стоматологии состоит в учете норм, регламентирующих необходимость списания расходуемых в ходе лечения материалов. Во многом это определяет корректность формирования стоимости услуг, а также правильность формирования налоговой базы по ОСН и УСН.

Для правильного ведения бухгалтерского учёта в частной стоматологической клинике требуется ведение таких документов:

- Журнал осмотров пациентов;

- Журнал движения мед. материалов;

- Книга учета инвентаря;

- Журнал учета расходуемых при лечении материалов;

- Книга учета медицинской документации, проф. осмотров и медицинских книжек сотрудников;

- Общий отчет по оказываемым медуслугам;

- Отчет по финансовому результату;

- Для упрощения ведения бухгалтерского учета рекомендуется использовать электронные карты для пациентов.

В каждой медицинской клинике следует разработать индивидуальную учетную политику, устанавливающую принципы учета документов. Бухучет ведется непрерывно. Все операции, которые осуществляются в учреждении, при наличии основания подлежат учету.

К основным учетным операциям в стоматологической клинике относят:

- оказание медицинских услуг;

- доходно-расходные показатели;

- расход медицинского инвентаря, медикаментов;

- учет основных и вспомогательных средств;

- учет выплаты зарплаты для персонала.

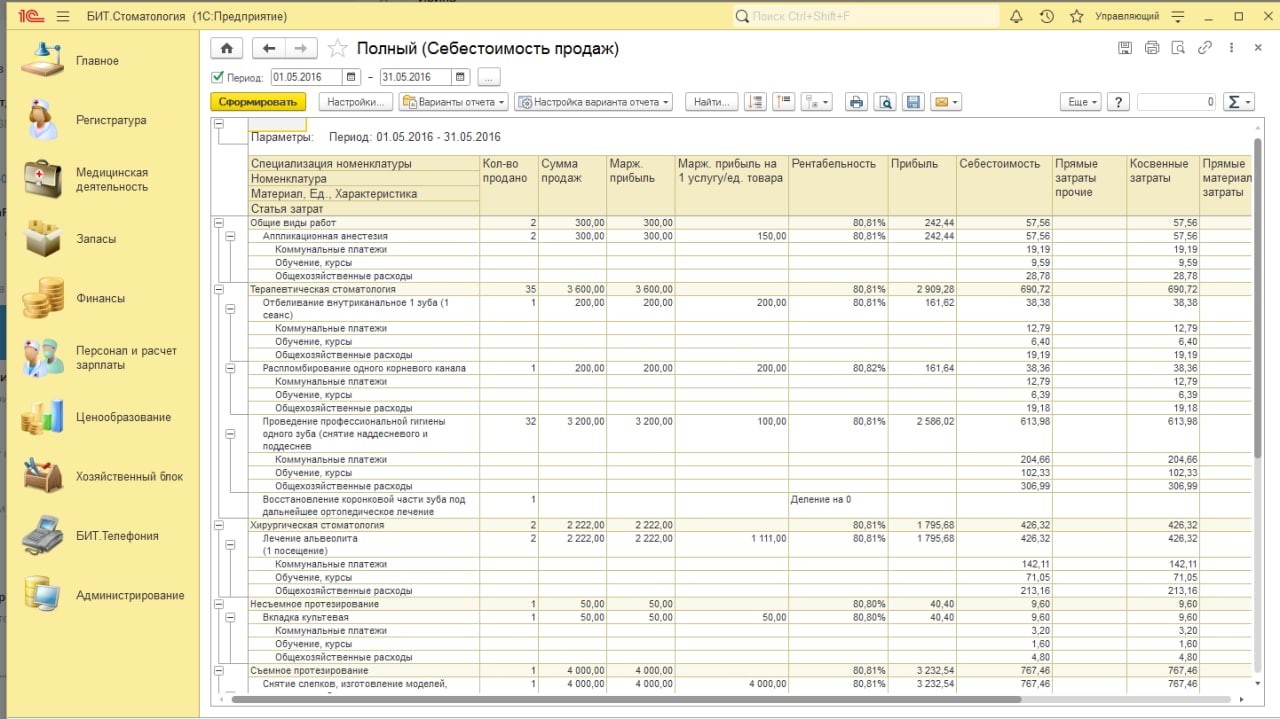

Себестоимость продаж в отчете о финансовых результатах в программе БИТ.Стоматология

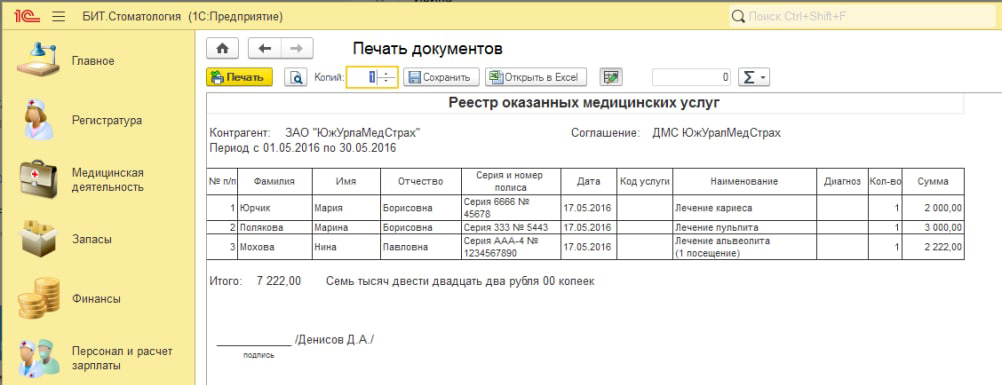

Реестр оказанных медицинских услуг в программе БИТ.Стоматология

Оборудование, которое имеется на балансе у клиники, перечисляется в специальном журнале, где фиксируется его дата покупки, стоимость. Любое новое устройство проводится через бухгалтерию, а приборы, отработавшие свой срок, должны списываться в соответствии с решением комиссии.

Работой бухгалтера является также начисление заработной платы. Определенная часть работников клиники обычно получает ставку, с начислением которой обычно проблем не возникает. Среднему медицинскому персоналу и врачам обычно начисляется зарплата, зависящая от проделанного объема работы. Учитывается, как число принятых пациентов и отработанных часов, так и сложность произведенных процедур.

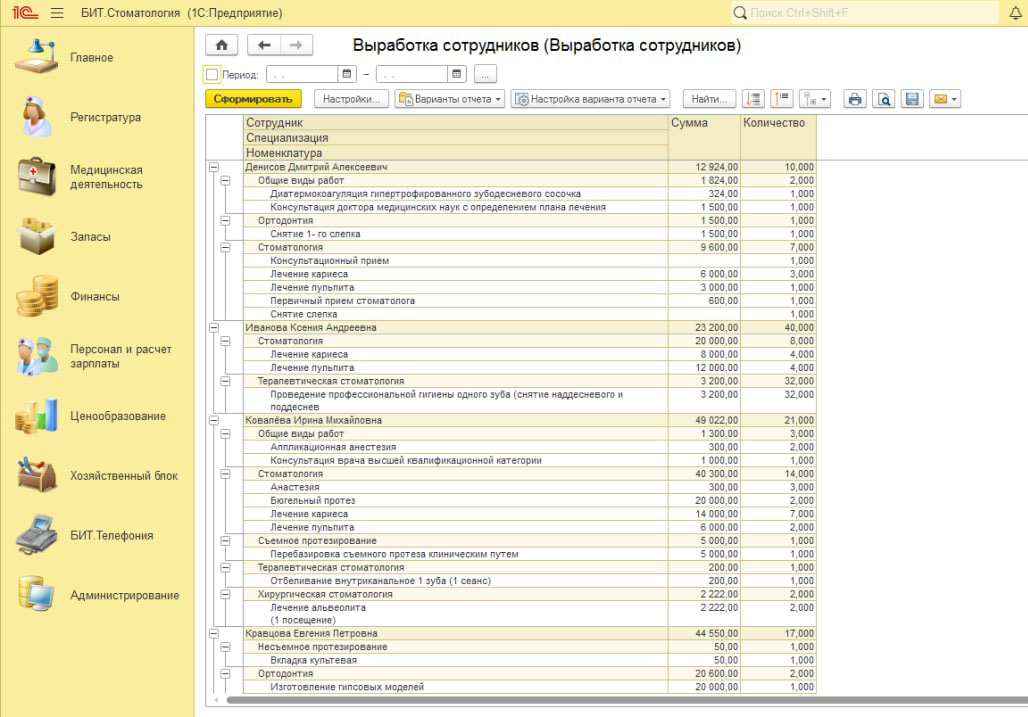

Отчет по выработке сотрудников в программе БИТ.Стоматология

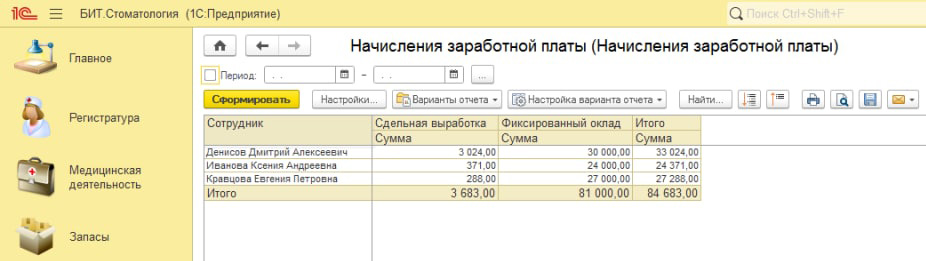

Начисление заработной платы в программе БИТ.Стоматология

БИТ. Стоматология – программа, автоматизирующая управление стоматологической клиникой. С ее помощью можно вести учет оказанных услуг, контролировать расход материалов, обеспечивать быструю запись пациентов, формировать интерактивные расписания врачей, получать финансовый результат в один клик и автоматизировать другие ключевые для прибыли клиники бизнес-процессы.

Проводки, связанные с учетом основных средств в стоматологии

Необходимо вести учет всех основных средств в стоматологии. Следует организовать оформление и наличие соответствующей документации, в состав которой входят инвентарные карты, акты приема-передачи, накладные и пр.

К основным средствам стоматологической клиники принято относить:

- мед. оборудование;

- вычислительные устройства,

- здания;

- транспорт.

Стоматологическое оборудование обычно дорогостоящее, поэтому приобретается посредством лизинга или кредита, предоставленного банком. Его также приобретают на собственные средства или получают в виде взноса от учредителей.

Выполнение учета основных средств включает:

- оприходование к моменту поступления;

- в ходе эксплуатации начисление амортизации;

- списание или выбытие ОС из-за его изношенности или непригодности.

Особенности учета материалов в стоматологической клинике

Учет расходуемых материалов стоматологии выполняется путем ведения первичных документов:

- мед. карточки пациентов;

- журнал осмотров,

- технологическую карту израсходования стомат. материалов;

- учета материалов, используемых в работе,

- инвентарные книги.

Важным аспектом бухгалтерской работы также становится учет используемых при лечении материалов. Их списание выполняется по факту расходования и фиксируется в журнале и личной мед. карточке пациента. По итогу месяца подсчитываются расходы и остатки. Все приобретаемые материалы бухгалтер регистрирует в журнале с указанием даты поступления, стоимости и количества. Его задача – фиксировать расходуемые материалы, выданные со склада, а также иметь свежую информацию об их перемещении и ежедневном наличии.

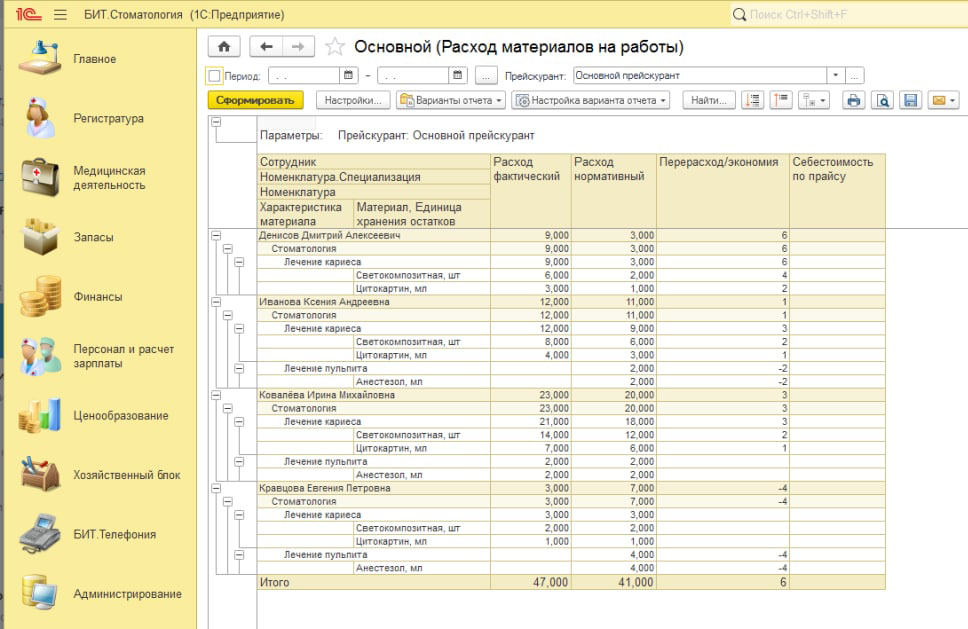

Программа БИТ.Стоматология, предназначенная для автоматизации стоматологических клиник, позволяет в том числе вести учет материалов и контролировать их расход с подсчётом отклонения от установленных норм. С помощью программы вы сможете выявлять как избыток, так и необходимость дозаказа нужных единиц.

Фактический и нормативный расход материалов в программе БИТ.Стоматология

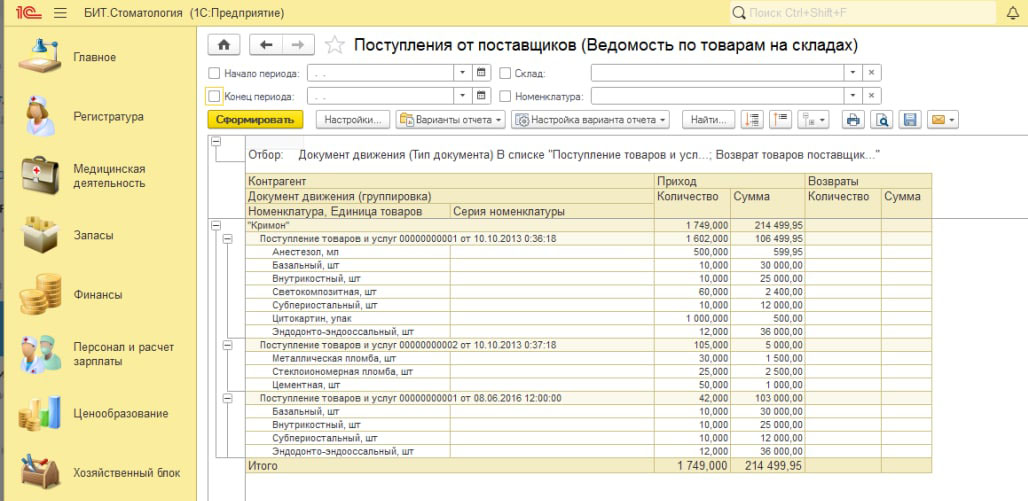

Ведомость по товарам на складах

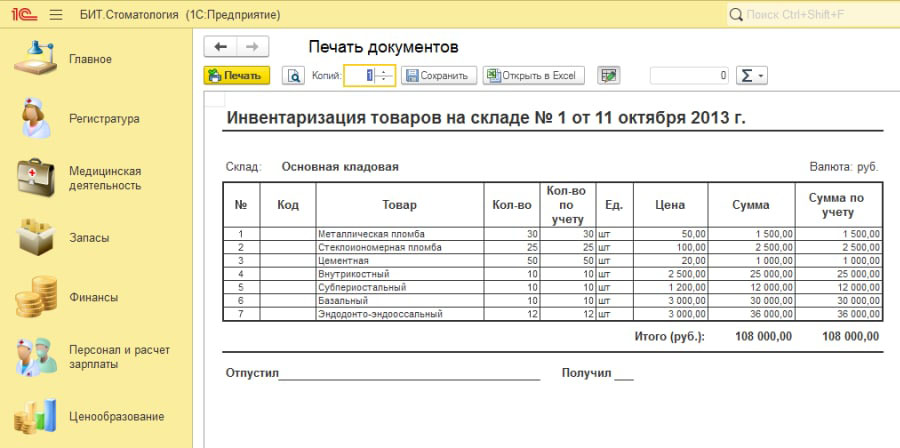

Печатная форма акта инвентаризации

БИТ. Стоматология обеспечивает автоматизированное управление стоматологической клиникой на всех уровнях:

1. Административная работа с пациентами

- удобная запись на приём;

- полная информация о графике приёма каждого пациента;

- хранение личной информации;

- заполнение в электронном виде договоров;

- автоматизированный расчёт по оказанным услугам;

- рассылка рекламной информации.

2. Интерактивная зубная карта

История лечения пациента, анамнез, результаты исследований, процедур, ведется в электронном виде.

Это позволяет врачу владеть полной информацией и эффективнее вести приём – при отсутствии бумажной работы больше времени остается пациенту и изучению его проблемы.

3. Финансовая отчетность

- расходы;

- поступление средств в кассу;

- оплаты;

- анализ расходов по определенным сотрудникам и направлениям работы;

- расчёты с штатом и прочие характеристики движения средств в мед. учреждении.

Как реализуется использование программы БИТ.Стоматология на практике? Ознакомьтесь с видеоотзывом коммерческого директора стоматологии доктора Лютикова и узнайте, какие преимущества получила клиника после внедрения программы.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Источник: www.1cbit.ru

Организация учета в медицинских учреждениях

Медицинские учреждения могут действовать на основе частного или бюджетного финансирования. Законодательством разрешено создавать клиники образованием юридических лиц или путем регистрации в качестве ИП. Для работы в сфере медицинских услуг необходимо оформить лицензию. После получения разрешительной документации можно оказывать услуги по амбулаторному и стационарному лечению, экстренной помощи и санаторно-курортному оздоровлению. Вопрос: Можно ли для целей отсрочки или рассрочки уплаты налога подтвердить письмами главных распорядителей бюджетных средств факт задержки финансирования из бюджета?

Посмотреть ответ

Организация учета в медицинских учреждениях

Организация системы бухгалтерского учета в бюджетных медучреждениях строго регламентирована. Основное отличие их деятельности от коммерческих предприятий – отсутствие большой свободы действий и преобладание бесплатных видов услуг. Правила обслуживания пациентов закреплены в правительственном Постановлении от 4 октября 2012 года №1006. Тарификация услуг коммерческими структурами производится на основании решения руководства. В бюджетных организациях за ценообразование отвечают государственные органы.

Учетная политика

- Блок с организационной информацией. В нем приводятся формы ведения учета, утверждается рабочий вариант плана счетов и типовые корреспонденции по основным хозяйственным операциям. В разделе указывают перечень и формы первичной документации, которая должна применяться должностными лицами учреждения. В первой части учетной политики фиксируются правила документооборота и назначаются лица, которые наделяются правом подписи.

- В следующем пункте раскрывается технология обработки сведений из документов, согласовывается порядок мониторинга операций и выдачи наличных денежных средств работникам предприятия, закладываются правила распределения накладных затрат.

- Отдельный раздел должен быть посвящен особенностям применяемой системы налогообложения и списку льгот по налоговым ставкам.

Особенности бухгалтерского учета в коммерческих медицинских организациях

Основная цель создания клиник и медицинских центров с частным капиталом – извлечение прибыли. Доходы формируются за счет оказания платных услуг населению или юридическим лицам.

ВАЖНО! Частные медицинские организации отражают операции по рабочему плану счетов, созданному на основе Приказа Минфина от 31 октября 2000 г. под №94н.

Осуществляемые расходы компаний отражаются в учете на 20 счете. Структура затрат представлена:

- оплатой стоимости лекарственных препаратов;

- расходами на инвентарь, медицинское оборудование;

- оплатой труда персонала;

- суммами перечислений в бюджет в счет погашения налоговых обязательств.

Медицинским предприятиям предоставлена возможность оказания услуг, подлежащих обложению НДС и освобожденных от этого вида налога. При наличии льготной категории операций в бухгалтерском учете необходимо организовать раздельный их учет с обычными видами услуг. Перечень ситуаций, позволяющих обойтись без начисления НДС, приведен в ст. 149 НК РФ.

Бухгалтерия учреждения в своей работе ориентируется на нормы ПБУ 10/99. Этот документ регламентирует порядок признания расходов и приводит упрощенную классификацию затрат. По стандарту расходы подразделяются на обычные, операционные и внереализационного характера. Траты, осуществляемые при проведении медицинских манипуляций в рамках услуг клиентам, причисляются к обычным видам деятельности. Их отражают в учете в размере фактически понесенных расходов.

Доходные операции показываются на счетах учета по правилам, оговоренным в ПБУ 9/99. В медицинских учреждениях доходными поступлениями по обычным видам хозяйственной деятельности являются принимаемые платежи за оказание платных услуг.

ОБРАТИТЕ ВНИМАНИЕ! Доходы признаются в учете только после фактического оказания медицинской услуги.

Для отражения сумм доходов используется 90 счет. На его субсчетах аккумулируется выручка, себестоимость и НДС и выводится сумма прибыли или убытка. Выручку показывают через корреспонденцию с участием Д62 и К90.1. Параллельно производится списание суммы сформированной себестоимости по услуге через дебетование 90.2 и кредитование 20 счета.

Учет медикаментов и расходных материалов

В учете медицинских организаций к категории МПЗ относятся:

- медикаменты;

- расходное сырье и материалы.

Их оприходование осуществляется по накладным, получаемым от поставщиков. Стоимость отгружаемых МПЗ отражается в дебете 10 счета с разбивкой по номенклатурным группам. Для списания ценностей предприятие может использовать метод, который прописан в учетной политике:

- способ списания по стоимости единицы изделия;

- методика ФИФО;

- вариант со средней стоимостью.

Для медучреждений характерно проведение постоянного мониторинга сроков годности лекарственных препаратов. Для реализации контрольных мероприятий руководством предприятия назначается отдельное должностное лицо. При выявлении просроченных экземпляров медикаментов они должны быть возвращены поставщику или переданы на утилизацию. Документальное оформление избавления от просроченных лекарств производится путем составления акта. В нем прописываются наименования препаратов, их номерные обозначения и серии, сроки годности.

Процедура инвентаризации в медицинских структурах не отличается от стандартного алгоритма действий. Исключение составляют психотропные вещества и препараты, относимые к группе наркотических веществ.

ЗАПОМНИТЕ! Контроль медикаментов особого назначения (наркотических и психотропных) отличается от общепринятых стандартов, он регламентируется нормами Закона от 8 января 1998 г. №3-ФЗ.

Если по средствам особого назначения обнаруживаются недостачи, то о выявленном несоответствии в трехдневный срок надо сообщить в МВД. Инвентаризационные мероприятия реализуются каждый месяц. В состав комиссии можно включать только персонал с актуальным допуском к работе с наркотическими веществами.

Ежемесячно по каждому врачебному кабинету делается подсчет норм расходования материалов, сведения о фактическом использовании вносятся в отчет. Документы передаются в бухгалтерию. Типовые корреспонденции счетов:

- принятие к учету медикаментов и расходного сырья – Д10 – К60;

- Д20 – К10 – запись при расходовании лекарственных препаратов.

Учет медицинской техники и оборудования

Медицинское оборудование учитывается в составе основных средств. Они подлежат амортизации. Выбор способа амортизации осуществляется по нормам ПБУ 6/01. Каждой единице оборудования присваивается индивидуальный инвентарный номер. Приемка и постановка на учет техники осуществляется на основании:

- товарной накладной;

- акта приемки-передачи ОС;

- карточки ОС-6.

Примеры бухгалтерских проводок:

- Д07 – К60 на предприятие поступило медицинское оборудование к установке;

- Д07 – К76 – отражается сумма средств, потраченная на доставку техники;

- Д08 – К07 – списана фактическая стоимость оборудования, учтены расходы на его монтаж;

- Д01 – К08 – оборудование установлено, настроено и готово к эксплуатации, техника переводится в состав основных средств.

Особенности учета в бюджете

Бюджетные медицинские структуры могут оказывать платные услуги. В ежегодную смету доходов и расходов должно быть включено предполагаемое финансирование из бюджета и плановые показатели поступлений от платного набора услуг. Выручка от коммерческой деятельности направляется на оплату счетов, связанных с осуществлением платных услуг, погашение налоговых обязательств. Оставшиеся ресурсы показываются как доход бюджета.

Имущественные активы государственными медицинскими структурами эксплуатируются на праве оперативного управления. Списание вышедшего из строя или устаревшего оборудования производится после документального обоснования необходимости такого действия комиссией. Для согласования процедуры с собственником списываемых объектов используются:

- списки оборудования, подлежащего списанию;

- копии решения по созданию комиссии, занимающейся вопросами списания основных средств;

- копии, снятые с протокола заседания комиссии;

- акты на списание техники.

Документальное оформление снятия с учета оборудования происходит путем заполнения акта формы 0306003 или формы 0306033.

К СВЕДЕНИЮ! Отражение в учете операций по списанию имущества невозможно, если нет документов на согласование процедуры вывода из эксплуатации конкретных объектов.

Медикаменты списываются в таких случаях:

- при просрочке Д 0 401 101 72 – К 0 105 21 440;

- при выявленных недостачах, оформленных актом, дебетуется 0 401 101 72 и кредитуется 0 105 214 40 (0 105 314 40);

- при продаже через аптеку по дебету показывается 2 401 101 30, а по кредиту – 2 105 214 40 (2 105 314 40).

Если после утилизации медоборудования остались материалы, подлежащие оприходованию, в учете делается запись между дебетом 0 105 00 000 и кредитом 0 401 10 172. Стоимость материалов определяется по текущим рыночным ценам.

Нюансы налогообложения

Медицинские организации наделены правом применять ставку по НДС в размере 0%. Норма закреплена в ст. 284.1 НК РФ. Получаемые организацией средства от страховой компании в рамках программы ОМС не включаются в базу налогообложения налогом на прибыль. Не входят в налогооблагаемую базу для расчета налога на прибыль и доходы, которые были получены медучреждением в форме имущества по программе целевого финансирования.

Частные медицинские предприятия могут выбрать общую систему налогообложения или перейти на УСН. В случае с УСН выгодно использовать схему налогообложения «доходы за минусом расходов».

Источник: assistentus.ru

Бухгалтерский учет в стоматологии

В последнее время открылось много частных стоматологических клиник. Одно из правил успешного бизнеса — это грамотный бухгалтерский учет. Медицинская отрасль имеет некоторые особенности, которые нужно знать специалисту, работающему в этой сфере.

Основные особенности

Для грамотного ведения бухгалтерского учета в стоматологии нужно знать основные направления, которые должны быть в поле зрения бухгалтера. Точный учет оказания услуг позволяет рассчитывать расходы на материалы, амортизацию оборудования и финансовые поступления. Это позволяет прогнозировать прибыль и планировать закупки на ближайший период.

Оборудование, которое имеется в распоряжении клиники, регистрируется в специальном журнале, где отображается дата приобретения, стоимость. Каждый новый прибор проводится через бухгалтерию, а техника, отработавшая срок, списывается согласно решению специально созданной комиссии. Что касается покупки оборудования, оно может приобретаться в кредит или в лизинг.

Задача бухгалтера — в нужный момент подготовить пакет документов для этой процедуры. Важным аспектом является учет расходных материалов. Их списание производится по факту использования и регистрируется в специальном журнале, а также в личной медицинской карточке каждого клиента. В конце каждого месяца подводится итог, рассчитываются остатки.

Вновь поступившие материалы бухгалтер заносит в журнал с точным указанием даты поступления, количества и стоимости. Основная задача — учитывать не только расходные материалы, выданные со склада, но и иметь актуальную информацию об их перемещении и актуальном остатке на каждый день. В обязанности бухгалтера входит начисление заработной платы.

Часть сотрудников получает фиксированную ставку, поэтому с начислением оплаты труда этой группе работников не возникает проблем. Врачи и средний медицинский персонал в большинстве клиник получают зарплату, которая зависит от выполненного объема работы. Учитывается не только количество принятых пациентов и отработанных часов, но и сложность выполненных манипуляций.

Для удобства работы необходимо определить сумму, которая идет в счет заработной платы персонала с каждой выполненной процедуры. Для этого используется действующий прейскурант. В некоторых клиниках есть возможность лечения зубов в рассрочку. Этот момент нужно отражать в финансовой документации. Бухгалтерский учет ведется по тому же принципу, что и при любом товарном кредите.

В документации учитываются две операции: предоставления услуги и кредитная. В отчетности обязательно нужно отразить получение первого взноса и дату фактического оказания услуги.

Учет прибыли

- оплата труда персонала;

- налоги с доходов работников;

- затраты на расходные материалы, стоматологические инструменты;

- оплата аренды и коммунальных услуг;

- амортизация техники;

- прочие расходы (реклама, канцтовары, хозтовары).

Прейскурант регулярно пересматривается, поскольку цены на его составляющие могут меняться. В стоимость каждой услуги помимо текущих затрат заложена и прибыль.

Автоматизация бухгалтерского учета в стоматологии

Как и в других сферах, бухгалтерский учет в стоматологии требует автоматизации. Для реализации этой задачи необходимо правильно вести учетную документацию и организовать ее в электронном виде.

Популярный среди бухгалтеров софт 1С предлагает специальное решение для специалистов, занимающихся учетом в медицинской сфере. Это решение позволяет организовать списание расходных материалов в автоматическом режиме, генерировать отчетность, вести статистику посещения и проведения манипуляций и многое другое. Все это значительно упрощает работу бухгалтера и позволяет избежать ошибок.

Особенности налогообложения

Все медицинские услуги согласно действующему законодательству не облагаются НДС. Это нужно учитывать в финансовой отчетности и при формировании прейскуранта. Большая часть клиник работает по упрощенной системе налогообложения, что является наиболее выгодным вариантом.

Ведение бухгалтерии в стоматологических клиниках имеет ряд особенностей, что требует специальных навыков и знаний от специалиста, ведущего финансовую отчетность. Работая в этой области, не обойтись без специального программного обеспечения и знания документации, которая используется в лечебных учреждениях. Именно поэтому многие клиники реализуют бухгалтерский учет по системе аутсорсинга, привлекая специалистов, имеющих опыт работы в медицинской отрасли.

Источник: www.klerk.ru