Законодатель выдвигает ряд требований к бухгалтерской отчетности на предприятии. В первую очередь они касаются четкости, корректности и правдивости вносимых данных. Поскольку организации являются налоговыми агентами, то есть имеют обязательства перед фискальной службой, любые неправильные данные в отчетности могут привести к применению в отношении компании штрафных санкций.

Отображать в документации необходимо все поступления и траты, которые несет предприятие. Кроме того, обязательным является внесение информации о сомнительных и безнадежных задолженностях. Долги перед государственным бюджетом также входят в перечень сведений, обязательных к отображению. Рассмотрим, в каком разделе баланса отражаются задолженности перед бюджетом и каковы особенности этой процедуры.

Отображение долга перед бюджетом в бухгалтерской отчетности

Долги, которые сформировались у предприятия перед бюджетом, относятся к кредиторской задолженности. Существует большое количество определений этого термина. Но чаще всего под кредиторской задолженностью подразумеваются суммы, которые предприятие, учреждение либо организация должны уплатить физическому или юридическому лицу.

1С Бухгалтерия 8.3. для Казахстана. Краткий видеообзор для предпринимателей РК.

Долг перед бюджетом, как уже было сказано, также относится к такому роду долговых обязательств. Он в обязательном порядке должен быть отображен в балансе предприятия, если на момент составления документа не был погашен.

Справка. Правильное оформление всех документов, связанных с бухгалтерским учетом, даст возможность избежать штрафных санкций.

Для корректного отображения долга используется строка 1520. Она носит название «Кредиторская задолженность». В обязанности бухгалтера входит отображение в балансе сумм всех краткосрочных долгов, которые образовались у предприятия. Сюда относятся и задолженности перед бюджетом.

Обязательства компании перед бюджетом отражаются в пассиве баланса

Чтобы корректно отобразить в балансе задолженность по налогам и сборам, следует использовать правильные проводки. В данном случае используется кредит шестьдесят восемь (68) – «Расчет по налогам и сборам». Насколько детально описывать показатели, приведенные в статьях отчетности, организация вправе решать самостоятельно, конкретных указаний в этом случае не существует.

В какой раздел прописывать?

Сегодня действует единая форма бухгалтерского баланса. Она была утверждена в 2010 году специальным Приказом Минфина. Форма состоит из пяти разделов. Каждый из них отображает отдельный вид отчетности. Существуют строгие требования, касающиеся внесения сведений в конкретные строки документа.

Все формы долга перед бюджетом (имеются в виду как налоги, так и сборы) относятся к кредиторской задолженности. Соответственно, бухгалтеру при заполнении документации следует ориентироваться именно на эту строку.

Особенности. Краткосрочным является долг сроком не более двенадцати месяцев.

Поскольку кредиторская задолженность относится к краткосрочным долгам, прописывать ее необходимо в пятом разделе баланса (как уже было сказано – строка 1520). Однако в эту строку вносятся не только сведения, касающиеся задолженности бюджету по налогам и сборам.

Согласно отечественным стандартам бухгалтерского учета краткосрочную задолженность необходимо погасить в течение года за счет собственных оборотных средств организации

В этой части формы также отображаются данные, которые касаются долгов в отношении следующих категорий:

- поставщиков;

- покупателей;

- работников и лиц, выступающих в роли учредителей;

- внебюджетных фондов;

- заимодавцев и других кредиторов.

Если предприятие планирует понести расходы в будущем, резервы по ним также должны быть отображены в данной строке. Погасить долги, внесенные в данный раздел баланса, необходимо в течение одного календарного года.

Особенности оформления в балансе

Как уже было сказано ранее, детализация сведений, содержащихся в строке 1520, производится по желанию предприятия, баланс которого составляется. Это значит, что сотрудник бухгалтерии самостоятельно решает, делать это или нет. Организация может производить добавление расшифровывающих описаний для детализации показателей, приведенных в данной строке, однако конкретные требования в этом случае не выдвигаются.

Все сведения, внесенные в строки от 1510 до 1550 в балансе, в том числе и задолженность по бюджету, в итоге отображаются в строке 1500 (имеется в виду общая сумма внесенных данных), являющейся итоговой по данному разделу.

По строке 1520 отражается краткосрочная кредиторская задолженность организации, срок погашения которой не превышает 12 месяцев

В соответствии с рекомендациями Минфина, в строке 1520 отображаются:

- кредиторский долг с включением НДС;

- получаемые авансы за вычетом НДС.

Внимание! Сумма долга, образовавшегося у предприятия в отношении бюджета, до внесения в документы должна быть согласована с фискальным органом.

В пятый раздел вносятся только текущие долги (сроком не более двенадцати месяцев). Если бухгалтеру необходимо отобразить отложенное налоговое обязательство, тогда данные вводятся в четвертый раздел формы баланса. Для этого используется 1420 строка. Проводка проводится по счету семьдесят семь (77).

Отображать необходимо начисленные, но не оплаченные налоги и сборы (на момент составления баланса). В данном случае не учитываются долги в отношении внебюджетных фондов.

Сумма ЕСН отображается в этой же строке, однако информация вносится за вычетом сумм, отчисляемых в счет пенсионного страхования (исключается налоговый вычет). Подоходный налог на сотрудников компании также должен быть внесен в строку. То есть, в ней прописываются все виды налогов и сборов, возлагаемых на организацию.

Заключение

Таким образом, бухгалтер обязан отображать в балансе задолженность перед бюджетом. В данном случае имеются в виду налоги и сборы. Соответствующая информация вносится в пятый раздел формы баланса. Он посвящен кратковременным долгам, которые должны быть погашены в течение двенадцати месяцев.

Если у предприятия имеется отложенная налоговая задолженность, она вносится в четвертый раздел (долгосрочные долги). Перед тем как вносить информацию, рекомендуется тщательно сверить ее с данными фискальной службы. Наличие ошибок в данном разделе может привести к применению в отношении организации штрафных санкций.

Источник: lichnyjcredit.ru

Кредиторская задолженность в балансе

Задолженность перед кредиторами — это объединенная сумма обязательств (долгов) предприятия перед различными юридическими и частными лицами. Разберемся, какие статьи ее формируют и как фиксируют в отчетных формах.

- Из чего складывается кредиторская задолженность в балансе

- Кредиторская задолженность: строка в балансе

- Особенности формирования кредиторской задолженности

- Как посчитать кредиторскую задолженность в балансе: пример

- Подводим итоги

Из чего складывается кредиторская задолженность в балансе

Кредиторами компании обычно выступают организации, с которыми она контактирует:

- контрагенты — поставщики, заказчики, подрядчики, арендодатели, страховщики;

- контролирующие органы, госбюджет и внебюджетные фонды.

В связи с правилами ведения бухгалтерского учета, персонал фирмы периодически становится кредитором, поскольку начисленная зарплата выдается следующим месяцем. В составе кредиторской задолженности могут фигурировать и подотчетные суммы, когда МОЛ приобретает ценности для хозяйственных нужд фирмы, превышая размер выданных авансов. Кроме того, в этот блок обязательств входят суммы счетов по поставкам в кредит или рассрочку, причитающиеся к получению в будущем.

Кредиторская задолженность: строка в балансе

В каком разделе баланса отражается кредиторская задолженность? Как и все обязательства фирмы, она фиксируется в пассиве баланса. Ей отведена строка 1520 в пятом разделе пассива. В этой строке генерируются данные о задолженности, сформированной на окончание отчетного периода. Срок погашения этих обязательств составляет не более 12 месяцев, поэтому их классифицируют как краткосрочные.

Долгосрочная кредиторская задолженность в балансе занимает отдельный четвертый раздел пассива, отделенный от краткосрочных обязательств. Сюда относят суммы займов и кредитов, взятых компанией на длительный период (более 1 года), оценочные, прочие обязательства.

В отличие от долгов кредиторам, дебиторская задолженность указывается в активе баланса, поскольку представляет собой долю имущества компании, принадлежащую ей, но временно находящуюся у других предприятий. Впоследствии долги дебиторов оплачиваются деньгами или поставками / услугами (в зависимости от условий договоров).

Вернемся к строке 1520. В ней суммируются конечные кредитовые сальдо по счетам:

- сч. 60 «Расчеты с поставщиками / подрядчиками» по суммам за приобретенные, но пока не оплаченные фирмой ТМЦ / услуги;

- сч. 62 «Расчеты с покупателями / заказчиками» по поступившим авансовым платежам в счет оговоренных будущих поставок;

- сч. 68 «Расчеты по налогам / сборам» по налогам, предназначенным к уплате в бюджет;

- сч. 69 «Расчеты по соцстрахованию и соцобеспечению» по начисленным взносам для уплаты в фонды;

- сч. 70 «Расчеты по оплате труда» по суммам зарплаты сотрудников компании, рассчитанной к выплате;

- сч. 71 «Расчеты с подотчетными лицами» по суммам, выплаченным материально-ответственными лицами за приобретенные ими МЦ в рамках перерасхода выданного аванса;

- сч. 75 «Расчеты с учредителями» по насчитанным, но еще не выданным дивидендам;

- сч. 76 «Расчеты с прочими дебиторами / кредиторами» по прочим долгам, например, к ней могут относиться суммы штрафных санкций, предъявленных за нарушение условий соглашений.

Иными словами, состав кредиторской задолженности в балансе весьма разнообразен и объединяет целый блок расчетов, характерных для любого предприятия.

Особенности формирования кредиторской задолженности

При составлении баланса бухгалтер не вправе свернуть суммы дебиторской и кредиторской задолженности. Указывать задолженность (даже при условии наличия по одному контрагенту дебетового и кредитового сальдо) следует развернуто: в активе баланса — дебиторскую, в пассиве — кредиторскую.

Все суммы краткосрочной кредиторской задолженности детализируют по виду и структуре, к примеру, перед поставщиками, бюджетом, фондами. Подобная аналитическая справка указывается в разделах 5.3 и 5.4 пояснений к балансу. В них дебиторская и кредиторская задолженность расписывается подробно, поскольку в балансе фиксируется лишь общая сумма задолженности на конец периода по всем краткосрочным обязательствам.

Как посчитать кредиторскую задолженность в балансе: пример

По регистрам бухучета, сформированным на окончание отчетного года, определены конечные сальдо по счетам:

Счет

Сальдо

Дебет

Кредит

Источник: spmag.ru

Что такое кредиторская задолженность в балансе

Баланс – это документ, который является одним из главных составляющих бухгалтерской отчетности на предприятии. В нем есть графа «кредиторская задолженность», что это такое? Как она отражается в документах предприятия? Какие существуют правила отражения кредиторской задолженности на балансе предприятия?

Виды кредиторской задолженности

Что такое кредиторская задолженность?

Есть несколько определений данного термина, но все они, по сути, означают одно и то же. Рассмотрим самые популярные определения термина:

- Кредиторская задолженность в балансе – это статья пассивов компании, которая отражает кратковременные долги компании перед другими лицами.

- Кредиторская задолженность – это сумма долга компании, которую оно задолжало другим юридическим лицам в ходе проведения юридической деятельности. Данная сумма требует возврата средств в течение 1 года;

- Кредиторская задолженность в балансе – это долговые обязательства, т. е. задолженности организаций, входящие в статью расходов предприятия, в которую включаются суммы текущих перед другими предприятиями или физическими лицами;

Отражение долгов перед кредиторами в балансе компании

Строка 1520 баланса отражает кратковременные долги предприятия, сроком погашения до 12 месяцев. Она включает следующие счета (счета заносятся в сальдо по кредиту документа):

- 60 – долги перед поставщиками;

- 62 – оплата долгов покупателям и заказчикам;

- 68 – налоговые расчеты и сборы;

- 69 – расчеты по страхованию и социальному обеспечению;

- 70 – оплата заработной платы;

- 71 – оплата подчиненным организации лицам;

- 73 – расчеты с работниками по другим операциям, за исключением заработной платы;

- 75 – оплата денежных средств учредителям компании;

- 76 – расчеты с дебиторами и кредиторами.

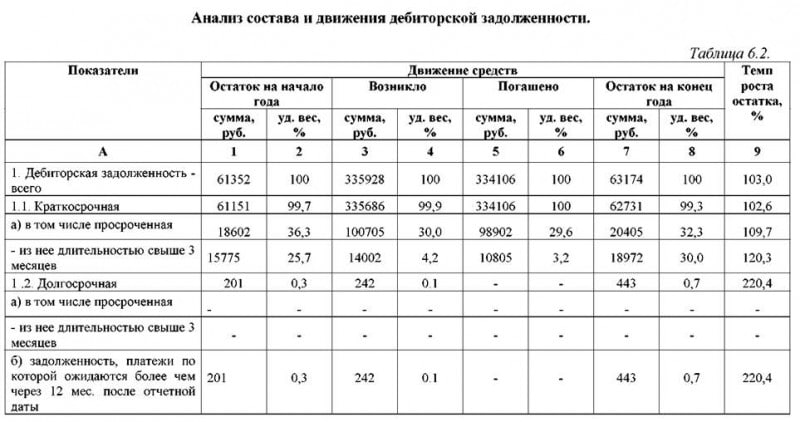

Анализ дебиторской задолженности

Правила отражения долгов на счетах предприятия

- Необходимо указывать не сокращенный расчет операций за один день, а развернутый.

- Долги в балансе должны отражаться только кратковременные, сроком погашения до 1 года. Все что имеет срок погашения свыше 1 года, отражается в 4 разделе.

- Если долг выражен в иностранной валюте, перед заносом в документ его необходимо перевести в национальную валюту: рубли.

- Если компания брала кредит, данную сумму необходимо вносить в расчеты на конец расчетного периода, с добавлением к долгу суммы процентов за расчетный период.

- Штрафы, пеня и неустойки также должны указываться в балансе в виде кредиторской задолженности.

Зная все нюансы и выполняя все правила ведения бухгалтерских документов, предприятия не будет иметь проблем с налоговой службой.

Источник: znatokdeneg.ru