При заполнении таблицы 5.1 используются данные об остатках на начало и конец отчетного года и об оборотах по счетам учета расчетов, а также о сальдо и оборотах по счету 63 «Резервы по сомнительным долгам» (включая данные аналитического учета по этим счетам).

Пассив бухгалтерского баланса (форма №1)

В группе статей «Займы и кредиты» (строка 510) раздела «Долгосрочные обязательства» показываются непогашенные суммы полученных кредитов и займов, подлежащие погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Исчисление указанного срока осуществляется начиная с первого числа календарного месяца, следующего за месяцем, в котором эти обязательства были приняты к бухгалтерскому учету, с учетом условий договоров о сроках погашения обязательств.

Обязательства, представляемые в бухгалтерском балансе как долгосрочные, но которые предполагается погасить в отчетном году, могут быть представлены на начало этого отчетного года как краткосрочные. Факт представления обязательств, учтенных ранее как долгосрочные, в качестве краткосрочных необходимо при этом раскрыть в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Сумма по строке 510 соответствует сальдо по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам». При этом вместе с суммой основного долга по кредитам и займам должна быть отражена задолженность по процентам.

Строка 515 «Отложенные налоговые обязательства»

Статья «Отложенные налоговые обязательства» (строка 515) отражает наличие у организации отложенных на будущий период обязательств перед бюджетом по налогу на прибыль. Это обязательный показатель в балансе, независимо от величины суммы обязательств.

Сумма по строке 515 равна сальдо по счету 77 «Отложенные налоговые обязательства».

Строка 520 «Прочие долгосрочные обязательства»

В строке 520 «Прочие долгосрочные обязательства» указываются суммы прочей кредиторской задолженности, которая будет погашена более чем через 12 месяцев после отчетной даты, а также отражаются статьи, которые не вошли в строки 510 — 515.

Сумма по строке 520 рассчитывается как сальдо по кредиту счетов 60, 62, 76 и 86 по (обязательствам со сроком погашения более 12 месяцев).

Правила и порядок заполнения раздела «Краткосрочные обязательства»

Строка 610 «Займы и кредиты»

Порядок и правила заполнения разделов бухгалтерского баланса

Актив. Раздел I «Внеоборотные активы»

Актив. Раздел II «Оборотные активы»

Пассив. Раздел III «Капитал и резервы»

Пассив. Раздел IV «Долгосрочные обязательства»

Пассив. Раздел V «Краткосрочные обязательства»

Справка о наличии ценностей, учитываемых на забалансовых счетах

Краткосрочные кредиты и займы, которые подлежат погашению в соответствии с договором в течение 12 месяцев после отчетной даты, отражаются в бухгалтерском балансе в разделе «Краткосрочные обязательства» (строка 610) с учетом причитающихся на конец отчетного периода к уплате процентов.

Строка 620 «Кредиторская задолженность»

Группа статей «Кредиторская задолженность» (строка 620) отражает общую сумму кредиторской задолженности и включает следующие расшифровки:

*статья «Поставщики и подрядчики» (строка 621)показывает сумму задолженности поставщикам и подрядчикам за поступившие ТМЦ, работы, услуги.

Сумма по строке 621 равна кредитовому сальдо по счетам расчетов с поставщиками — 60 и прочими кредиторами — 76;

*статья «Задолженность перед персоналом организации» (строка 622) показывает начисленные, но еще не выплаченные суммы заработной платы.

Сумма по строке 622 равна кредитовому сальдо по счету 70.

*статья «Задолженность перед государственными внебюджетными фондами» (строка 623) включает в себя суммы отчислений на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации, а также в фонд занятости.

Сумма по строке 623 равна сальдо по счету 69, за исключением сумм по ЕСН (которые учитываются в строке 624, т.к. относятся к задолженности перед бюджетом), если он учитывается на этом счете;

*статья «Задолженность по налогам и сборам» (строка 624) отражает задолженность организации перед бюджетом по налогам и сборам. Если по этим налогам и сборам начислены пени и/или штрафы, то суммы пеней и штрафов также включаются в данную статью.

Сумма по строке 624 равна сальдо по счетам 68 и 69 (в части ЕСН, если он учитывается на этом счете).

*статья «Прочие кредиторы» (строка 625) показывается задолженность организации по расчетам, данные о которых не отражены по другим статьям группы «Кредиторская задолженность». В частности, по этой статье могут быть отражены задолженность организации по платежам по обязательному и добровольному страхованию имущества и работников организации и другим видам страхования; задолженность по отчислениям во внебюджетные и другие специальные фонды (кроме фондов, задолженность по отчислениям в которые отражается по статье «Задолженность перед государственными внебюджетными фондами»); сумма арендных обязательств арендной организации за основные средства, переданные ей на условиях долгосрочной аренды, и прочее.

Сумма по строке 625 может складываться из сальдо по счетам 62 (авансы полученные), 76 (кроме сумм, отраженных в других строках баланса), 71, 73.

Согласно общим правилам составления бухгалтерской отчетности, существенные показатели должны быть раскрыты отдельно, т.е. либо выделены отдельной строкой, либо отражены в пояснениях к балансу. Это относится, в частности, и к суммам полученных авансов. Если эти суммы существенны, то они должны отражаться в отдельной строке баланса как расшифровка кредиторской задолженности..

Дебетовое сальдо по счетам бухгалтерского учета расчетов по оплате труда и страхованию показывается по соответствующим статьям в группе статей «Дебиторская задолженность» в разделе «Оборотные активы» бухгалтерского баланса.

Строка 630 «Задолженность перед участниками (учредителями) по выплате доходов»

В статье «Задолженность участникам (учредителям) по выплате доходов» (строка 630) отражается сумма задолженности организации перед учредителями по причитающимся к выплате дивидендам, процентам по акциям, облигациям.

Сумма по строке 630 — это сальдо по счету 75 «Расчеты с учредителями» (субсчет 75.2 «Расчеты по выплате доходов»).

Строка 640 «Доходы будущих периодов»

По статье «Доходы будущих периодов» (строка 640) показываются суммы, учитываемые в соответствии с правилами бухгалтерского учета как доходы будущих периодов на одноименном счете 98. Эти доходы могут быть получены в отчетном периоде, но относятся к будущим периодам.

Примером доходов будущих периодов могут служить арендная плата, плата за коммунальные услуги, выручка за грузовые или пассажирские перевозки по проездным билетам (квартальным или годовым), абонементная плата за услуги связи; стоимость безвозмездно полученных активов; суммы предстоящих поступлений задолженности по недостачам, выявленным в отчетном периоде за прошлые годы; разница между суммой недостачи, взыскиваемой с виновных лиц за материальные и иные ценности, и балансовой стоимостью этих ценностей.

Сумма по строке 640 равна кредитовому сальдо счета 98.

Строка 650 «Резервы предстоящих расходов»

В статье «Резервы предстоящих расходов» (строка 650) показываются остатки средств, зарезервированных организацией в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Резерв организация может создавать:

- *для предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- *для выплаты ежегодного вознаграждения за выслугу лет;

- *для производственных затрат по подготовительным работам в связи с сезонным характером производства;

- *для ремонта основных средств;

- *для предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- *на гарантийный ремонт и гарантийное обслуживание.

Все эти виды резервов организации учитывают на счете 96 «Резервы предстоящих расходов».

Сумма по строке 650 равна сальдо по счету 96.

Если при уточнении учетной политики на следующий отчетный год организация считает нецелесообразным начислять резервы предстоящих расходов, то остатки средств резервов, по которым в установленном порядке имеют место переходящие остатки, по состоянию на 1 января года, следующего за отчетным, подлежат присоединению к финансовому результату организации с отражением в бухгалтерском учете организации за январь.

Строка 660 «Прочие краткосрочные обязательства»

В группе статей «Прочие краткосрочные обязательства» (строка 660) показываются суммы краткосрочных обязательств, не нашедших отражения по другим группам статей раздела «Краткосрочные обязательства».

Источник: studwood.net

Контрольные соотношения в отчетности государственных учреждений

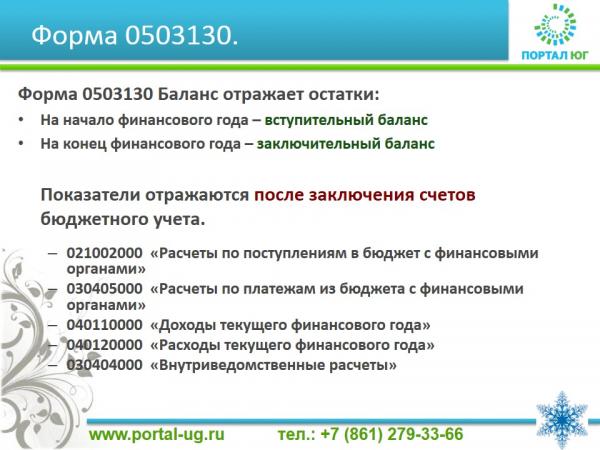

Моя задача сегодня рассказать Вам о Формах 0503130, 0503110,0503121; межформенных контрольных соотношениях; особенностях составления отчетности бюджетными и автономными учреждениями.

Важно помнить: Баланс формируется после закрытия счетов на 401.30, иначе возникнут отклонения между активом и пассивом баланса

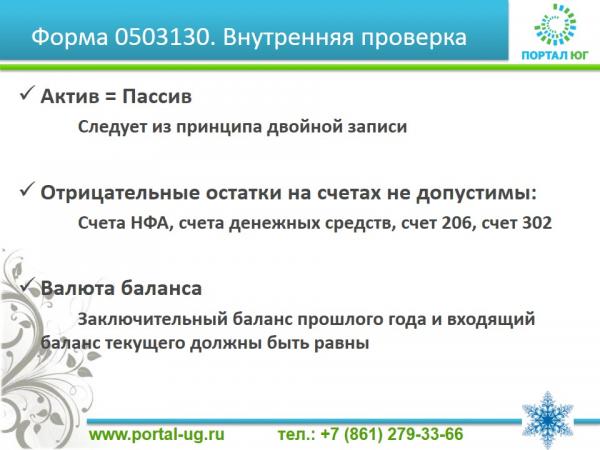

Что необходимо проверить в балансе:

- Равенство Актива и Пассива. Если есть отклонение необходимо перепровести регламентированную операцию по закрытию счетов.

- Недопустимы отрицательные остатки на счетах учета НФА (100 группа); счетах, связанных с лицевыми счетами и кассой, на счете 206 и счете 302. На счетах 205, 208, 303 отрицательные остатки допустимы.

- Заключительный баланс прошлого года и входящий баланс текущего должны быть равны, если не проводилось мероприятий в межотчетный период. Если Были мероприятия в межотчетный период, то оформляется форма 0503173 пояснительной записки, гда проводится пояснение отклонения валюты заключительного баланса прошлого периода и входящего баланса текущего года.

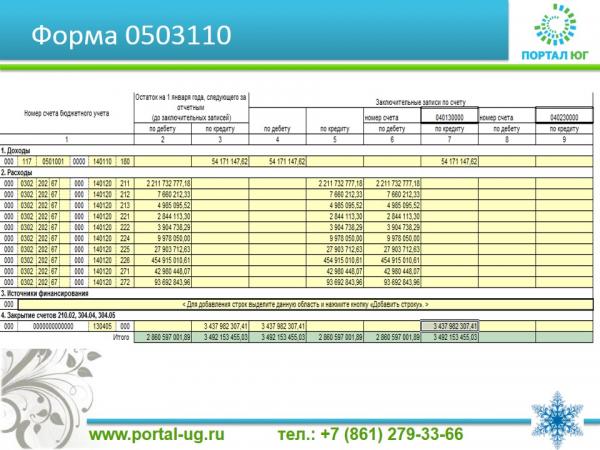

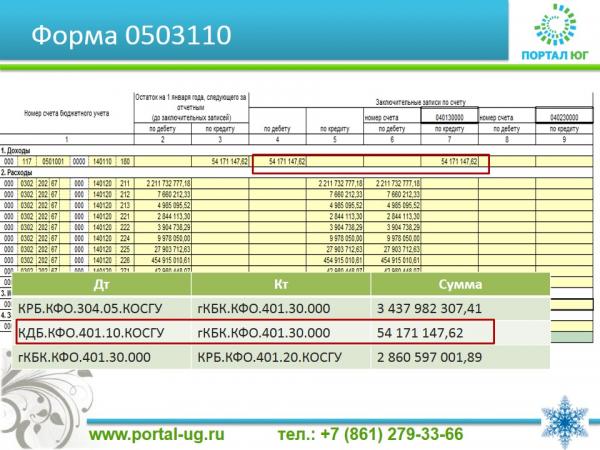

Форма 110 отражает проводки по закрытию счетов в конце года. Мы уже говорили, что есть счета, которые у нас с вами не попадают в баланс, а в баланс попадает счет 401.30 – финансовый результат прошлых лет. Вот процесс закрытия счетов на счет 401.30 отражается в справке по закрытию счетов. Форма предельно простая. Но давайте рассмотрим процесс формирования, потому что не раз сталкивалась с вопросом зачем повторять информацию одну и ту же три раза.

В первых блок попадают остатки по счетам, которые подлежат закрытию. Открывает оборотку по счетам которые подлежат закрытию, видим, что Сальдо на конец года совпадает со справкой 110. Пассивные счета (304.05, 401.10) Попадают в кредит, активные (401.20, 210.02 ) в дебет.

Следующие два блока связаны с самой операцией по закрытию года. Чтобы закрыть активные счета, необходимо поставить их в кредит операции, пассивные в дебет. А корреспондирующий счет 401.30 соответственной занимает позицию, там где были остатки. Вот и получается, сто столбцы по суммам совпадают, но меняются местами.

Причем суммы по всем графам совпадают только если счета закрыты верно. Если какой то счет закрыт не полностью, актив с пассивом в балансе не пойдут раз. Справка будет неверной, два.

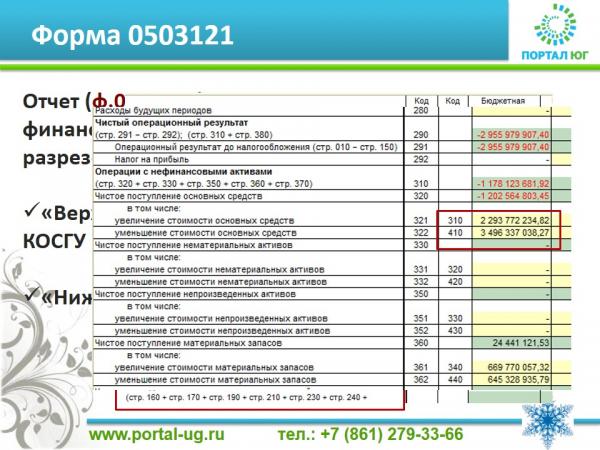

Если баланс отражает остатки на начало и конец отчетного периода, то форма 121 отражает обороты за отчетный период. Обороты заполняются по КОСГУ. Верхняя часть формы заполняется по КОСГУ 100 и 200 группы на счетах 401.10, 401.20 Нижняя часть заполняется по Оборотным субконто, то есть по парам 300-400, 500-600 и 700-800 Основная проверка формы строка 290 = строка 310 + 380, то есть верхняя часть и нижняя часть формы должны быть равны. Из чего это вытекает?

Равенство 121 формы вытекает из принципа двойной записи, как и равенство баланса. Действительно, проводка изменяет обороты по двум КОСГУ на одну и ту же сумму. Тут возможны несколько вариантов. Если оба КОСГУ оборотные, то у нас меняется вижняя часть формы 2 раза в плюс и в минус. То есть равенство остается неизменным, как и сумма 290 строки.

Если же одно из КОСГУ оборотное, то у нас меняется и верхняя и нижняя часть формы на одну и ту же сумму. То есть равенство остается тождественным, но сумма в 290 строке меняется на сумму проводки. В таблице приведены примеры таких проводок.