Пышненко О. С., Павленко О. Ю., Зубарева О. А. Особенности формирования бухгалтерской отчетности в малых предприятиях // Научно-методический электронный журнал «Концепт». – 2015. – Т. 30. – С. 491–495. – URL: http://e-koncept.ru/2015/65169.htm.

Полный текст статьи

Как известно, с 2013 года с вступление в силу Федерального закона от 06.12.11 № 402-ФЗ «О бухгалтерском учете» ведение учета и составление отчетности стало обязательным для всех организаций без исключения. Таким образом, для субъектов малых форм хозяйствования была закреплена новая для них обязанность составления бухгалтерской финансовой отчетности. Хотя, малые предпринимательства имеют некоторые особенности в порядке формирования и предоставления отчетности. Поэтому для исключения ошибок при составлении отчетности и избегания штрафных санкций со стороны налоговых органов бухгалтер должен знать основные отличия отчетности малых субъектов от обычной бухгалтерской отчетности.

Согласно Федеральному закону от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к малым предприятиям, в том числе к микропредприятиям относятся: потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также индивидуальные предприниматели, крестьянские (фермерские) хозяйства, соответствующим следующим условиям:

Лекция 2. Особенности организации бухгалтерского учета субъектами малого предпринимательства

- доля участия других лиц – для организаций. Субъектами малого предпринимательства считаются предприятия, если доля участия в уставном капитале:

- организаций Российской Федерации, субъектов РФ, муниципальных образований, общественных и религиозных объединений, благотворительных и иных фондов не превышает 25%;

- иностранных организаций не более 49%;

- одной или нескольких организаций, не являющимися субъектами малого предпринимательства не превышает 49%.

Следует отметить, что величина долевого участия в последних двух пунктах была увеличена с 25% до 49%, что в свою очередь способствует улучшению финансовой устойчивости предприятия и расширению ее финансовых возможностей. Так же эти два выше указанные ограничения не распространяются на хозяйственные общества и партнерства, деятельность которых связана с практическим применением результатов интеллектуальной деятельности. участники проекта «Сколково», юридические лица которые оказывают государственную инновационной деятельности, юридические лица являющиеся открытыми акционерными обществами, юридические лица являющиеся государственными корпорациями.

- Средняя численность работников – за предшествующий календарный год не должна превышать 100 человек включительно для малых предприятий и 15 для микропредприятий.

- Размер выручки от реализации товаров (работ, услуг) – выручка от реализации товаров без учета налога на добавленную стоимость или балансовая стоимость активов за предшествующий календарный год не должна превышать 800 миллионов рублей, предельный размер балансовой стоимости активов до сих пор не определен. Если в течении 3 календарных лет подряд один из двух пунктов будет превышен, то субъект перестает считаться малым предприятием.

В Европейском сообществе с 1 января 1995 г. к малым предприятиям относятся те, которые не превышают следующих показателей:

Определение субъектов малого и среднего предпринимательства

— количество занятых работников до 50 чел.;

— годовой оборот менее 4 млн. евро;

— сумма баланса менее 2 млн. евро [3].

Также необходимо отдельно выделить те малые предприятия, которые не имеют права составлять упрощенную бухгалтерскую отчетность:

- · организации, подлежащие обязательному аудиту;

- · жилищные и жилищно-строительные кооперативы;

- · кредитные потребительские кооперативы;

- · микрофинансовые организации;

- · организации государственного сектора;

- · политические партии, их региональные отделения и другие подразделения;

- · коллегии адвокатов;

- · бюро;

- · юридические консультации;

- · адвокатские палаты;

- · нотариальные палаты.

- · некоммерческие организации, выполняющие функции иностранного агента

Субъекты малого предпринимательства при составлении бухгалтерской отчетности за 2015 год должны руководствоваться требованиями следующих законодательных и нормативных документов:

— Федеральный закон N 402-ФЗ;

— Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное Приказом Минфина России от 06.07.1999 г. N 43н;

— Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 г. N 34н;

— Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций»;

— иные действующие нормативные документы по бухгалтерскому учету.

Нормативные документы РФ определяют состав, порядок, сроки представления отчетности, а также требования, предъявляемые к ее содержанию: достоверность и полнота; нейтральность; целостность; последовательность; существенность; сопоставимость; своевременность; осмотрительность; приоритет содержания над формой; непротиворечивость; рациональность [5].

Следует обратить внимание, что при составлении бухгалтерской отчетности субъект малого предпринимательства по сравнению с другими хозяйствующими субъектов может:

— отражать меньший объем информации;

— не предоставлять информацию по сегментам;

— не раскрывать данные по прекращаемой деятельности;

— отражать события, произошедшие после отчетной даты, исходя из требования рациональности;

— могут отражать последствия любых изменений в ученой политике.

При составлении бухгалтерской отчетности субъекты малого предпринимательства имеют право, как применять обычную форму отчетности, так и разрабатывать самостоятельно упрощенную форму отчетности. Кроме этого, малые предприятия могут включать в бухгалтерский баланс и отчет о прибылях и убытках показатели только по группам статей без детализации показателей по статьям. Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях приводятся обособленно только в случае их существенности или для привлечения новых пользователей [1].

Перед заполнением баланса малого предприятия необходимо произвести закрытие счетов баланса за год. Для этого необходимо подвести итоги деятельности организации и закрыть счета бухгалтерского учета, по данным которых определяется финансовый результат деятельности организации.

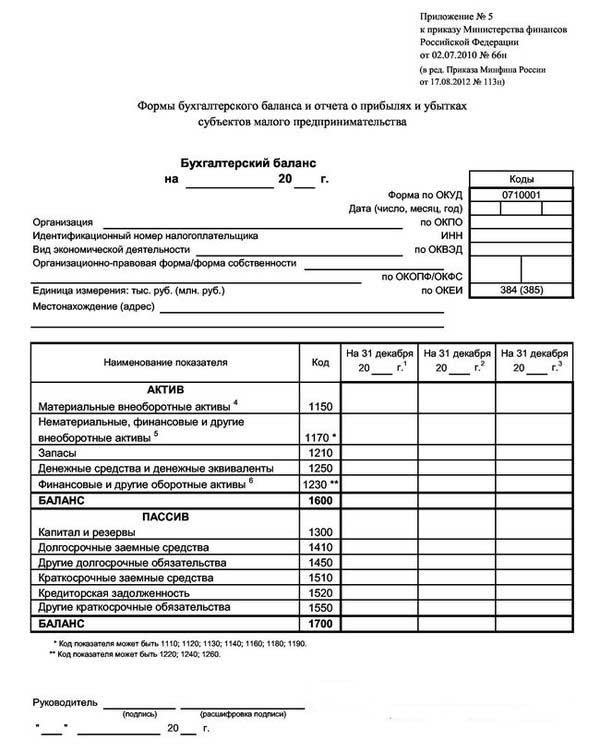

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по следующим упрощенным формам (рисунки 1 и 2).

Рисунок 1 – Упрощенная форма бухгалтерского баланса

В балансе приводятся данные за отчетный год, предыдущий год и год, предшествующий предыдущему. В состав материальных внеоборотных активов включаются основные средства, незавершенные капитальные вложения в основные средства. К нематериальным, финансовым и другим внеоборотным активам относят результаты исследований и разработок, незавершенные вложения в нематериальные активы, исследования и разработки, отложенные налоговые активы. Финансовые и другие оборотные активы отражают дебиторскую задолженность.

Как правило, причинами возникновения дебиторской задолженности является неплатежеспособность должника либо недобросовестность сельскохозяйственных организаций [4].

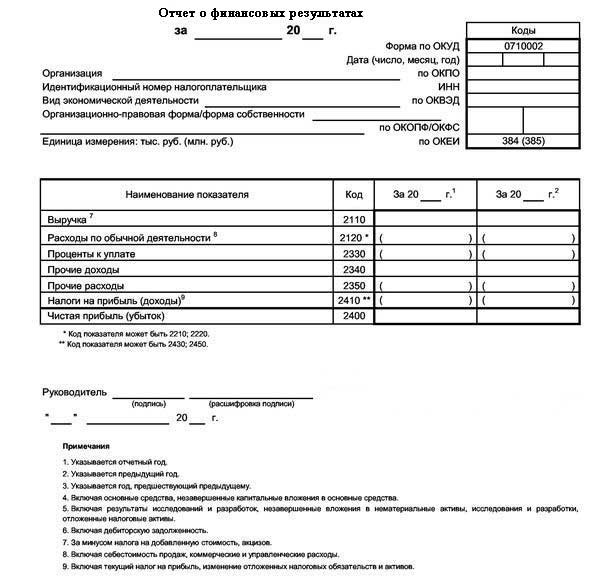

Рисунок 2 – Упрощенная форма Отчета о финансовых результатах

В отчете о финансовых результатах приводятся данные за отчетный год и предыдущий год. Выручка указывается за минусом НДС и акцизов. В расходы по обычной деятельности включаются себестоимость продаж, коммерческие и управленческие расходы. В показатель Налоги на прибыль (доходы) включается текущий налог на прибыль, изменение отложенных налоговых обязательств и активов.

При необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет приложение. В приложении целесообразно раскрывать:

1) те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах.

2) информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах [2].

Таким образом, можно отметить, что составление бухгалтерской отчетности для субъектов малого предпринимательства имеет упрощенную форму в сравнении с отчетностью других организаций. Статьи бухгалтерского баланса и отчета о финансовых результатах представляются без детализации, что в свою очередь сокращает и упрощает работу бухгалтера. Руководству малого предприятия не нужно нанимать целую бухгалтерскую службу, с данным объемом вполне может справиться и один бухгалтер, что тем самым сокращает расходы предприятия и улучает его финансовое положение.

Литература:

- Зобова Е.П. Бухгалтерская отчетность для малых предприятий: особенности и представления [Электронный ресурс] // Режим доступа: http://alt-x-narod.ru/3usn/0313bu.htm

- Баланс для малых предприятий [Электронный ресурс] // Режим доступа: http://www.assessor.ru/forum/index.php?t=2532

- Виноходова Г.А., Кравченко Е.А. Развитие малого и среднего предпринимательства России в контексте с мировым опытом [Текст]/ Г.А. Виноходова, Е.А. Кравченко // Вестник Донского государственного аграрного университета, 2015. — № 1(15.2).- С.43-54

- Кубарь М.А., Рябов Д.А. Анализ состава и структуры дебиторской задолженности в сельскохозяйственных организациях [Текст] /Д.А. Рябов, М.А. Кубарь//Актуальные проблемы аграрной экономики. Материалы Международной научно-практической конференции студентов, аспирантов и молодых ученых. п. Персиановский, 2014. — С. 112-115.

- Мирошниченко Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень) [Текст]: учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. — п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. – С. 198

Список литературы

1. Зобова Е.П. Бухгалтерская отчетность для малых предприятий: особенности и представления [Электронный ресурс] // Режим доступа: http://alt-x-narod.ru/3usn/0313bu.htm

2. Баланс для малых предприятий [Электронный ресурс] // Режим доступа: http://www.assessor.ru/forum/index.php?t=2532

3. Виноходова Г.А., Кравченко Е.А. Развитие малого и среднего предпринимательства России в контексте с мировым опытом [Текст]/ Г.А. Виноходова, Е.А. Кравченко // Вестник Донского государственного аграрного университета, 2015. — № 1(15.2).- С.43-54

4. Кубарь М.А., Рябов Д.А. Анализ состава и структуры дебиторской задолженности в сельскохозяйственных организациях [Текст] /Д.А. Рябов, М.А. Кубарь//Актуальные проблемы аграрной экономики. Материалы Международной научно-практической конференции студентов, аспирантов и молодых ученых. п. Персиановский, 2014. — С. 112-115.

5. Мирошниченко Т.А. Бухгалтерский финансовый учет и отчетность (продвинутый уровень) [Текст]: учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. — п. Персиановский: изд-во ДонГАУ, 2015. – 257 с. – С. 198

Источник: e-koncept.ru

Формирование бухгалтерской (финансовой) отчетности субъектов малого предпринимательства

Автор(ы): Сороколетова Светлана Николаевна

Рубрика: Экономические науки

Журнал: «Евразийский Научный Журнал №5 2017» (май, 2017)

Количество просмотров статьи: 3776

Показать PDF версию Формирование бухгалтерской (финансовой) отчетности субъектов малого предпринимательства

Сороколетова Светлана Николаевна

студентка ФГБОУ ВО КГМТУ

Россия, Республика Крым, г. Керчь

Научный руководитель: Скоробогатова Виктория Викторовна

доцент, к.э.н.

Кафедра бухгалтерский учет, анализ и аудит,

Россия, Республика Крым, г. Керчь

Актуальность данной статьи обусловлена тем, что бухгалтерская (финансовая) отчетность для субъектов малого предпринимательства является инструментом для эффективного функционирования рыночного хозяйства.

Ключевые слова: бухгалтерская отчетность, порядок составления, малые предприятия, бухгалтерский баланс, отчет о финансовых результатах.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее финансово-хозяйственной деятельности, подготовленная по установленным формам. Согласно концепции финансового капитала при формировании бухгалтерского баланса, отчета о прибылях и убытках, а также приложений к этим формам отчета при обобщении данных бухгалтерского учета основное внимание уделяется раскрытию информации, которая влияет или может повлиять на принятие деловых и организационных решений, обеспечивающих экономические выгоды заинтересованных лиц.

Формирование финансовой отчетности позволяет всем заинтересованным лицам осуществить контроль за соблюдением паритета экономических интересов, и именно финансовая отчетность позволяет судить о качестве и соблюдении экономических интересов собственника.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

1. В зависимости от промежутков времени, за которые она составляется, различают отчетность месячную, квартальную, годовую.

2. По своему предмету отчетность подразделяется на общую и специальную.

3. В зависимости от назначения отчетность может быть внешняя и внутренняя.

4. В зависимости от степени обобщения данных отчетность подразделяется на первичную, сводную, консолидированную.

5. В зависимости от содержания отчетность делится на оперативную, бухгалтерскую (финансовую), статистическую и налоговую.

Бухгалтерская отчетность формируется на основании данных синтетического и аналитического учета и подтверждается результатами инвентаризации.

При составлении форм бухгалтерской отчетности используются в основном данные Главной книги. Порядок составления отчетных форм подробно изложен в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности.

Отчетным годом для всех организаций считается период с 1 января по 31 декабря включительно.

Изменения в бухгалтерской отчетности, относящиеся как к текущему, так и к прошлому году (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Исправления ошибок в бухгалтерской отчетности подтверждаются подписью лиц, ее подписавших, с указанием даты исправления.

В соответствии с Федеральным законом «О бухгалтерском учете» и приказом Министерства финансов Российской Федерации от 2 июля 2010 г. N 66н «О формах бухгалтерской отчетности организаций» субъект малого предпринимательства вправе самостоятельно принять решение о формировании бухгалтерской отчетности:

1) по упрощенной системе;

2) в общем порядке.

Упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса и отчета о финансовых результатах. При этом отчеты могут включать показатели только по группам статей без их детализации по статьям. Бухгалтерский баланс и отчет о финансовых результатах могут составляться по упрощенным формам:

В случае необходимости пояснений к бухгалтерскому балансу и отчету о финансовых результатах субъект малого предпринимательства составляет также приложение. В приложении к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения субъекта малого предпринимательства или финансовых результатов его деятельности. В частности, в приложении целесообразно раскрывать:

— те положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.;

— информацию о существенных фактах хозяйственной жизни, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Список литературы:

- Федеральный закон «О бухгалтерском учете», 06.12.2011 года N

- Федеральный закон от 24 июля 2007 г. N «О развитии малого и среднего предпринимательства в Российской Федерации» (с изменениями и дополнениями)

- Приказ Минфина РФ от 21 декабря 1998 г. N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

- Приказ Минфина РФ от 2 июля 2010 г. N 66н

- «О формах бухгалтерской отчетности организаций»

Источник: journalpro.ru

Бухгалтерская отчетность для малого бизнеса: состав, автоматизация ведения

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Организации, имеющие право на представление упрощенной бухгалтерской отчетности

Перечень категорий налогоплательщиков, которые имеют право на представление упрощенной бухгалтерской отчетности и ведение бухгалтерского учета по упрощенной схеме, регламентируется п.4 ст.6 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ. К ним относятся:

- субъекты малого предпринимательства;

- некоммерческие организации;

- организации-участники проектов по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с ФЗ от 28.09.2010 №244-ФЗ «Об инновационном центре «Сколково».

Согласно Федеральному закону от 24.07.2007г. №209-ФЗ «О развитии малого и среднего предпринимательства» к малым предприятиям относятся организации со среднесписочной численностью работников до 100 человек и годовой выручкой (без НДС) до 800 млн. рублей. Суммарная доля участия РФ и субъектов РФ, МО, общественных и религиозных организаций, фондов в уставном капитале организации не должна превышать 25%, а суммарная доля участия других организаций, не являющихся субъектами МСП, а также иностранных компаний в уставном капитале – до 49%.

Не имеют право сдавать упрощенную бухгалтерскую отчетность жилищные и жилищно-строительные кооперативы, кредитные потребительские кооперативы, микрофинансовые организации, государственные учреждения, политические партии и их отделения, адвокатские бюро, палаты и коллегии адвокатов, юридические консультации, нотариальные палаты, некоммерческие организации-иностранные агенты, а также компании, чья финансовая отчетность подлежит обязательному аудиту.

Основные послабления при составлении упрощенной бухгалтерской отчетности

- В соответствии с п.6 Приказа от 02.07.2010г. №66н, а также п. 17 Информации Минфина России №ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», приложения к отчетам заполняются только в том случае, если в них необходимо указать параметры, без которых невозможна оценка финансовых результатов и положения организации.

- Бухгалтерский баланс, отчеты о финансовых результатах и целевом использовании денежных средств заполняется сгруппированными по статьям показателями, без детализации.

- Субъекты малого предпринимательства могут не раскрывать в бухгалтерской отчетности информацию о связанных сторонах, информацию по сегментам, по прекращаемой деятельности.

- Организации, применяющие упрощенные способы ведения бухучета и представления отчетности, имеют право исправлять ошибки предшествующего отчетного периода, которые были выявлены после утверждения отчетности за текущий год. При этом ретроспективный пересчет с включением прибыли и убытков, понесенных в результате исправления ошибки, в состав прочих доходов и расходов за текущий отчетный период выполнять не требуется.

Состав бухгалтерской отчетности малых предприятий

Согласно ст.14 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ, бухгалтерская отчетность субъектов малого предпринимательства должна включать бухгалтерский баланс, отчет о финансовых результатах и приложения к ним. В качестве приложений представляются отчеты об изменениях капитала, о движении денежных средств, о целевом использовании денежных средств, а также пояснения к отчетам.

Отчет о целевом использовании средств необходимо представлять всем некоммерческим организациям, а также налогоплательщикам, которые получали целевые средства в течение отчетного периода.

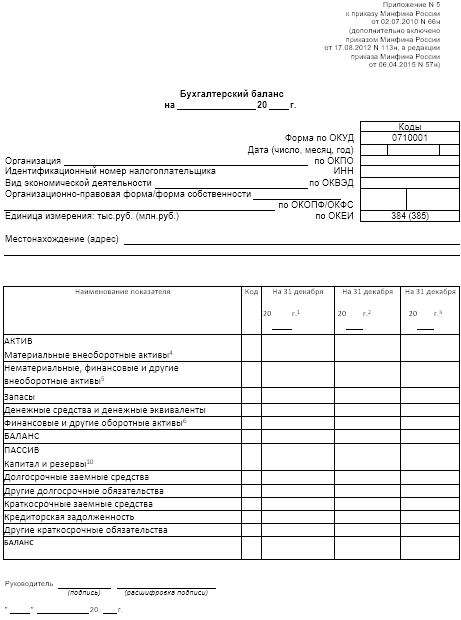

При этом, согласно Приказу Минфина России от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций», субъекты малого предпринимательства, имеющие право на представление упрощенной бухгалтерской отчетности, могут заполнять формы укрупненными и объединенными по группам данными. Таким образом заполняется баланс, отчеты о финансовых результатах и целевом использовании средств. Упрощенные формы указанных документов приведены в Приложении №5 к Приказу №66н.

Как правильно заполнять упрощенные формы бухгалтерской отчетности

Бухгалтерский баланс для субъектов малого предпринимательства, использующих упрощенную схему отчетности, включает в себя меньший объем информации. Так, вместо двух разделов в активе баланса заполняется всего один, состоящий из пяти показателей. Аналогично – пассив баланса состоит из одного раздела и шести показателей.

| Название показателя | Что отражается |

| Актив | |

| Материальные внеоборотные активы | Основные средства, в том числе незавершенные капитальные вложения в основные средства |

| Нематериальные, финансовые и другие внеоборотные активы | Нематериальные активы, в том числе незавершенные вложения в них, долгосрочные финансовые вложения (облигации, займы, векселя), разработки и исследования, результаты разработок и исследований |

| Запасы | Готовая и незавершенная продукция, материалы, товары |

| Денежные средства и денежные эквиваленты | Денежные средства в кассе и на банковских счетах в любой валюте, переведенной в рубли. Эквиваленты – краткосрочные высоколиквидные вложения, которые можно без рисков существенной потери стоимости конвертировать в денежные средства. |

| Финансовые и другие оборотные активы | Краткосрочные финансовые вложения, дебиторская задолженность, выданные авансы, входящий НДС, а также другие активы, которые нельзя включить в состав денежных средств, их эквивалентов и запасов. |

| Пассив | |

| Капитал и резервы | Уставный, добавочный и резервный капитал, а также нераспределенная прибыль. Для некоммерческих организаций – также целевые средства, особое ценное движимое и недвижимое имущество. |

| Долгосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок более 12 месяцев |

| Другие долгосрочные обязательства | Кредиторская задолженность, целевые финансовые средства, резервы предстоящих расходов, отложенные налоговые обязательства со сроком исполнения более 12 месяцев |

| Краткосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок менее 12 месяцев |

| Кредиторская задолженность | Кредиторская задолженность перед контрагентами, бюджетом, сотрудниками организации, учредителями, полученные авансы. |

| Другие краткосрочные обязательства | Целевые финансовые средства, резервы предстоящих расходов, доходы будущих периодов со сроком исполнения более 12 месяцев |

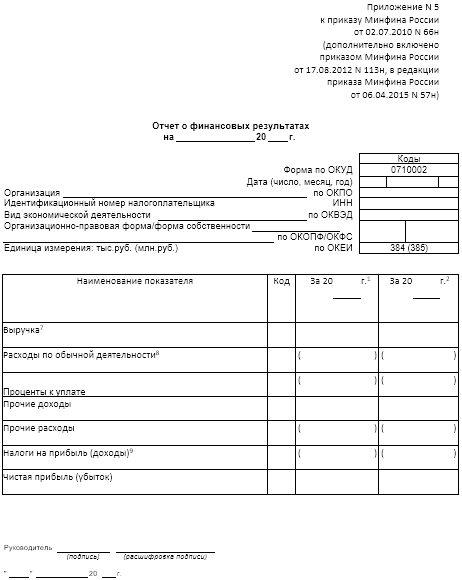

Отчет о финансовых результатах для субъектов малого предпринимательства также содержит меньшее количество показателей – всего 7 строк. Так, не нужно указывать виды расходов по основному виду деятельности, а также некоторые другие показатели. Порядок заполнения следующий:

-

1. Выручка. Указывается за вычетом НДС и акцизов.

-

2. Расходы по обычным видам деятельности. Сумма указывается в скобках. Сюда входит себестоимость реализованных товаров и услуг, управленческие и коммерческие расходы.

-

3. Проценты к уплате. Проценты по займам и кредитам.

-

4. Прочие доходы. Доходы, которые нельзя отнести к обычной деятельности.

-

5. Прочие расходы. Указываются в скобках. Это все расходы, не относящиеся к обычным видам деятельности, за минусом процентов к уплате.

-

6. Налоги на прибыль (доходы). Указывается текущий налог на прибыль.

-

7. Чистая прибыль (убыток). Рассчитывается как выручка — расходы по обычным видам деятельности – проценты к уплате + прочие доходы – прочие расходы – налоги на прибыль.

Отмена отчётности в Росстат

С бухгалтерской отчетности за 2019 год обязательный экземпляр необходимо сдавать только в налоговый орган. Тем самым, представлять её в территориальный орган статистики больше не нужно: эта обязанность отменена.

Хотя особый порядок предусмотрен для организаций:

- чья отчетность содержит гостайну;

- из специального перечня Правительства РФ.

Соответствующие изменения в НК РФ внёс Закон от 28.11.2018 № 444-ФЗ, в ФЗ о бухучете — Закон от 28.11.2018 № 447-ФЗ.

Данное нововведение связано с введением в России государственного информационного ресурса бухгалтерской (финансовой) отчетности, который ведёт ФНС России.

Нормы Закона № 444-ФЗ вступают в силу с 1 января 2020 года. С этой даты ФНС России начинает, а Росстат прекращает исполнять полномочия по формированию и ведению госреестра бухотчетности (ГИРБО). В частности, Росстат прекратит собирать обязательные экземпляры отчетности, в том числе пересмотренной, а также аудиторские заключения о ней за отчетный период 2018 года и отчетные периоды, истекшие до 1 января 2018 года.

Цели этого изменения таковы:

- снижение административного бремени, которое организации несут в связи с исполнением обязанностей по представлению своей бухотчетности в госорганы;

- упрощение доступа заинтересованных лиц к такой отчетности

Изменения в отчете о финрезультатах

Строка 2410 получила новое название — «Налог на прибыль», где убрали слово «текущий».

Из формы исключены строки:

- 2421 «Постоянные налоговые обязательства (активы)»;

- 2430 «Изменение отложенных налоговых обязательств»;

- 2450 «Изменение отложенных налоговых активов».

Изменения, общие для всех форм

Поправки есть в заголовочной части всех форм отчетности.

Коды форм по ОКУД приведены в соответствие с постановлением Госстандарта России от 30.12.1993 № 299 в действующей редакции приказов Росстандарта. Также заменена отсылка с кодов видов деятельности по ОКВЭД на ОКВЭД 2.

Обратите внимание, что теперь в бухбалансе и отчете о финрезультатах вносить данные можно только в «тыс. руб.», а в «млн руб.» — нельзя (ранее можно было выбирать).

Новая строка для аудита

Кроме того, под шапкой баланса добавлена строка для отметки об обязательном аудите годовой отчетности. Этот блок выглядит так:

Если аудит обязателен, нужно сделать пометку в соответствующем поле и указать сведения об аудиторе.

Поскольку аудит касается только годовой отчетности, в промежуточной отчетности в 2020 году нужно всегда ставить отметку рядом с «НЕТ».

Новый порядок расчета и отражения показателей в отчете о финрезультатах

C бухотчетности за 2020 год, и добровольно — с отчетности за 2019 год необходимо по новым правилам рассчитывать и отражать в бухучете:

- временные разницы;

- постоянные разницы;

- чистую прибыль.

Поправки в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» изменили логику расчета чистой прибыли или убытка.

Соответствующие изменения в ПБУ 18/02 внёс приказ Минфина России от 20.11.2018 № 236н, а в формы отчетности — приказ Минфина от 19.04.2019 № 61н.

Изменения в бухгалтерской отчетности за 2020 год

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В бланки из приложения 5 внесены изменения. С июня 2019 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2019 № 61н. Изменения в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

Условия получения статуса малого и среднего бизнеса и состав отчетности

Условия получения статуса малого и среднего бизнеса (МСБ) установлены законом «О развитии малого и среднего предпринимательства» от 24.07.2007 № 209-ФЗ.

Предприятие может относиться к МСБ, если оно отвечает следующим требованиям:

Обратите внимание на то, что пределы допустимой выручки периодически пересматриваются Правительством РФ. На момент написания статьи они находятся в пределах сумм, указанных в таблице.

ВАЖНО! Статус МСБ можно потерять, если первые два требования к численности работников и выручке будут нарушены 3 года подряд. Это произойдет и тогда, когда доля участия юрлиц будет выше 49%.

На состав отчетности малого и среднего бизнеса влияют несколько факторов:

- система налогообложения (СНО);

- вид деятельности (например, необходимость сдавать отчетность малого и среднего предпринимательства по отходам возникает, если у организаций и ИП в процессе деятельности возникают отходы);

- наличие или отсутствие наемных работников;

- требования по представлению статотчетности и т. д.

Источник: nalog-fns.ru