Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у меня в бухгалтерской компании она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит они должны быть как можно меньше. И с этим связан один интересный факт.

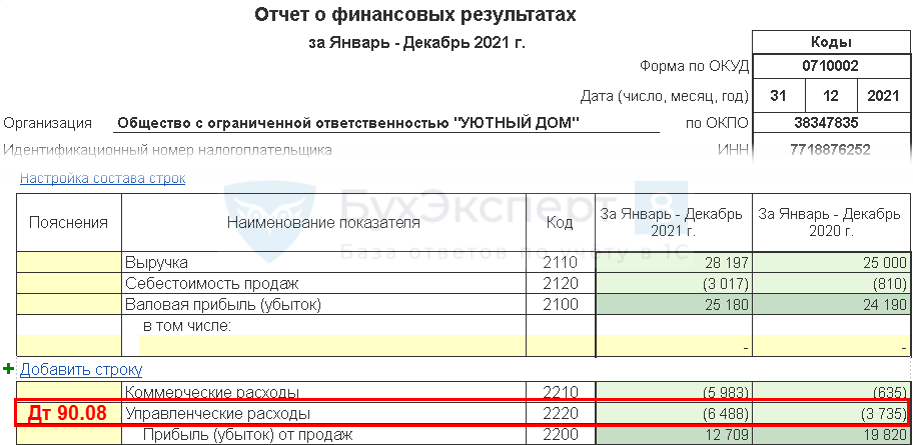

В отчете о финансовых результатах (это форма бухгалтерской отчетности, о которой я скоро напишу) управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера:

БУХУЧЕТ ДЛЯ НАЧИНАЮЩИХ 136 Управленческие расходы

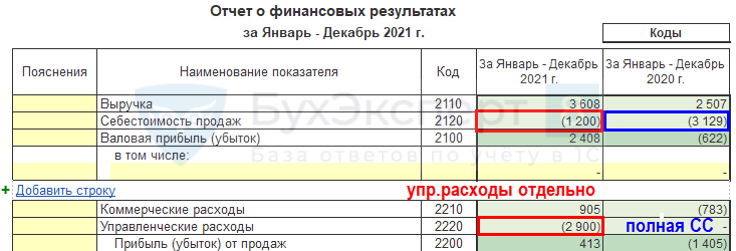

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов.

Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая, непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции.

Как сказал Петр Великий: «Дабы дурь каждого видна была».

- себестоимость

- управленческие расходы

- общехозяйственные расходы

- бухгалтерский ликбез

Источник: www.klerk.ru

Управленческие затраты (счет 26) с 2021

Управленческие затраты напрямую не связаны с производством, оказанием услуг, выполнением работ:

- НЕ включаются в себестоимость продукции, работ, услуг (пп. «г» п. 26 ФСБУ 5/2019).

В течение месяца накапливаются по Дт 26, а в конце – признаются в расходах в полном объеме.

Понятия «управленческих затрат» не дано в законодательстве. Рекомендуем закрепить в УП – что будет относиться к таким затратам:

1С

До 01.01.2021 в 1С можно было выбрать один из способов закрытия счета 26:

- распределять в Дт 20.01 по видам продукции – определять полную себестоимость;

- списывать полностью в Дт 90.08 – директ-костинг.

С 01.01.2021 остался единственный способ:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- счет 26 в конце месяца полностью закрывается в Дт 90

Остатка по счету 26 на конец месяца НЕ должно быть.

Бухгалтерский VS управленческий учёт

Алгоритм закрытия счета 26 в 1С

1С

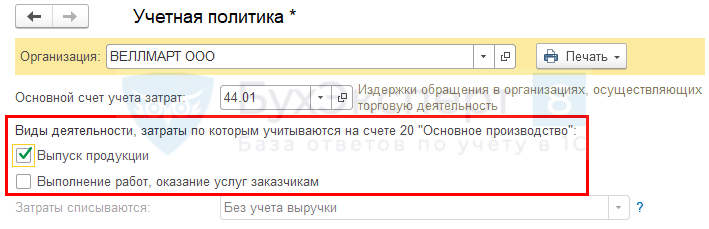

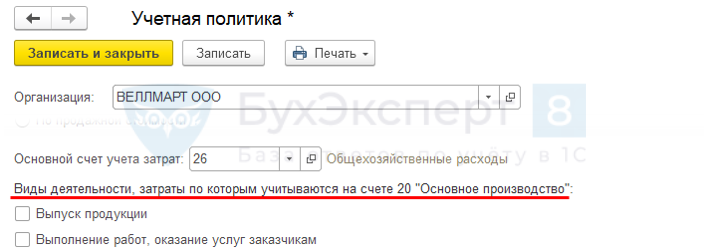

В зависимости от настроек УП управленческие затраты (Кт 26) могут относиться в дебет:

- 90.02 «Себестоимость продаж»;

- 90.08 «Управленческие расходы».

Какой вариант закрытия счета 26 выбрать?

Управленческие расходы должны отражаться в ОФР по стр. 2220:

Для автоматического заполнения в ОФР стр. 2220 «Управленческие расходы» в настройках Учетной политики :

- Главное – Учетная политика

должен стоять хотя бы один из флажков:

- Выпуск продукции ;

- Выполнение работ, оказание услуг заказчикам .

тогда все затраты по 26 счету закроются в Дт 90.08 «Управленческие расходы», независимо от указанного Основного счета учета затрат .

Но бывают ситуации, как правило, у организаций, оказывающих услуги, когда:

- прямые затраты НЕ отражаются по Дт 20;

- все затраты аккумулируются ТОЛЬКО на счете 26.

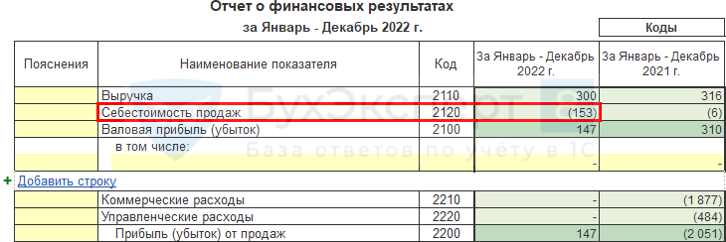

Если счет 26 закроется в Дт 90.08 «Управленческие расходы», то в ОФР заполнится только стр. 2220 «Управленческие расходы»:

Получится, что Валовая прибыль (стр. 2100) равна Выручке (стр. 2110), что не является корректным.

В таких случаях 1С все затраты, учитываемые на счете 26, автоматически относит в Дт 90.02, т. е. в ОФР они отражаются по стр. 2120 «Себестоимость продаж»:

НУ

В НУ затраты являются прямыми и закрываются в Дт 90.02, если они включены в перечень прямых затрат, даже если они в НУ учитываются по Дт 26:

Если перечень прямых расходов не заполнен, то в НУ затраты будут являться косвенными и закрываться в Дт 90.08.

Закрытие счета 26 с 2021 года

Организация до 01.01.2021 года согласно УП формировала полную себестоимость услуг – общехозяйственные расходы (Кт 26) списывались в Дт 20 «Основное производство». По ФСБУ 5/2019 в себестоимость запасов не включаются управленческие расходы. Управленческие расходы за 2020 год составляли в общей себестоимости услуг более 10% и это существенно. Может ли организация применять с 2021 года ФСБУ 5/2019 перспективно?

Кто до 2021 определял «полную» себестоимость (Дт 20 Кт 26), должны перестроить бухгалтерский учет. Внесите изменения в УП перспективно, тогда с 2021 счет 26 будет закрываться в Дт 90.08. Если на счете 26 есть какие-то расходы, связанные с производством (косвенные производственные расходы), то нужно их учитывать по Дт 25. Утвердите перечень управленческих затрат в УП и отражайте их на счете 26, а производственные затраты – прямые по Дт 20, косвенные, которые нужно распределять в себестоимость, по Дт 25.

Управленческие затраты торговых организаций

На каких счетах – 90.02.1 или 90.08.1 учитывать расходы торговой организации, которая отражает затраты на 26 и 44 счете и не использует 20 счет?

Установите любой из двух флажков Виды деятельности, затраты по которым учитываются на счете 20 «Основное производство» :

Затраты на 26 счете закроются, в Дт 90.08 счета, а затраты на счете 44 как закрывались в Дт 90.07, так и будут закрываться.

Закрытие счета 26 в 1С

При закрытии месяца в 2021 году перестали распределяться косвенные расходы, учитываемые на счете 26. На счете 26 остается остаток и он не закрывается. В чем может быть проблема?

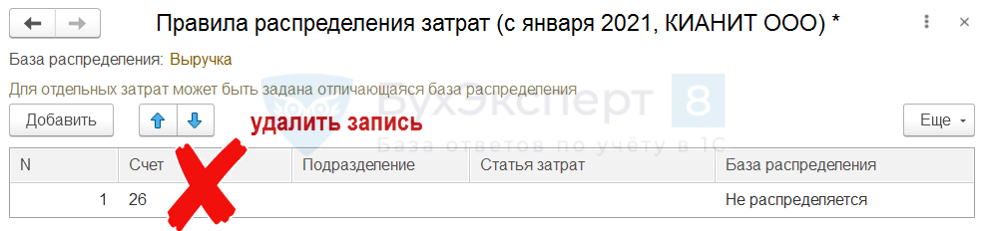

С 2021 года в 1С поменялась методика закрытия счета 26. Вне зависимости от настроек Учетной политики 26 счет ежемесячно списывается на расходы (Дт 90.08 или Дт 90.02) и НЕ распределяется. Счета 26 НЕ должно быть в правилах распределения. Запись надо удалить, если она есть.

Главное – Учетная политика – Особые правила распределения

Запись по счету 26 на 2021 лишняя. Даже, если указано, что База распределения – Не распределяется:

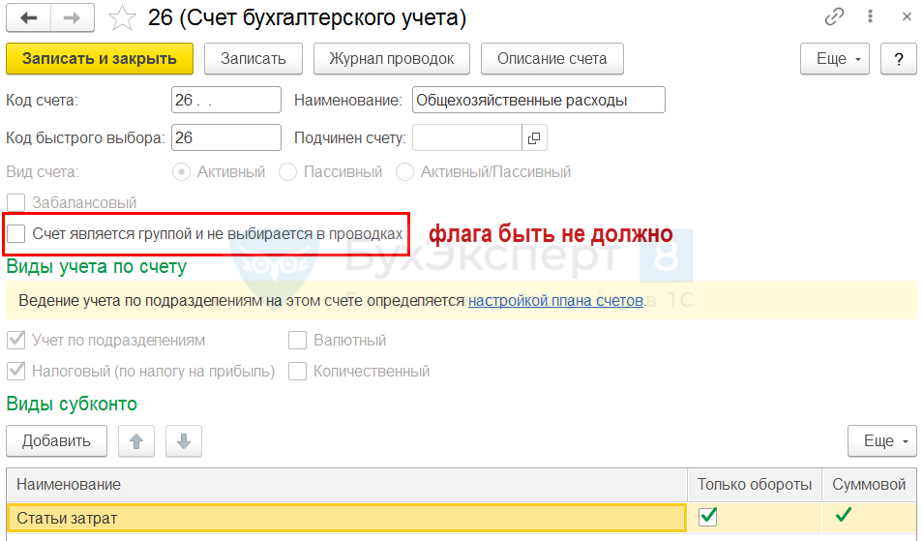

Главное – План счетов – Счет 26 (двойной клик мышкой)

Также надо проверить, что случайно не стоит флажок, что это счет группы:

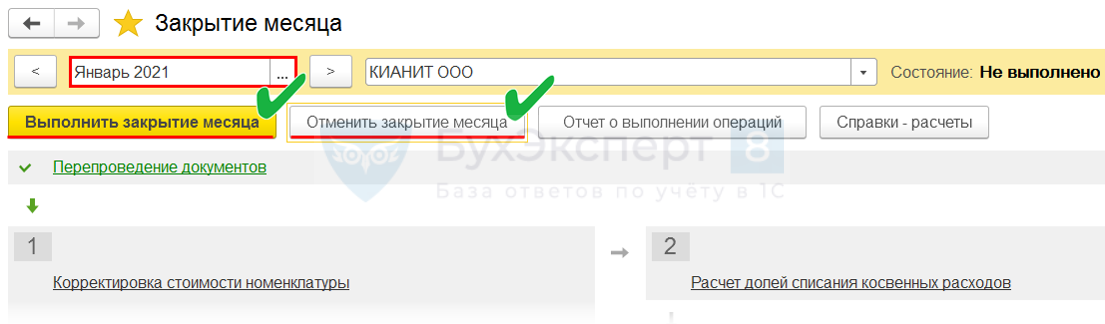

Операции – Закрытие месяца

После внесения изменений надо с января 2021 последовательно отменить закрытие месяца, выполнить закрытие месяца за период с января по текущий месяц:

С 2021 все управленческие затраты полностью относятся на расходы в Дт 90 и больше НЕ распределяются в Дт 20 (пп. «г» п. 26 ФСБУ 5/2019).

В версии КОРП 26 счет может распределяться в Дт 90.08 по Номенклатурным группам пропорционально базе распределения, указанной в Учетной политике. Для этого в План счетов к счету 90.08.1 в ручном режиме добавляется субконто Номенклатурные группы . В версии ПРОФ такую функциональность внедрять не планируется.

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Разъяснения по обязательному применению ФСБУ 5/2019 «Запасы» с 2021 года

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (ПРОФ)

- Закрытие затратных счетов с 2021 года с учетом ФСБУ 5/2019 (КОРП)

- Управленческие запасы

- Пример учетной политики для производства, торговли, работ, услуг (упрощенные способы) (ОСН)

- [08.06.2021 запись] Практика применения ФСБУ 5/2019 Запасы в 1С — Часть 3

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Прямые производственные затраты (счет 20) с 2021.

- Косвенные производственные затраты (счет 25) с 2021.

- Управленческие запасы.

- Коммерческие затраты (счет 44).

Источник: buhexpert8.ru

Управленческие расходы в балансе

Контроль и анализ расходов необходимы, чтобы эффективно управлять предприятием и расти в доходе. В материале поговорим об управленческих расходах: что к ним можно отнести, как контролировать уровень издержек и отразить затраты в бухучёте.

Оглавление Скрыть

- Что относится к управленческим расходам и чем они отличаются от коммерческих

- Анализ и контроль управленческих расходов

- Управленческие расходы в бухучёте

Управляйте финансами с помощью сервиса «Моё дело Финансы»

Контролируйте доходы и расходы без кассовых разрывов, правильно рассчитывайте прибыль и зарабатывайте больше

Что относится к управленческим расходам и чем они отличаются от коммерческих

Налоговый кодекс и прочие законодательные акты не включают чёткого определения управленческих расходов. Для коммерческих издержек специальной формулировки тоже не предусмотрено. Существуют только общие критерии — детали зависят от работы предприятия.

Например, к подобным расходам можно отнести:

- зарплату сотрудников, не занятых производством или выполнением работ и услуг (руководитель, бухгалтер, администратор, кассир и т.д.);

- аренду офисных помещений;

- оплату коммунальных услуг;

- оплату телефонной связи и Интернета;

- закупку канцелярии, деловых изданий;

- проездные за счёт предприятия;

- корпоративное такси;

- представительские расходы, если невозможно отнести их к реализации конкретной продукции;

- оплату охранных услуг;

- компенсацию обучения и подготовки сотрудников;

- издержки, понесённые для остальных административных или управленческих целей.

Управленческие расходы учитываются при расчёте налога на прибыль. Но чтобы включить их в налогооблагаемую базу, они должны соответствовать критериям признания расходов:

- иметь документальное подтверждение;

- быть экономически обоснованными;

- производиться за счёт доходов от прямой деятельности бизнеса и направляться на цели предприятия.

Например, в офисе случился потоп. Техника повредилась и пришла в негодность, стены зацвели плесенью. Сотрудники в таких условиях работать не могут, поэтому затраты на ремонт и замену оборудования и мебели можно считать управленческими. Их можно учесть в налогооблагаемой базе.

Если бы ремонт сделали без необходимости, по личной инициативе руководства, чтобы поднять настроение персоналу — отнести такие затраты к управленческим расходам фирма бы не смогла. Учитывать их при расчёте налога также нельзя.

Коммерческие расходы предприятие несёт на производство и продажу товаров, оказание услуг, выполнение работ — в общем, на всё, что помогает донести основной продукт до конечных потребителей/покупателей. Содержание коммерческих расходов также будет зависеть от деятельности бизнеса.

К примеру, когда деятельность предприятия заключается в услугах, в коммерческие расходы включают рекламу и продвижение.

Если бизнес что-то производит, то к коммерческим расходам относят:

- издержки на хранение продукции — оплату услуг складов, работы грузчиков;

- продвижение товаров среди потребителей, в том числе, с помощью посредников;

- всё, что производитель потратит на отгрузку продукции — оплату упаковки, доставки, страховки при перевозке и т.д.

Если главное направление работы компании — продажа товаров, то к коммерческим расходам относят все торговые издержки, кроме себестоимости:

- оплату труда рабочих и продавцов;

- затраты на закупку;

- доставку товаров;

- аренду торговых и складских помещений;

- рекламу и продвижение;

- гарантийный ремонт;

- представительские расходы;

- отгрузку и т.д.

Коммерческие расходы также можно учесть для расчёта налога на прибыль. Здесь тоже важно соблюдать критерии признания расходов, но есть и другие условия.

Например, существуют нормативы для рекламных расходов — их можно включить в базу налога в сумме 1% выручки от реализации. А потери от недостачи или урона при хранении или перевозке товаров можно учесть только в пределах норм естественной убыли, определённых Постановлением Правительства №814.

Анализ и контроль управленческих расходов

Управленческие расходы условно-постоянны. Размер таких расходов обычно не сильно меняется от месяца к месяцу. Например, сколько бы не заработала компания за прошедший период, ей нужно оплатить ту же стоимость аренды, что и раньше, погасить те же коммунальные платежи, выдать сотрудникам установленную зарплату и так далее.

Это одновременно и плюс и минус. Минусом постоянство таких издержек будет, в основном, для мало преуспевающих компаний. Если доходы бизнеса едва перекрывают управленческие затраты, есть риск убытков, а в дальнейшей перспективе — долгов и банкротства.

Но несомненное преимущество в том, что сумму таких расходов можно контролировать и оптимизировать. Установить минимальный норматив, который бизнесу нельзя превышать, чтобы не уйти в минус — и планировать последующую деятельность с учётом этого лимита.

Есть несколько способов контроля таких расходов:

- Традиционный (советский). Заключается в том, что управленческие расходы выражают в каком-то проценте от ФОТ. Самый старый метод, который давно считают неэффективным.

- Планирование расходов по имеющимся результатам. Уровень затрат ежегодно индексируется пропорционально росту бизнеса и его расходов. Самый популярный среди компаний метод.

- Планирование, основанное на окончательном результате. Согласно практике развитых стран, это самый продуктивный способ.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Управленческие расходы в бухучёте

Все данные о расходах включают в учёт по правилам, установленным нормативными документами:

- ПБУ 10/99 «Расходы организации»;

- Инструкцией по применению плана счетов бухучёта, утверждённой Приказом Министерства финансов №94н.

Согласно пункту 21 ПБУ 10/99, компании включают издержки в отчёт о финансовых результатах с разделением на несколько категорий;

- себестоимость реализованных продуктов, услуг и т.д.;

- коммерческие расходы;

- управленческие затраты;

- прочие издержки.

Из того же ПБУ следует, что для создания финансового результата от основных направлений деятельности компания определяет себестоимость продукции, услуг, и других реализуемых объектов. Себестоимость формируют на основе нескольких видов затрат:

- по обычным направлениям компании, признанных как в текущем и предшествующих отчётных периодах;

- переходящих, направленных на получение компанией дохода в последующих периодах, с учётом возможных изменений в условиях производства и других процессах внутри компании.

Коммерческие издержки, наряду с управленческими, можно целиком отнести к себестоимости реализуемых объектов в том периоде, когда их признали расходами по основным направлениям работы предприятия.

Руководство самостоятельно устанавливает регламент учёта управленческих расходов, руководствуясь собственными потребностями и действующими нормами. Инструкцию необходимо документально оформить и закрепить в учётной политике. Коммерческих расходов касается то же самое.

Издержки разносят по счетам так, как прописано в действующем плане счетов, закреплённом в УП.

Большинство предприятий учитывает управленческие затраты на счету 26. Исключение составляют торговые компании — они проводят такие издержки по счёту 44.

В рамках правил, закреплённых в УП, управленческие издержки на счету 26 можно по-разному списать в себестоимость:

- в процессе реализации товаров, продукции, услуг;

- напрямую в себестоимость реализованных товаров, услуг и т.д. в том периоде, когда затраты появились.

Если компания выбрала первый принцип, то расходы списываются со счёта 26 в дебет счетов 20, 23, 29. В отчёте о финрезультатах сумма данных издержек отразится в строке 2120. Если нужно указать на существенные расходы, их вносят в отдельную подстроку.

При втором подходе затраты списываются проводкой Д/т 90, К/т 26. В отчёте размер издержек будет показан в строке 2220.

Так, компания сама устанавливает порядок, по которому будет учитывать управленческие расходы. Регламент обязательно прописывают и закрепляют в учётной политике. Отражать издержки в отчёте о финрезультатах необходимо также в соответствии с положениями УП, иначе он будет некорректным.

Нажмите Ctrl+D чтобы добавить страницу в избранное

0 нравится

Вам будет интересно

Похожие статьи

Платёжный календарь компании

Платёжный календарь компании Система финансового и управленческого учёта

Система финансового и управленческого учёта Управленческий учёт: организация, методы ведения и основные задачи

Управленческий учёт: организация, методы ведения и основные задачи Управленческий учёт в розничной торговле

Управленческий учёт в розничной торговле Управленческий учёт в строительной организации

Управленческий учёт в строительной организации Организация управленческого учёта в сельском хозяйстве

Организация управленческого учёта в сельском хозяйстве

- Организационная структура строительного бизнеса

- Организация управленческого учёта

- Отличия коммерческих и управленческих расходов

- Проводка управленческих расходов

- ФСБУ 25/2018: пример применения нового стандарта учёта аренды

- Организационные структуры предприятия

- Анализ рентабельности продукции: формула и порядок расчёта

- Анализ финансово-хозяйственной деятельности организации: методика проведения

- Виды издержек: постоянные и переменные

- Что такое БДР и БДДС: различия между ними и как правильно их составлять

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

Интернет-бухгалтерия

для предпринимателей

от 920 ₽ /месяц

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

Бухгалтерское

обслуживание

от 4 830 ₽ /месяц

Бухгалтер, кадровик и бизнес-ассистент полностью возьмут на себя ответственность за ваш бухучет

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Для продолжения чтения зарегистрируйтесь на сайте

и получите доступ к бесплатным ресурсам сервиса «Моё дело»

- База знаний с уникальным контентом

- Персональному налоговому календарю с напоминанием о сроках сдачи отчётности

- Кадровому учёту, аудиту и расчёту зарплат сотрудников

- Автоформированию счетов и выписок из банка

- Зарплатным проектам, расчётам начислений и взносов

Источник: www.moedelo.org