Юридические лица и индивидуальные предприниматели, работающие на упрощенке, включая систему налогообложения «доходы минус расходы», должны отправлять налоговые декларации по завершении отчётного (годового) периода.

Упрощенная бухгалтерская отчетность в 2023 году сдаётся налогоплательщиками по месту регистрации юридического лица. Формы отчёта на УСН определены приказом МФ РФ № 66н от 2 июля 2010 г.

Кто может вести бухгалтерский учет упрощенным способом

Некоторым предприятиям разрешено вести бухучет по простой форме. Такая возможность предусмотрена статьей 6 ФЗ № 402 от 6 декабря 2011 г.

Например, к таким компаниям относятся:

- субъекты малого бизнеса;

- некоммерческие организации;

- участники федерального инвестиционного проекта «Сколково».

Кроме того, что эти юрлица ведут простой бухучёт, они имеют право представлять упрощённую отчётность. Такая возможность предусмотрена пунктом 6 указанного ранее приказа МФ РФ № 66н.

Какие юрлица не имеют право вести бухучет упрощенным способом

Общее требование для налогоплательщиков, не имеющих возможности работать и формировать бухгалтерскую отчётность ООО на УСН – их деятельность подпадает под обязательную аудиторскую проверку. Без итогового отчёта, составленного независимыми аудиторами, годовые документы налоговики не примут.

Согласно ФЗ № 476 от 29 декабря 2020 г., подпадают под аудиторскую проверку фонды, кроме государственных, если поступление активов за предыдущий период выше 3 000 тыс. руб. По этой причине даже некоммерческие структуры не могут работать на УСН. Чтобы исключить внеплановые налоговые проверки, следует соблюдать установленные законом требования.

Помимо этого, не могут представлять упрощенный бухгалтерский баланс и остальные обязательные отчёты такие юридические лица, как:

- кооперативы и жилищно-строительные товарищества;

- микрофинансовые фирмы;

- предприятия, финансируемые из бюджета;

- потребительские общества, включая сельскохозяйственные;

- политические объединения, их филиалы, разбросанные по регионам;

- адвокаты и бюро;

- юристы, предоставляющие консультации;

- нотариусы и адвокатские палаты;

Также нельзя бухгалтерам вести простой учёт некоммерческим предприятиям, наделенные обязанностями агента зарубежной компании.

Состав бухгалтерской отчетности 2022 по упрощенной форме для сферы малого бизнеса

Согласно пункту ст. 14 ФЗ РФ № 402, годовая отчётность для ООО, если по своим финансовым показателям общество относится к сфере малого бизнеса, состоит из:

- Баланса.

- Отчета о финансовых результатах.

Это единый формуляр упрощенной бухгалтерской финансовой отчетности за 2021 г., в него помимо двух указанных основных видов входит приложение, состоящее из таких дополнительных отчётов:

- движение денежных средств;

- изменение капитала;

- целевое расходование денег;

- дополнительная информация к отчётности (пояснение).

Для некоммерческих предприятий отчёт о целенаправленном расходовании финансов, наряду с балансом, является обязательным. Заполняют не только НКО, но и другие юридические лица, у которых были целевые приходы денег на расчётный счёт или в кассу.

Для тех предприятий, кому разрешено пользоваться упрощенным вариантов бухучёта, приказом № 66н предусмотрены послабления. Основные бланки отчётности будут содержать показатели, объединяемые по категориям.

Для этих задач используются только 3 отчёта:

- Баланс по форме общероссийского классификатора документации 071001.

- О результатах деятельности на бланке справочника

- Целенаправленное расходование финансов по образцу классификатора 071003.

Законодатели предусмотрели 3 сокращенные формы бухотчётности, которые предусмотрены приказом № 66н, как рекомендуемое приложение 5. У предприятий, имеющих право применять упрощенные виды отчётов, есть возможность выбора: использовать формы, предложенные законодателями или разработать собственные.

Согласно подпункту «б» пункта 6 указанного приказа, приложения к главным формам отчётов могут содержать сведения, способные повлиять на мнение основных пользователей отчетности о финансовых результатах работы предприятия организации или о ее состоянии. Поэтому, когда таких ключевых данных нет, их заполнять совсем необязательно.

Это разрешено пунктом 17 информационного письма МФ РФ № ПЗ-3/2015.

Изменения в годовой отчётности 2022

До 2022 г. по упрощённой форме имели право сдавать отчёты только представители малого бизнеса. За текущий налоговый период (2022 г.) могут использовать такой вид отчётных форм некоммерческие предприятия при соблюдении одного из 4 условий:

- Выручка от предпринимательской деятельности за календарный год не выше 800 млн руб.

- Итоговое значение актива бухгалтерского баланса не превышает 400 млн руб.

- НКО организовано как фонд и получило за отчётный период имущество и денег на сумму не более 3 млн руб.

- Предприятие является потребительским кооперативом.

При выполнении любого (одного) из указанных условий организация освобождается от необходимости проведения обязательного аудита. При этом получает право сдавать УСН отчётность. Такая возможность предоставлена информационным письмом МФ РФ № ИС-учет-31 от 19 января 2021 г.

Важные данные! Составление бухгалтерских отчётов на упрощенных формах – это право, а не обязанностью предприятия. Сдавайте отчетность на обычных бланках, если нет желания пользоваться УСН или так хотят владельцы компании.

Форма отчёта по КНД 0710096 осталась прежней, однако представители налоговых органов внесли небольшие изменения для машиночитаемого вида.

С отчётности за 2 квартал 2019 г. бланки отчётности применяется согласно редакции приказа МФ РФ № 61н от 19 апреля 2019 г. Изменения внесены следующие:

- вместо ОКВЭД теперь ОКВЭД 2;

- исключена ед. изм. млн. руб., теперь заполняются только – тыс. руб.;

- откорректированы коды по ОКЕИ.

Также теперь отчётность о целевом использовании денежных средств содержит другой код по ОКУД.

Куда, когда, по какой форме сдаются малыми предприятиями отчёты в 2023 году

До 2022 года существовало ограничение на выбор способа отправки бухгалтерской отчётности для налоговиков. Все предприятия, включая сферу малого бизнеса, обязаны были пользоваться услугами специализированных операторов электронного документооборота для передачи отчётов по защищенным каналам связи.

В ФЗ № 352 утверждены правки, теперь такое требование отсутствует. Для ИФНС передается один документ по каждому отчёту (электронный формат). Теперь можно отправлять не через фирмы ЭДО по защищенным ТКС, способ определяет налоговая инспекция.

Сроки сдачи отчётов по упрощённой форме не отличаются от стандартных – за налоговый период (2022 г.) необходимо отправить отчётные документы не позднее 31 марта 2023 года.

- Образец заполнения баланса предприятия

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет по страховым взносам (РСВ)

- 2-НДФЛ (справка о доходах и суммах налогов физического лица)

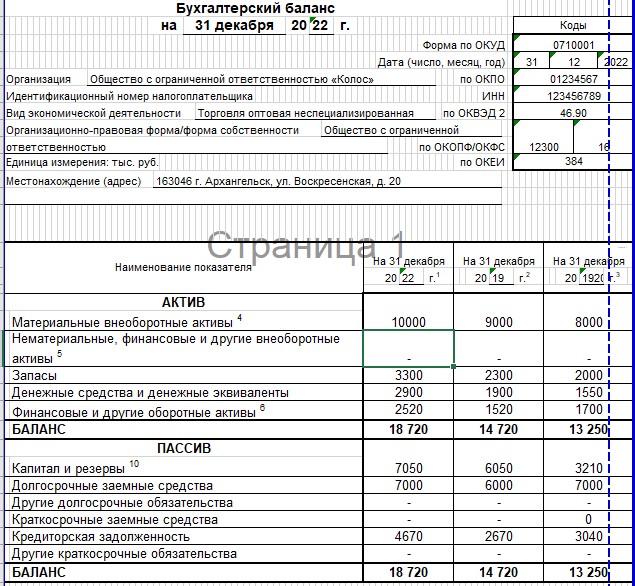

Как заполнять сокращенный бланк годового баланса – инструкция

При заполнении бухгалтерской отчётности по упрощённой форме можно пользоваться укрупненными статьями, включающие объединенные объекты учета. Точно так же, как и стандартный бланк № 1, простой отчёт формируется по принципу соблюдения равенства между итогами активных и пассивных разделов для предприятий сферы малого бизнеса.

Таблица, представленная далее, демонстрирует, из каких конкретных параметров состоит упрощённый баланс.

Расшифровка по кодам и порядок заполнения разделов

Так же, как и стандартная форма №1, более простая форма баланса для малых предприятий, содержит 2 раздела: активы и пассивы. Каждый из них представляет собой детализированную по строкам информацию, соответствующую определенным статьям.

Таблица показывает построчный порядок создания отчётности по упрощенной форме бухгалтерского баланса.

В строках 1 600 и 1 700 бухгалтерского баланса рассчитывается сумма активов и пассивов организации, ведущий упрощённый учёт. Эти 2 показателя должны быть равнозначны, что демонстрирует правильность ведения бухучёта на протяжении календарного года.

В случае выявления расхождений предприятие должна тщательно перепроверить указанные цифры, найти неточности и некорректные показатели.

Формирование отчета о финансовых результатах по строкам

В упрощённой форме отчётности, применяемой с 2019 года по ОКУД 0710002, которые заполняют организации, относящиеся к сфере малого бизнеса, не предусмотрено построчной расшифровки расходов по основному виду деятельности. Могут также отсутствовать некоторые показатели, присутствующие в документе, заполняемом в классической (полной) форме №2.

В представленной ниже таблице продемонстрирован порядок формирования строк отчета о финансовых результатах организации, ведущей учёт деятельности в упрощённом виде. Документ составляется по итогам календарного 2022 года и за аналогичный период 2021 г.

| Код строчки | Название статьи | Параметры (что указывается) |

| 2 110 | Доход (выручка) | Фиксируется выручка от реализации предприятия, отраженная на 90 счете без учёта начисленных к уплате в бюджет НДС и акцизов. |

| 2 120 | Затраты по текущей операционной деятельности | Отражается себестоимость отгруженной покупателям продукции, а также расходы по управлению и сбыт, включая транспортные издержки |

| 2 330 | Начисленные к уплате проценты | Указываются процентные начисления по полученным займам и кредитным ресурсам. |

| 2 340 | Другие доходы | Выручка, не относящаяся к операционной деятельности компании. |

| 2 350 | Прочие затраты | Иные расходы малой организации, за вычетом уплачиваемых процентов по займам и кредитам. |

| 2 410 | Налог на прибыль, начисленный к уплате по результату хозяйственной деятельности | Отражается фактическая сумма налогового обязательства, уплачиваемого с реально полученной прибыли за отчётный период. |

| 2 400 | Окончательный итог (чистая прибыль или убыток) | Рассчитывается показатель – финансовый результат работы организации за налоговый период: сумма полной выручки и иных доходов уменьшается на все расходы, включая уплаченные налоги и проценты за кредит |

При формировании бухгалтерской отчётности по упрощённой форме обратите внимание на следующие моменты:

- Отрицательные (вычитаемые) значения пишутся в скобках, не нужно указывать знаки «минус».

- В основных формах отчётности: баланс, финансовые результаты, целевое использование денежных средств предусмотрен специальный раздел «Пояснения».

В нём есть ссылки, которые раскрывают сведения о показателях, указанных в соответствующих строчках отчёта.

Заключение

Организации, относящиеся к сфере малого предпринимательства, некоммерческие юридические лица, участники проекта «Сколково» имеют право на упрощение бухучёта и могут сдавать бухгалтерский баланс при УСН и другую отчётность в упрощённой форме. При этом у таких налогоплательщиков число обязательной отчётности меньше, а данные, отраженные в отчётных строках, разрешается обобщать и укрупнять.

Сроки сдачи отчётов по упрощённой форме не отличаются от стандартных – за налоговый период (2022 г.) необходимо отправить отчётные документы не позднее 31 марта 2022 года.

Источник: praktibuh.ru

Упрощенная бухгалтерская отчетность за 2018 год в «1С:Бухгалтерии 8» (ред. 3.0)

Состав бухгалтерской (финансовой) отчетности коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, за 2018 год:

- бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств (при получении таких средств) – по формам, приведенным в Приложении № 5 к Приказу № 66н;

- отчет об изменении капитала и отчет о движении денежных средств (при их включении в состав отчетности) – по формам, приведенным в Приложении № 2 к Приказу № 66н;

- иные пояснения в табличной и/или текстовой форме.

Организация может принять решение формировать бухгалтерскую (финансовую) отчетность в объеме форм и по правилам, установленным для коммерческих организаций, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Составление бухгалтерской (финансовой) отчетности рассмотрим на следующем примере.

Пример

ООО «Белая акация» является малым предприятием. Общество составляет бухгалтерскую (финансовую) отчетность за 2018 год в объеме форм и порядке, установленными для коммерческих организаций, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Регламентированный отчет для составления отчетности

В программе «1С:Бухгалтерия 8» для составления упрощенной бухгалтерской (финансовой) отчетности за 2018 год предназначен регламентированный отчет «Бухгалтерская отчетность упрощенная».

Для составления отчетности с помощью этого отчета из списка задач необходимо в форме «Учетная политика» указать состав форм отчетности «Для малых предприятий» (рис. 1).

Для составления отчетности из списка задач необходимо щелкнуть на задаче «Бухгалтерская отчетность за 2018 год» и в форме помощника нажать на кнопку «Сформировать отчет» (рис. 2).

По умолчанию упрощенную бухгалтерскую отчетность коммерческих организаций предлагается составить в объеме: бухгалтерский баланс и отчет о финансовых результатах.

Для составления бухгалтерского баланса предназначен раздел «Бухгалтерский баланс», для составления отчета о финансовых результатах — раздел «Отчет о финансовых результатах».

В заголовочной части бухгалтерского баланса и отчета о финансовых результатах (рис. 3) приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 4).

Составление бухгалтерского баланса

Для составления бухгалтерского баланса и отчета о финансовых результатах по учетным данным необходимо на панели инструментов формы отчета нажать на кнопку «Заполнить».

Все показатели бухгалтерского баланса заполняются автоматически (рис. 5). При этом коды строк определяются динамически – по показателю, имеющему наибольший удельный вес в составе укрупненного показателя.

Если ячейки с какими-либо сведениями об организации окажутся незаполненными, то это означает, что в информационной базе нет соответствующих данных. В этом случае нужно добавить необходимые сведения в справочник «Организации», после чего по команде «Обновить» меню кнопки «Еще…» обновить отчет.

Составление отчета о финансовых результатах

Все показатели отчета о финансовых результатах заполняются автоматически (рис. 6).

Печать бухгалтерской отчетности

Для печати бухгалтерской отчетности предназначена кнопка «Печать» на командной панели формы отчета. При ее нажатии из выпадающего меню следует выбрать вид печатной формы (рис. 7).

В регламентированном отчете «Бухгалтерская отчетность упрощенная» предусмотрено несколько вариантов печатных форм. Для выбора вида печатной формы необходимо установить переключатель в соответствующее положение.

Для печати обязательного экземпляра бухгалтерской (финансовой) отчетности переключатель выбора печатной формы следует установить в положение «Формы в редакции приказа Минфина России от 02.07.2010 № 66н».

Для печати бухгалтерской (финансовой) отчетности для представления в налоговый орган в том случае, если организация не применяет электронный документооборот с налоговыми органами, переключатель выбора печатной формы следует установить в положение «Формы в виде машиночитаемого бланка с двухмерных штрихкодом PDF417». Для формирования машиночитаемого бланка используется единый модуль печати разработки ФНС России. Если модуль еще не установлен, при выборе этого варианта печатной формы будет запущена программа установки модуля печати. Обращаем внимание, что пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде машиночитаемого бланка на печать не выводятся, поскольку это не предусмотрено приказом ФНС России, которым утвержден формат представления бухгалтерской (финансовой) отчетности на машиночитаемых бланках.

Если по каким-либо причинам организация не имеет возможности напечатать формы в виде машиночитаемого бланка с двухмерным штрихкодом PDF417, то переключатель выбора печатной формы следует установить в положение «Формы с титульным листом бланка по КНД 0710099».

Для каждого из вариантов печати можно выбрать «Печатать сразу» или «Показать бланк».

При выборе варианта «Печатать сразу» отчетность будет сразу выведена на печать без предварительного показа. При выборе варианта «Показать бланк» на экран выводится форма предварительного просмотра отчетности (рис. 8—10).

Представление отчетности по каналам связи

Если организация подключена к сервису «1С-Отчетность», то подготовленную бухгалтерскую (финансовую) отчетность можно отправить в налоговый орган и Росстат непосредственно из программы «1С:Бухгалтерия 8».

Перед отправкой рекомендуется выполнить форматно-логический контроль заполнения бухгалтерской отчетности. Для этого нужно нажать на кнопку «Проверка» и выбрать пункт «Проверить в Интернете».

Перед отправкой бухгалтерской отчетности (по телекоммуникационным каналам или иным способом) можно зафиксировать, что отчет подготовлен. Для этого следует изменить состояние отчета с «В работе» на «Подготовлено». Состояние отчета ни на что не влияет, оно выполняет только информационную функцию.

Для отправки бухгалтерской отчетности в налоговый орган необходимо нажать на кнопку «Отправить» (рис. 11). При выполнении команды программа сформирует необходимое электронное сообщение, подпишет его электронной цифровой подписью руководителя или уполномоченного представителя и отправит в налоговый орган через спецоператора. После успешной отправки бухгалтерской отчетности на информационной панели отчета появится соответствующая надпись.

Если организация подключена к сервису «1С-Отчетность», то после отправки состояние отчета автоматически изменяется на «Отправлено» и в дальнейшем изменение состояния вручную уже недоступно. Если организация не подключена к сервису «1С-Отчетность», то после отправки можно зафиксировать, что отчет отправлен.

Для отправки подготовленной бухгалтерской отчетности в Росстат необходимо выполнить следующие действия:

- В форме отчета нажать гиперссылку «Сдать в Росстат» (рис. 12).

- В стартовой форме нажать на кнопку «Создать» (рис. 13).

- В форме отчета сначала нажать на кнопку «Записать», а затем на кнопку «Отправить» (рис. 14).

Перед отправкой бухгалтерской отчетности можно зафиксировать, что отчет подготовлен. Для этого следует изменить состояние отчета с «В работе» на «Подготовлено». Состояние отчета ни на что не влияет, оно выполняет только информационную функцию. После отправки состояние отчета автоматически изменяется на «Отправлено», и в дальнейшем изменение состояния вручную уже недоступно.

Источник: buh.ru

Упрощенный бухгалтерский баланс. Порядок заполнения баланса и отчета о финансовых результатах

![]()

Содержание

- Упрощенный бухгалтерский баланс

- Требования к заполнению упрощенного баланса

- Порядок заполнения упрощенного баланса

- Порядок заполнения упрощенного отчета о финансовых результатах

- Законодательная база

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как: (нажмите для раскрытия)

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: |

· Счет 01«Основные средства» минус счет 02«Амортизация основных средств»

· Сальдо по счету 07 «Оборудование к установке»

· Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов»

· Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых)

· Сальдо по счету 09 «Отложенные налоговые активы»

· Сальдо по счету 58 «Финансовые вложения»

· Сальдо по счету 10 «Материалы»

· Сальдо по счету 20 «Основное производство»

· Сальдо по счету 41 «Товары»

· Сальдо по счету 43 «Готовая продукция»

· Сальдо по счету 44 «Расходы на продажу»

· 51 «Расчетные счета»

· 52 «Валютные счета»

· 62 «Расчеты с покупателями и заказчиками»

· 60 «Расчеты с поставщиками и подрядчиками»

· 68 «Расчеты по налогам и сборам»

· 69 «Расчеты по социальному страхованию и обеспечению»

· 70 «Расчеты с персоналом по оплате труда»

· 71 «Расчеты с подотчетными лицами»

· 73 «Расчеты с персоналом по прочим операциям»

· 75 «Расчеты с учредителями»

· 76 «Расчеты с разными дебиторами и кредиторами»

80 «Уставный капитал»

82 «Резервный капитал»

83 «Добавочный капитал»

84 «Нераспределенная прибыль»

За вычетом суммы дебетового сальдо по счетам:

81 «Собственные акции (доли)»

· 60 «Расчеты с поставщиками и подрядчиками»

· 62 «Расчеты с покупателями и заказчиками»

· 76 «Расчеты с разными дебиторами и кредиторами»

· 68 «Расчеты по налогам и сборам»

· 69 «Расчеты по социальному страхованию и обеспечению»

· 70 «Расчеты по оплате труда»

· 71 «Расчеты с подотчетными лицами»

· 73 «Расчеты с персоналом по прочим операциям»

· 98 «Доходы будущих периодов»

· 96 «Резервы предстоящих расходов»

· 77 «Отложенные налоговые обязательства»

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: |

· Оборот по кредиту субсчета «Выручка» к счету «Продажи»

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы»

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы»

· Показатель по строке 2330 «Проценты к уплате»

· Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН

· Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН.

· Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы.

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Законодательная база

Смотрите таблицу: (нажмите для раскрытия)

| Законодательный акт | Содержание |

| Приказ Минфина №66н от 02.07.2010 | «О формах бухгалтерской отчетности организации» |

| ПБУ 4/99 | «Бухгалтерская отчетность организаций» |

Источник: online-buhuchet.ru