Бухгалтерский баланс является основной формой отчетности и служит основным источником информации для широкого круга пользователей. При этом баланс выполняет не только экономическую функцию, формируя финансово- экономические показатели деятельности организации, но и экономико-правовую функцию, обеспечивая имущественную обособлен-ность хозяйствующего субъекта.

В соответствии со статьей 48 Гражданского кодекса РФ [ ], юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведение или оперативном управлении обособленное иму-щество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Юридические лица должны иметь самостоятельный баланс или смету. В бухгалтерском балансе средства организации (имущество) группируются по составу и размещению в зависимости от стадий их кругооборота и по источникам их образования в зависимости от характера обязательств перед собственниками и кредиторами, такая структура баланса обеспечивает выполнение им экономико-правовой функции.

Как уже говорилось ранее основной формой отчетности является бухгалтерский баланс. Его составляют на основании данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец отчетного периода, взятых из Главной книги.

При журнально- ордерной форме учета обороты по кредиту каждого счета записывают в Главную книгу из журналов- ордеров. Обороты по дебету отдельных счетов собирают в Главной книге из нескольких журналов — ордеров в разрезе корреспондирующих счетов.

При мемориально-ордерной форе учета запись на счетах Главной книги производится непосредственно по данным мемориальных ордеров.

На малых предприятиях, применяющих упрощенную форму учета, баланс составляют по данным Книги хозяйственных операций.

Баланс — это способ экономической группировки и отражения в обобщенном стоимостном (денежном выражении) имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению. В основу построения бухгалтерского баланса положена классификация средств организации и источников их возникновения. На практике данная классификация сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т.п.

В балансе средства организации делятся по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «актива» и «пассива». В левой части баланса — активе — отражаются средства по их составу и размещению ( основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т.д.) , а в правой — пассиве — по источникам формирования ( капитал, кредиты, займы, кредиторская задолженность и т.д.).

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива. Каждый элемент актива и пассива (вид средств в активе или источников в пассиве) является статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяются по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения

(анализа) баланса строки, на которых располагаются его статьи, нумеруются.

С помощью баланса соблюдается принцип сбалансированности, который лежит в основе бухгалтерского учета на всех уровнях хозяйственной деятельности.

При создании организации, например, если часть средств предоставлена собственником организации, а часть заимствована, то средства которыми владеет фирма, — активы, а общая сумма внесенных собственником организации средств — капитал. Если собственник является единственным инвестором средств, то между активами и капиталом следует поставить знак равенства:

Обычно часть активов вносится кем-либо, не являющемся ,собственником организации, эта часть представляет собой задолженность — обязательства. При этом равенство имеет следующий вид:

Активы = Капитал + Обязательства

Активы включают в себя все виды средств: здания, оборудования, запасы материалов, товаров, транспортные средства, причитающиеся организации выплаты, такие как задолженность клиентов, контрагентов, а так же деньги на расчетных и других счетах в банках.

Обязательства складываются из денежных средств, которые организация должна за поставленные ей товары, за произведенные в ее интересах затраты, а так же за пользование предоставленными ей заемными средствами.

Суммы средств, которые находятся в распоряжении организации, представлены в балансе таким образом, чтобы было возможно определить: куда вложены финансовые ресурсы организации (активы баланса) и каковы источники их происхождения (пассивы баланса). Это достигается соответствующей структурой баланса, которая имеет следующий вид (таблица 1):

Таблица 1- Структура баланса

Раздел 1.Внеоборотные активы

Раздел 3. Капитал и резервы

Раздел 2.Оборотные активы

Раздел 4. Долгосрочные обязательства

Раздел 5. Краткосрочные обязательства

Итоговая сумма средств организации, отраженная в активе и пассиве баланса по строке «баланс», называется «валютой баланса». Следует отметить, что некоторые балансовые статьи заполняют непосредственно по остаткам соответствующих счетов. Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Конкретизация содержания баланса по годам осуществляется приказом Минфина РФ по квартальной и годовой отчетности.

Правила оценки статей баланса установлены Положением по ведению бухгалтерского учета и бухгалтерской отчетности и инструкциями по составлению бухгалтерской отчетности. В соответствии с ними основные средства, нематериальные активы и МПБ отражают в балансе по остаточной стоимости; сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тару, запасные части и другие материальные ресурсы — по фактической себестоимости; готовую и отгруженную продукцию в зависимости от порядка списания общехозяйственных расходов и использования счета 40 «Выпуск готовой продукции (работ, услуг)» — по полной или неполной фактической производственной себестоимости и по полной или неполной нормативной (плановой) себестоимости продукции.

Товары в организациях, занятых торговой деятельностью, отражаются в балансе по стоимости их приобретения. Незавершенное производство в массовом или серийном производстве может отражаться в балансе по нормативной производственной себестоимости или по прямым статьям расходов, а так же по стоимости сырья, материалов и полуфабрикатов. При единичном производстве продукции незавершенное производство отражается по фактически произведенным затратам.

Расчеты с дебиторами и кредиторами каждая сторона отражает в своей отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. При разногласиях, заинтересованная сторона обязана в установленные сроки передать необходимые материалы на рассмотрение органам, уполномоченным разрешать соответствующие споры.

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя предприятия за счет резерва сомнительных долгов либо на финансовые результаты хозяйственной деятельности коммерческой организации и увеличение расходов у некоммерческой организации. Списание долга в убыток в следствие неплатежеспособности ,не является аннулированием задолженности.

Суммы кредиторской и депонентской задолженности , по которым истек срок исковой давности, списывают на финансовые результаты хозяйственной деятельности коммерческой организации или увеличение доходов некоммерческой организации.

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Оставление на балансе не отрегулированных сумм по этим счетам не допускается.

Не возмещение потери от стихийных бедствий списываются по решению руководителя организации за счет средств резервного капитала, или на финансовые результаты отчетного года организации (если у организации не образуется резервный капитал, либо средств капитала не достаточно).

Финансовые результаты деятельности организации по итогам каждого отчетного периода отражаются на счетах 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Сальдо по ним отражает либо доходы, либо убытки, в зависимости от того, что по итогам финансово-хозяйственной деятельности организации «перевешивает» — доходы или расходы.

Таким образом, выявляются результаты деятельности организации по итогам каждого отчетного периода. Окончательный итог хозяйственной деятельности организации определяется к конце календарного года при реформации баланса.

Суть реформации баланса заключается в закрытии ряда счетов, на которых нарастающим итогом с начала года учитываются все текущие доходы и расходы организации, и выявлении чистой прибыли или убытка, полученных за год. Реформация баланса производится следующим образом: на первом этапе обнуляются субсчета счета 90 «Продажи». Ежемесячно, определяя финансовый результат от осуществления обычных видов деятельности, бухгалтер сопоставляет обороты по счету 90 «Продажи». При получении прибыли делается проводка: Дебет счета 90 «Продажи» ( субсчет 90-9 «Прибыль / убыток от продаж») Кредит счета 99 «Прибыли и убытки». При получении убытка : Дебет счета 99 «Прибыли и убытки» Кредит счета 90 «Продажи» ( субсчет 90-9 «Прибыль/убыток от продаж».

В конце года все субсчета, открытые к счету 90 «Продажи» закрывают внутренними записями на субсчет 90-9 «Прибыль/ убыток от продаж». При этом в учете делаются следующие проводки:

Дебет счета 90 «Продажи» ( субсчет 90-1 «Выручка») Кредит счета 90 ( субсчет 90-9 «Прибыль/ убыток от продаж) — закрыт субсчет «Выручка»;

Дебет счета 90 «Продажи» ( субсчет 90-9 «Прибыль /убыток от продаж) Кредит счета 90 «Продажи» ( субсчет 90-2 «Себестоимость продаж») — закрыт субсчет «Себестоимость продаж»;

Дебет счета 90 «Продажи» ( субсчет 90-9 «Прибыль /убыток от продаж») Кредит счета 90 «Продажи» (субсчет 90-3 «Налог на добавленную стоимость» ) — закрыт субсчет «Налог на добавленную стоимость»;

Дебет счета 90 «Продажи» ( субсчет 90-9 «Прибыль /убыток от продаж» Кредит счета 90 «Продажи» ( субсчет 90-4 «Акцизы») — закрыт субсчет «Акцизы».

В итоге на 1 января наступающего года по всем субсчетам счета 90 «Продажи» будет нулевой остаток.

На втором этапе закрывается счет 91 «Прочие доходы и расходы». На счете 91 в течение года собираются прочие доходы и расходы, а результаты от сопоставления оборотов по этому счету ежемесячно списываются на счет 99 «Прибыли и убытки. При получении прибыли делается проводка: Дебет счета 91 «Прочие доходы и расходы (субсчет 91-9 «Сальдо прочих доходов и расходов») Кредит счета 99 «Прибыли и убытки» — отражена прибыль за отчетный месяц. При получении убытка : Дебет счета 99 «Прибыли и убытки» Кредит счета 91 «Прочие доходы и расходы» (субсчет 91-9 «Сальдо прочих доходов и расходов») — отражен убыток за отчетный месяц.

В конце года счет 91 закрывается следующими проводками:

Дебет счета 91 «Прочие доходы и расходы» (субсчет 91-1 «Прочие доходы») Кредит счета 91 «Прочие доходы и расходы» (субсчет 91-9 «Сальдо прочих доходов и расходов») — списаны доходы, полученные за год;

Дебет счета 91«Прочие доходы и расходы»(субсчет 91-9 «Сальдо прочих доходов и расходов») Кредит счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы») — списаны расходы, произведенные за год.

На третьем этапе закрывается счет 99 «Прибыли и убытки». На счете 99 в течение года формируется финансовый результат от осуществления обычных видов деятельности и собираются операционные и внереализационные доходы и расходы.

Кроме того, на этом счете накапливаются чрезвычайные доходы и расходы, суммы штрафных санкций за налоговые правонарушения, а так же отражается задолженность организации перед бюджетом по налогу на прибыль. В результате получается, что сальдо по этому счету будет равно чистой прибыли или убытку по итогам года.

Это сальдо списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». При этом в учете делается проводка: Дебет счета 99 «Прибыли и убытки» Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» — списана чистая прибыль (убыток), полученная организацией за отчетный год. Эта запись должна быть последней в году. Как правило ,она делается 31 декабря.

Для формирования полного представления об их финансовом состоянии организации вправе включать дополнительные показатели и пояснения в свою отчетность. Однако они должны придерживаться принятого содержания и формы от одного отчетного периода к другому.

В актив баланса включаются статьи, отражающие хозяйственные средства в зависимости от стадии их кругооборота (внеоборотные, оборотные) и сте-пени подвижности ( ликвидности).

Пассив баланса отражает величину средств, вложенных в хозяйственную деятельность организации (капитал). Статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности и погашения. Статьи баланса заполняются на основании данных Главной книги или иного аналогичного по назначению регистра о сальдовых значениях счетов бухгалтерского учета (приложение 1). Итоги по активу и пассиву баланса показывают бухгалтерское соответствие размеров экономических ресурсов объему финансовых ресурсов, предоставленных собственниками и кредиторами, поэтому они равны между собой.

Баланс не просто форма отчетности, а прежде всего состояние финансов организации на конкретный момент, которое можно определить, зная взаимо-связи между явлениями, устанавливаемые правильной корреспонденцией счетов, т.е. сбалансированностью.

Источник: vuzlit.com

Бухгалтерский баланс в системе бухгалтерской отчетности

1. Дипломная работа на тему: «Бухгалтерский баланс в системе бухгалтерской отчетности»

Выполнила: студентка гр. ЭПМ-314 Симонтовская В.И.

Руководитель: преподаватель Барбашина А.И.

2. Содержание

ГЛАВА 1 Бухгалтерский баланс в системе отчетности

предприятия

ГЛАВА 2 Технико-экономическая характеристика филиала

ГУП РК «Крымтеплокоммунэнерго»

ГЛАВА 3 Общий анализ бухгалтерского баланса филиала

ГУП РК «Крымтеплокоммунэнерго»

3.

Актуальность заключается в том, что роль информации в

современном мире неуклонно возрастает, и от того, как

составлена и оценена финансовая отчетность, зависит

финансовое состояние организации

Объектом исследования является филиал Государственного

унитарного предприятия Республики Крым

«Крымтеплокоммунэнерго»

Целью дипломной работы является исследование

бухгалтерского баланса и финансового состояния предприятия,

а также выявление путей улучшения эффективности

хозяйственной деятельности

В соответствии с целями поставлены следующие задачи:

ознакомится с понятием бухгалтерского баланса, с правилами и

порядком его составления;

рассмотреть классификацию бухгалтерских балансов по

различным признакам;

выявить значение бухгалтерского баланса в оценке финансового

состояния предприятия;

рассмотреть на примере общий анализ бухгалтерского баланса.

4. Бухгалтерский баланс: понятие, структура и классификация

Бухгалтерская отчетность — единая система данных об имущественном и

финансовом положении организации и о результатах ее хозяйственной

деятельности, составляемая на основе данных бухгалтерского учета по

установленным формам.

В бухгалтерском учете слово «баланс» имеет два значения:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов,

итоги записей по аналитическим счетам и соответствующему

синтетическому счету, итоги актива и пассива бухгалтерского баланса;

2) самая важная форма бухгалтерской отчетности, показывающая состояние

средств организации в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности –

показать собственнику, чем он владеет, или какой капитал находится под

его контролем, позволяет получить представление о величине

материальных ценностей, их запасах, о размерах инвестиций, а также, дать

достоверное и полное представление о финансовом положении

организации.

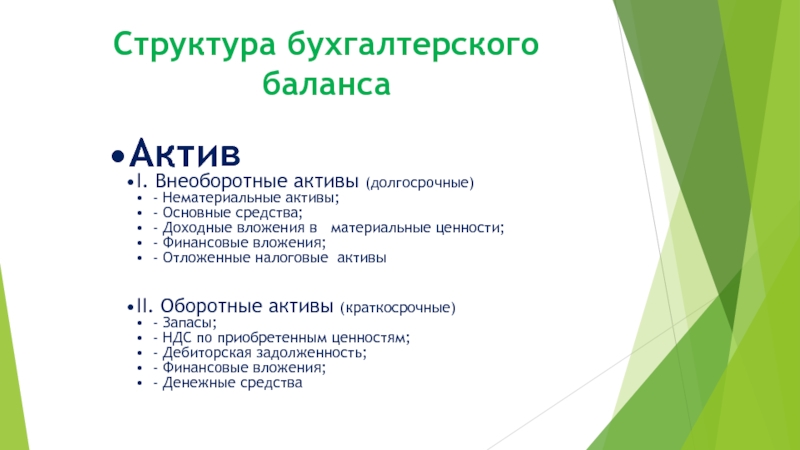

5. Структура бухгалтерского баланса

Актив

I. Внеоборотные

активы

(долгосрочные)

— Нематериальные активы;

— Основные средства;

— Доходные вложения в

материальные ценности;

— Финансовые вложения;

— Отложенные налоговые

активы

II. Оборотные

активы

(краткосрочные)

— Запасы;

— НДС по приобретенным

ценностям;

— Дебиторская

задолженность;

— Финансовые вложения;

— Денежные средства

6. Структура бухгалтерского баланса

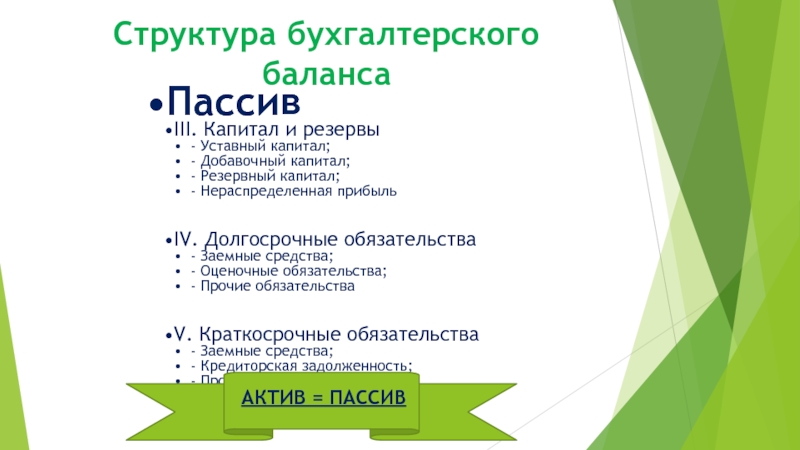

Пассив

III. Капитал и

резервы

IV. Долгосрочные

обязательства

V. Краткосрочные

обязательства

— Уставный капитал;

— Добавочный

капитал;

— Резервный капитал;

— Нераспределенная

прибыль

— Заемные средства;

— Оценочные

обязательства;

— Прочие

обязательства

— Заемные средства;

— Кредиторская

задолженность;

— Прочие

обязательства

АКТИВ = ПАССИВ

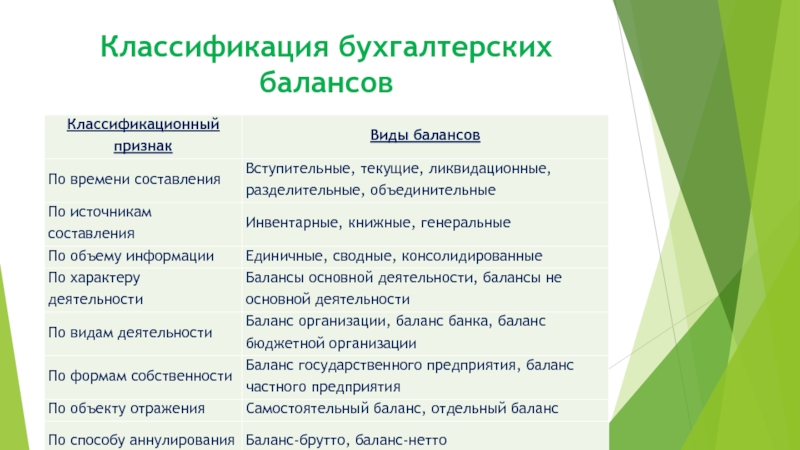

7. Классификация бухгалтерских балансов

Классификационный

признак

По времени составления

По источникам

составления

По объему информации

По характеру

деятельности

По видам деятельности

По формам собственности

По объекту отражения

Виды балансов

Вступительные, текущие, ликвидационные,

разделительные, объединительные

Инвентарные, книжные, генеральные

Единичные, сводные, консолидированные

Балансы основной деятельности, балансы не

основной деятельности

Баланс организации, баланс банка, баланс

бюджетной организации

Баланс государственного предприятия, баланс

частного предприятия

Самостоятельный баланс, отдельный баланс

По способу аннулирования Баланс-брутто, баланс-нетто

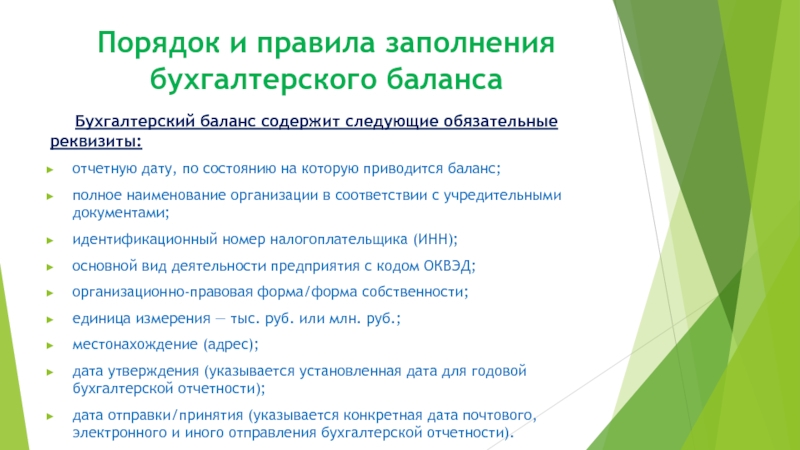

8. Порядок и правила заполнения бухгалтерского баланса

Бухгалтерский баланс содержит следующие обязательные

реквизиты:

отчетную дату, по состоянию на которую приводится баланс;

полное наименование организации в соответствии с учредительными

документами;

идентификационный номер налогоплательщика (ИНН);

основной вид деятельности предприятия с кодом ОКВЭД;

организационно-правовая форма/форма собственности;

единица измерения — тыс. руб. или млн. руб.;

местонахождение (адрес);

дата утверждения (указывается установленная дата для годовой

бухгалтерской отчетности);

дата отправки/принятия (указывается конкретная дата почтового,

электронного и иного отправления бухгалтерской отчетности).

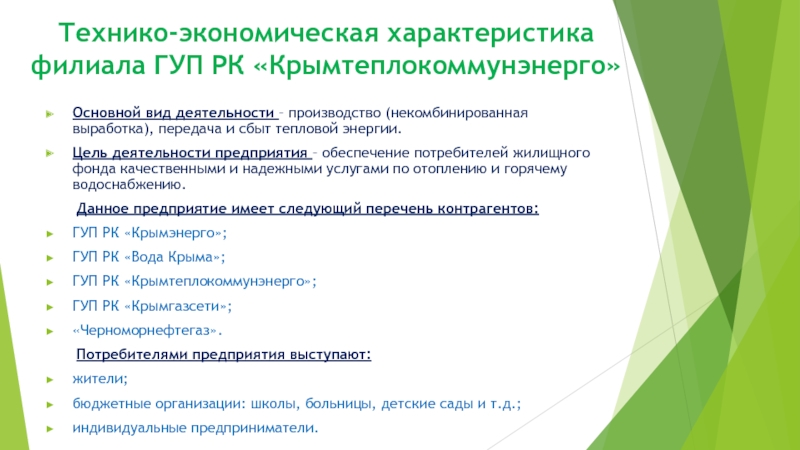

9. Технико-экономическая характеристика филиала ГУП РК «Крымтеплокоммунэнерго»

Основной вид деятельности – производство (некомбинированная

выработка), передача и сбыт тепловой энергии.

Цель деятельности предприятия – обеспечение потребителей

жилищного фонда качественными и надежными услугами по отоплению и

горячему водоснабжению.

Данное предприятие имеет следующий перечень контрагентов:

ГУП РК «Крымэнерго»;

ГУП РК «Вода Крыма»;

ГУП РК «Крымтеплокоммунэнерго»;

ГУП РК «Крымгазсети»;

«Черноморнефтегаз».

Потребителями предприятия выступают:

жители;

бюджетные организации: школы, больницы, детские сады и т.д.;

индивидуальные предприниматели.

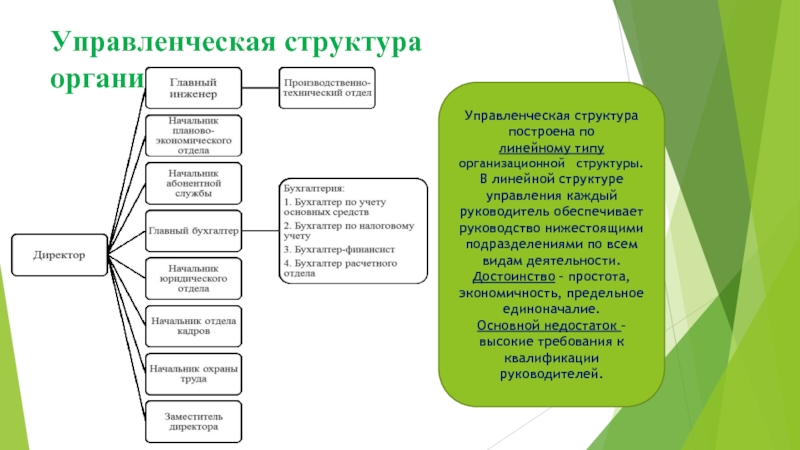

10. Управленческая структура организации

Управленческая структура

построена по

линейному типу

организационной структуры.

В линейной структуре

управления каждый

руководитель обеспечивает

руководство нижестоящими

подразделениями по всем

видам деятельности.

Достоинство – простота,

экономичность, предельное

единоначалие.

Основной недостаток –

высокие требования к

квалификации

руководителей.

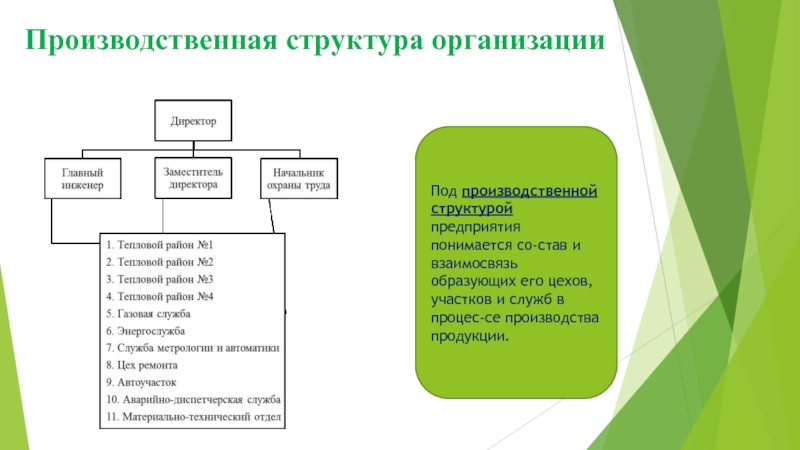

11. Производственная структура организации

Под производственной

структурой

предприятия

понимается состав и

взаимосвязь

образующих его цехов,

участков и служб в

процессе производства

продукции.

12. Горизонтальный анализ баланса

Горизонтальный анализ (временной) — сравнение каждой позиции отчетности с

предыдущим периодом.

35000

30000

25000

20000

15000

10000

5000

0

Основные средства

Прочие внеоборотные активы

2016 г.

2015 г.

Внеоборотные активы

13. Горизонтальный анализ баланса

160000

140000

120000

100000

80000

60000

40000

20000

0

Запасы

НДС

Дебиторская

задолженность

2016 г.

2015 г.

Оборотные активы

14. Вертикальный анализ баланса

Вертикальный анализ (структурный) — определение структуры итоговых

финансовых показателей, с выявлением влияния каждой позиции отчетности на

результат в целом.

Актив 2016 г.

Актив 2015 г.

Основные средства

Основные средства

Запасы

Запасы

Дебиторская задолженность

Дебиторская задолженность

15. Вертикальный анализ баланса

Пассив 2016 г.

Пассив 2015 г.

Уставный капитал

Уставный капитал

Непокрытый убыток

Непокрытый убыток

Кредиторская задолженность

Кредиторская задолженность

Прочие обязательства

Прочие обязательства

16. Автоматизация бухгалтерской отчетности

В филиале ГУП РК «Крымтеплокоммунэнерго» применяется автоматизированная

форма бухгалтерского учета с помощью программы

«1С: Предприятие»

(версия 8.3)

«1С Бухгалтерия 8» — программа для универсального учета на предприятии. Эта

программа, в первую очередь, для бухгалтерского и налогового учета и

подготовки регламентированной отчетности. Но многие предприятия используют

ее также для оперативного и управленческого учета.

Приложение обеспечивает ведение учета и подготовку регламентированной

отчетности в соответствии с российским законодательством.

Автоматизирован учет по всем участкам:

учет банковских и кассовых операций;

учет расчетов с контрагентами, персоналом, бюджетом;

учет материалов, товаров, продукции;

учет затрат и расчет себестоимости;

учет основных средств и нематериальных активов.

Поддерживается налоговый учет по общему и упрощенному режимам

налогообложения, а также с применением ЕНВД по отдельным видам

деятельности. На основе данных бухгалтерского и налогового учета формируется

регламентированная отчетность.

17. Автоматизация бухгалтерской отчетности

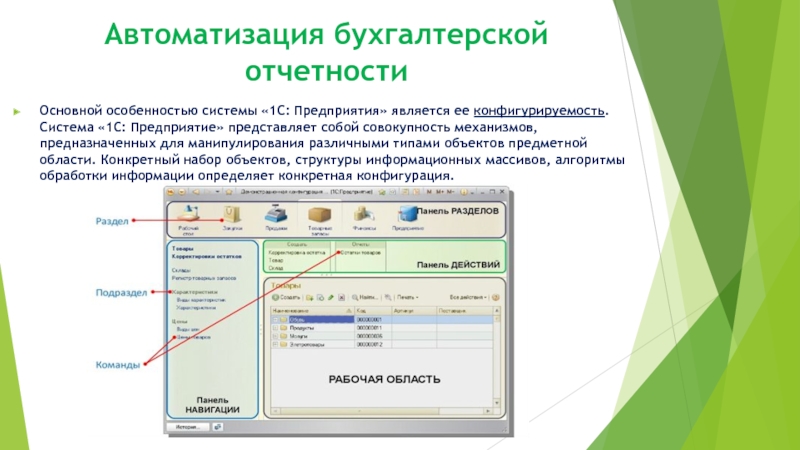

Основной особенностью системы «1С: Предприятия» является ее конфигурируемость.

Система «1С: Предприятие» представляет собой совокупность механизмов,

предназначенных для манипулирования различными типами объектов предметной

области. Конкретный набор объектов, структуры информационных массивов, алгоритмы

обработки информации определяет конкретная конфигурация.

18. Автоматизация бухгалтерской отчетности

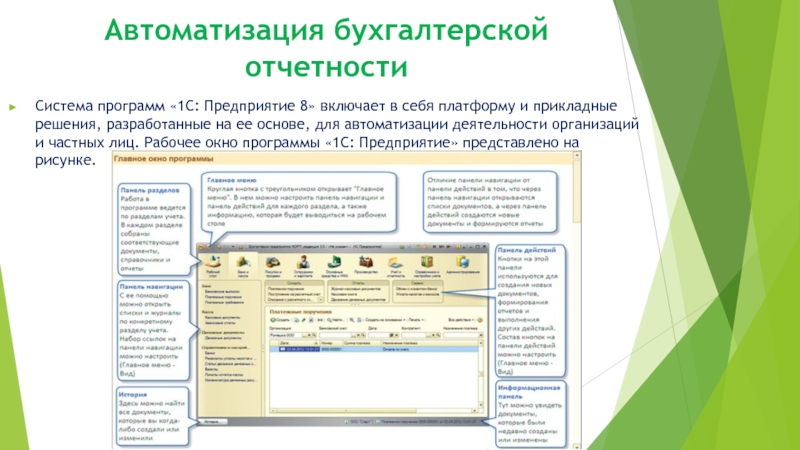

Система программ «1С: Предприятие 8» включает в себя платформу и прикладные

решения, разработанные на ее основе, для автоматизации деятельности организаций

и частных лиц. Рабочее окно программы «1С: Предприятие» представлено на

рисунке.

19.

Программный продукт 1С 8.3 позволяет выполнять целый ряд задач, а

именно:

автоматизировать и упорядочивать бумажный документооборот

предприятия;

составлять отчетность и прогнозы, производить расчеты с

поставщиками сырья;

вести строгий учет реализованной продукции и выстраивать

отношения с покупателями опта и розницы;

формировать зарплату для сотрудников и документацию отчетности

для надзорных органов.

С переходом на 1С 8.3 предприятие получает важные преимущества,

которые позволяют:

извлечь максимальную прибыль из деятельности;

вести строгий учет сырья и количества реализованной продукции;

начислять зарплату и составлять прогнозы по получению прибыли.

Таким образом, программы 1С 8.3 существенно облегчают работу

бухгалтера, баланс формируется за считанные секунды.

20.

Бухгалтерский баланс — наиболее информативная форма

отчетности, которая содержит обобщенную информацию о

состоянии хозяйственных средств предприятия, входящих в актив,

и источников их образования, составляющих пассив, как на начало

года, так и на конец отчетного периода.

Таким образом, бухгалтерский баланс служит источником

наиболее полной информации для обширного круга

пользователей. Данные баланса необходимы собственникам для

контроля над вложенным капиталом, руководству организации при

анализе и планировании, банкам и другим кредиторам — для

оценки финансовой устойчивости.

Поэтому бухгалтерский баланс может послужить одним из

основных информационных источников в финансовом анализе.

В заключении хочется сказать, что руководители должны уметь

анализировать бухгалтерский баланс и давать ему оценку. Это

поможет им в успешном и эффективном управлении своей

организацией.

Источник: ppt-online.org

Презентация на тему Бухгалтерский баланс в системе бухгалтерской отчетности

Содержание ГЛАВА 1 Бухгалтерский баланс в системе отчетности предприятия ГЛАВА 2 Технико-экономическая характеристика филиала ГУП РК «Крымтеплокоммунэнерго» ГЛАВА 3 Общий анализ бухгалтерского баланса филиала ГУП РК «Крымтеплокоммунэнерго»

- Главная

- Финансы

- Бухгалтерский баланс в системе бухгалтерской отчетности

Слайды и текст этой презентации

Слайд 1Дипломная работа на тему: «Бухгалтерский баланс в

системе бухгалтерской отчетности»

Выполнила: студентка гр. ЭПМ-314 Симонтовская

В.И.

Руководитель: преподаватель Барбашина А.И.

Слайд 2Содержание

ГЛАВА 1 Бухгалтерский баланс в системе отчетности

предприятия

ГЛАВА 2 Технико-экономическая характеристика филиала ГУП РК

ГЛАВА 3 Общий анализ бухгалтерского баланса филиала ГУП РК «Крымтеплокоммунэнерго»

Слайд 3Актуальность заключается в том, что роль информации

в современном мире неуклонно возрастает, и от

того, как составлена и оценена финансовая отчетность, зависит финансовое состояние организации

Объектом исследования является филиал Государственного унитарного предприятия Республики Крым «Крымтеплокоммунэнерго»

Целью дипломной работы является исследование бухгалтерского баланса и финансового состояния предприятия, а также выявление путей улучшения эффективности хозяйственной деятельности

В соответствии с целями поставлены следующие задачи:

ознакомится с понятием бухгалтерского баланса, с правилами и порядком его составления;

рассмотреть классификацию бухгалтерских балансов по различным признакам;

выявить значение бухгалтерского баланса в оценке финансового состояния предприятия;

рассмотреть на примере общий анализ бухгалтерского баланса.

Слайд 4Бухгалтерский баланс: понятие, структура и классификация

Бухгалтерская отчетность

— единая система данных об имущественном и

финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

В бухгалтерском учете слово «баланс» имеет два значения:

1) равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса;

2) самая важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату.

Основная задача бухгалтерского баланса как формы отчетности – показать собственнику, чем он владеет, или какой капитал находится под его контролем, позволяет получить представление о величине материальных ценностей, их запасах, о размерах инвестиций, а также, дать достоверное и полное представление о финансовом положении организации.

Слайд 5Структура бухгалтерского баланса

Актив

I. Внеоборотные активы (долгосрочные)

—

Нематериальные активы;

— Основные средства;

— Доходные

вложения в материальные ценности;

— Финансовые вложения;

— Отложенные налоговые активы

II. Оборотные активы (краткосрочные)

— Запасы;

— НДС по приобретенным ценностям;

— Дебиторская задолженность;

— Финансовые вложения;

— Денежные средства

Слайд 6Структура бухгалтерского баланса

Пассив

III. Капитал и резервы

—

Уставный капитал;

— Добавочный капитал;

— Резервный

капитал;

— Нераспределенная прибыль

IV. Долгосрочные обязательства

— Заемные средства;

— Оценочные обязательства;

— Прочие обязательства

V. Краткосрочные обязательства

— Заемные средства;

— Кредиторская задолженность;

— Прочие обязательства

Слайд 7Классификация бухгалтерских балансов

Слайд 8Порядок и правила заполнения бухгалтерского баланса

Бухгалтерский баланс содержит следующие обязательные реквизиты:

отчетную

дату, по состоянию на которую приводится баланс;

полное наименование организации в соответствии с учредительными документами;

идентификационный номер налогоплательщика (ИНН);

основной вид деятельности предприятия с кодом ОКВЭД;

организационно-правовая форма/форма собственности;

единица измерения — тыс. руб. или млн. руб.;

местонахождение (адрес);

дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

дата отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности).

Слайд 9Технико-экономическая характеристика филиала ГУП РК «Крымтеплокоммунэнерго»

Основной вид

деятельности – производство (некомбинированная выработка), передача и

сбыт тепловой энергии.

Цель деятельности предприятия – обеспечение потребителей жилищного фонда качественными и надежными услугами по отоплению и горячему водоснабжению.

Данное предприятие имеет следующий перечень контрагентов:

ГУП РК «Крымэнерго»;

ГУП РК «Вода Крыма»;

ГУП РК «Крымтеплокоммунэнерго»;

ГУП РК «Крымгазсети»;

«Черноморнефтегаз».

Потребителями предприятия выступают:

жители;

бюджетные организации: школы, больницы, детские сады и т.д.;

индивидуальные предприниматели.

Слайд 10Управленческая структура организации

Управленческая структура построена по линейному типу

организационной структуры.

В линейной структуре управления каждый руководитель обеспечивает руководство нижестоящими подразделениями по всем видам деятельности.

Достоинство – простота, экономичность, предельное единоначалие.

Основной недостаток – высокие требования к квалификации руководителей.

Слайд 11Производственная структура организации

Под производственной структурой предприятия понимается состав

и взаимосвязь образующих его цехов, участков и

служб в процессе производства продукции.

Слайд 12Горизонтальный анализ баланса

Горизонтальный анализ (временной) — сравнение

каждой позиции отчетности с предыдущим периодом.

Слайд 13Горизонтальный анализ баланса

Слайд 14Вертикальный анализ баланса

Вертикальный анализ (структурный) — определение

структуры итоговых финансовых показателей, с выявлением влияния

каждой позиции отчетности на результат в целом.

Слайд 15Вертикальный анализ баланса

Слайд 16Автоматизация бухгалтерской отчетности

В филиале ГУП РК

«Крымтеплокоммунэнерго» применяется автоматизированная форма бухгалтерского учета с

помощью программы «1С: Предприятие» (версия 8.3)

«1С Бухгалтерия 8» — программа для универсального учета на предприятии. Эта программа, в первую очередь, для бухгалтерского и налогового учета и подготовки регламентированной отчетности. Но многие предприятия используют ее также для оперативного и управленческого учета.

Приложение обеспечивает ведение учета и подготовку регламентированной отчетности в соответствии с российским законодательством.

Автоматизирован учет по всем участкам:

учет банковских и кассовых операций;

учет расчетов с контрагентами, персоналом, бюджетом;

учет материалов, товаров, продукции;

учет затрат и расчет себестоимости;

учет основных средств и нематериальных активов.

Поддерживается налоговый учет по общему и упрощенному режимам налогообложения, а также с применением ЕНВД по отдельным видам деятельности. На основе данных бухгалтерского и налогового учета формируется регламентированная отчетность.

Слайд 17Автоматизация бухгалтерской отчетности

Основной особенностью системы «1С:

Предприятия» является ее конфигурируемость. Система «1С: Предприятие»

представляет собой совокупность механизмов, предназначенных для манипулирования различными типами объектов предметной области. Конкретный набор объектов, структуры информационных массивов, алгоритмы обработки информации определяет конкретная конфигурация.

Слайд 18Автоматизация бухгалтерской отчетности

Система программ «1С: Предприятие

8» включает в себя платформу и прикладные

решения, разработанные на ее основе, для автоматизации деятельности организаций и частных лиц. Рабочее окно программы «1С: Предприятие» представлено на рисунке.

Слайд 19 Программный продукт 1С 8.3 позволяет

выполнять целый ряд задач, а именно:

автоматизировать и

упорядочивать бумажный документооборот предприятия;

составлять отчетность и прогнозы, производить расчеты с поставщиками сырья;

вести строгий учет реализованной продукции и выстраивать отношения с покупателями опта и розницы;

формировать зарплату для сотрудников и документацию отчетности для надзорных органов.

С переходом на 1С 8.3 предприятие получает важные преимущества, которые позволяют:

извлечь максимальную прибыль из деятельности;

вести строгий учет сырья и количества реализованной продукции;

начислять зарплату и составлять прогнозы по получению прибыли.

Таким образом, программы 1С 8.3 существенно облегчают работу бухгалтера, баланс формируется за считанные секунды.

Слайд 20Бухгалтерский баланс — наиболее информативная форма отчетности,

которая содержит обобщенную информацию о состоянии хозяйственных

средств предприятия, входящих в актив, и источников их образования, составляющих пассив, как на начало года, так и на конец отчетного периода.

Таким образом, бухгалтерский баланс служит источником наиболее полной информации для обширного круга пользователей. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам — для оценки финансовой устойчивости.

Поэтому бухгалтерский баланс может послужить одним из основных информационных источников в финансовом анализе.

В заключении хочется сказать, что руководители должны уметь анализировать бухгалтерский баланс и давать ему оценку. Это поможет им в успешном и эффективном управлении своей организацией.

Источник: thepresentation.ru