Рассмотрим, как проводятся операции по договору финансовой аренды: бухгалтерский учет лизинга на балансе лизингополучателя, проводки для лизингодателя, а также механизмы заключения лизингового договора.

Лизинговые операции

Лизинговые операции являются разновидностью договоров аренды. Это непосредственно договор финансовой аренды, по условиям которого лизингодатель приобретает у продавца имущество в свою собственность и предоставляет его во временное пользование или владение лизингополучателю. В статье уточним, какие проводки нужно использовать в бухучете таких операций.

Учет лизинговых операций напрямую зависит от того, на чьем балансе находится арендованный фонд. Имущество может находиться на балансе как лизингодателя, так и лизингополучателя. Условие о том, какая сторона закрепляет у себя объект, прописывается в договоре финансовой аренды. Пример проводки по лизингу на балансе лизингополучателя предоставим далее в статье.

Соглашение о финансовой аренде регламентирует Гражданский кодекс РФ (ст. 665, 666 ГК РФ), а также 164-ФЗ от 29.10.1998. Порядок проведения лизинговых операций закреплен в Приказе Минфина РФ № 15 от 17.02.1997 и ПБУ 6/01, регулирующем учет основных средств. Бухгалтерский учет лизинга (проводки) записывается как у получателя объекта, так и у давальца.

Учёт лизинга на балансе лизингополучателя для малых предприятий в 2021 году.

В финансовую аренду можно предоставлять как основные средства, так и оборудование, здания и сооружения и даже непосредственно предприятия — движимое и недвижимое имущество, необходимое получателю для развития бизнеса. Исключением являются участки земли и природные объекты.

Получатель вправе распоряжаться предоставленными объектами в полной мере и объеме, однако арендованное имущество не переходит к нему в собственность. За право использования арендованных имущественных объектов получатель перечисляет лизинговые платежи в соответствии с подписанным и утвержденным графиком платежей, который является неотъемлемым приложением к договору финансовой аренды. По условиям такого соглашения лизингополучатель в обязательном порядке возвращает собственнику арендованное имущество в положенный срок либо приобретает его в соответствии с подписанным сторонами договором купли-продажи.

Лизинг на балансе лизингодателя (проводки)

Рассмотрим пример проводки по лизингу на балансе лизингодателя. Операции записываются в бухучете в зависимости от следующих альтернатив:

- когда стоимость выкупного объекта включена в ежемесячный платеж;

- когда цена объекта финансовой аренды не включена в ежемесячные платежи.

В том случае, когда арендованный фонд отражается у давальца и его стоимость будет включена в ежемесячную оплату, бухгалтерская проводка будет выглядеть следующим образом:

- Дт 001 — принятие имущества на забаланс;

- Дт 20 Кт 76 — начисление ежемесячного платежа;

- Дт 19 Кт 76 — НДС с ежемесячной оплаты;

- Дт 76 Кт 76 — начисление аванса, выданного в счет оплаты выкупной стоимости;

- Дт 76 Кт 51 — уплата ежемесячного платежа;

- Кт 001 — списание имущества с забаланса;

- Дт 08 Кт 76 — принятие фонда по стоимости выкупа;

- Дт 19 Кт 76 — НДС со стоимости выкупа;

- Дт 01 Кт 08 — учет фонда как ОС и введение его в эксплуатацию;

- Дт 68 Кт 19 — вычет налога на добавленную стоимость с суммы выкупа.

При ситуации, когда цена актива финансовой аренды не включается в ежемесячный платеж и фонд стоит на балансе лизингодателя, записать операцию надлежит так:

Учет предмета лизинга на балансе лизингополучателя по ФСБУ 25/2018. Онлайн калькулятор.

- Кт 001 — списание с забаланса актива по лизингу;

- Дт 08 Кт 76 — фонд принят по стоимости выкупа;

- Дт 19 Кт 76 — НДС с выкупной цены;

- Дт 01 Кт 08 — выкупленное имущество принято к использованию.

Проводки: лизинг на балансе лизингополучателя

Какие применяются бухпроводки по лизингу у лизингополучателя (имущественный объект — автомобиль), расскажем пошагово:

- Дт 08 Кт 76.8 — Расчеты по лизинговым и арендным обязательствам — принятие к бухучету арендованного имущества — проводки по договору лизинга на балансе лизингополучателя.

- Дт 19 Кт 76.8 — НДС от давальца.

- Дт 01 Кт 08 — принятие к учету объекта как основного средства.

- Дт 76 Кт 51 — перечисление платежа по договору финансовой аренды.

- Дт 76.8 Кт 76 суб. «Задолженность по лизинговым платежам» — оплата зачтена.

- Дт 68 Кт 19 — вычет налога на добавленную стоимость в части оплаты по лизинговому договору.

- Дт 20 Кт 02 — бухгалтерские проводки по лизингу автомобиля у лизингополучателя, начисление амортизации.

Лизинг: проводки у лизингополучателя на балансе лизингодателя (объект находится на балансе давальца) будут выглядеть следующим образом:

- Дт 001 — поступление арендованного объекта на забаланс;

- Дт 76.8 Кт 51 — уплата ежемесячного платежа по соглашению;

- Дт 20 Кт 76 — учет ежемесячного платежа;

- Дт 19 Кт 76 — зачет НДС;

- Дт 68 Кт 19 — принятие налога на добавленную стоимость к вычету;

- Кт 001 — списание арендованного имущества с забаланса по истечении соглашения о финансовой аренде.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Учет объекта лизинга, находящегося на балансе лизингополучателя

Лизинг – страшный сон почти любого бухгалтера. Почему «почти»? Потому что говорят, что новые возможности программы 1С:Бухгалтерия, ред. 3 позволяют с помощью документов отражать следующие операции: поступления ОС в лизинг и принятие его к учету, отражение лизинговых платежей и списание по ним НДС, последующий выкуп этого имущества.

Наиболее сложным считается учет имущества на балансе у лизингополучателя. В своей статье я попробую разобраться с этим хитроумным учетом в программе и возможно это станет еще одним поводам к переходу на 3 редакцию бухгалтерии.

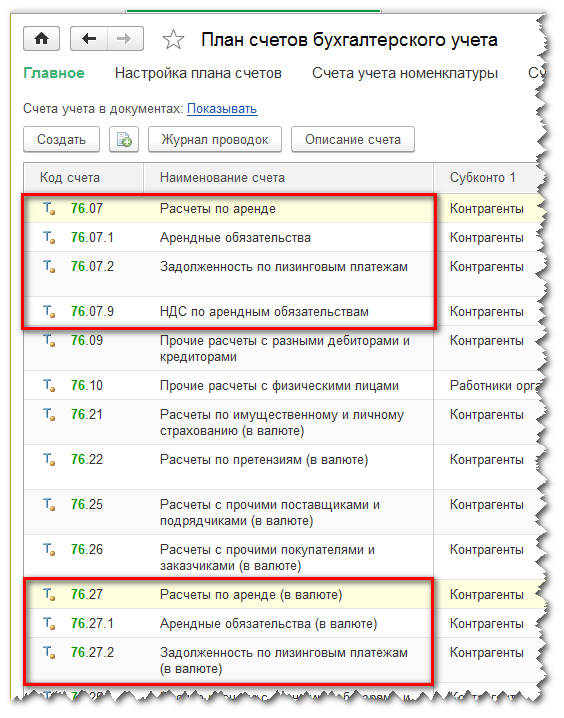

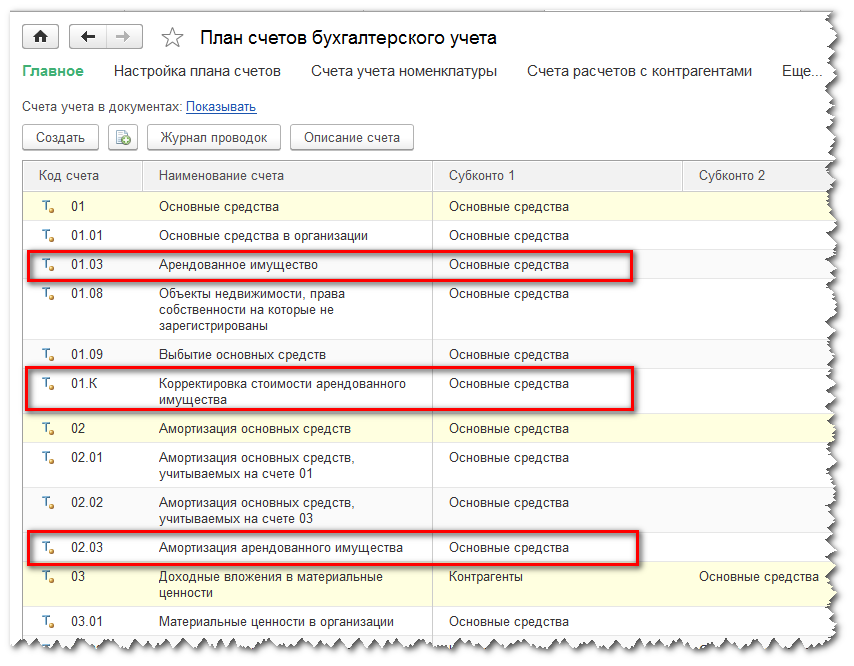

Начнем с того, что 3 версии программы в план счетов добавлены субсчета 76 счета, для учета арендных операций и НДС по ним. Уже хорошо! В предыдущей редакции этого нет, и подозреваю что вряд ли будет.

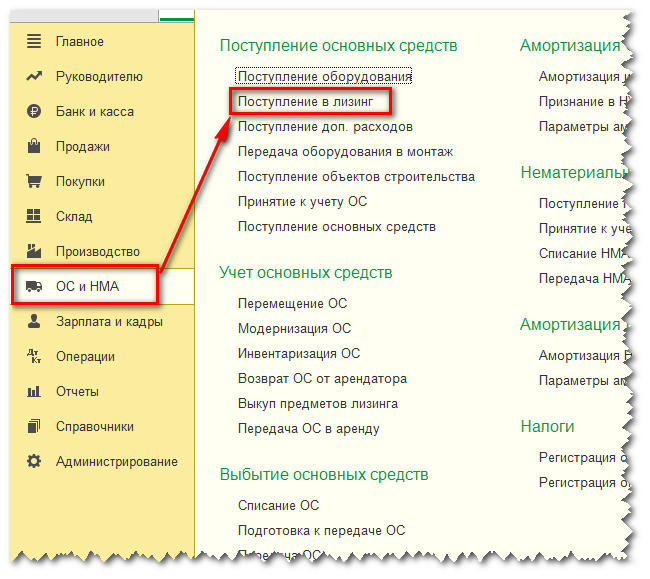

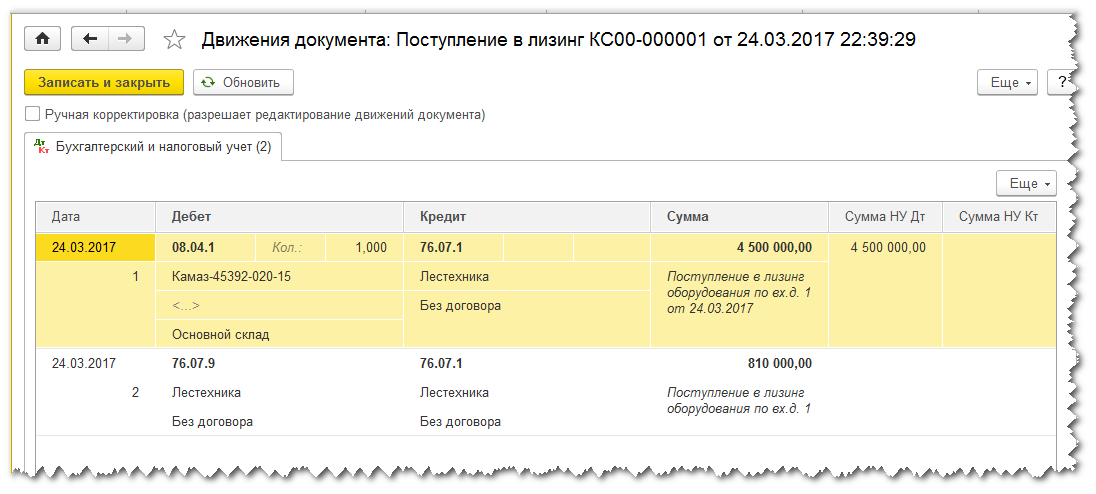

Итак, первый факт хозяйственной деятельности – это поступление объекта лизинга, и для ее отражения есть документ, который так и называется «Поступление в лизинг» и находится в разделе ОС и НМА:

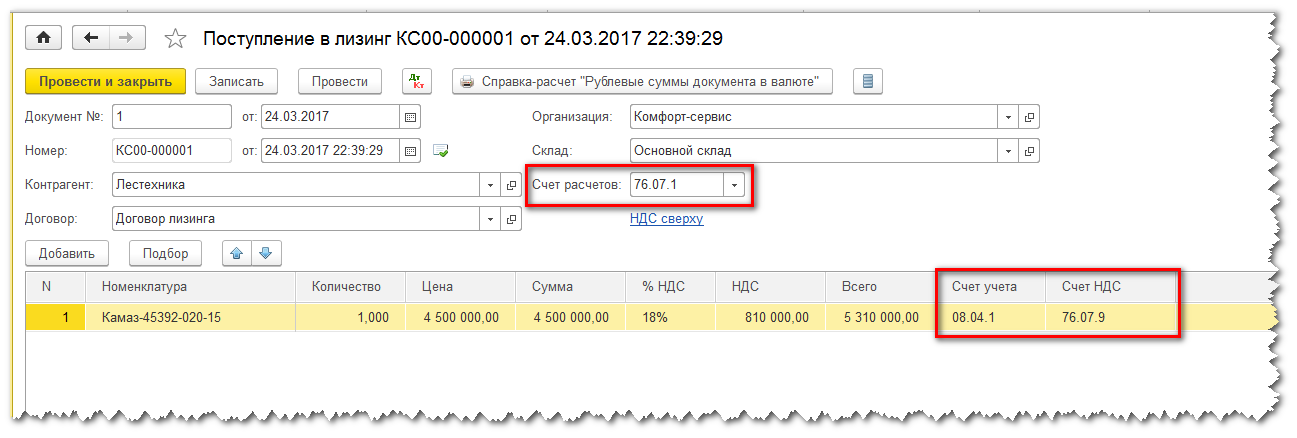

Создаем новый документ, в котором надо указать полную стоимость основного средства по договору. Счет расчетов, счет учета и счет НДС подставляются в документ автоматически:

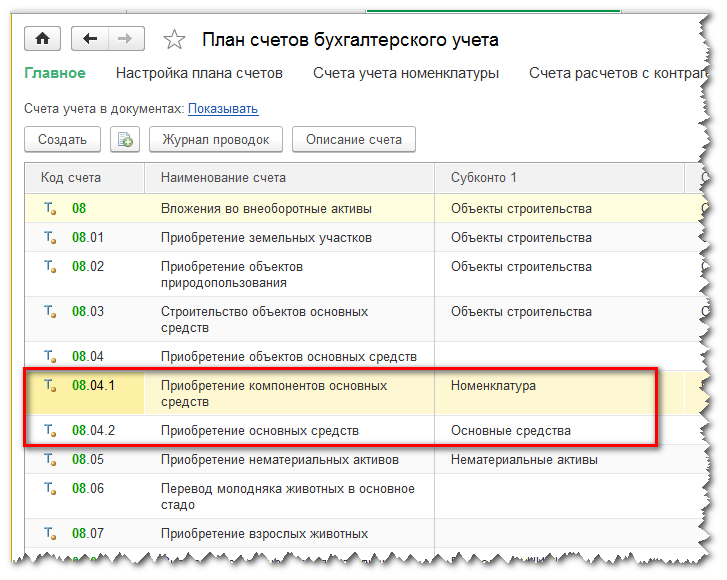

Кстати, обратите внимание на счет 08.04.1. В плане счетов появились два новых субсчета:

Счастливые обладатели подписки ИТС ПРОФ прочитав на портале ИТС описание этих субсчетов вряд ли что то поймут, так же как и я. Почему? Да потому что оказывается оба счета предназначены для учета затрат по приобретению объектов основных средств, требующих монтажа.

Возможно, в описание этих счетов вкралась ошибочка, надежду на это вселяют названия счетов. А заодно у меня возник вопрос: а как же быть со счетом 07? Вроде как он всегда использовался для отражения поступления оборудования, требующего монтажа. Ну да ладно. Наша задача рассмотреть что и как делает программа.

Если вас не устраивает то, что при выборе номенклатуры из группы «Оборудование (объекты основных средств)» в документ подставился счет 08.04.1, то вы можете изменить счет учета для номенклатуры из этой папки. Как это сделать, можно прочитать здесь

Извиняюсь за лирическое отступление от темы нашего разговора. Итак, мы создали документ «Поступление в лизинг». Так как мы имеем дело с арендованным имуществом, значит, право собственности на него к нам не переходит и счета-фактуры по этой операции нет.

Давайте проанализируем проводки, которые делает этот документ:

Ммм, ну что сказать. Вроде все верно. Отражена на 08 счете цена поступившего имущества и сформирован отложенный НДС. Правда меня смущает в дебете счета 08.04.1 пустое второе субконто. Если в документе выбрать счет 08.04 (по старинке) то в проводках все три субконто заполнены.

Что-то опять какая то халтурочка. Ну, или может так и надо, а мне пока не ясен тайный смысл происходящего.

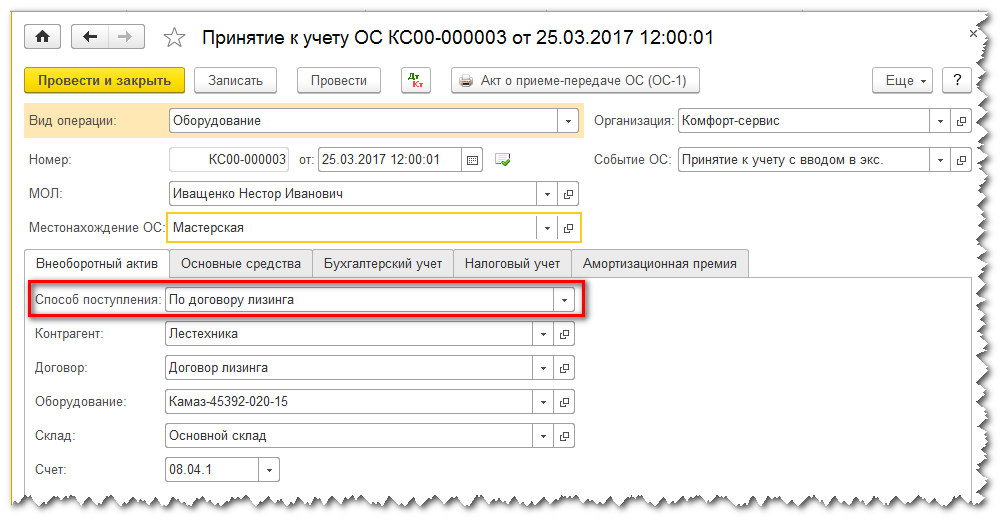

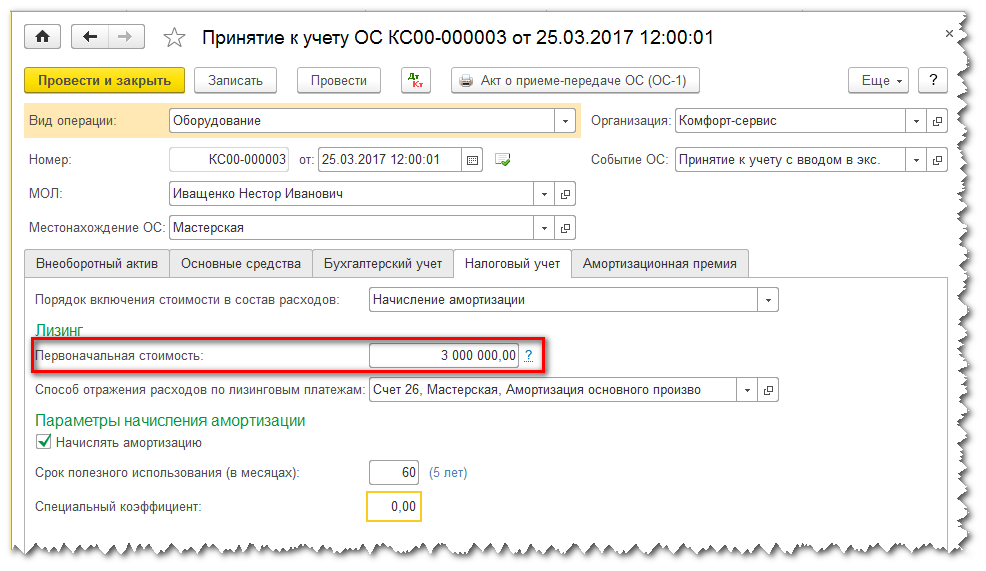

Давайте продолжим. Следующий этап – это ввод в эксплуатацию арендованного имущества. Здесь надо воспользоваться уже давно знакомым нам документом «Принятие к учету ОС», но с некоторыми уточнениями по его заполнению.

Итак, в заполнении шапки документа ничего нового и необычного, а вот на первой закладке «Внеоборотный актив» надо правильно выбрать способ поступления: По договору лизинга.

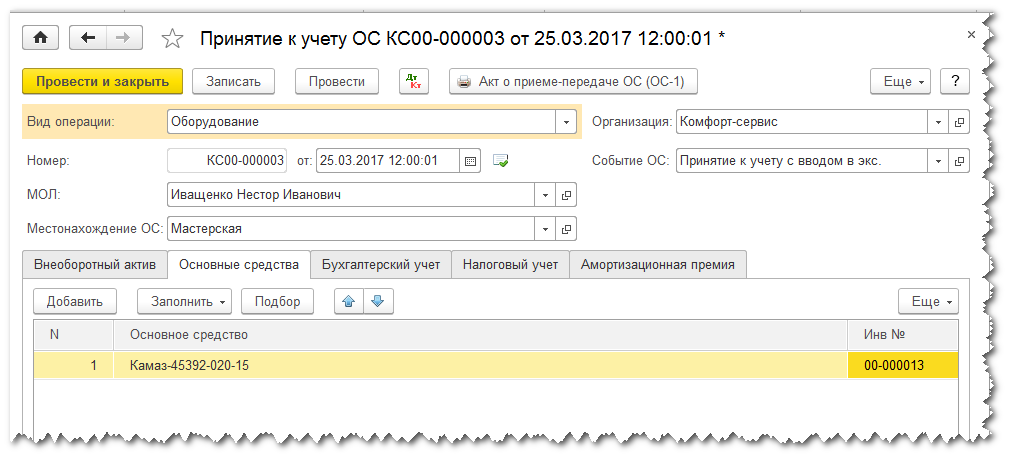

Закладка «Основные средства» тоже не таит в себе ничего неожиданного. Сюда мы подставляем наше основное средство.

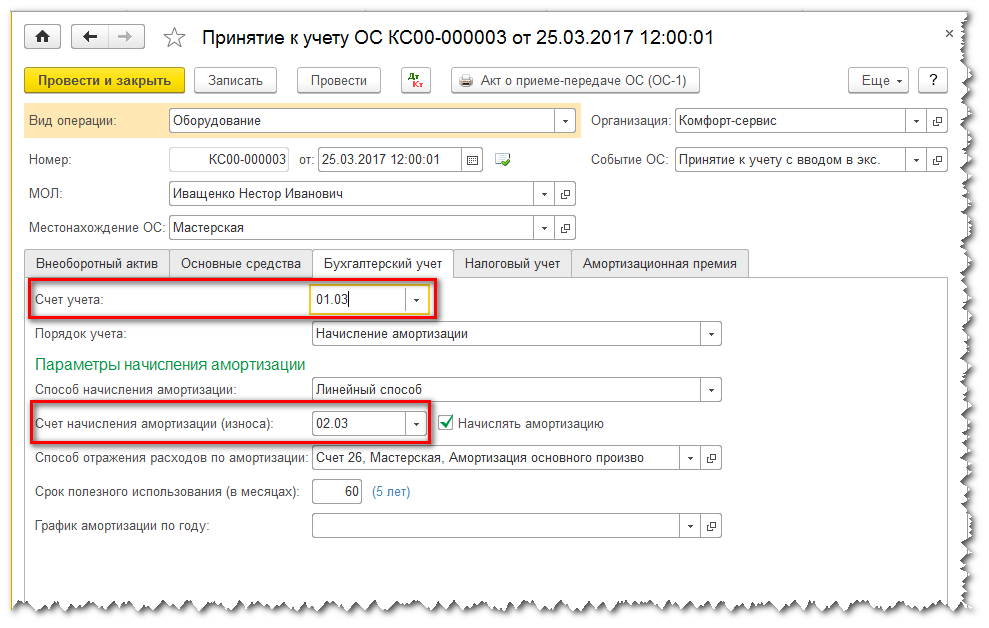

Переходим на закладку «Бухгалтерский учет». Здесь все привычно, кроме счета учета и счета начисления амортизации. Они проставляются автоматически, в зависимости от способа поступления на закладке «Внеоборотный актив»:

Это кстати счастливая возможность узнать о новых счетах в плане счетов:

Переходим на закладку «Налоговый учет». Здесь ВАЖНО правильно указать первоначальную стоимость арендованного имущества. Для целей налогового учета мы должны указать сумму расходов лизингодателя.

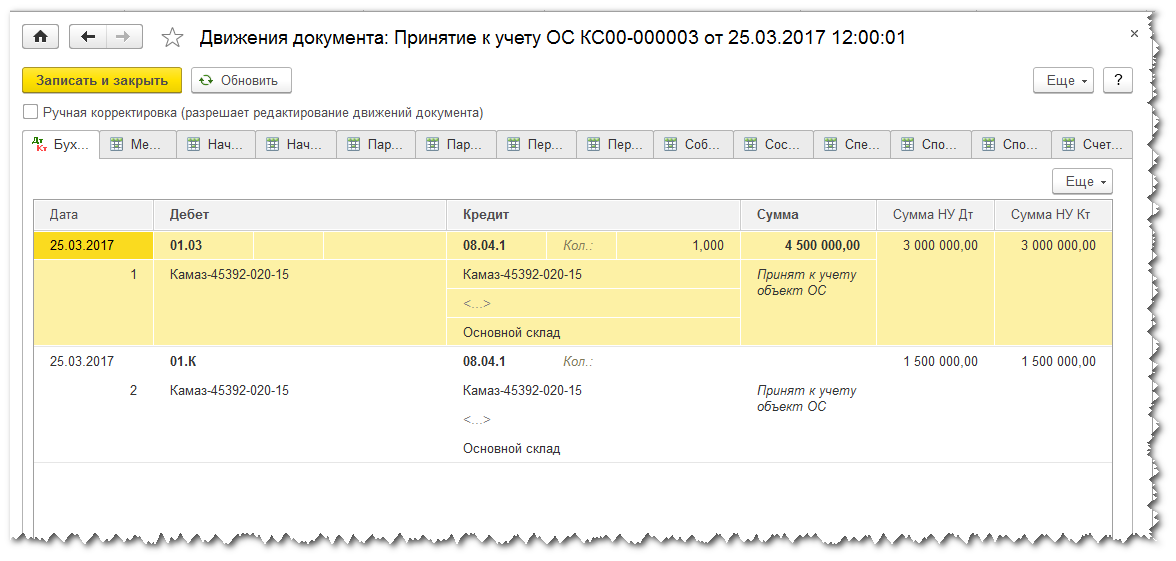

Проанализируем проводки, сделанные этим документом:

Вот такие интересные записи сделал этот документ. На счете 01.03 по бухгалтерскому учету стоимость объекта лизинга отражена полностью, а по налоговому учету – только расходы лизингодателя. Неамортизируемая в налоговом учете часть стоимости ОС учтена на счете 01.К.

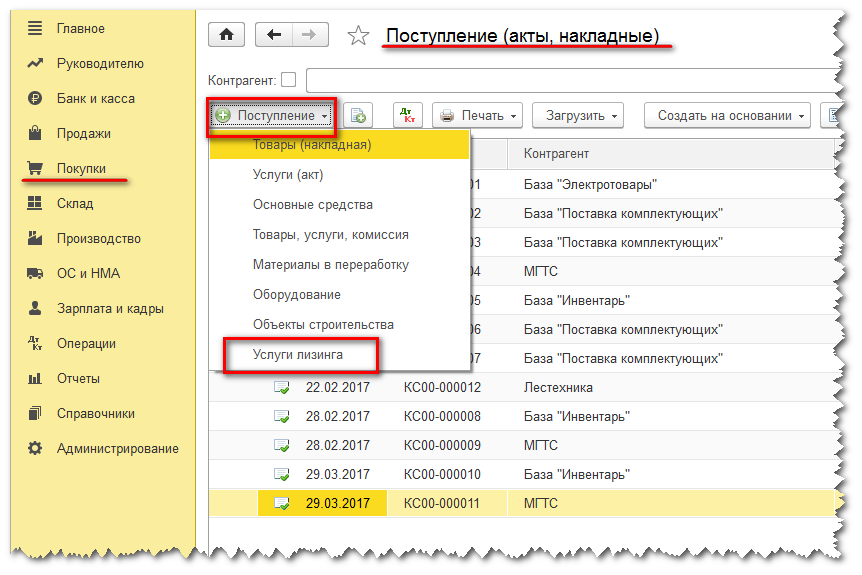

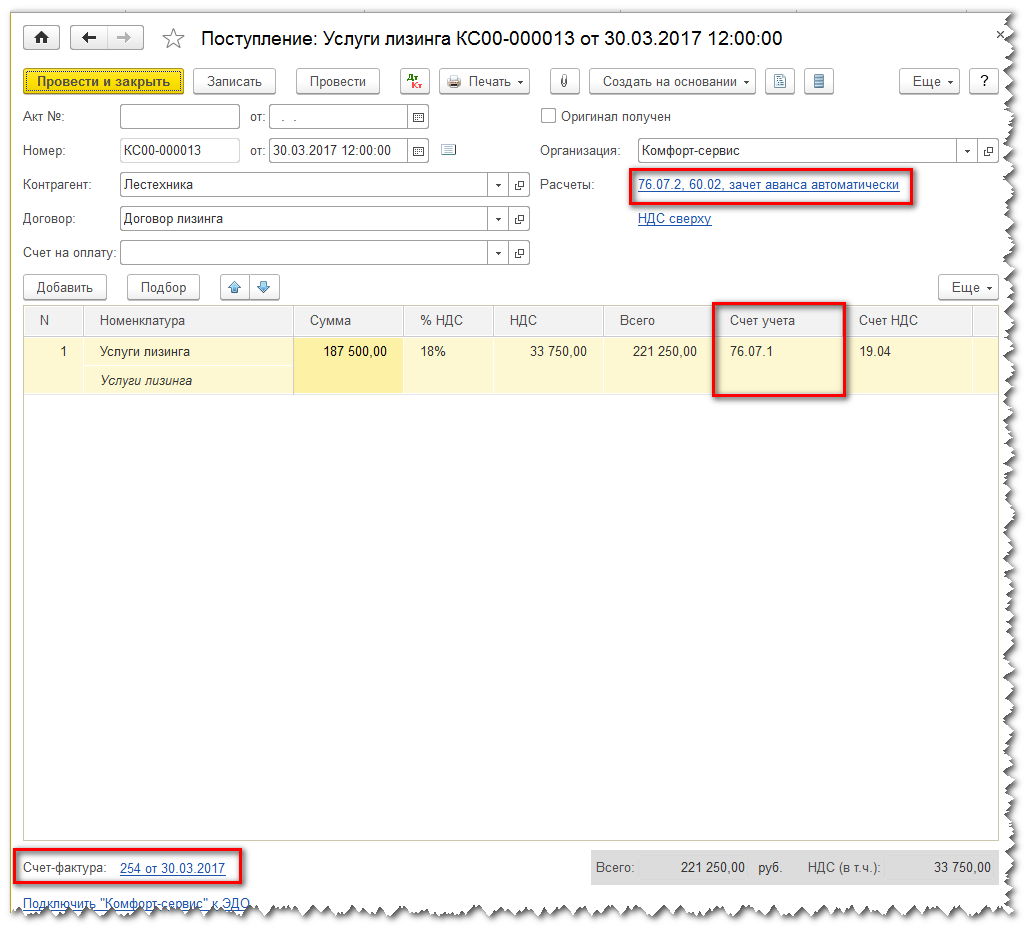

Теперь перейдем к начислению ежемесячных лизинговых платежей. Начисляются они в программе с помощью документа «Поступление (акт, накладная)», вид операции «Услуги лизинга»

При формировании документа в программе автоматически проставляются счета расчетов и счета учета. При расчетах в валюте или в у.е. их можно поменять на 76.27.2, 76.37.2, 76.27.1 или 76.37.1 соответственно.

Также не забываем в этом документе зарегистрировать счет-фактуру для принятия к вычету НДС.

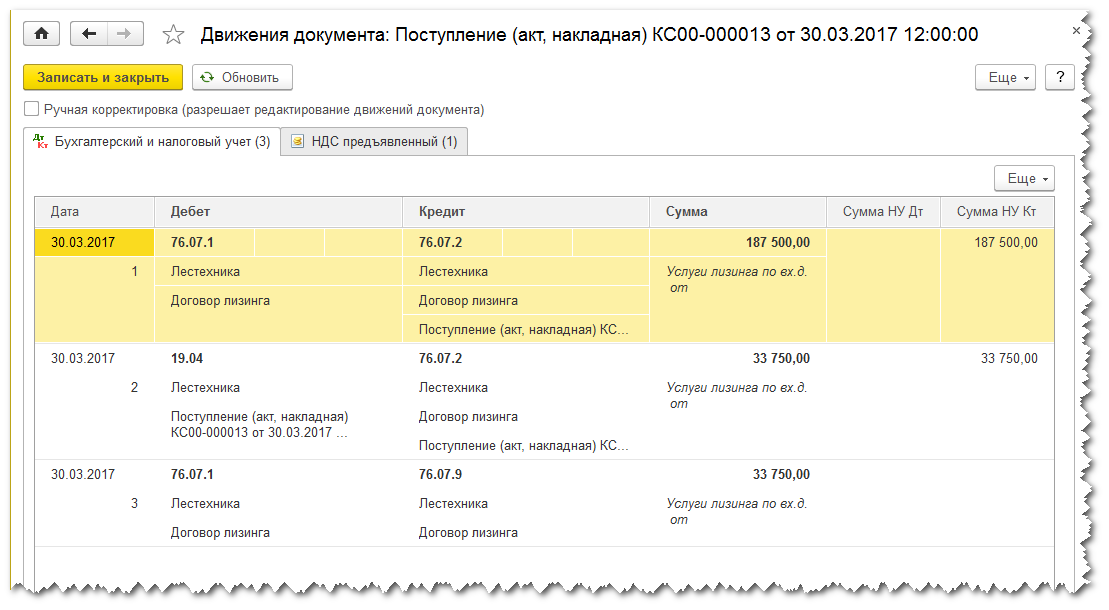

В результате проведения документ сделал следующие записи: начислен лизинговый платеж, отражена сумма входящего НДС и списана сумма отложенного НДС:

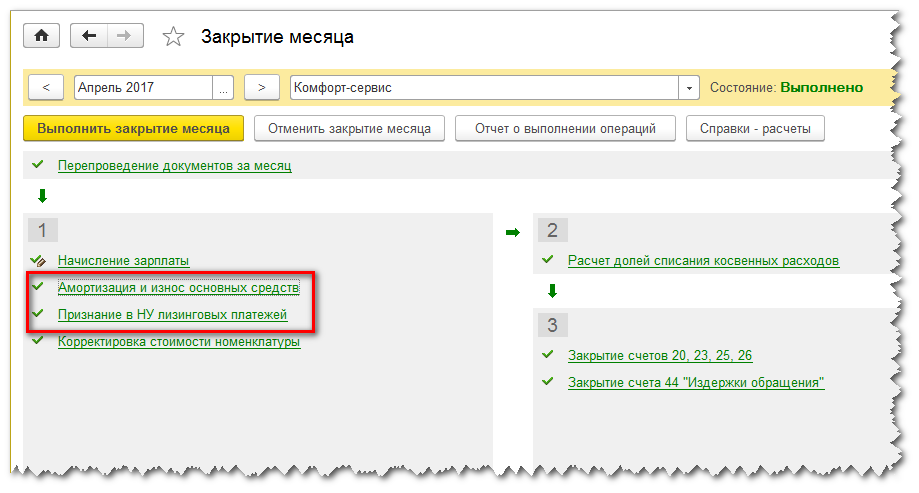

Начисление амортизации и принятие к НУ лизинговых платежей – это регламентные операции, которые выполняются автоматически при закрытии месяца:

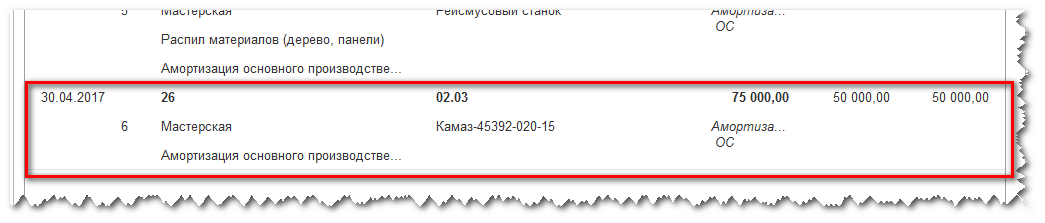

Эти регламентные операции делают следующие проводки:

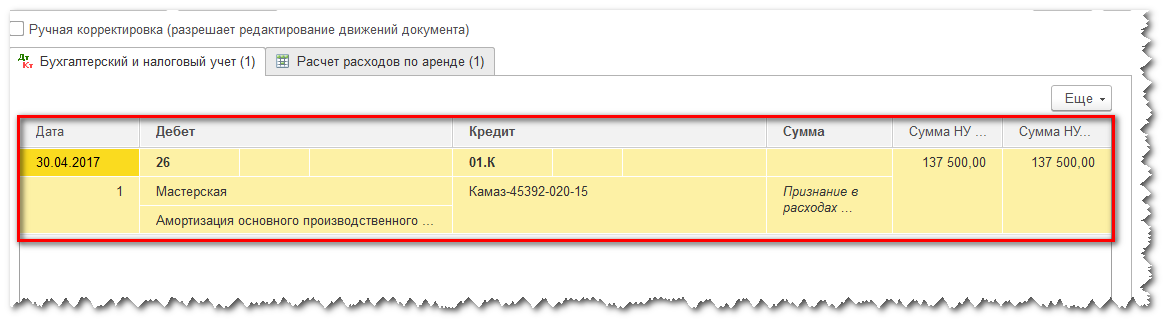

— принимаются к расходам суммы амортизации

— принимаются к расходам в НУ лизинговые платежи на сумму разницы между поступлением арендных платежей и начисленной в НУ амортизацией:

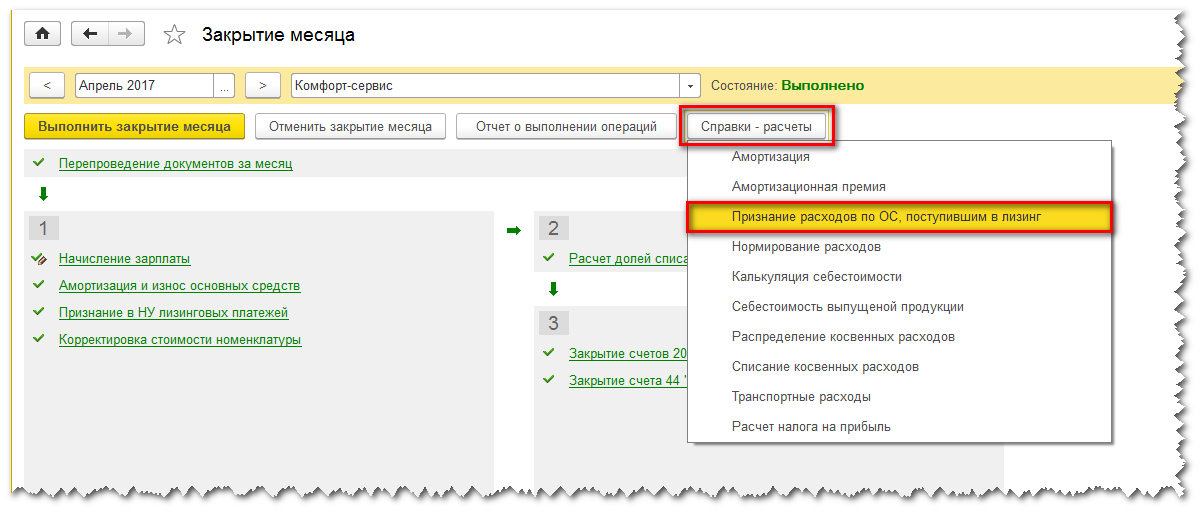

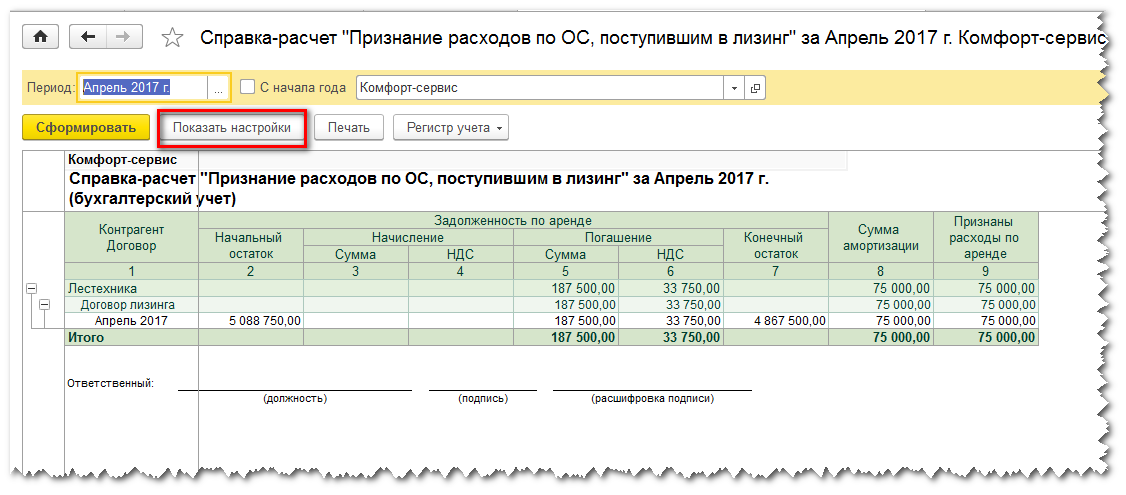

Также можно сформировать справку-расчет о признании расходов по арендованным основным средствам:

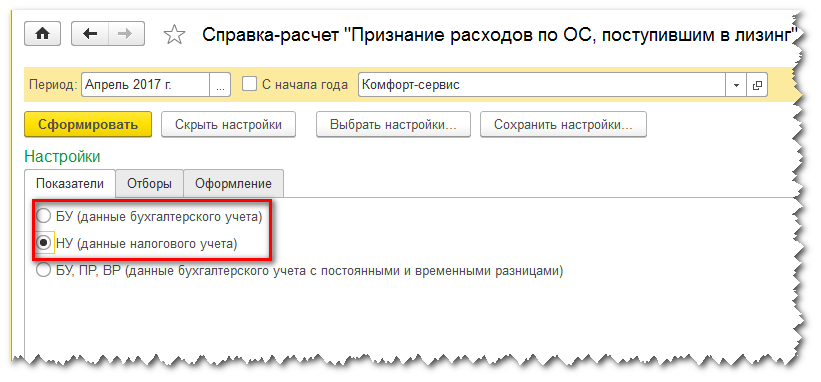

Справку можно сформировать как бухгалтерскому, так и по налоговому учету. Для этого воспользуемся кнопкой «Показать настройки»:

И поставим переключатель в нужное нам положение:

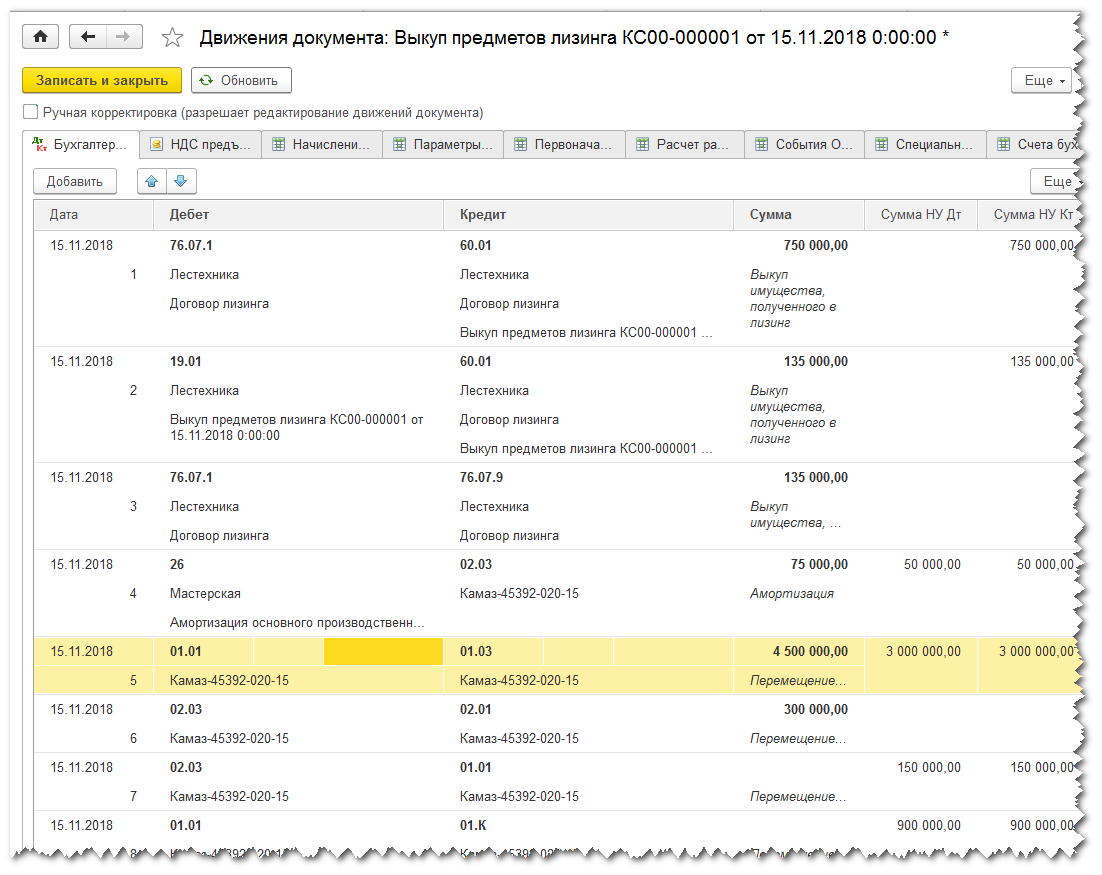

По окончании срока договора необходимо отразить в программе переход права собственности на арендуемое имущество. Для этого воспользуемся специальным документом: «Выкуп предмета лизинга»

В этом документе заполняем сведения о предмете лизинга и его выкупной стоимости:

На закладке «Бухгалтерский учет» автоматически проставлены счета по арендным обязательствам и собственным основным средствам:

На закладке «Налоговый учет» указываем варианты включения выкупной стоимости в состав расходов. По умолчанию всегда устанавливается вариант «Начислять амортизацию». При установке соответствующего флажка программа автоматически рассчитывает оставшийся срок полезного использования ОС:

Этот документ делаем несколько проводок: переводит предмет лизинга в состав собственных ОС, переносит накопленную амортизацию на счет 02.01 и закрывает оставшиеся арендные обязательства и НДС по ним, отражает предъявленный НДС:

Ну, собственно это и все что касается оформления операций по лизингу основных средств в программе 1С:Бухгалтерия, ред.3. Думаю, что это весомое преимущество новой версии программы перед предыдущими заставит вас задуматься о переходе на нее.

Если у вас остались еще какие то вопросы, то присоединяйтесь в наши группы в соц.сетях, звоните на нашу линию консультаций, задавайте вопросы и получайте на них ответы наших специалистов.

Источник: vc-bsoft.ru

Выкуп предмета лизинга лизингополучателем в 2022 году в бухгалтерском и налоговом учете. Часть 1

В зависимости от фактической ситуации в 2022 году будет несколько вариантов отражения выкупа лизингового имущества в бухгалтерском и налоговом учете организации-лизингополучателя.

Ситуация, когда в 2022 году завершается договор лизинга, учет по которому ведется по старым правилам, будет достаточно распространенной.

Напомним, есть ряд условий, позволяющих продолжать учитывать договора лизинга по-старому.

Учет предмета лизинга не менялся под ФСБУ 25/2018

В таких случаях и закрывать договор в БУ и НУ тоже нужно по старым правилам.

Выкуп предмета лизинга происходит в конце срока договора

В БУ платежи в счет выкупной стоимости лизингового имущества, выделенной в договоре, в расходах не признаются и учитываются как выплаченный аванс до перехода права собственности на предмет лизинга.

Если выкупленный предмет лизинга (далее будем сокращать ПЛ) учитывался на балансе лизингодателя, то на дату перехода права собственности в БУ нужно:

- принять ПЛ к учету в качестве собственного объекта ОС, включив выкупную цену (без НДС) в его первоначальную стоимость;

- списать стоимость ПЛ с забалансового счета 001.

Если выкупленный ПЛ учитывался на балансе лизингополучателя, то в БУ нужно:

- перевести ПЛ в состав собственных ОС;

- уплаченную выкупную стоимость отнести в уменьшение (погашение) задолженности перед лизингодателем.

Для НУ по правилам до 31.12.2021 определяющим учетным моментом являлось то, выделена ли выкупная стоимость ПЛ в договоре или не выделена. Соответственно:

- Если выкупная стоимость ПЛ в договоре выделена, лизингополучатель ее в расходах в НУ не учитывает. На дату перехода права собственности на ПЛ выкупную стоимость (без учета НДС, подлежащего вычету) в общем случае включают в первоначальную стоимость собственного ОС, которую погашают посредством начисления амортизации.

- Если выкупная цена ПЛ в договоре отдельно не указана, то в НУ собственный объект ОС не признается.

Досрочный выкуп предмета лизинга

Возможно, что некоторые организации предпочтут закрыть начавшиеся до 2022 года договора лизинга досрочно (в том числе, чтобы не менять по ним учет).

Если выкупленный ПЛ учитывался на балансе лизингодателя, то на дату перехода права собственности лизингополучателю в БУ нужно:

- Принять предмет лизинга к учету в качестве собственного объекта ОС. В первоначальную стоимость ПЛ включить все платежи (без учета НДС к вычету), подлежащие уплате лизингодателю в связи с досрочным выкупом имущества. Это может быть: выкупная стоимость предмета лизинга, досрочно внесенные лизинговые платежи и иные платежи лизингодателю в связи с досрочным выкупом;

- Списать стоимость ПЛ с забалансового счета 001.

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОДАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка |

| Отражены затраты на приобретение ОС | 08 | 76/Лизингодатель | Бухгалтерская справка |

| Отражен НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом | 19 | 76/Лизингодатель | Счет-фактура |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если производится вычет) | 68 | 19 | Счет-фактура |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76-НДС | 68 | Счет-фактура |

| Выкупленный предмет лизинга отражен в составе ОС | 01 (03) | 08 | Акт приема-передачи объекта ОС |

| Отражено выбытие выкупленного предмета лизинга из состава арендованных ОС | 001 | Бухгалтерская справка |

Если предмет лизинга учитывался на балансе лизингополучателя, то при его досрочном выкупе в связи с уменьшением лизинговых платежей и (или) выкупной цены может уменьшиться величина обязательств перед лизингодателем. Поскольку сумма фактических затрат на приобретение объекта ОС уменьшилась, рекомендуется скорректировать и его первоначальную стоимость при принятии к учету в составе собственных объектов ОС.

По собственному объекту ОС амортизацию начисляют ежемесячно начиная с месяца, следующего за месяцем его принятия к учету, способом, установленным в учетной политике. Сумму амортизации надо определять исходя из скорректированной остаточной стоимости и оставшегося СПИ, аналогично расчету амортизации в случае достройки, дооборудования, модернизации или реконструкции объекта ОС.

Пересчитывать амортизацию, начисленную до перехода права собственности на ПЛ, не нужно, поскольку на дату получения имущества в лизинг его первоначальная стоимость и срок полезного использования были определены правильно.

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОПОЛУЧАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка по расчетному счету |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если есть вычет) | 68 | 19 | Счет-фактура |

| СТОРНО |

Важно! Кроме описанного подхода до 31.12.2021 применялся альтернативный. При нем первоначальная стоимость ОС при досрочном закрытии договора лизинга не пересматривалась, а разницы от уменьшения обязательств перед лизингодателем признавались прочим доходом. Для применения альтернативного варианта он должен был быть предусмотрен в учетной политике.

В НУ досрочный выкуп ПЛ отражается так же, как и выкуп в конце срока действия договора лизинга. При этом выкупной ценой предмета лизинга признаются все платежи лизингодателю, связанные с выкупом ПЛ.

Если по условиям договора ПЛ учитывался на балансе лизингополучателя и его стоимость самортизирована не полностью, начисление амортизации по ПЛ следует прекратить с месяца, следующего за месяцем, в котором выкупленный ПЛ приняли в состав собственных ОС.

Источник: buhpress.ru