Рассмотрим, что такое чистая прибыль и как она отражается в отчете о финансовом положении и кэш-фло по косвенному методу через нераспределенную прибыль.

Чистая прибыль — это сумма бухгалтерской прибыли, которая осталась у компании после погашения всех ее расходов.

Чистая прибыль определяется путем вычитания из выручки от продаж: себестоимости проданных товаров; коммерческих, общих и административных расходов; амортизации; процентных расходов; налогов и прочих расходов.

Чистая прибыль — это последняя позиция в отчете о прибылях и убытках. Однако некоторые отчеты о доходах содержат отдельный раздел в нижней части, начинающийся с нераспределенной прибыли на начало периода и заканчивающийся нераспределенной прибылью на конец периода с учетом чистой прибыли и дивидендов за период.

Другие варианты наименования чистой прибыли в отчетности.

В нижней строке отчета о прибылях и убытках можно встретить такие названия:

- Чистый доход;

- Чистая прибыль;

- Net Income;

- Net Profit;

- Net Earnings.

Все эти термины означают одно и то же, что иногда может вводить в заблуждение начинающих специалистов и людей, не специализирующихся на финансах и бухгалтерском учете.

Чистый дисконтированный доход (NPV) для бизнес плана в Excel

Связь чистой прибыли с финансовыми отчетами и показателями.

Чистая прибыль очень важна тем, что является центральной позицией для всех трех основных финансовых отчетов, предписанных МСФО. Хотя чистая прибыль непосредственно указывается в отчете о прибылях и убытках и прочем совокупном доходе, она также используется и в балансовом отчете, и в отчете о движении денежных средств (косвенным методом).

Чистая прибыль отражается в отчете о финансовом положении (балансовом отчете) в составе нераспределенной прибыли (‘retained earnings’):

НП на конец периода =

НП на конец периода +

Чистая прибыль —

Распределение дивидендов

Если предположить, что в текущем периоде нет выплаты дивидендов, изменение нераспределенной прибыли должно быть равно чистой прибыли за тот же период.

Даже если в финансовой отчетности нет упоминания о дивидендах, но изменение нераспределенной прибыли не равно чистой прибыли, то можно с уверенностью предположить, что разница была выплачена в виде дивидендов.

В отчете о движении денежных средств (кэш-фло) чистая прибыль используется для расчета операционных денежных потоков по косвенному методу. Здесь кэш-фло начинается с чистой прибыли, которая затем корректируется на суммы любых неденежных расходов из отчета о прибылях и убытках. Из ОПУ также переносится изменение чистого оборотного капитала, чтобы получить денежный поток от операционной деятельности.

Расчет показателей рентабельности и ROE.

Чистая прибыль также используется для определения рентабельности продаж по чистой прибыли (от англ. ‘net profit margin’, таже иногда упоминается как ‘операционная рентабельность’, ‘маржинальная рентабельность’, ‘норма прибыли’). Это удобный показательно того, насколько выгодна компания, по сравнению с ее прошлыми показателями или в сравнении с другими компаниями.

THE INCOME STATEMENT & BALANCE SHEET SONG (Parody of Eminem — Without Me)

Рентабельность продаж также используется в методе анализа DuPont как компонент формулы рентабельности собственного капитала (ROE, от англ. ‘return on equity’). Основная формула DuPont разбивает ROE на три компонента:

ROE =

Маржинальная рентабельность (times)

Оборачиваемость активов (times)

Финансовый рычаг

Анализ ROE компании с помощью этого метода позволяет аналитику определить операционную стратегию компании. Например, компания с высоким ROE из-за высокой чистой прибыли, как правило, может использовать стратегию дифференциации продукта.

В чем разница между чистой прибылью и денежным потоком?

Чистая прибыль — это учетная метрика (бухгалтерский показатель), который не представляет собой экономическую прибыль или денежный поток бизнеса.

Поскольку чистая прибыль включает в себя различные неденежные расходы, такие как амортизация, обесценение, и т. д., она не равна сумме денежных потоков, сгенерированных компанией за период.

По этой причине финансовые аналитики, вычисляющие кэш-фло косвенным методом, проходят долгий путь, чтобы исключить все операции по начислениям и получить денежный поток для оценки компании.

Источник: fin-accounting.ru

Как рассчитать чистую прибыль

Доход, остающийся в распоряжении собственника после выплаты всех обязательных платежей, называется чистой прибылью. Показатель характеризует эффективность ведения всего бизнеса или отдельно взятого проекта. ЧП — ключевой показатель учёта, от которого зависит вся деятельность компании. Как её правильно считать, расскажем в нашей статье.

Оглавление Скрыть

- Зачем нужно рассчитывать чистую прибыль

- Как определяется чистая прибыль

- Прочие доходы и расходы при формировании чистой прибыли

- Методы анализа чистой прибыли

- Заключение

Зачем нужно рассчитывать чистую прибыль

Любая предпринимательская деятельность ведётся с целью получения дохода. Собственники бизнеса рассчитывают получить дивиденды по итогам отчётного периода — это прописывается в уставе компании. Базой для расчёта дивидендов всегда выступает чистая прибыль.

Другой вариант использования ЧП — расширение деятельности компании: закупка дополнительного оборудования или открытие новых филиалов. В этом случае собственники отказываются от дивидендов и отправляют ЧП на инвестиции в развитие.

Влияние чистой прибыли на рентабельность предприятия

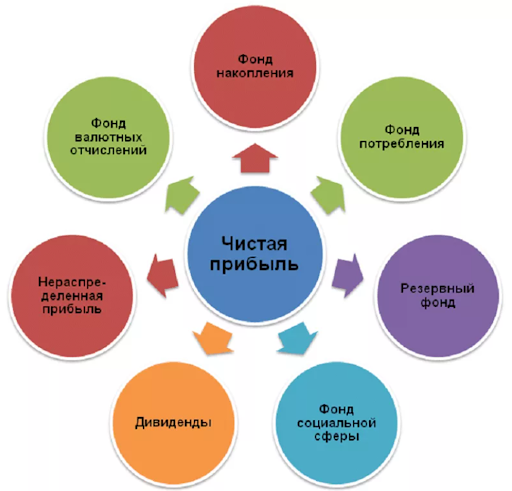

Кроме распределительной, чистая прибыль выполняет и иные функции в компании:

- Оценочная (контрольная). Показывает уровень рентабельности предприятия;

- Капиталообразующая. Создаёт дополнительные фонды финансирования, снижая потребность в займах и в инвестициях от третьих лиц;

- Компенсационно-гарантийная. Создаёт резервы на случай кризисной ситуации (фонд накопления для компенсации возможных будущих убытков);

- Стимулирующая. Повышает мотивацию персонала на дальнейшее развитие, если собственник распределяет часть ЧП на выплаты премий работникам;

- Имиджевая. Помогает улучшить репутацию компании и получать высокие оценки независимых экспертов;

- Инновационная. Позволяет расширять производство, открывать новые направления бизнеса.

Направления распределения чистой прибыли

Расчёт чистой прибыли и ее значение имеют большое значение при взаимодействии с контрагентами и кредиторами. Чем выше рентабельность предприятия (отношение ЧП к выручке от реализации), тем ниже риск неплатежёспособности. Такому партнёру с большей вероятностью предоставит отсрочку платежа или выдадут кредит с оптимальной процентной ставкой.

Формально коммерческая деятельность нацелена на получение чистой прибыли. Все планы и проекты реализовываются для достижения этой цели. Повышение ЧП считается самой приоритетной задачей для любого бизнеса.

Как определяется чистая прибыль

Любая бухгалтерская программа позволяет рассчитать ЧП автоматически, после закрытия отчётного периода и формирования формы №2 (отчёта о финансовых результатах). Рассмотрим, как считается ЧП на основании бухгалтерских данных и какие критерии влияют на её формирование.

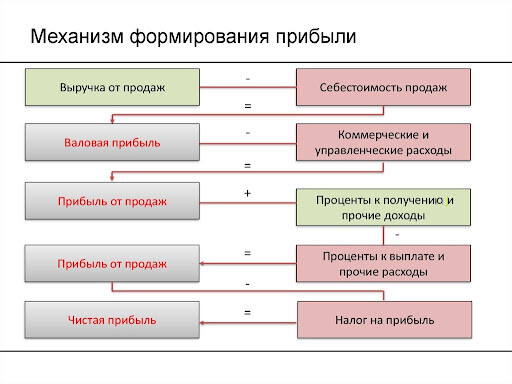

Формула чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПП – ПУ + ПД – ПР – НП

Формулы по расчёту чистой прибыли встраивают в различные программы управленческого учёта — от простых таблиц в Excel до комплексных баз CRM и ERP. Пользователь может самостоятельно интегрировать её с бухгалтерским софтом или вручную менять значения показателей. Чем больше предприятие, тем более автоматизированным должен быть управленческий учёт.

Как найти чистую прибыль — графическая интерпретация формулы

Важно учитывать, что порядок формирования чистой прибыли зависит от метода ведения бухгалтерского учёта. Например, при общей системе налогообложения (ОСНО) доходы и расходы чаще формируются по начислению, а на упрощённых режимах — по кассовому методу. Фактически рассчитанная ЧП в отчёте о финансовых результатах не означает её наличия на расчётных счетах и в кассе при ОСНО (если применяется метод начисления).

Влияние различных показателей на величину чистой прибыли

Так как основная задача собственника бизнеса — рост ЧП, ему нужно выявить факторы, влияющие на неё в наибольшей степени. Воздействуя на эти факторы управленческими решениями он может добиться увеличения ЧП:

- Издержки производства. Чем они ниже, тем ЧП будет больше. Поиск более дешёвого сырья, внедрение бережливого производства, переход на аутсорсинг и другие мероприятия позволят значительно оптимизировать затраты:

- Логистика. Чем быстрее доставляется сырьё от поставщика, а продукция до покупателя, тем быстрее оборачиваемость активов и выше прибыль.

- Спрос и продвижение продукции. Тут два пути: работа над качеством продукта и расширение рынка сбыта. Более качественный продукт при одинаковой цене покупают больше.

- Модернизация производственных мощностей. Внедрение инновационных технологий требует много времени и затрат. Но потом это компенсируется увеличением объёма, ассортимента выпуска продукции и снижением её себестоимости.

- Мотивация работников. Материальное и моральное поощрение повышает производительность труда.

Чтобы знать эффект влияния каждого из факторов на величину ЧП, на предприятии необходимо настроить управленческую отчётность, интегрированную с бухгалтерским учётом. Только обладая оперативной и точной информацией о состоянии компании, руководство может принимать своевременные и эффективные управленческие решения.

Кроме внутренних факторов, на которые можно повлиять, есть ещё и внешние, не поддающиеся управлению. В их число входит:

- общая экономическая ситуация в стране, в том числе инфляция;

- государственное регулирование отрасли;

- налоговые ставки, рестрикции и преференции;

- стихийные бедствие и иные форс-мажорные обстоятельства.

Для защиты от возможного негативных последствий применяют инструменты страхования (хеджирования) рисков и дифференцирование видов деятельности.

Способы хеджирования рисков

Прочие доходы и расходы при формировании чистой прибыли

Ориентация только на основную деятельность не всегда приносит желаемую доходность, несмотря на все усилия. Это особенно актуально на начальных этапах ведения бизнеса. Дополнительные источники доходов здесь будут очень кстати. Например, можно вкладываться в уставный капитал других компаний и получать от них дивиденды. Или размещать свободные средства на банковском депозите, покупать акции, валюту с целью дальнейшей перепродажи.

В этом случае затраты по приобретению акций будут относиться к строке 2350 «Прочие расходы» Формы №2, а положительная разница после их продажи отразится в строке 2340 «Прочие доходы».

При использовании иных источников дохода нужно следить, чтобы выручка от их применения не стала больше чем от основной деятельности. В противном случае придётся менять основной ОКВЭД, чтобы не попасть под налоговые санкции.

Методы анализа чистой прибыли

С формулой расчёта чистой прибыли разобрались. Теперь подробнее об анализе показателей и связи между ними. Существует много иетодов, анализа, самые распространһнные из них это:

- факторный;

- горизонтальный и вертикальный;

- статистический.

Факторный анализ

Про первый метод мы уже рассказали — он предполагает что все возникающие факторы, внутренние и внешние, оказывают влияние на величину ЧП и нужно рассчитать их влияние.

Горизонтальный и вертикальный анализ

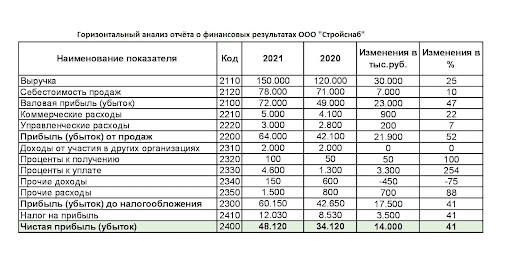

Основывается на сравнении показателей бухгалтерской отчётности. Рассмотрим на примере, как он проводится. Возьмём отчёт о финансовых результатах ООО «Стройснаб» за 2020-2021 годы:

Отчёт о финансовых результатах

Данные представлены в тысячах рублей. На основании отчёта проводится горизонтальный анализ:

Горизонтальный анализ Формы №2

Сравниваются отдельные показатели и их динамика за 2 отчётных года. К примеру, при росте выручки на 30 млн.рублей или 25%, чистая прибыль выросла на 41%.

Смотрим, какой фактор дал наибольший эффект — это себестоимость. При увеличении выручки на четверть, затраты на производство продукции увеличились только на 10%. Это указывает на эффективность мероприятий по снижению затрат. В то же время больше чем в 2 раза выросли проценты к уплате и на 88% — прочие расходы. Стоит уделить этим факторам особое внимание.

Далее проводится вертикальный анализ формы №2:

Вертикальный анализ Формы №2

По каждому году рассчитывается соотношение отдельных показателей к выручке, которая берется за 100%. Потом выводится изменение доли за два отчётных года. В нашем примере фиксируется падение отношения себестоимости с 59% до 52%, что несомненно хороший знак. Резкий рост суммы процентов к уплате привело к увеличению соотношения от 1 до 3%. Изменение долей других факторов оказалось несущественным.

Статистический анализ

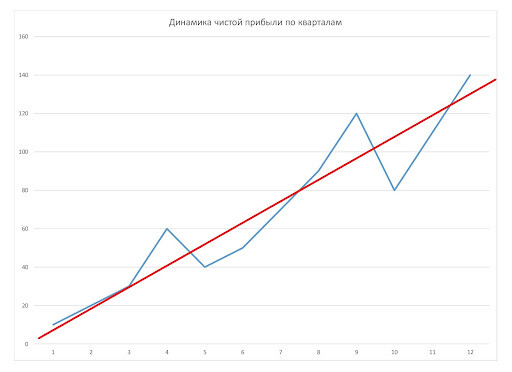

Предполагает оценку и прогнозирование ЧП на основании массива данных, полученных за большое количество отчётных периодов (месяцев, кварталов, лет). Анализ может проводиться на основании линейной, экспоненциальной, логарифмической регрессии и иных методов прогнозирования.

Самый простой метод как посчитать чистую прибыль — это использовать линейный график. Но по нему выявить только тенденцию. Например, есть данные по чистой прибыли за 12 кварталов:

| ЧП, тыс.руб. | 50 | 70 | 100 | 80 | 40 | 20 | -10 | 120 | 160 | 80 | 50 | 70 |

На основании имеющейся выборки строится график, на котором выводится тенденция получения чистой прибыли:

График изменения ЧП с тенденцией

Заключение

Чистая прибыль — это комплексный показатель, зависящий от множества внешних и внутренних факторов. Вклад каждого из них можно измерить и проанализировать. Внутренними факторами можно управлять, а от внешних страховаться различными инструментами хеджирования. Существует два метода анализа ЧП — факторный и статистический, они довольно просты в применении, но имеют свои недостатки.

Источник: www.moedelo.org

Чистый доход: понятие, формула расчета

Чистый доход — это финансовый показатель, который представляет собой сумму денег, которую предприятие или физическое лицо зарабатывает после учета всех расходов и вычетов. Он также известен как Чистый доходили Чистый доход и является важным показателем финансовых показателей компании.

Чистый доход используется инвесторами, аналитиками и кредиторами для оценки финансового состояния и прибыльности бизнеса.

Чистый доход — это сумма денег, которую компания или физическое лицо зарабатывает после вычитания расходов и налогов из их общего дохода или валового дохода. Он также может именоваться как «результат» или «прибыль» и является важным показателем финансовых результатов.

Формула расчета чистого дохода

Чистый доход рассчитывается путем вычитания всех расходов, включая стоимость проданных товаров, операционные расходы и налоги, из общего дохода компании. Формула чистого дохода может быть выражена следующим образом:

Чистый доход = общий доход — общие расходы

Чтобы рассчитать чистый доход, необходимо сначала определить общий доход предприятия. Это сумма денег, которую компания зарабатывает от продажи своей продукции или услуг. Затем нужно вычесть все расходы компании, включая себестоимость проданных товаров, которая представляет собой прямые затраты на производство и продажу продукции или услуг компании. Они включают в себя стоимость сырья, рабочей силы и любые другие прямые расходы, связанные с производством и продажей продуктов или услуг.

Операционные расходы — это косвенные расходы, связанные с ведением бизнеса, такие как заработная плата, арендная плата, коммунальные услуги и маркетинг. Чтобы рассчитать чистую прибыль, эти расходы также необходимо вычесть из общей выручки компании.

Также необходимо вычесть любые налоги, причитающиеся с компании.

Особенности формирования чистого дохода могут различаться в зависимости от вида бизнеса или физического лица. Например, некоторые предприятия могут иметь более высокие расходы, чем другие, что приводит к более низким чистым доходам. У других может быть больше доходов или более высокая рентабельность, что приводит к более высокому чистому доходу. Кроме того, на сумму полученного чистого дохода могут повлиять различные налоговые политики и правила применяемые в определенной стране или к экономическому субъекту.

Виды чистого дохода

Как правило, существует два вида чистого дохода:

- Чистая операционная прибыль: чистый доход, полученный от основной деятельности компании, без учета каких-либо других источников доходов или расходов. Он рассчитывается путем вычитания всех операционных расходов, таких как заработная плата, арендная плата и сырье, из общего дохода, полученного бизнесом.

- Чистый доход после уплаты налогов: чистая прибыль, которая остается после вычета налогов из валовой прибыли. Это чистая прибыль, которая доступна бизнесу или частному лицу для реинвестирования или других целей.

В дополнение к этим двум типам чистого дохода иногда используются и другие показатели прибыльности, такие как прибыль до вычета процентов, налогов и амортизации (EBITDA). EBITDA рассчитывается путем вычитания операционных расходов, износа и амортизации из общей выручки и используется в качестве меры операционной эффективности и прибыльности компании.

В целом, тип используемого чистого дохода будет зависеть от цели анализа и конкретных потребностей бизнеса или частного лица.

Источник: schetuchet.ru