Для нормальной работы любому предприятию нужен капитал. Но капитал может быть разным: собственный и заемный, основной и оборотный, реальный и финансовый. Для инвестиционного анализа важны все виды. В статье — что такое оборотный капитал предприятия и как его оценить инвестору.

13 мая 2022 8 минут

Оборотный капитал необходим для того, чтобы производственный процесс был своевременно и в нужном количестве обеспечен необходимыми ресурсами. От того, насколько эффективно руководство его использует, зависит не только текущее положение дел на предприятии, но и его способность развиваться в будущем. А это как раз то, что хочет знать инвестор перед тем, как купить ценные бумаги конкретного эмитента.

- Что такое оборотный капитал

- Чем отличается оборотный капитал от основного

- Виды оборотного капитала

- Как инвестору оценить оборотный капитал

- Кратко

Что такое оборотный капитал

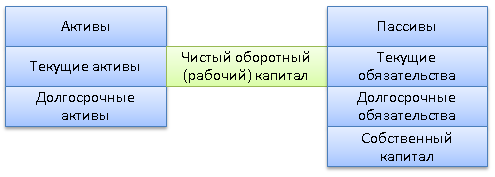

Оборотный капитал — это часть ресурсов предприятия, которая участвует только в одном производственном цикле, сразу в нем потребляется и полностью списывает свою стоимость на затраты по изготовлению продукции или оказанию услуг. Состав оборотного капитала можно посмотреть в бухгалтерском балансе финансовой отчетности по РСБУ и МСФО.

Оборотный капитал

Оборотный капитал на предприятии постоянно находится в работе. От скорости движения активов зависит эффективность производственного процесса. В упрощенном виде кругооборот можно представить так:

Деньги → Сырье, материалы и другие ресурсы → Производство → Готовая продукция → Деньги

Чем быстрее происходит кругооборот, тем эффективнее предприятие использует свой оборотный капитал. Задержки на любом этапе замедляют процесс, поэтому экономисты и руководитель должны оперативно найти причины замедления и исправить ситуацию.

Например, поставщики не смогли вовремя поставить сырье. Следовательно, на предприятии производство продукции начнется с задержкой. Это приведет к замедлению всего цикла и снижению эффективности производства. Что может обезопасить компанию от такой ситуации:

- создание запасов, достаточных для бесперебойного производства на случай форс-мажора;

- смена поставщика, если задержки носят регулярный характер;

- использование собственного транспорта для доставки, если поставщик не может обеспечить своевременные поставки;

- включение в договор штрафных санкций на случай срыва поставок.

Предприятие должно постоянно вести работу по повышению эффективности использования оборотного капитала: анализировать скорость и длительность кругооборота, выявлять причины замедления и разрабатывать меры по улучшению ситуации.

Чем отличается оборотный капитал от основного

Капитал предприятия по составу и длительности обращения делят на два вида: основной и оборотный.

Чем они отличаются друг от друга:

Виды оборотного капитала

В зависимости от источников формирования оборотный капитал делится на три вида.

Валовый оборотный капитал (ВОК) — оборотные активы, которые финансируются за счет собственных и заемных средств. Формула по балансу будет выглядеть как итог раздела «Оборотные активы». Например, у ПАО «Газпром» ВОК по РСБУ за 2021 год равен 5 878 830, 951 млн рублей.

Чистый оборотный капитал (ЧОК) — оборотные активы, которые финансируются за счет собственных средств и долгосрочных обязательств.

Формула по балансу:

ЧОК = Оборотные активы − Краткосрочные обязательства

Чистый оборотный капитал ПАО «Газпром» по РСБУ за 2021 год равен:

5 878 830, 951 − 3 061 281,551 = 2 817 549,4 млн рублей

Собственный оборотный капитал (СОК) — оборотные активы, которые финансируются только за счет собственных средств. Он остается в полном распоряжении предприятия после выполнения всех краткосрочных и долгосрочных обязательств.

Формула по балансу:

Оборотные активы − Краткосрочные и Долгосрочные обязательства

Собственный оборотный капитал ПАО «Газпром» по РСБУ за 2021 год равен:

5 878 830, 951 − (3 061 281,551 + 3 715 947,490) = – 898 938,09 млн рублей

Обязательства компании можно найти в Пассиве бухгалтерского баланса.

Как инвестору оценить оборотный капитал

Оборотный капитал — абсолютный показатель в денежном выражении. Оценивая только оборотный капитал или динамику его изменения, инвестор столкнется со сложностью определить, насколько грамотно руководство управляет своими оборотными активами, поэтому при оценке деятельности компании оборотный капитал используют для расчета некоторых мультипликаторов.

Коэффициент оборачиваемости (Коб) — один из самых информативных показателей для инвестора. Он показывает, сколько раз за год запасы компании успевают превратиться в выручку. Чем меньше этот показатель, тем лучше для компании. В целом по этому показателю можно определить эффективность управления и сравнить компании из одного сектора между собой. Этот показатель рассчитывается по формуле:

Коб = Выручка от реализации / Оборотные активы за период

Кроме того, операционный оборотный капитал важен для изучения свободного денежного потока компании. Некоторые эмитенты используют именно его в качестве базы расчета дивидендов. Если растет оборотный капитал компании, то денежный поток и база расчета дивидендов снижается. И наоборот: оборотный капитал снижается, а денежный поток растет.

Кратко

- Оборотный капитал — часть капитала предприятия, которая необходима для обеспечения производственной и финансовой стабильности. Он позволяет своевременно направлять в производство необходимые ресурсы и выполнять все виды обязательств перед партнерами.

- Оборотный капитал отражает финансовые ресурсы, которые вложены в запасы, готовую продукцию и другие виды активов. От того, насколько эффективно он будет использоваться, зависит и общая эффективность работы компании.

- Оборотный капитал участвует в одном производственном цикле, в течение которого теряет свою материальную форму и полностью переносит стоимость на готовую продукцию.

- Инвестору важно оценивать эффективность использования оборотного капитала за несколько лет, чтобы получить представление о финансовой устойчивости компании. Удобнее это делать с помощью коэффициентов эффективности.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Юлия Чистякова Автор

Ссылка скопирована

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Безопасность

- Во что инвестировать

- Каталог

- Политика обработки ПДн

Доступно в Google Play Для устройств Apple Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а так же лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

Apple, IOS, IPhone и App Store являются товарным знаком Apple Inc. Android, Google Play и логотип Google Play являются товарными знаками корпорации Google LLC. Робот Android воспроизводится или модифицируется на основе работы, созданной и распространенной Google, и используется в соответствии с условиями, описанными в лицензии Creative Commons 3.0 Attribution. Логотип GetApps является знаком обслуживания Gartner, Inc. и/или ее дочерних компаний и используется здесь с разрешения. Все права защищены

Источник: gazprombank.investments

Чистый рабочий капитал – правильное использование финансовых ресурсов

Наличие у субъекта предпринимательства чистых оборотных активов отражает степень надежности, платежеспособности, рационального использования финансовых средств.

Обычное понимание чистого рабочего капитала

Чистые оборотные активы (ЧОА) или чистый рабочий капитал (ЧРК) представляет собой разницу между текущими активами и обязательствами предприятия на календарную дату. Другими словами пользователь информации о предприятии по их наличию оценивает возможность в краткие сроки оплачивать все необходимые платежи.

Отрицательное значение ЧРК свидетельствует о критическом финансовом состоянии, угрозе применения санкций на несвоевременную уплату. Завышенный остаток показывает нерациональное использование имеющихся ресурсов.

Формула расчета

Общая схема расчета чистого рабочего капитала по бухгалтерскому балансу имеет простой вид:

ЧРК = ТА (строка 1200 баланса) – ТО (стр. 1500), где

- ТА – сумма текущих активов

- ТО – сумма текущих обязательств

Нормальное значение

Для оценки финансовой устойчивости и рационального использования конкретного субъекта бизнеса следует проанализировать фактическую информацию об остатках показателя на отчетные даты за последние периоды, потребность в краткосрочных финансовых ресурсах в перспективе.

В анализе можно использовать коэффициенты ЧРК к текущим обязательствам или к чистой прибыли (ЧП) за отчетный период:

- К1 = ЧРК / ТО

- К2 = ЧП / ЧРК

Для большинства субъектов предпринимательства нормально, когда К1 находится в границах 0,2- 0,5 единиц. К2 в сравнении за несколько отчетных периодов демонстрирует рост или падение эффективности использования ЧРК.

Важно! Качество текущих активов бывает разным по ликвидности – способности превращения их в средства погашения платежей. Чем выше удельный вес «быстрых» активов, тем меньше необходим запас ЧРК.

С точки зрения финансовой устойчивости наилучшими из них являются денежные средства (стр. 1250 баланса). Ими можно погашать текущие обязательства мгновенно.

Текущая дебиторская задолженность (стр. 1230 баланса) готова к использованию только после ее поступления на счет предприятия.

Для того чтобы превратить в деньги материалы (стр. 1210 баланса), необходимо их продать, или сначала изготовить готовую продукцию, затем реализовать ее и получить деньги.

Примеры расчета

Таблица 1. Показатели деятельности акционерного общества «Прогресс» по итогам за 2015-2017 годы, тыс. рублей.

Наименование

31.12.2015

31.12.2016

31.12.2017

Текущие активы, в т. ч.:

Рассчитаем ЧРК за каждый отчетный период:

- 2015 год: 12 550 – 12 040 = 510 тыс. рублей

- 2016 год: 14 120 – 12 870 = 1 250 тыс. руб.

- 2017 год: 17 560 – 14 230 = 3 330 тыс. руб.

Определим отношение ЧРК к текущим обязательствам:

- К1 – 2015 г. – 510 / 12 040 = 0,042

- К1 – 2016 г. – 1 250 / 12 870 = 0,097

- К1 – 2017 г. – 3 330 / 14 230 = 0,234

Выполняем расчет рентабельности ЧРК:

- К2 – 2015 год – 20 / 12 040 х 100% = 0,17

- К2 – 2016 год – 230 / 12 870 х 100% = 1,79

- К2 – 2017 год – 1 350 / 14 230 х 100% = 9,49

Полученные результаты свидетельствуют о постепенном росте чистого рабочего капитала акционерного общества (АО) в анализируемых периодах и повышении эффективности их использования.

Еще один позитивный фактор – улучшение качества текущих активов.

Удельный вес денежных средств в их общем количестве:

- в 2016 году составил 5 020 / 14 120 х 100% = 35,55%,

- в 2017 году 8 030 / 17 560 х 100% = 45,73%

АО на 31 декабря 2016 года могло мгновенно погасить:

- 5 020 / 12 870 х 100% = 39% своих текущих обязательств

- на 31 декабря 2017 года – 56,4% (8 030 / 14 230 х 100%)

Как правильно управлять?

Процесс наблюдения за остатками чистых оборотных активов и их планирование требует анализа накопленной фактической информации, прогнозирования будущей деятельности. Например, АО «Прогресс» планирует увеличить объемы рентабельного производства в последующие три года. Для этого планируется использовать дополнительный выпуск облигаций и долгосрочный кредит банка сроком на три года.

В связи с увеличением роста производства необходимо увеличение запасов (материалы, сырье), приобретение новых технологичных основных средств. Приобретение за счет дополнительных долгосрочных источников основных средств не повлияет на размер чистого рабочего капитала, закупка запасов увеличит его сумму. Но не следует приобретать чрезмерное количество сырья и материалов в ущерб приобретения нового оборудования. Материальных ресурсов должно хватать на завершенный цикл от начала производства до получения денег за произведенную продукцию. Иначе предприятие не будет успевать погашать текущие обязательства и накапливать неликвидное сырье и готовую продукцию.

Полезно также рассчитывать потребность в срочном погашении текущих обязательств на короткие календарные периоды (неделя, декада, месяц) в сопоставлении с быстро ликвидными текущими активами (деньги, быстро погашаемая дебиторская задолженность), чтобы предотвратить факты неспособности оплатить срочные долги.

Грамотное управление ЧРК, постоянное наблюдение за их динамикой позволяет предотвращать факты несвоевременного погашения текущих обязательств (заработной платы, налоговых платежей, расчетов с постоянными поставщиками), улучшать структуру текущих активов, рассчитывать объем потребности привлеченных дополнительных долгосрочных источников деятельности.

Источник: pravodeneg.net

Чистый оборотный (рабочий) капитал

Чистый оборотный (рабочий) капитал (Net Working Capital, NWC) – разность между текущими активами и текущими обязательствами предприятия. Рабочий капитал представляет собой часть оборотных активов, которые финансируются из долгосрочных источников.

Это те оборотные активы, которые остаются у предприятия в случае единовременно полной оплаты краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

Оптимальная сумма чистого оборотного капитала (чистых оборотных средств) определяется в соответствии с индивидуальными потребностями каждого предприятия и зависит от масштабов и особенностей его деятельности, периода оборачиваемости запасов, дебиторской задолженности, от условий предоставления и привлечения займов и кредитов и т.п. В общем виде формула определения величины чистого оборотного (рабочего) капитала имеет вид:

Чоб = СК + ДЗК — ВА

или

Чоб = ОА — КЗК

Чоб = стр. 290 — стр. 690

Чоб = стр. 1200 — стр. 1500

Где,

Чоб — сумма чистых оборотных активов (чистого рабочего капитала) предприятия;

СК — сумма собственного капитала предприятия;

ДЗК — сумма долгосрочного заемного капитала, используемого предприятием (сумма его долгосрочных финансовых обязательств);

КЗК — сумма краткосрочного заемного капитала, используемого предприятием (сумма его краткосрочных финансовых обязательств);

ВА — общая стоимость внеоборотных активов предприятия;

OA — общая сумма оборотных активов предприятия (его рабочего капитала).

На финансовом состоянии компании отрицательно сказывается как излишек, так и недостаток чистого оборотного капитала (чистых оборотных средств).

Превышение рабочего капитала над оптимальной потребностью в чистом оборотном капитале свидетельствует о неэффективном использовании ресурсов. В свою очередь, дефицит чистого оборотного капитала свидетельствует о неспособности компании погасить свои краткосрочные обязательства в установленные сроки, что может повлечь ее банкротство.

Коэффициент оборачиваемости капитала показывает, насколько эффективно компания использует инвестиции в оборотный капитал, и как это влияет на рост продаж:

Кок = Чистый объем продаж / Чистый оборотный капитал

Чем выше значение показателя, тем более эффективно предприятие использует чистый оборотный капитал.

В международной практике под термином чистый рабочий капитал (Working Capital, WC) подразумевается наиболее ликвидная часть активов компании, включающая такие элементы как: денежные средства, дебиторку и товарно материальные запасы, т.е. это разница между оборотными активами и краткосрочной кредиторской задолженностью:

Working Capital = Current Assets — Current Liabilities

WC = Текущие активы — (Текущие обязательства + Краткосрочные кредиты)

Чистый рабочий капитал показывает, какая сумма оборотных средств финансируется за счет собственных средств организации, а какая – за счет банковских кредитов. Расчет величины чистого рабочего капитала по бухгалтерскому балансу можно представить как разность 2 и 4 раздела баланса плюс краткосрочные кредиты.

Источник: afdanalyse.ru