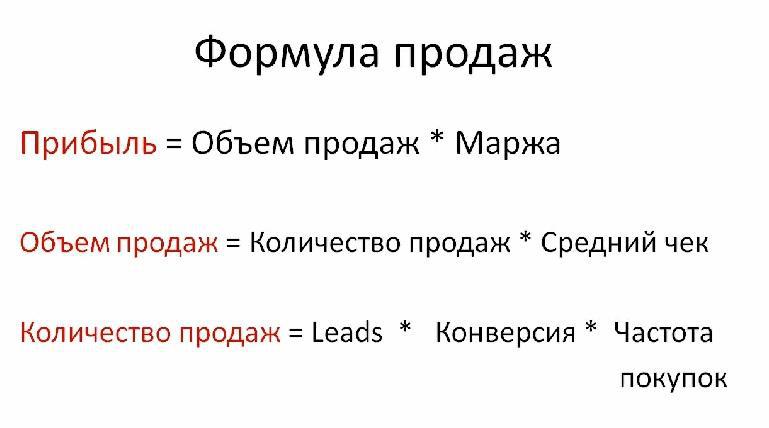

Объем продаж представляет собой комплексное понятие, состоящее из всего объема выручки, который предприятие получило при реализации товара (оказании услуг, выполнения работ) за соответствующий период.

Формула объема продаж подразумевает понятие чистого объема продаж, который равен общей стоимости реализованной продукции.

Объем продаж показывает степень успешности компании, поскольку он включает сумму денежных средств, поступивших на счет компании за отчётный период от продажи продукции.

Формула объема продаж необходима к вычислению для каждого предприятия, реализующего товар, поскольку позволяет определить степень изменения количества продаж (снижение или увеличение). Данный анализ дает возможность руководству контролировать успешность деятельности компании, вовремя принимая решения в случае снижения показателей.

Объем продаж может представлять собой:

- Количество товара, проданного за соответствующий период,

- Финансовый показатель, вычисляемый отношением рыночной капитализации к годовой выручке компании;

- Средства потребителей за покупаемый товар;

- Количественное или денежное выражение проданного товара (услуги, работы) и др.

Формула объема продаж

Самая общеизвестная формула объема продаж выглядит следующим образом:

Тема 6. Отчет о финансовых результатах деятельности (ф. 0503121, ф. 0503721)

ОП = (УПЗ + П) / (Цед – ПРед)

Здесь ОП – объем продаж,

УПЗ – сумма условно-постоянных затрат,

Ц — цена за единицу товара,

Пред – переменные расходы каждой единицы товара.

Существует также формула определения целевого объема продаж:

ОП = (УПЗ+EBIT)/MП

Здесь EBIT — прибыль до момента вычета из нее процентов,

МП — маржинальная прибыль на единицу продукции.

Маржинальная прибыль на единицу продукции рассчитывается увеличением цены продажи единицы (Р) над переменным расходом на единицу (V):

МП = P – V

Формула чистого объема продаж

ОПРЕДЕЛЕНИЕ

Чистый объем продаж представляет собой общий объем продаж (валовой) за минусом скидок и льгот, предоставляемых потребителям, а также стоимости возвращенных товаров.

Чистый объем продаж представляет собой ключевой инструмент определения эффективности торговых операций и прогнозирования тенденций развития предприятия.

Формула чистого объема продаж выглядит следующим образом:

ОПчист = (ЧП * 100%) / ЧОП

Здесь ОП чист – чистый объем продаж,

ЧП – чистая прибыль,

ЧОП – чистый объем продаж

Значение показателя объема продаж

Объем продаж представляет собой величину, которая используется при определении эффективности деятельности компании и проведения анализа деятельности на перспективу. В бухгалтерском учете этот показатель может быть выражен суммой средств, которые поступили на банковские счета организации за отчетный период от покупателей.

Показатель объема продаж зависит от сочетания спроса и предложения. Также объемом продаж часто называют отношение капитализации к выручке за соответствующий период времени. Показатель объема продаж равнозначен понятию валового дохода, применяемого в мировой практике.

Формула объема продаж, использующая взаимосвязь издержек и объема прибыли, применятся с целью определения:

- Физический объем продаж,

- Уровень цен,

- Динамика сбытовых и производственных затрат,

- Маржинальный (чистый) доход и др.

Примеры решения задач

Прибыль – 1 320 000 рублей,

Цена за единицу продукции – 250 рублей,

Переменные затраты на единицу продукции – 98 рублей,

Условно-постоянные затраты – 390 000 рублей.

Рассчитать объем продаж.

МП = 250 – 98 = 152 рубля

Формула объема продаж для решения данной задачи:

ОП = (УПЗ+EBIT)/MП

ОП = (390000 + 1320000) / 152 = 11250 шт.

Условно-постоянные затраты – 42 000 руб.,

Прибыль – 350 000 рублей,

Маржинальная прибыль на единицу товара – 56 рублей.

ОП = (УПЗ+EBIT)/MП

ОП = (42000+350000) / 56 = 7000 шт.

Источник: ru.solverbook.com

Чистая выручка от продаж в балансе

Несмотря на то что расчет чистой прибыли производится в отчете о финансовых результатах, большинство активов и пассивов, отраженных в балансе, оказывают свое влияние на величину этого показателя. Расскажем об этом в следующих разделах.

Показатель чистой прибыли во многом зависит от величины внеоборотных активов, отражаемых в разделе I баланса. Например, крупные показатели по строкам 1110 «Нематериальные активы», 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» могут свидетельствовать о большой остаточной стоимости ОС и НМА и значительных суммах амортизации по этому имуществу.

Справочник Бухгалтера

В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье. Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях).

В таком случае часть названных расходов будет включена в себестоимость продукции (товаров).

При этом по строкам 030 и 040 они не отражаются. Сумма по строке 020 равна дебетовому обороту по счету 90.2 «Себестоимость». Данные статьи «Валовая прибыль» (строка 029) отчета о прибылях и убытках определяются как разница между данными строк 010 и 020 (выручка — себестоимость). В строке 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции, и издержки обращения в части, отнесенной на себестоимость в отчетном периоде (полностью или частично).

Формула для расчета рентабельности продаж по балансу

В анализе ее принято обозначать ROS (сокращение от английского return on sales).

Общая формула рентабельности продаж выглядит следующим образом: ROS = Пр / Оп × 100%, где: ROS — рентабельность продаж; Пр — прибыль; Оп — объем продаж или выручка. Рентабельность продаж — показатель относительный, он выражается в процентах.

Для расчета рентабельности продаж используется информация из отчета о финансовых результатах (форма 2).

О форме 2 читайте статью . При этом формула рентабельности продаж по балансу зависит от того, какая рентабельность интересует пользователя:

- Рентабельность по валовой прибыли. В этом случае формула расчета рентабельности продаж будет следующей:

ROS = строка 2100 / строка 2110 × 100.

- Рентабельность по операционной прибыли:

Рекомендуем прочесть: Лицензия на вылов рыбы сетями на госуслугах

ROS = (строка 2300 + строка 2330) / строка 2110 × 100.

- Рентабельность по чистой прибыли:

ROS = строка 2400 / строка 2110 × 100.

Отчет о прибылях и убытках торгового предприятия

Для них, как показано на рисунке 4-2 , прибыль за период — это разница между доходами и расходами.

Торговым же компаниям, так как они покупают и продают запасы, необходим более сложный отчет о прибылях и убытках. Как показано на рисунке 4-2 , отчет о прибылях и убытках торгового предприятия состоит из четырех основных частей: (1) чистые продажи, (2) себестоимость проданных товаров, (3) операционные расходы и (4) налоги на прибыль.

Существуют также промежуточные суммы для (1) валовой прибыли, (2) прибыли до налога на прибыль и (3) прибыли за период.

Основная разница между отчетами о прибылях и убытках торгового предприятия и предприятия сферы услуг заключается в том, что торговое предприятие должно рассчитать валовую прибыль до вычета операционных расходов и налога на прибыль.

Ниже рассматривается отчет о прибылях и убытках для корпорации «Фенвик Фейшин», представленный на иллюстрации 4-1 , который будет служить примером отчета о прибылях и убытках торгового предприятия.

Чистый объем продаж в балансе: строка. Объем продаж в балансе: как посчитать?

Затраты увеличиваются с ростом объема выпуска.

Этот нюанс следует учитывать при планировании производства.

Работа – это действие, направленное на развитие.

Объем производства измеряется в количестве изготовленной продукции каждого вида. А как посчитать данный показатель, например, в строительстве? Необходимо предварительно ознакомиться с проектными материалами, разделить их на подземные и наземные работы. Затем подсчитывается объем необходимых работ на выполнение каждого задания: прокладки фундамента, системы обогрева, водоканала, всех перекрытий и элементов зданий.

Норма расхода материалов указана в проектной документации.

Рассчитанный объем работ перемножается на его стоимость. Сумма расходов на производство продукции в БУ называется себестоимостью.

Она включает в себя расходы на оплату труда, материальные, проценты за кредиты.

Все расходы делятся на постоянные и переменные. Первые не зависят от эффективности производства.

Выручка: формула и примеры применения

Плеханова, Финансовый директор, Управляющий партнер «Ваш CFO» объясняет разницу между выручкой, доходом и прибылью: Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров. Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг.

Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Рекомендуем прочесть: Материнский капитал при усыновлении кому полржено

Как отражается выручка в бухгалтерском балансе?

В таком случае можно говорить о возможном появлении у компании выручки от их реализации.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары.

Если же в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду. В 1-м разделе есть строки, которые, казалось бы, совсем не имеют связи с выручкой, например финансовые вложения. Но это не совсем так. Если компания работает с прибылью и заинтересована в своем развитии, она постарается приумножить заработанные деньги.

Финансовые вложения — один из таких способов. Конечно, приобретать ценные бумаги или производить вклады в уставные капиталы других компаний возможно и за счет заемных средств.

Однако основным источником в устойчиво развивающихся компаниях является прибыль, значительную часть которой формирует выручка. Об особенностях отражения активов компании в 1-м разделе баланса читайте в статье .

Готовая продукция в балансе

А это значит, что показатель равен сумме накопленного убытка или полученной прибыли (не только от реализации, но и с учетом внереализационных доходов и расходов, налогов) за минусом расходов, которые были понесены за счет прибыли (это могут быть, например, начисленные дивиденды, формирование резервного капитала и иные расходы).

О том, по каким принципам составляется бухотчетность, читайте в статье

«Бухгалтерская отчетность для ООО — особенности и нюансы»

. Отчет о финансовых результатах для анализа хозяйственной деятельности Именно отчет о финансовых результатах даст возможность проанализировать структуру прибыли предприятия, ее динамику в сравнении с предшествующими отчетными периодами. Внимание

В зависимости от вида деятельности и специфики работы организации проводки для отражения поступления выручки и списания расходов могут отличаться.

Годовая выручка в балансе.

Прибыль от продаж: формула

Оценка осуществляется в денежном отражении — в рублях. Статьи баланса распределены на разделы.

Каждая строка баланса имеет свой порядковый номер.

Для отражения состояния хозяйственных средств и источников в балансе предусмотрены две графы: “На начало года” и “На конец года”.Важно тщательно отслеживать валовые продажи и вычеты вашей компании, чтобы найти чистые продажи.

Чтобы рассчитать чистые продажи, используйте уравнение чистой выручки.

Валовые продажи — Вычеты = Чистые продажи.

Знание ваших чистых продаж важно по разным причинам.

Вы можете обнаружить, что ваша компания получает высокие вычеты, и необходимо внести коррективы, чтобы минимизировать деньги, полученные от валовых продаж.

Например, установление более высоких стандартов контроля качества для снижения риска повреждения продуктов должно снизить ваши надбавки и доходы.

Другие материалы по теме

- За сколько выветривается квас из организма

- Как анонимно вызвать трудовую инспекцию

- Как оплатить долг по капремону

- Должен ли предоставить удостоверение дежурная часть

- Справка 2 ндфл общая сумма дохода с копейками или без

- Такт 63с моргает с 5 2 на 0 2 4

- Как можно узнать стс машины

Источник: econsalting.ru

Как рассчитать объем продаж формула. Чистый объем продаж в балансе: строка. Объем продаж в балансе: как посчитать

Реализации продукции по отдельным видам изделий балансовым методом:

Произведите анализ возможностей предприятия, основываясь на программе планируемого выпуска продукции за календарный год и ожидаемых остатков продукции на начало года.

Из общего количества этих ресурсов вычтите объем продукции, идущей на переработку и используемые самим предприятием для дальнейшей переработки, и переходящие резервы, остающиеся на начало следующего за плановым года.

Расчет предполагаемого объема реализации продукции произведите до окончания годового отчетного периода, когда остатки продукции на начало планируемого года еще не определены. Экономическое обоснование расчета объема реализации товара обеспечивается только тогда, когда показатель объема произведенной продукции установлен правильно, и определятся исходя из производственной программы предприятия.

Переходящие остатки готовой продукции на конец планируемого периода рассчитайте согласно нормам, определяющим длительность сбытового цикла для того или иного предприятия. Расчет объема реализации продукции становится гораздо проще на тех предприятиях, которые не используют собственную продукцию для собственного же потребления.

Расчет объема реализации продукции являет собой важный фактор учета из общего числа экономических инструментов, совокупность действия которых складывает успешную хозяйственно-финансовая деятельность предприятия в современных условиях новой системы планирования. Совместно с этим расчетом вам следует использовать также такие инструменты как учет выполнения плана реализации продукции, контроль за ходом реализации продукции, показатель реализованной продукции и т.д.

- объем реализации продаж

Каждый продавец имеет удачные и не очень дни. Иногда вы можете заключить ни одной сделки из-за того, что продаете слишком дорого или слишком дешево. Крайне важно вести статистику реализации вашей продукции. Это очень поможет в процветании вашей компании

- — Расчет среднего объема продаж;

- — учет количества клиентов;

- — анализ деятельности конкурентов.

Посчитайте прошлогоднее количество вырученных денег и поделите его на число проведенных продаж (все выписанные счета, заказы, контакты). Если вы не знаете данные цифры, так как только приступили к продажам, поинтересуйтесь об этом у тех, кто обладает опытом в данной области и работает в ней несколько лет. При отсутствии и таких данных приступайте к самостоятельным подсчетам. Анализ нужно проводить по мере накопления средств.

Посмотрите по полученный средний объем продаж. Если данный показатель будет выше необходимой отметки, то клиентов вам понадобится меньше, а если ниже среднего, то ищите клиентов больше. Соответственно, ориентируясь по данным цифрам, рассчитайте необходимый объем реализации, который должен быть соответствующего размера.

Проведите анализ ваших клиентов после выяснения среднего объема продаж. Потенциальными для вашего развития станут те клиенты, которые обходятся вам пока не так много. Рассчитайте время, которое вы тратите на их обслуживание. При желании вы можете перевести клиентов на другие условия сделок, а также в любое время заменить какого-либо клиента и приступить к поиску более перспективного. Все это позволяет регулировать количество реализуемых продуктов или услуг.

Получите все данные о ваших часовых сделках и ежедневном объеме продаж. Это станет отличным показателем профессионализма, по которому вы можете судить о ваших способностях и вашем стиле работы. Сравните данный показатель с конкурирующими организациями. Если ваши показатели продаж хотя бы немного выше, то вы являетесь хорошим продавцом, и объем реализации рассчитан вами правильно, а если ниже – проанализируйте ваши узкие и слабые стороны прежде, чем выбирать иную стратегию ведения деятельности. Если в любом деле, которое вы начинаете, показатели продаж останутся такими же, значит все дело в вас и больше ни в ком другом.

- Как вычислить средний объем продаж в 2019

Объемом произведенного или реализованного товара является количество всей продукции, произведенной за определенный промежуток времени (к примеру, за отчетный год).

Определите объем товара в денежном выражении. Для этого умножьте его количество на стоимость за единицу товара . Расчет может быть и другим, если товар не однородный, и стоимость, соответственно, различается. В этом случае посчитайте по отдельности объем товара по каждой партии, а затем сложите все полученные значения.

Рассчитайте объем товара в сопоставимых ценах (это цены за какой-то конкретный год или на какую-то определенную дату). Такие цены могут быть известны либо зафиксированы, а также посчитаны через определенные коэффициенты (к примеру, через уровень инфляции). Для того чтобы найти объем товара в сопоставимых ценах, необходимо умножить количество всей произведенной продукции на их стоимость за определенный год. Также можно скорректировать объем товара по текущим ценам на необходимый коэффициент.

Найдите объем товара , реализованного за определенный промежуток времени (за квартал, год или полгода). Как правило, вам должны быть известны значения остатков товара на конец, а также на начало заданного периода. Поэтому, чтобы определить объем товара в рамках определенного отрезка времени, прибавьте к объему продукции, который был произведен в течение данного периода, остатки товара на начало заданного времени. Затем вычтите из полученной суммы остатки продукции, которые находились на складе на конец необходимого срока.

Посчитайте объем выпущенного товара в денежном выражении в виде суммирования готовой продукции, которое необходимо взять за начало и конец отчетного периода. После этого отнимите из полученной величины сумму остатка всех произведенных товаров за определенный период.

Определите объем товара с учетом незавершенного производства, но который необходимо запустить в деятельность производства. Для этого из объема товара , который нужно выпустить в текущем году, вычтите объем незавершенного производства товара на начало периода. Далее из полученной величины вычтите объем незавершенного производства товаров на конец периода.

Объем реализованной продукции – едва ли не главный показатель эффективности деятельности предприятия. От него зависит прогноз продаж на следующий период, а от него, в свою очередь, необходимый объем производства. Анализ данного показателя позволяет оценить степень выполнения плана, динамику роста продаж (реализации) и вовремя выявить слабые стороны и резервы для увеличения выпуска и реализации продукции .

В данной статье рассмотрен один из основных методов прогнозирования — анализ временных рядов. На примере розничного магазина с помощью данного метода определены объемы продаж на прогнозный период.

Одна из главных обязанностей любого руководителя — грамотно планировать работу своей компании. Мир и бизнес сейчас меняются очень стремительно, и успеть за всеми изменениями непросто. Многие события, которые невозможно предусмотреть заранее, меняют планы фирмы (например, выпуск нового продукта или группы товаров, появление на рынке сильной компании, объединение конкурентов). Но надо понимать, что зачастую планы нужны лишь для того, чтобы вносить в них коррективы, и в этом нет ничего страшного.

Любой процесс прогнозирования, как правило, строится в следующей последовательности:

1. Формулировка проблемы.

2. Сбор информации и выбор метода прогнозирования.

3. Применение метода и оценка полученного прогноза.

4. Использование прогноза для принятия решения.

5. Анализ «прогноз-факт».

Все начинается с корректной формулировки проблемы. В зависимости от нее задача прогнозирования может быть сведена, например, к задаче оптимизации. Для краткосрочного планирования производства не так важно, каким будет объем продаж в ближайшие дни. Важнее максимально эффективно распределить объемы производства продукции по имеющимся мощностям.

Краеугольным ограничением при выборе метода прогнозирования будет исходная информация: ее тип, доступность, возможность обработки, однородность, объем.

Выбор конкретного метода прогнозирования зависит от многих моментов. Достаточно ли объективной информации о прогнозируемом явлении (существует ли данный товар или аналоги достаточно долго)? Ожидаются ли качественные изменения изучаемого явления?

Имеются ли зависимости между изучаемыми явлениями и/или внутри массивов данных (объемы продаж, как правило, зависят от объемов вложений в рекламу)? Являются ли данные временным рядом (информация о наличии собственности у заемщиков не является временным рядом)? Имеются ли повторяющиеся события (сезонные колебания)?

Независимо от того, в какой отрасли и сфере хозяйственной деятельности работает фирма, ее руководству постоянно приходится принимать решения, последствия которых проявятся в будущем. Любое решение основывается на том или ином способе проведения. Одним из таких способов является прогнозирование.

Прогнозирование — это научное определение вероятных путей и результатов предстоящего развития экономической системы и оценка показателей, характеризующих это развитие в более или менее отдаленном будущем.

Рассмотрим прогнозирование объема продаж, используя метод анализа временных рядов.

Прогнозирование на основе анализа временных рядов предполагает, что происходившие изменения в объемах продаж могут быть использованы для определения этого показателя в последующие периоды времени.

Временной ряд — это ряд наблюдений, проводящихся регулярно через равные промежутки времени: год, неделю, сутки или даже минуты, в зависимости от характера рассматриваемой переменной.

Обычно временной ряд состоит из нескольких компонентов:

1) тренда — общей долгосрочной тенденции изменения временного ряда, лежащей в основе его динамики;

2) сезонной вариации — краткосрочного регулярно повторяющегося колебания значений временного ряда вокруг тренда;

3) циклических колебаний, характеризующих так называемый цикл деловой активности, или экономический цикл, состоящий из экономического подъема, спада, депрессии и оживления. Этот цикл повторяется регулярно.

Для объединения отдельных элементов временного ряда можно воспользоваться мультипликативной моделью:

Объем продаж = Тренд × Сезонная вариация × Остаточная вариация. (1)

В ходе составления прогноза продаж учитывают показатели компании за последние несколько лет, прогноз роста рынка, динамику развития конкурентов. Оптимальное прогнозирование продаж и корректировку прогноза обеспечивает полный отчет о продажах компании.

Применим данный метод для определения объема продаж салона «Часы» на 2009 г. В табл. 1 представлены объемы продаж салона «Часы», специализирующегося на розничной продаже часов.

Таблица 1. Динамика объема продаж салона «Часы», тыс. руб.

Для данных, приведенных в табл. 1, отметим два основных момента:

существующий тренд : объем продаж в соответствующих кварталах каждого года стабильно растет год от года;

- сезонная вариация: в первые три квартала каждого года продажи медленно растут, но остаются на относительно низком уровне; максимальные за год значения объема продаж всегда приходятся на четвертый квартал. Такая динамика повторяется из года в год. Данный тип отклонений всегда носит название сезонных, даже если речь идет, например, о временном ряде еженедельных объемов продаж. Этот термин просто отражает регулярность и краткосрочность отклонений от тренда по сравнению с продолжительностью временного ряда.

Первый этап анализа временных рядов — построение графика данных.

Для того чтобы составить прогноз, необходимо сначала рассчитать тренд, а затем — сезонные компоненты.

Расчет тренда

Тренд — это общая долгосрочная тенденция изменения временного ряда, лежащего в основе его динамики.

Если посмотреть на рис. 2, то через точки гистограммы можно от руки начертить линию повышательного тренда. Однако для этого есть математические методы, позволяющие оценить тренд более объективно и точно.

Если у временного ряда есть сезонная вариация, обычно применяют метод скользящей средней.Традиционным методом прогнозирования будущего значения показателя является усреднение n его прошлых значений.

Математически скользящие средние (служащие оценкой будущего значения спроса) выражаются так:

Скользящая средняя = Сумма спроса за предыдущие n-периоды / n. (2)

Средний объем продаж за первые четыре квартала = (937,6 + 657,6 + 1001,8 + 1239,2) / 4 = 959,075 тыс. руб.

Когда квартал заканчивается, данные об объеме продаж в течение последнего квартала прибавляются к сумме данных за предыдущие три квартала, а данные за ранний квартал отбрасываются. Это приводит к сглаживанию краткосрочных нарушений в ряде данных.

Средний объем продаж за следующие четыре квартала = (657,6 + 1001,8 + 1239,2 + 1112,5) / 4 = 1002,775 тыс. руб.

Первая рассчитанная средняя показывает средний объем продаж за первый год и находится посередине между данными о продажах за II и III кварталы 2007 г. Средняя за следующие четыре квартала разместится между объемом продаж за III и IV кварталы. Таким образом, данные столбца 3 — это тренд скользящих средних.

Но для продолжения анализа временного ряда и расчета сезонной вариации необходимо знать значение тренда точно на то же время, что и исходные данные, поэтому необходимо центрировать полученные скользящие средние, сложив соседние значения и разделив их пополам. Центрированная средняя и есть значение рассчитанного тренда (расчеты представлены в столбцах 4 и 5 табл. 2).

Таблица 2. Анализ временного ряда

Объем продаж, тыс. руб.

Четырехквартальная скользящая средняя

Сумма двух соседних значений

Объем продаж / тренд × 100

Источник: kalmius-info.ru