В МСФО 39 приводится следующая классификация финансовых вложений для целей их оценки в балансе:

- торговые финансовые вложения;

- финансовые вложения, удерживаемые до погашения;

- займы, предоставленные другим предприятиям;

- финансовые вложения в наличии для продажи.

Торговые финансовые вложения – это инвестиции в финансовые активы, которые:

- производятся с целью получения дохода от краткосрочных колебаний рыночных цен данных активов либо в виде маржи дилера;

- входят в состав инвестиционного портфеля предприятия, предназначенного для краткосрочных спекуляций на рынке.

При этом неважно, каким образом эти активы были приобретены: куплены на рынке, получены в результате банкротства от предприятия-должника, или поступили в качестве взноса в уставный капитал. Не имеет значения также срок погашения долговых ценных бумаг – предприятие может торговать как короткими, так и длинными бумагами, получая доход в виде маржи либо играя на колебаниях цены. Обычно в категорию торговых относят т.н. «рыночные ценные бумаги», т.е. те, которые торгуются на активном рынке. Критериями ценных бумаг могут служить: наличие котировки ценной бумаги у организатора торговли на рынке ценных бумаг; наличие твердых котировок на покупку данных бумаг у дилера.

Что учитываем в составе финансовых вложений?

К торговым финансовым вложениям могут относиться как долевые ценные бумаги – акции, так и долговые – облигации. К торговым финансовым вложениям может относиться также ликвидная дебиторская задолженность, кроме случаев, когда первоначальным кредитором является само предприятие.

На современном российском рынке, к сожалению, практически отсутствуют как длинные, так и короткие долговые инструменты, которые можно было бы классифицировать как торговые. До августовского кризиса 1998 года выбор был существенно шире, прежде всего, за счет государственных, субфедеральных и муниципальных долговых бумаг. В торговый портфель, помимо т.н. «blue chips» – наиболее ликвидных акций крупнейших российских предприятий: «Газпрома», «ЛУКойла», «РАО «ЕЭС», и т.д. – можно было также включить короткие государственные долги — ГКО, ОФЗ, а также длинные государственные долги – облигации государственного внутреннего валютного займа (ОГВВЗ). К 2000 году рынок государственных долгов существенно сузился, и их ликвидность стала вызывать существенные сомнения. В то же время появившиеся на рынке облигации коммерческих организаций пока еще не стали достаточно ликвидными инструментами для того, чтобы их можно было включить в торговый портфель.

Финансовые вложения, удерживаемые до погашения, – это финансовые вложения, которые:

- имеют фиксированный либо определяемый доход и фиксированный срок погашения,

- не являющиеся займами, предоставленными другим предприятиям,

- предприятие не намерено продавать до наступления даты погашения (платежа).

Таким образом, к финансовым вложениям, удерживаемым до погашения, относятся исключительно долговые финансовые активы, например, облигации, векселя, дебиторская задолженность, полученная в результате уступки прав требования.

Займы, предоставленные другим предприятиям, — это финансовые вложения, которые:

- возникают у предприятия в результате предоставления денежных средств, товаров или услуг непосредственно должнику;

- не были получены исключительно для целей их последующей продажи.

Таким образом, к займам, предоставленным другим предприятиям, относится вся дебиторская задолженность, которая возникла непосредственно из отношений предприятия-кредитора с предприятием-должником, в том числе инвестиции по договорам займа (кредита) и вложения на депозитные счета в банках.

Случаи, когда займы (дебиторская задолженность) не могут быть отнесены к категории займов, предоставленных другим предприятиям:

- предприятие приобретает долги другого предприятия на рынке;

- предприятие получает долги другого предприятия в виде уступки прав требования;

- предприятие приобретает долю в совокупной задолженности другого предприятия, обычно называемой пулом долгов (pool of loans), в процессе секьюритизации долгов. Секьюритизация означает выпуск ценных бумаг на сумму долгов предприятия с целью придания этим долгам более ликвидной формы. По сути, это одна из форм реструктуризации задолженности предприятия. Нередко основными инвесторами в процессе секьюритизации выступают крупные банки.

Все перечисленные выше случаи не попадают под определение займов, предоставленных другим предприятиям, поскольку стороной сделки, в результате которой возникает дебиторская задолженность, не является непосредственно должник. Поэтому эта задолженность будет отнесена к категории (классу) торговых, удерживаемых до погашения либо имеющихся в наличии для продажи финансовых вложений, в зависимости от структуры портфеля, инвестиционных качеств задолженности и намерений кредитора.

Финансовые вложения в наличии для продажи — это те финансовые вложения, которые не попали ни в одну из вышеперечисленных категорий (классов) финансовых вложений. По сути, это промежуточная категория, в которую финансовые вложения попадают в случае, например, неопределенности их рынка либо отсутствия определенной позиции менеджмента в отношении указанных вложений.

ПРИМЕР 16-1

Перевод финансовых вложений из одной категории в другую

Акции ОАО «Меганефть», которые являлись частью инвестиционного портфеля, предназначенного для торговых операций, перестали в силу каких-то причин котироваться на бирже и вообще на активном рынке. Таким образом, эти акции уже не могут быть отнесены к категории торговых вложений, и одновременно также не относятся к финансовым вложениям, удерживаемым до погашения, либо займам, предоставленным другим предприятиям, поскольку не являются долговыми ценными бумагами. В этом случае они переводятся из категории торговых в категорию финансовых вложений в наличии для продажи.

Для отражения на счетах бухгалтерского учета вышеперечисленных категорий финансовых вложений на счете «Финансовые вложения» открываются соответствующие субсчета:

- торговые;

- удерживаемые до погашения;

- в наличии для продажи;

- предоставленные займы.

При отражении финансовых вложений в бухгалтерском балансе они также показываются развернуто по категориям (классам).

Кроме того, если предприятие в учете и отчетности подразделяет активы и обязательства на краткосрочные и долгосрочные, оно может использовать данный принцип и для подразделения финансовых вложений на краткосрочные и долгосрочные. Однако, в отличие от принципа классификации финансовых вложений, заложенного в МСФО 25, в случае МСФО 39 деление на краткосрочные и долгосрочные финансовые вложения является дополнительным, а не базовым. Соответственно, принципы оценки финансовых вложений, согласно МСФО 39, не зависят от предполагаемого срока инвестирования.

Источник: www.mag-consulting.ru

Что относится к финансовым вложениям в бухгалтерском балансе?

Финансовые вложения — это активы, которые приносят организации доход в форме процентов, дивидендов и т. . займы, предоставленные другим организациям; дебиторская задолженность, приобретенная по договору цессии на основании уступки права требования; вклады организации-товарища по договору простого товарищества.

Что относится к финансовым вложениям в балансе?

Что входит в финансовые вложения в балансе

различные ценные бумаги с установленными сроками и стоимостью погашения; вклады в капиталы иных предприятий и организаций; выданные займы (за исключением беспроцентных) и депозиты; приобретенная дебиторская задолженность и др.

Что относится к финансовым вложениям?

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и .

Что входит в строку финансовые вложения?

К финансовым вложениям относятся:

предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования; прочие аналогичные вложения.

Что входит в строку 1170?

В строке 1170 баланса указывают приобретенные вашей фирмой акции, облигации, финансовые векселя и другие ценные бумаги. Также здесь отражают вклады в уставные (складочные) капиталы других организаций, в договоры о совместной деятельности и суммы займов, предоставленных вашей фирмой.

Что входит в строку 1240 баланса?

По строке 1240 отражают вложения фирмы в акции, облигации и другие ценные бумаги, осуществленные на срок не более одного года. Здесь также указывают сумму займов, предоставленных другим организациям на срок менее 12 месяцев.

Как инвестиции отражаются в балансе?

Инвестиции компании в ценные бумаги (финансовые вложения) в балансе отражаются либо как краткосрочные в разделе текущих (оборотных) активов, либо как долгосрочные в разделе нетекущих (необоротных) активов в зависимости от их соответствия определению текущих (нетекущих) активов.

Что такое краткосрочные финансовые вложения?

Напротив, краткосрочные финансовые вложения – это инвестиции, период обращения или погашения которых составляет один год и менее. Активами, в которые инвестируются денежные средства организации, могут быть ценные бумаги других предприятий и организаций, финансы на срочных депозитных счетах кредитных организаций и др.

Что входит в долгосрочные финансовые вложения?

К долгосрочным финансовым вложениям относятся долгосрочные инвестиции организации в уставные (складочные) капиталы облигации и иные ценные бумаги других организаций, в государственные ценные бумаги, предоставленные другим организациям займы, приобретение дебиторской задолженности на основании уступки права требования, .

Как определяется первоначальная стоимость оценка финансовых вложений?

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах).

Что отражается по строке 1180 баланса?

Отложенные налоговые активы (строка 1180 бухгалтерского баланса) . По строке 1180 отражают сумму отложенных налоговых активов (далее — ОНА), которая сформировалась по состоянию на 31 декабря отчетного года. Здесь указывают дебетовое сальдо по счету 09 «Отложенные налоговые активы», сформировавшееся в учете на эту дату.

Что входит в запасы баланса?

- материалы, сырье;

- готовая продукция;

- расходы будущих периодов;

- незавершенное производство;

- товары для продажи.

Что включается в баланс?

Баланс состоит двух разделов: Актива и Пассива. Актив должен быть равен Пассиву, именно поэтому форма отчет носит название Баланс. . Элементами формируемой в бухгалтерском учете информации о финансовом положении организации, которые отражаются в бухгалтерском балансе, являются активы, обязательства и капитал.

Что входит в состав оборотных активов?

Оборотные активы — активы, которые предназначены к использованию в течение короткого срока (до 12 месяцев). К оборотным активам относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т.

Где в балансе отражаются акции?

Для целей бухучета акции (доли), приобретенные у другой организации, являются финансовыми вложениями (п. 2 и 3 ПБУ 19/02). Долгосрочные вложения отражаются по строке 1170 Баланса, а краткосрочные – по строке 1240.

Что входит в строку 1190 баланса?

Прочие внеоборотные активы (строка 1190 бухгалтерского баланса) В строку 1190 вписывают данные о внеоборотных активах организации, срок обращения которых превышает 12 месяцев, числящихся в учете по состоянию на 31 декабря отчетного года, не нашедших отражения в предыдущих строках баланса.

Источник: krugruk.ru

Финансовые вложения и их виды. Учет финансовых вложений

Когда у юридического лица имеются в наличии свободные финансовые ресурсы, у него есть несколько путей их использования. Можно создать резервный фонд, можно потратить их на покупку нового, более современного оборудования или вложить их в другое предприятие. Последний вариант называется «финансовые вложения в развитие» или, иными словами, «инвестиции». Об этом и пойдет речь далее.

Роль финансовых вложений

Вкладывать свои деньги в чужое дело всегда рискованно. Прежде чем решиться на такой шаг, нужно внимательно изучить рынок, положение фирмы на нем, какие у нее перспективы и проблемы. Если это новая идея, то, конечно же, подробно рассматривается бизнес-план, анализируются прогнозы и временные рамки возврата денег. Порой в этом непростом вопросе не обойтись без помощи специалистов, которые оценят степень риска и предложат наиболее выгодные варианты.

В любом случае финансовые вложения — это двигатель прогресса. Чем больше инвестиции (неважно, в какой сфере), тем больше шансов усовершенствоваться, а значит, повысить свою конкурентоспособность, положение на рынке, качество товаров, заработную плату работникам и так далее по цепочке. Самые развитые страны с высоким уровнем жизни — те, которым доверяют свои финансы другие государства.

Что можно отнести к финансовым вложениям

В бухгалтерском учете принято считать, что финансовыми вложениями являются:

- Ценные бумаги, выданные государственными или соответствующими муниципальными органами.

- Ценные бумаги посторонних организаций, на которых обязательно проставляется дата погашения и стоимость с процентами.

- Это могут быть простые вклады других фирм, даже дочерних.

- Финансовыми вложениями считаются займы одной организации другим.

- Депозиты в банках.

- Вклады в уставный фонд товариществ.

Условия существования финансовых вложений

Учет финансовых вложений в бухгалтерии будет осуществляться в том случае, если будут соблюдены некоторые условия. Во-первых, необходимо предоставить официально оформленные и подписанные документы, свидетельствующие о получении денежных средств и обязующие вернуть их с процентами.

Во-вторых, любая организация, предоставляющая инвестиции, должна понимать, что вместе с займами она получает финансовые риски:

- увеличения цены и обесценивания денег;

- неплатежеспособности должника;

- объявления фирмы-заемщика банкротом и т. д.

И третье условие, которому должны соответствовать финансовые вложения: они обязаны приносить организации экономическую выгоду. Обычно она выражается в виде дохода в будущем времени и имеет форму процентов от инвестированной суммы.

Что нельзя отнести к финансовым вложениям

К финансовым вложениям относятся различные займы, но нужно четко понимать, какие бумаги могут ввести в заблуждение бухгалтера и посчитаться инвестициями, хотя они таковыми не являются. В законодательстве четко прописано, что не может считаться финансовыми вложениями:

- Акции, выпущенные предприятием для перепродажи или аннулирования.

- Расчет за товары или услуги с партнером векселем.

- Любые вложение в развитие собственного предприятия. Например, выделение денег на обновление оборудования или нематериальные активы, выступающие предметом займа.

- Любые драгоценные изделия, антикварные предметы, не являющиеся предметом основной деятельности.

Виды финансовых вложений

Классифицировать инвестиции можно по-разному. Наиболее популярно такое разделение на группы:

- По отношению к установочному капиталу финансовые вложения могут или формировать его, или не касаться вообще. Например, акции и инвестиционные сертификаты выпускаются для формирования или пополнения основного капитала, а вот облигации, сберегательные сертификаты к нему отношения не имеют.

- Форма собственности может быть государственной или частной.

- Также имеет значение срок погашения: долгосрочные могут действовать более одного года, краткосрочные — лишь до 12 месяцев. Примеры такого рода финансовых вложений представлены на рисунке.

Виды ценных бумаг

Еще один немаловажный пункт — разобраться в том, какие могут быть ценные бумаги, считающиеся финансовыми вложениями.

В первую очередь это акция. Представляет собой ценную бумагу, выпущенную предприятием с целью формирования уставного капитала. Владелец акции имеет право на получение дивидендов, то есть процентов с прибыли, и может участвовать в общих собраниях для принятия управленческих решений.

Главным долговым обязательством является вексель. Это финансовый инструмент, с помощью которого можно управлять должником, указывая, какую сумму и к какому сроку он должен выплатить кредитору.

Облигация. Чаще всего она выдается государственными органами. Имеет первоначальную цену, которую должник должен возместить путем выкупа облигации. Кроме этого, он обязан заплатить фиксированный процент за право иметь или пользоваться облигацией.

Сберегательный сертификат — выдается кредитными организациями и свидетельствует об открытии депозитного вклада.

Счета для учета финансовых вложений

Учет финансовых вложений должен отображаться на бухгалтерских счетах. Согласно нормативной документации, активным счетом для отображения денежных потоков является 58 «Финансовые вложения». Для отображения более конкретных операций открываются субсчета:

- 58.1 — «Паи и акции».

- 58.2 — «Долговые ценные бумаги».

- 58.3 — «Долговые займы» (пассивный субсчет).

- 58.4 — «Вклады по договору товарищества».

Формирование первичной стоимости

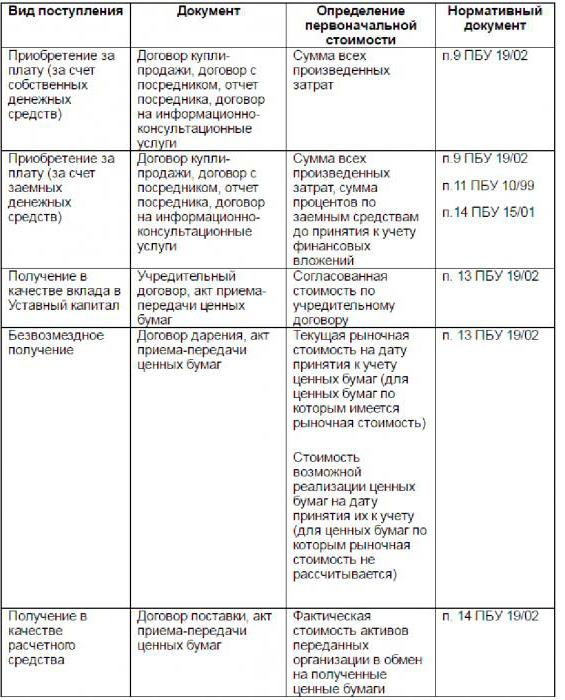

Когда предприятие получает денежные инвестиции, возникает вопрос о том, как правильно их оценить и на какой баланс засчитать. Во многом это зависит от источников поступления. Они могут быть различными: приобретение ценных бумаг, получение в качестве вложений в уставный капитал, безвозмездное дарение, платежное поручение за поставленные товары или оказанные услуги и т. д. Финансовые вложения организации и методы первоначальной оценки первичной стоимости, в зависимости от источника поступления, представлены на рисунке.

Любое финансовое вложение в виде ценных бумаг должно быть принято организацией в соответствии с нормами и требованиями. Документ обязательно должен иметь такие составляющие:

- название фирмы, выпустившей бумагу, название, серия, номер документа и остальные реквизиты, идентифицирующие его;

- номинальная стоимость, сумма, уплаченная при покупке, и иные расходы, которые могут быть связаны с приобретением;

- количество документов;

- число, месяц и год приобретения, место хранения.

Финансовые вложения — это чрезвычайно важный источник инвестиций, которые являются настоящим двигателем прогресса.

Источник: businessman.ru