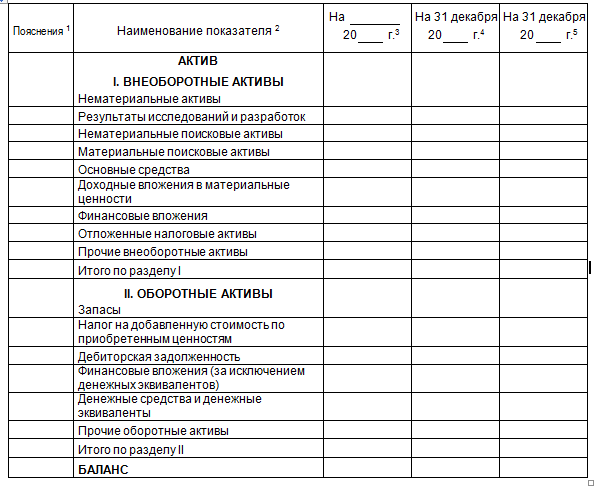

Раздел II. Оборотные активы — в этом разделе отражаются средства организации, используемые, как правило, в течение одного года. Показатели этого раздела бухгалтерского баланса характеризуют состояние оборотных активов, включающих материальные оборотные средства, средства в расчетах (дебиторская задолженность), денежные и приравненные к ним средства.

По статье «Запасы» (строка 210) сосредоточены материальные оборотные средства, включающие производственные запасы, затраты на производство, готовую продукцию и товары, а также другие аналогичные запасы и затраты, подлежащие отражению в бухгалтерском балансе по соответствующим статьям.

Подстатья «Сырье, материалы и другие аналогичные материальные ценности» (строка 211) — включает фактическую стоимость остатков материалов. В состав материальных ценностей включаются: основные и вспомогательные материалы, комплектующие изделия, покупные полуфабрикаты, топливо, тара и тарные материалы, строительные материалы, запасные части, инвентарь и хозяйственные принадлежности, специнструменты, спецприспособления и спецодежда, и прочие материальные ценности.

Структура баланса. Активы. Как их читать предпринимателю

Величина этих производственных запасов в организации зависит от характера и объема производства, отраслевых особенностей и отражается в бухгалтерском балансе по фактической себестоимости их приобретения.

Подстатья «Животные на выращивании и откорме» (строка 212) отражает информацию о стоимости молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птиц; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи (типично для сельскохозяйственных предприятий).

Молодняк и животные, приобретенные за плату, приходуются по сумме фактических затрат на приобретение. Приплод животных, а также стоимость их привеса ежемесячно приходуются с кредита счетов затрат на производство по плановой себестоимости выращивания. В конце отчетного года производиться или дополнительная, или сторнировочная запись на сумму отклонений плановой себестоимости от фактической себестоимости выращивания.

Подстатья «Затраты в незавершенном производстве» (строка 213) показывает остаток на конец отчетного периода: стоимость продукции, не прошедшей всех стадий технологической обработки; изделий, не укомплектованных; начатых, но незавершенных работ.

По этой статье показывается также сумма издержек обращения, приходящаяся на нереализованные товары в организациях, осуществляющих свою деятельность в торговле, снабженческой и иной посреднической деятельности (кроме организаций общественного питания).

Подстатья «Готовая продукция и товары для перепродажи» (строка 214) отражает наличие на складе законченных производством, укомплектованных изделий, прошедших испытания и приемку, соответствующих техническим условиям и стандартам по фактической себестоимости производства.

В промышленности и в других производственных сферах, по этой статье отражают предметы, приобретаемые специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемых в себестоимость продукции и подлежащих возмещению покупателями отдельно.

Подстатья «Товары отгруженные» (строка 215) будет заполнена в том случае, если договором предусмотрен момент перехода права собственности, отличный от общеустановленного порядка. Гражданским кодексом РФ определено, что право собственности и риски переходят от продавца к покупателю в момент отгрузки, если иное не установлено договором. К таким ситуациям можно отнести передачу запасов для продажи по договору комиссии; отгрузку ценностей по договору мены, если встречная поставка не произведена; и др. Очень часто указывают момент перехода права собственности, отличный от даты отгрузки, во внешнеэкономической деятельности. Во всех остальных случаях отгруженная продукция списывается на себестоимость продаж в общеустановленном порядке.

Товары отгруженные оцениваются по стоимости, принятой в учетной политике для соответствующих активов — готовой продукции, товаров и иных материальных ценностей. Это может быть фактическая себестоимость, нормативная себестоимость, покупная стоимость товаров и др.

Подстатья «Расходы будущих периодов» (строка 216) предназначена для отражения расходов, произведенных в отчетном периодах, но относящихся к будущим отчетным периодам. Разграничение расходов отчетного периода с расходами будущих, вызвано соблюдением, допущения временной определенности фактов хозяйственной деятельности. Такие ситуации могут возникнуть в случае необходимости списания: расходов на ремонт (если резерв не формируется); расходов на рекламу, подготовку кадров, представительских расходов и т.п.; расходов на горно-подготовительные работы; и др.

Списание расходов будущих периодов на расходы отчетного можно производить равномерно в течение периода, к которому они относятся, или пропорционально объему выпущенной продукции.

Подстатья «Прочие запасы и затраты» (строка 217) отражает запасы и затраты, не нашедшие отражения в других подстатьях статьи «Запасы», в частности не списанная часть коммерческих расходов (на упаковку и транспортировку), относящиеся к нереализованной продукции.

По статье «Налог на добавленную стоимость по приобретенным ценностям» (строка 220) отражается сумма налога по приобретенным материально-производственным запасам, нематериальным активам, основным средствам, осуществленным капитальным вложениям, выполненным работам и оказанным услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога на добавленную стоимость для перечисления в бюджет или на соответствующие источники ее покрытия.

Во втором разделе бухгалтерского баланса средства в расчетах представлены двумя группами статей в зависимости от сроков погашения задолженности: «Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)» (строка 230) и «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» (строка 240).

В дебиторскую задолженность включаются: расчеты с покупателями и заказчиками; задолженность поставщиков по выданным им авансам; расчеты с персоналом организации по возмещению нанесенного ущерба; задолженность за подотчетными лицами; расчеты с разными организациями и лицами по нетоварным операциям; и прочие дебиторы.

Исчисление срока дебиторской задолженности с целью подразделения ее на долгосрочную и краткосрочную осуществляется с 1-го числа календарного месяца, следующего за месяцем, в котором задолженность была принята к бухгалтерскому учету.

В составе дебиторской задолженности наибольший удельный вес составляет задолженность покупателей и заказчиков за отгруженную им продукцию, выполненные работы и оказанные услуги в сумме предъявленных расчетных документов к оплате в соответствии с условиями договора. Сам факт существования задолженности обусловлен действующей системой безналичных расчетов, при которой момент отгрузки продукции и ее оплаты по времени не совпадают. При отражении данных по расчетам с покупателями и заказчиками следует учитывать сроки исковой давности, установленные законодательством.

Нередко на балансе фирмы формируется задолженность, возможность погашения которой вызывает сомнения (сомнительный долг). Поэтому для уточнения оценки дебиторской задолженности фирмы создают резервы по сомнительным долгам. В балансе сумма образованного резерва не показывается, на эту сумму уменьшают соответствующие показатели баланса, содержащие информацию о дебиторской задолженности, по которой был создан резерв.

По статье «Краткосрочные финансовые вложения» (строка 250) — показываются краткосрочные (на срок не более 1 года) инвестиции организации в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, включая долговые ценные бумаги (облигации, векселя); предоставленные другим организациям займы; депозитные вклады в кредитных организациях; дебиторская задолженность, приобретенная на основании уступки права требования и др.

Статья «Денежные средства» (строка 260) включает остатки денежных средств в кассе, на расчётных и валютных счетах, а так же прочие денежные средства, находящиеся на специальных счетах в банках, денежных документах и переводах. При помощи этих средств, предприятие рассчитывается с поставщиками, выплачивает заработную плату работникам и производит различные взносы и отчисления в доход государства и т.д.

Денежные средства поступают на предприятие от покупателей за проданные им изделия, от банков в виде ссуд, от организаций в качестве финансовой помощи и т.п.

По статье «Прочие оборотные активы» (строка 270) — записывают остатки оборотных средств, которые не нашли отражения по другим статьям баланса. Например, отражена стоимость недостающих материальных ценностей до выяснения причины и установления виновных лиц.

По второму разделу актива баланса подсчитывается итог, который в сумме с итогом первого раздела составляет итог актива баланса.

Источник: vuzlit.com

Понятие и состав оборотных активов предприятия

В бухгалтерском балансе любого предприятия активы представляют собой все имущество, принадлежащего хозяйствующему субъекту. Оно может иметь как реальную материальную форму (здания, сооружения, материалы и готовая продукция, наличные деньги в кассе предприятия), так и виртуальную (деньги на расчетных счетах, задолженность покупателей за отгруженную, но еще не оплаченную продукцию).

Понятие оборотных, или текущих активов

Приведенная ниже таблица наглядно демонстрирует структуру активов компании.

Оборотные или текущие активы – это часть совокупных активов организации, срок обращения которых менее 1 года. Он может быть и более длительным, но только если это обусловлено особенностями производственного цикла конкретного предприятия. В балансе – это строки второго раздела.

Текущие активы подразделяются на:

- Производственные фонды, которые расходуются в процессе изготовления продукции полностью, причем в течение всего одного цикла, вследствие чего их стоимость полностью включается в цену готового товара. Это запасы материалов, предметы труда, незавершенное производство. Сюда же относятся траты, произведенные в текущий момент времени, но целью которых является обеспечение производства в будущем.

- Фонды обращения, которые не принимают участия в производственном процессе. Это готовая продукция, деньги, задолженность покупателям, которым предоставлена отсрочка и т.д.

Структура и виды

Состав текущих активов компании включает в себя следующие виды:

- Запасы, в том числе сырья и готовой продукции.

- Дебиторская задолженность.

- Денежные средства и их эквиваленты, в том числе финансовые вложения компании.

- Налоговые требования, в том числе НДС по приобретенным ценностям.

- Прочее: будущие расходы.

Фонды обращения, входящие в состав оборотных активов, должны иметь срок погашения не более 1 года. Исключение составляют случаи, когда организация уверена, что эти средства с более длинным сроком погашения могут быть быстро обращены в денежную форму без потери их стоимости.

В бухгалтерском учете предусмотрено несколько критериев классификации оборотных средств.

- сырье и материалы;

- готовая продукция;

- дебиторская задолженность;

- денежные средства;

- краткосрочные финансовые вложения;

- прочее: расходы будущих периодов, полученный НДС и т.д.

По источникам формирования:

- Валовые оборотные активы (ВОА), куда входит вся совокупность текущих активов, сформированных как за счет собственных, так и заемных средств.

- Чистые оборотные активы (ЧОА), которые сформированы за счет собственного капитала и долгосрочных обязательств. Формула расчета: ЧОА = ВОА – КФО, где КФО – краткосрочные финансовые обязательства.

- Собственные оборотные активы (СОА), которые сформированы исключительно за счет собственных средств предприятия: СОА = ВОА – КФО – ДФО, где ДФО – долгосрочные финансовые обязательства.

По уровню ликвидности:

- Абсолютно ликвидные, не требующие реализации: то есть все деньги вне зависимости от валюты, в которой они номинированы.

- Высоколиквидные, которые могут быть превращены в денежную форму без потери своей стоимости и использованы для финансирования текущих расходов. К ним относятся финансовые вложения и дебиторская задолженность с короткими сроками погашения.

- Среднеликвидные активы, которые могут быть проконвертированы без потери стоимостной оценки в течение 6 месяцев. Это вся дебиторская задолженность за минусом краткосрочной и безнадежной ко взысканию, а также продукция, готовая к реализации.

- Низколиквидные, для конвертации которых без существенной потери стоимости необходимо более полугода. К ним относятся сырье, полуфабрикаты и незавершенное производство.

- Неликвидные активы, реализовать которые отдельно от самого предприятия невозможно. Это дебиторская задолженность, которую невозможно взыскать, и расходы будущих периодов.

В зависимости от сроков функционирования:

- Постоянная часть – это тот минимум, который необходим для обеспечения стабильной работы предприятия.

- Переменная часть – доля оборотных активов, величина которой зависит от объема производства, сложившегося на определенный момент времени. На нее может влиять сезонный характер потребления производимой продукции или общее изменение рыночной конъюнктуры.

Структура оборотных активов – это соотношение между различными элементами, разделенными по тому или иному признаку. Она неразрывно связана со спецификой производственного процесса, сложившимися взаимоотношениями с поставщиками и покупателями, а также принятой в компании политикой управления инвестиционными процессами.

Определение и анализ структуры ОА – один из важнейших этапов управленческого процесса. Без него невозможно обеспечить стабильное развитие компании.

Анализ активов и его роль в оценке эффективности работы

Основное назначение текущих активов – обеспечить производственный процесс. Поэтому их структура должна быть четко сбалансирована. Только в этом случае компания сможет рассчитывать на долгое, а главное прибыльное существование.

Недостаток оборотных средств может привести к простоям и, в конечном итоге, убыткам. Их излишек тоже неизбежно повлечет за собой дополнительные неэффективные расходы на приобретение и хранение.

Рассчитать потребность предприятия в оборотных средствах можно с помощью формулы:

П = З + Дз – Ко, где

П – финансово-эксплуатационная потребность в оборотных средствах;

Дз – дебиторская задолженность;

Ко – краткосрочные обязательства.

Элементы для расчета можно определить на основании статистических показателей за несколько лет либо путем разработки нормативных значений. Поскольку оборотные средства используются все и сразу, скорость их обращения – основная характеристика, позволяющая дать качественную оценку их сложившейся структуры. Чем быстрее они превращаются в денежную форму, тем эффективнее работает предприятие.

Источник: finansy.guru

Оборотные средства (активы) предприятия — что это такое и как рассчитывается их эффективность

Мир экономики для человека, далекого от бизнеса, кажется непонятным и загадочным. Но так ли он непостижим на самом деле?

Объясню сегодня простыми словами одно из фундаментальных экономических понятий – оборотные средства (оборотные активы). Разберем, что такое оборотные средства (ОС), в чем их отличие от основных средств, и как рассчитывается их эффективность.

Оборотные средства — это.

Все сложное можно объяснить просто. Послушайте, как звучит: «Средства оборотные». Оборотные – значит, оборачиваются, т. е. расходуются и вновь возвращаются, этакий «круговорот средств в производстве».

Теперь представим цех по пошиву джинсов. Для того чтобы изготовить данное изделие, необходимы финансовые средства, чтобы оплатить:

- ткань, нитки, фурнитуру (т.е. материалы);

- электроэнергию для работы швейных машинок и освещения цеха;

- труд модельеров, закройщиков, швей.

Иначе говоря, на данном этапе деньги превращаются в ресурсы производства. После того как на джинсах прострочен последний шов, они поступают в продажу. Полученные от реализации изделий деньги (все или частично) вновь вкладываются в закупку ресурсов. Все, цикл оборота завершен.

Следовательно, оборотными называются средства (активы), которые участвуют в одном цикле производства продукции.

Классификация оборотных средств

Активы любого предприятия разделяются на 2 основные группы:

- Основные средства – это активы, использующиеся в более чем одном цикле изготовления продукции. Их стоимость по частям в течение всего срока эксплуатации переносится на себестоимость продукции (это называется амортизацией). К основным средствам относятся:

- средства производства длительного срока эксплуатации (станки, печи, швейные машинки и т.д.);

- здания, сооружения, цеха;

- транспорт;

- инструмент.

- оборотные производственные фонды:

- сырье,

- материалы,

- полуфабрикаты,

- запасные части (комплектующие),

- топливо,

- упаковка (тара),

- продукция в незавершенной стадии (незавершенное производство),

- затраты на будущую продукцию, например, разработка новой модели выпускаемой продукции (расходы будущих периодов);

- готовая продукция (на складе, в пути до покупателя, отгруженная, но не оплаченная),

- финансовые средства (в кассе, на расчетном или депозитном счете, акции и др. ценные бумаги, дебиторская задолженность(«нам должны») ).

Откуда предприятие берет оборотные средства

Очевидно, что, не имея оборотных средств, начать или развить бизнес не удастся. Поэтому первоочередная задача любого предпринимателя (ИП или юридического лица) – поиск ОС.

Приведем возможные варианты источников оборотных активов:

- собственные ОС:

- личные сбережения (если речь идет об ИП),

- уставной капитал (что это?),

- прибыль предприятия,

- накопительные и резервные фонды компании,

- амортизационные отчисления;

- банковские кредиты,

- займы у юридических или физических лиц;

- кредиторская задолженность («мы должны»),

- задолженность своим работникам по заработной плате.

Анализ объема оборотных активов

Оптимальный объем оборотных средств – это залог эффективной хозяйственной деятельности и высокой ликвидности предприятия. Это позволяет вести бесперебойное производство при минимальных дополнительных вложениях (или вовсе без них).

Некоторые предприниматели считают, что чем больше ОС, тем надежней их производство. Но это не совсем так. Давайте проанализируем достоинства и недостатки как слишком большого объема оборотных средств, так и слишком маленького, в следующей сводной таблице:

Вывод: решение о формировании объема ОС зависит от конкретной ситуации и от отрасли, в которой функционирует производство.

Оборачиваемость – это главный показатель эффективности оборотных средств

Оценка оборотных активов проводится в стоимостном выражении. Это логично, ведь деньги – универсальный инструмент анализа эффективности хозяйственной деятельности любого коммерческого предприятия (компании, фирмы и т.д.).

Суть процесса производства (или торговли): деньги → товар → деньги. Скорость этого процесса и есть оборачиваемость оборотных средств.

Чем быстрей предприятие получит вложенные в производство продукции денежные средства (выручку, в том числе – прибыль), тем оперативней сумеет вложить вырученные средства в новый цикл производства. Это напрямую отражается на рентабельности предприятия.

Как правило, анализ оборачиваемости проводится в динамике (т.е. в сравнении с аналогичными показателями за предшествующие периоды), либо в сравнении с предприятиями-конкурентами.

Чем выше оборачиваемость ОС, тем рентабельней производство.

Формула расчета коэффициента оборачиваемости ОС (как правило, коэффициент рассчитывается за годовой период):

- — КО – коэффициент оборачиваемости основных средств за год;

- — В – выручка за год;

- — ОС – оборотные средства в денежном выражении. Для расчета берется среднегодовой показатель ОС, т.е. (ОС на начало года + ОС на конец года) / 2.

Если же необходимо рассчитать коэффициент оборачиваемости за более короткий период (например, для анализа рентабельности производства новой продукции), то все численные значения берутся за определенный единый период (например, за месяц).

Чтобы узнать, за сколько дней предприятие получит выручку, равную средней величине оборотных средств, используют формулу расчета оборачиваемости ОС в днях (длительность оборота ОС):

Подставим формулу расчета КО (коэффициента оборачиваемости) →

О в днях = 365 / (В / ОС) = (365 х ОС) / В, где:

- — ОС – среднегодовой объем основных средств;

- — 365 – дней в году;

- — В – выручка за год.

Пример расчета оборачиваемости активов

Пример: пошивочный цех имеет оборотные средства (ОС) = 100 тыс. руб. (в среднегодовом исчислении), при этом выручка от продажи продукции за год составляет 700 тыс. руб.

Следовательно, длительность оборота ОС пошивочного цеха составит: (365 х 100000) / 700000 = 52 (дня).

Это значит, что цех получит прибыль от вложенных в производство оборотных средств через 52 дня.

Хотите знать больше – читайте на блог!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru