Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности:

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

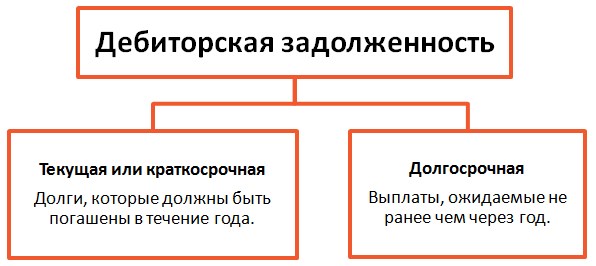

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов).

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: образец 1 (скачать).

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается, как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие-либо обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: образец 2 (скачать).

Списание безнадежной ДЗ не является фактическим аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Источник: salers.ru

Дебиторская задолженность

Дебиторская задолженность – это задолженность перед организацией, т.е. долги к получению.

Дебиторская задолженность возникает, когда товары (работы, услуги) реализованы, а денежные средства за них еще не получены, или когда поставщику выплачен аванс, а товары (работы, услуги) в счет него еще не поступили.

В случае, если появляются обоснованные сомнения в том, что дебиторская задолженность не будет погашена, по такой задолженности создается резерв, уменьшающий финансовый результат.

Порядок формирования резерва по сомнительной дебиторской задолженности в бухгалтерском учете отличается от порядка его формирования для исчисления налоговой базы по налогу на прибыль:

Этапы создания резерва

Бухгалтерский учет

Налоговый учет по налогу на прибыль

1. Необходимость создания резерва

Резерв создается обязательно

Налогоплательщик вправе создавать резерв, если это предусмотрено его учетной политикой

2. Признание дебиторской задолженности сомнительной

Дебиторская задолженность, не погашенная в срок и не обеспеченная гарантиями

Дебиторская задолженность, которая с высокой степенью вероятности не будет погашена в оговоренный срок

3. Порядок расчета величины резерва по сомнительной дебиторской задолженности

Определяется учетной политикой

Регламентирован ст.266 НК РФ

4. Использование резерва

На покрытие убытков от безнадежных долгов

5. Остаток неиспользованного резерва

Увеличивает финансовый результат года, следующего за отчетным

По выбору налогоплательщика:

1. Может быть перенесен на следующий налоговый период. В этом случае, сумма вновь созданного резерва корректируется на остаток неиспользованного резерва предыдущего налогового периода.

2. Увеличивает прибыль отчетного года.

Если взыскать дебиторскую задолженность невозможно в силу истечения срока исковой давности, ликвидации должника и т.п., эта задолженность подлежит списанию на уменьшение финансового результата или за счет резерва (если резерв по ней создавался).

Управление дебиторской задолженностью

Основной задачей управления дебиторской задолженностью является обеспечение ее погашения в сроки, оговоренные договорами, а также составления договоров таким образом, чтобы сократить сроки между отгрузкой товаров (выполнением работ, оказанием услуг) и поступлением денежных средств.

Коэффициент оборачиваемости дебиторской задолженности показывает период времени, в течение которого поступают денежные средства от покупателей:

К=(Средняя дебиторская задолженность*365)/(Выручка)

Чем меньше величина этого показателя, тем лучше организована работа по управлению дебиторской задолженностью.

Информация о дебиторской задолженности отражается в бухгалтерской отчетности:

— по строке 1230 бухгалтерского баланса;

— в разделах 5.1 и 5.2 пояснений к бухгалтерскому балансу и отчету о прибылях и убытках (форма, рекомендованная приказом Минфина от 02.07.2010 № 66н).

Более подробная информация отражается в бухгалтерском учете на счетах:

— остаток по дебету счета 62 «Расчеты с покупателями и заказчиками» (задолженность за реализованные товары, работы и услуги);

— остаток по дебету счетов 68 «Расчеты с бюджетом» и 69 «Расчеты по социальному страхованию и обеспечению» (переплата в бюджет и внебюджетные фонды);

— остаток по дебету счета 71 «Расчеты с подотчетными лицами» (задолженность подотчетных лиц);

— остаток по дебету счета 75 «Расчеты с учредителями» (задолженность учредителей по взносам в уставный капитал);

— остаток по дебету счета 76 «Расчеты с прочими дебиторами и кредиторами».

- Кредиторская задолженность

- Актив

- Сверка расчетов

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. Правила учета просроченной дебиторской задолженности рассмотрим в данном материале. Дебиторской задолженностью называют сумму долгов . считается просроченной. Правила учета просроченной дебиторской задолженности рассмотрим в данном материале. . Отражение просроченной дебиторской задолженности на балансе Как отмечалось выше, дебиторская задолженность становится просроченной на . образовательного учреждения начисление и возврат дебиторской задолженности отразятся следующими проводками: Содержание .

. списать как истекшую дебиторскую задолженность? Можно ли списать дебиторскую задолженность (по истечении . банкротстве)». Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к . мнению Минфина России, списываемая дебиторская задолженность включается во внереализационные расходы . решений. Учет расходов от списания дебиторской задолженности, нереальной к взысканию; — . нереальной к взысканию (безнадежной) дебиторской задолженности при налогообложении прибыли; — Энциклопедия .

. либо ограничений в части признания дебиторской задолженности дочерней организации как сомнительным, . налогоплательщиков в случае, если дебиторская задолженность создана искусственно, в силу . расходов за счет сумм указанной дебиторской задолженности (смотрите, например, постановления АС . правом посредством включения в расходы дебиторской задолженности взаимозависимых лиц, суды встают . Списание нереальной к взысканию (безнадежной) дебиторской задолженности при налогообложении прибыли. Ответ подготовил .

. ОК Связь/Финсектор «Обесценение внутригрупповой дебиторской задолженности» от Фонда «Национальный . Обесценение внутригрупповой дебиторской задолженности». Описание проблемы В деятельности организаций образуется дебиторская задолженность других организаций . или несвоевременное погашение) внутригрупповой дебиторской задолженности связано с реализацией кредитного риска . неполное или несвоевременное погашение) внутригрупповой дебиторской задолженности является следствием реализации кредитного риска .

. сталкивается с проблемой взыскания просроченной дебиторской задолженности. Если у собственника нет . сталкивается с проблемой взыскания просроченной дебиторской задолженности. Если у собственника нет . . Содержание Этапы работы с дебиторской задолженностью Сбор доказательств наличия задолженности Анализ . Этапы работы с дебиторской задолженностью Традиционно работа с дебиторской задолженность делится на два . документы, которые подтвердят факт наличия дебиторской задолженности (договор, счета-фактуры, акты .

. Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись: доходы . ; предъявление требования по возврату дебиторской задолженности иному лицу. Казенное учреждение . администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается . бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ . взаиморасчетов. Для отражения возврата дебиторской задолженности в казенном учреждении, которая .

. давности истек… Налогоплательщик, имеющий дебиторскую задолженность, может отнести ее к безнадежной . даты кредитор вправе включить такую дебиторскую задолженность в состав расходов при . мер принудительного взыскания принадлежащей принципалу дебиторской задолженности и возврата постановления судебного . следует, что датой признания дебиторской задолженности безнадежной по основанию ликвидации организации . чего налогоплательщик вправе признать сумму дебиторской задолженности безнадежной и включить ее .

. тем в МСФО под термином «дебиторская задолженность» подразумевается основной вид финансовых . IAS) 32 «Финансовые активы: представление» дебиторская задолженность является одним из видов финансовых . сферу которого дебиторская задолженность не включается. При этом в понятие дебиторской задолженности традиционно . активы включают торговую и прочую дебиторскую задолженность, а финансовые обязательства включают . (такие как запасы и торговая дебиторская задолженность), продажа, потребление или реализация .

. , связанные с выявлением просроченной дебиторской задолженности, по которой ведется претензионная . , связанные с выявлением просроченной дебиторской задолженности, по которой ведется претензионная . , но реальная к взысканию дебиторская задолженность. Если в результате инвентаризации выявлена . противоречащим законодательству РФ способом. Если дебиторская задолженность, числящаяся на балансовых счетах, . 66х Списана сомнительная (безнадежная) дебиторская задолженность по предоставленным займам (ссудам) .

. 0503191); расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192); расшифровка дебиторской задолженности по субсидиям . средств по результатам проведенной инвентаризации дебиторской задолженности по расходам подведомственных получателей бюджетных . обязательств, по которым образовалась просроченная дебиторская задолженность, отраженная в графе 5, . требования к раскрытию показателей состояния дебиторской задолженности федерального бюджета по расходам подведомственных .

. давности. В отношении сомнительной дебиторской задолженности и безнадежной кредиторской задолженности ( . истекшим сроком исковой давности) дебиторская задолженность по доходам, соответствующая информация отражается . Проверка правильности и обоснованности сумм дебиторской задолженности по доходам, числящихся на . отражения в бухгалтерском учете дебиторской задолженности по расчетам по принятым . поставщиками, подрядчиками). 3. Анализ дебиторской задолженности по срокам погашения выданных авансов .

. вложения в виде приобретения дебиторской задолженности по договору уступки права . текущая рыночная стоимость не определяется. Дебиторская задолженность, приобретенная на основании уступки . стоимости финансового вложения в виде дебиторской задолженности, приобретенной на основании уступки . доход от реализации финансового вложения (дебиторской задолженности, приобретенной на основании уступки . финансовых вложений – под обесценение дебиторской задолженности, приобретенной на основании уступки права .

. -оснований. Признание дебиторской задолженности сомнительной или безнадежной. Сомнительной признается дебиторская задолженность, не исполненная . ), предусмотренным учетной политикой. Если дебиторская задолженность признана сомнительной или безнадежной, она . * * * В заключение обобщим вышесказанное. Просроченная дебиторская задолженность подлежит списанию с балансового учета . приказ (решение) о списании безнадежной дебиторской задолженности, невостребованной кредиторской задолженности с приложением .

. 1 206 51 561 «Увеличение дебиторской задолженности по перечислениям другим бюджетам бюджетной . », 1 206 51 661 «Уменьшение дебиторской задолженности по перечислениям другим бюджетам бюджетной . 1 205 61 561 «Увеличение дебиторской задолженности по поступлениям капитального характера от .

. » налога произведено правомерно. Формальная дебиторская задолженность Налогоплательщик, применяющий УСН, в силу . Предмет спора : формальное создание дебиторской задолженности с целью недостижения лимита дохода . взаимозависимое лицо для создания дебиторской задолженности и неотражения выручки от . дела установлено, что увеличение дебиторской задолженности произошло в последнем квартале проверяемого . , наличия существенной по размерам дебиторской задолженности, с учетом применяемой обществом .

Источник: www.audit-it.ru

Что такое дебиторская задолженность простыми словами

Дебиторская задолженность – это одно из ключевых понятий бухгалтерского учета.

Сегодня мы рассмотрим в деталях, что такое дебиторская задолженность (ее еще называют «дебиторка»), как она классифицируется и какими параметрами характеризуется.

Дебиторская задолженность — это.

Одним из важнейших критериев финансовой стабильности любого коммерческого предприятия является объем задолженности в денежном эквиваленте. При этом задолженность дифференцируется (разделяется) на 2 вида:

- кредиторская (мы должны);

- дебиторская (нам должны).

Кто может быть должен предприятию (организации, компании)? В роли должника может оказаться любое физическое или юридическое лицо из следующего перечня:

- контрагент (кто это?), получивший в свое распоряжение товар (услугу), но еще не оплативший покупку;

- контрагент, получивший инвестиции (что это?), но пока не окупивший их;

- сотрудник, получивший командировочное финансирование;

- контрагент, получивший предоплату за какой-либо товар или услугу, и т.д.

Вывод: дебиторская задолженность (ДЗ) компании – это сумма долгов физических и юридических лиц данной компании в денежном эквиваленте.

В переводе с латинского (debet) – «он должен». Лица, которые являются должниками, называются дебиторами.

Дебиторская задолженность по бухгалтерскому «раскладу» – это оборотный актив компании (совокупность ценностей, использующаяся в хозяйственной деятельности предприятия для получения прибыли).

Это значит, что дебиторка является ценностью, которая через определенный срок обратится в денежный эквивалент. Но в то же время ДЗ порождает косвенные потери в доходах предприятия т. к. не является «живыми» деньгами, которые можно сей момент пустить в оборот.

Образование дебиторской задолженности – это всегда финансовый риск для компании.

Если компания не отпускает товар без оплаты, не инвестирует сторонние коммерческие проекты, то говорят, что предприятие придерживается консервативной кредитной политики. И, напротив, говорят, что компания, берущая на себя повышенные финансовые риски, ведет агрессивную кредитную политику.

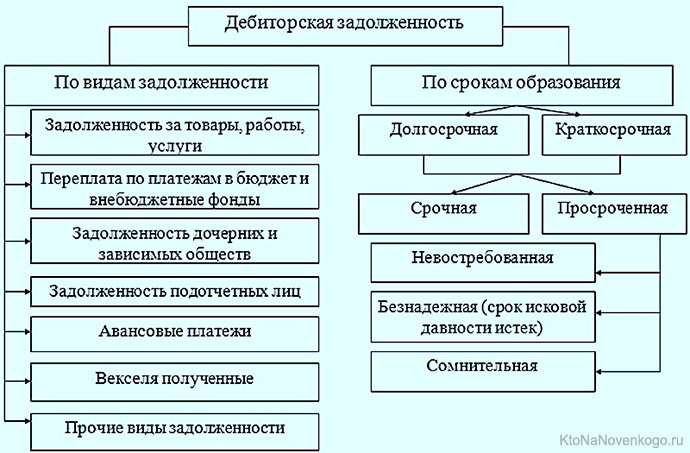

Виды дебиторской задолженности

Классификация ДЗ представлена на схеме ниже:

По видам задолженности все понятно, рассмотрим подробней классификацию ДЗ по срокам ее образования:

- долгосрочная: срок погашения – более 1 года;

- краткосрочная – менее 1 года.

В свою очередь, эти два вида ДЗ подразделяются на 2 подвида:

- срочную ДЗ, что подразумевает, что срок погашения еще не истек;

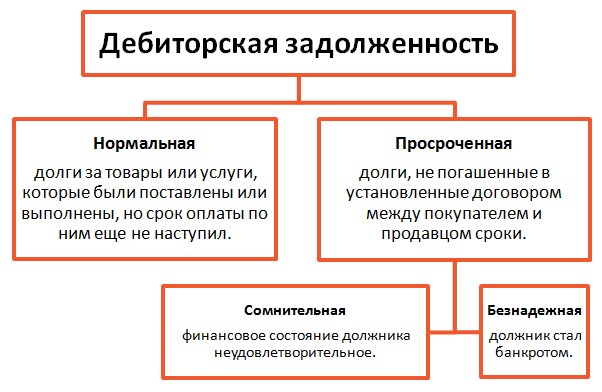

- просроченную ДЗ, срок ее выплаты уже прошел. Принято различать 3 вида просроченной дебиторской задолженности:

- невостребованная (по каким-либо причинам долг не был востребован),

- безнадежная (срок исковой давности в 3 года, в течение которого долг можно было востребовать согласно ст. 196 Гражданского Кодекса РФ, уже истек),

- сомнительная (отсутствует уверенность в погашении задолженности контрагентом).

Также ДЗ дифференцируют по периоду просрочки:

- текущая – срок просрочки не превысил 90 дней;

- проблемная – просрочка от 91 дня до 1 года;

- хроническая – просрочка от 1 до 3 лет;

- безнадежная – просрочка свыше 3 лет (срок исковой давности истек).

Как оборачиваемость влияет на дебиторскую задолженность

Предприятие финансово устойчиво, если дебиторская задолженность ликвидна (т.е. может быть обращена в денежные средства за минимальный период времени).

Показатель ликвидности ДЗ называется коэффициентом оборачиваемости дебиторской задолженности. В бухгалтерии обозначается аббревиатурой RTR (receivables turnover ratio) и рассчитывается по следующей формуле:

- В – выручка, полученная от реализации продукции за определенный период времени (месяц, квартал, год);

- ∑ДЗ – средняя сумма дебиторской задолженности по всем контрагентам, вычисляется по такой формуле: (∑ДЗ на начало периода + ∑ДЗ на конец периода) / 2.

Коэффициент показывает, сколько раз в течение определенного периода ДЗ может быть обращена в денежные средства.

Чем больше количественный показатель этого коэффициента, тем выше ликвидность ДЗ.

Для увеличения объективности полученных данных, вычисления проводятся в динамике как в целом по всем должникам, так и в разрезе каждого конкретного контрагента.

Анализируя приведенную выше формулу, можно сделать вывод: чтобы увеличить коэффициент оборачиваемости ДЗ, нужно:

- увеличить выручку от продаж;

- уменьшить ДЗ;

- выполнить п.1 и п.2 одновременно.

Период оборота дебиторской задолженности (DSO (day’s sales outstanding)) также является важным показателем при анализе финансовой устойчивости компании. Численное значение DSO показывает, за какой период времени ДЗ может быть превращена в денежные средства. Формула:

подставляем в нее формулу расчета RTR (приведена в статье выше) → DSO = 365 /(В / ∑ДЗ) = (365 х ∑ДЗ) / В, где:

- 365 – количество дней в году;

- ∑ДЗ – средняя сумма дебиторской задолженности, вычисляется как (∑ДЗ на начало года + ∑ДЗ на конец года) / 2;

- В — выручка за год.

Пример расчета периода оборота дебиторки

Предприятие по пошиву обуви в 2018 году на начало года имело ДЗ = 1 млн.руб., на конец года = 2 млн.руб. Выручка за этот год составила 10 млн. руб. Рассчитаем период оборота ДЗ, подставив числовые данные в форму, приведенную выше:

(365 х ((1 млн. + 2 млн.) / 2)) / 10 млн. = (365 х 1,5 млн.) / 10 млн. = 547,5 млн. / 10 млн. = 54,7 (дня).

Из этой статьи мы узнали, что такое дебиторская задолженность, и даже можем теперь рассчитать ее период оборота. Знания не могут быть лишними. Читайте наш блог!

Автор статьи: Елена Копейкина

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Зачем отпускать товар без оплаты? Я понимаю, только заказать товар под клиента, но отдать сегодня, чтоб деньги получить завтра, нет, это не наш метод.

Ваш комментарий или отзыв

Источник: ktonanovenkogo.ru