Ликвидность бухгалтерского баланса определяется, как степень покрытия обязательств активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Для оценки ликвидности бухгалтерского баланса активы группируем в зависимости от степени ликвидности, выделяя четыре группы:

1. «Наиболее ликвидные активы» (А1)

где ДС – денежные средства (строка 260 ф.№1);

КФВ – краткосрочные финансовые вложения (строка 250 ф.№1)

2. «Быстрореализуемые активы» (А2)

где ДЗ кр – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, (строка 240 ф.№1)

3. «Медленно реализуемые активы» (А3)

А3 = З + НДС + ДЗ дл + ОА пр,

где З – запасы (строка 210 ф.№1);

НДС – налог на добавленную стоимость по приобретенным ценностям (строка 220 ф.№1);

ДЗ дл – дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230 ф.№1);

ОА пр — Прочие оборотные активы (строка 270 ф.№1).

If (a_2a_3)/(a_1a_4) = (a_2+a_3)/(a_1+a_4)=3 ((a_2 -a_3)/(a_1-a_4)) then a_1,a_2, a_3 , a_4 are …

4. «Труднореализуемые активы» (А4)

где ВА — внеоборотные активы (строка 190 ф. №1)

Пассивы баланса группируем по степени срочности их оплаты:

1. «Наиболее срочные обязательства» (П1)

где КЗ – кредиторская задолженность (строка 620 ф. №1);

2. «Краткосрочные пассивы» (П2)

П2 =ЗК + ЗУ + ДБП + РПР + ТО пр,

где ЗК – краткосрочные займы и кредиты (строка 610 ф. №1);

ЗУ – задолженность перед участниками (учредителями) по выплате доходов (строка 630 ф. №1);

ДБП — доходы будущих периодов (строка 640 ф.№1);

РПР – резервы предстоящих расходов (строка 650 Ф.№1);

ТО пр – прочие краткосрочные обязательства (строка 660 ф. №1)

3. «Долгосрочные пассивы» (ПЗ)

где ДО – долгосрочные обязательства (строка 590 ф. №1)

4. «Постоянные пассивы или устойчивые» (П4)

где КР – капитал и резервы (строка 490 ф.№1)

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву и данные занести в таблицу 3.1

Вывод: Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами. И чем больше это превышение, тем более благоприятное финансовое состояние имеет предприятие с позиции ликвидности.

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей группой пассива.

1) Так, как невыполнимо неравенство А1 >= П1, то это свидетельствует о неплатежеспособности организации на момент составления баланса. У организации недостаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов.

Финансовый анализ.Лекция Ликвидность баланса(3ФР,2 ФР)_Ажаипова И Ш

Пути выхода из такой ситуации:

1. увеличение А1, т.е. перевод менее ликвидных активов в более ликвидную форму

2. снижение П1, т.е. договорное удлинение сроков погашения ближайших обязательств

2) Если выполнимо неравенство А2 >= П2, то быстро реализуемые активы превышают краткосрочные пассивы и организация может быть платежеспособной в недалеком будущем с учетом своевременных расчетов с кредиторами, получения средств от продажи продукции в кредит.

3) Так, как невыполнимо неравенство А3 >= П3, то в будущем при своевременном поступлении денежных средств от продаж и платежей организация может быть неплатежеспособной на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

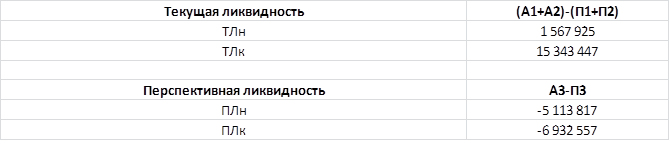

Текущая ликвидность (ТЛ) — свидетельствует о платежеспособности организации на ближайший к рассматриваемому моменту промежуток времени (ТЛн = 1 567 92 и ТЛк =15 343 447). Положительные результаты текущей ликвидности говорят о том, что предприятие ОАО «Транспорт» платежеспособно.

Перспективная ликвидность показывает платежные способности предприятия на период свыше года. ПЛн= -5 113 817 и ПЛк =-6 932 557 говорят о том, в будущем анализируемое предприятие будет не платежеспособным, что является отрицательной тенденцией для предприятия.

Источник: studopedia.su

Оценка платежеспособности предприятия

Показатели ликвидности — это финансовые коэффициенты, отражающие способность предприятия оплачивать свои ежедневные затраты и выполнять краткосрочные обязательства в полном объеме и в срок. В общем виде под ликвидностью понимают способность хозяйствующей единицы покрывать свои ежедневные затраты и выполнять краткосрочные обязательства по мере наступления срока их оплаты, а мера покрытия заимствованных средств понимается как платежеспособность. Другими словами, платежеспособность — способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя свои активы. Этот показатель измеряет финансовый риск, т.е. вероятность банкротства.

В общем случае хозяйственная единица считается платежеспособной, если ее общие активы превышают внешние обязательства, т.е. чем больше общие активы превышают внешние обязательства, тем выше степень платежеспособности.

Для оценки платежеспособности могут быть использованы, помимо выше рассмотренного структурного анализа изменений активных и пассивных статей баланса, следующие основные приемы:

— расчет коэффициентов ликвидности;

— оценка несостоятельности (неплатежеспособности) предприятия.

Для расчета коэффициентов ликвидности активы предприятия группируются по степени ликвидности (реализуемости), а пассивы по степени срочности их оплаты на следующие группы.

А1. Наиболее ликвидные активы — к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = стр.1240 + стр.1250. (15.1)

А2. Быстро реализуемые активы – дебиторская задолженность:

Если анализ выполняется лицом, владеющим необходимой информацией о составе и структуре рассматриваемой статьи, например, бухгалтером-аналитиком предприятия, оценка может быть выполнена достаточно точно: маловероятная или вовсе нереальная дебиторская задолженность исключается из расчета.

В том случае, если анализ ведется внешним пользователем информации, ему приходится ориентироваться на расшифровки дебиторской задолженности в приложении к бухгалтерскому балансу и пояснительную записку, а при отсутствии такой информации желательно осторожно подходить к оценке надежности нераскрытых сумм дебиторской задолженности.

А3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, и прочие оборотные активы:

А3 = стр.1210 +стр.1220 +стр. +стр.1260. (15.3)

А4. Труднореализуемые активы — статьи раздела I актива баланса — внеоборотные активы:

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность:

П2. Краткосрочные пассивы — это краткосрочные заемные средства, прочие краткосрочные пассивы:

П2 = стр.1510 + стр.1550. (15.6)

П3. Долгосрочные пассивы — это статьи баланса, относящиеся к IY и Y разделам баланса, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, оценочные обязательства:

П3 = стр.1400 + стр.1530 + стр.1540. (15.7)

П4. Постоянные пассивы — статьи раздела баланса, относящиеся к III разделу «Капитал и резервы»:

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения (с учетом корректировки и без нее):

А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4 (15.9)

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Выполнение четвертого неравенства свидетельствует о соблюдении минимального условия финансовой устойчивости — наличии у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств системы имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

– текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту времени:

– перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1, отражает соотношение текущих платежей и поступлений (сроки до 3-х месяцев). Сравнение итогов второй группы по активу и пассиву, т.е. А 2 и П 2 показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем (сроки от 3-х до 6-ти месяцев).

Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Результаты расчетов по данным отчетности ЗАО “Искра” приведены в табл. 15.2. Они показывают, что в этой организации сопоставление итогов групп по активу и пассиву на конец анализируемого года имеет следующий вид:

Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную. Соотношение текущих платежей и поступлений в срок до 3-х месяцев (т.е. А 1 и П 1) отрицательное, т.е. наличных средств не хватает для выполнения первоочередных обязательств.

Причем за анализируемый период возрос платежный недостаток наиболее срочных обязательств (соотношение по первой группе). В начале анализируемого периода соотношение было 0,02 к 1 (258: 13399), на конец года соотношение составило 0,05 к 1 (952: 20043). Это означает, что в конце года ЗАО “Искра” могло оплатить лишь 5% своих краткосрочных обязательств, что свидетельствует о стесненном финансовом положении. Однако сравнение итогов второй группы по активу и пассиву, т.е. А 2 и П 2, показывает тенденцию увеличения ликвидности в течение срока от 3-х до 6-ти месяцев, но к концу года она уменьшилась.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов, алгоритм расчета которых приведен в приложении 1 (табл. 1), а расчет в табл. 15.3.

Для комплексной оценки платежеспособности предприятия в целом используется общий показатель платежеспособности, вычисляемый по следующей формуле:

Таблица 15.2

Анализ ликвидности баланса ЗАО “Искра”

| Актив | На начало периода | На конец периода | Пассив | На начало периода | На конец периода | Платежный излишек (+) или недостаток (-) | |||

| сумма, тыс.руб. | % | сумма, тыс.руб. | % | сумма, тыс.руб. | % | сумма, тыс.руб. | % | на начало периода | на конец периода |

| Наиболее ликвидные активы А 1=стр.(1240+1250) | +0,7 | +2,3 | Наиболее срочные обязательства П 1=стр.1520 | +46,8 | +48,5 | -13141 | -19091 | ||

| Быстрореализуемые активы А 2=стр.1230 | +24,0 | +7,3 | Краткосрочные пассивы П 2=1510+1550 | — | — | — | — | +6765 | +3027 |

| Медленно реализуемые активы А 3=стр.(1210+1220+1260) | +4,6 | +15,9 | Долгосрочные пассивы П 3 = стр.(1400+1530+ 1540) | — | — | — | — | +1352 | +6536 |

| Труднореализуемые активы А 4=стр.1100 | +70,7 | +74,5 | Постоянные пассивы П 4=стр.1300 | +53,2 | +51,5 | +5024 | +9528 | ||

| Баланс | Баланс | — | — |

С помощью данного показателя осуществляется общая оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Изменение данного показателя может служить индикатором выбора наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Исходя из данных баланса ЗАО «Искра» в анализируемом предприятии коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в табл. 15.3

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Что такое ликвидность и как ее считать

Ликвидность — это способность компании погасить свои обязательства за счет продажи активов. Анализ ликвидности помогает понять, насколько платежеспособно предприятие, как быстро оно может рассчитаться по своим долгам. Если компания планирует получить кредит, привлечь инвесторов, заключить сделку с поставщиком без предоплаты, то ликвидность – это первое, на что будут обращать внимание потенциальные партнеры.

Классификация активов и пассивов

Активы компании имеют разную степень ликвидности. Например: деньги на банковском счете — это высоколиквидный актив. Они самодостаточны, их не нужно продавать или обменивать, а можно мгновенно направить на погашение обязательств.

А полуразрушенное здание цеха советских времен — это труднореализуемый актив. Продавать его придется долго и, скорее всего, цена продажи будет ниже стоимости, по которой объект числится на балансе. То есть в процессе превращения материального объекта в деньги компания понесет убытки.

По степени ликвидности активы делят на четыре группы:

Группа

Наименование

Что входит

Где искать

в балансе

Наличные в кассе и деньги на банковских счетах.

Финвложения сроком до года: депозиты, ценные бумаги, займы, купленные права на дебиторку.

Сумма строк: 1240, 1250

Дебиторка со сроком выплаты до года.

Медленно реализуемые активы

Дебиторка со сроком выплаты больше года, запасы, НДС.

Сумма строк: 1210, 1220, 1260

Недвижимость, оборудование, транспорт, товарные знаки, патенты, промышленные образцы.

Обязательства компании различаются по срокам погашения. Например: налог, который нужно заплатить в текущем месяце, — это наиболее срочный долг. А заем, который нужно вернуть через пять лет, – долгосрочное обязательство.

Пассивы также делят на четыре группы:

Группа

Наименование

Что входит

Где искать

в балансе

Самые срочные обязательства

Долги перед бюджетом, сотрудниками, контрагентами.

Займы и кредиты со сроком выплаты до года, расчеты по претензиям, векселям.

Сумма строк: 1510, 1550

Займы и кредиты со сроком выплаты больше года, обязательства по целевому финансированию, грантам.

Сумма строк: 1400, 1530, 1540

Собственный капитал предприятия.

Чтобы оценить платежеспособность предприятия нужно сравнить между собой соответствующие группы активов и пассивов.

Если одновременно выполняются неравенства: А1 ≥ П1, А2 ≥ П2, А3 ≥ П3, А4 ≤ П4, то баланс предприятия считается ликвидным.

Однако, простого сопоставления активов и обязательств недостаточно. Ведь собственнику важно не только знать, платежеспособна ли его компания, но и понимать, насколько в числовом выражении улучшилась или ухудшилась ее ликвидность в динамике.

Для этой цели производят расчет ряда коэффициентов.

Общий коэффициент платежеспособности

Этот коэффициент показывает ликвидность баланса предприятия в числовом выражении.

Если рассчитать коэффициент за несколько периодов подряд: месяцев, кварталов, лет, можно понять, как менялось положение дел в компании от периода к периоду. С помощью этого показателя можно сравнивать балансы разных компаний и выяснять, какой из них наиболее ликвидный.

Рассчитывается он так:

Общий коэффициент платежеспособности = (А1 +0,5 А2 + 0,3 А3)/(П1 + 0,5 П2 + П3)

Баланс компании считается ликвидным, если значение коэффициента больше или равно единице, и неликвидным, если показатель ниже единицы. Чем ближе коэффициент к нулю от периода к периоду, тем сильнее ухудшается платежеспособность бизнеса.

Коэффициент текущей ликвидности

Этот коэффициент определяет, сколько рублей оборотных активов приходится на каждый рубль краткосрочных обязательств. То есть, способна ли компания быстро погасить все текущие долги по требованию кредиторов.

Рассчитывается он так:

Коэффициент текущей ликвидности = (А1 + А2 + А3)/(П1 + П2)

Нормальное значение коэффициента — от 1,5 до 2,5. Если показатель ниже нормы, значит, компания не может вовремя оплачивать текущие долги. Если коэффициент выше нормы, значит, оборотные активы компании не используются с полной отдачей.

На основании коэффициента текущей ликвидности собственники компании оценивают ее финансовую устойчивость, а инвесторы — ее привлекательность как объекта инвестиций.

Коэффициент быстрой ликвидности

Определяет, сколько рублей высоколиквидных и быстрых активов приходится на каждый рубль текущих долгов. То есть, хватит ли компании денег для оплаты текущих счетов, если платежи по краткосрочной дебиторке поступят вовремя.

Коэффициент быстрой ликвидности = (А1 + А2)/(П1 + П2)

Нормальное значение коэффициента — от 0,7 до 1. Если коэффициент больше единицы, значит, компания в состоянии быстро оплатить текущие долги собственными средствами. Значение показателя меньше 0,7 говорит об остром недостатке средств. А если большая доля в числителе приходится на дебиторку — значит компания неэффективно взаимодействует со своими должниками.

На основании этого показателя собственник оценивает эффективность работы с клиентами, а банк выносит решение о кредитовании под залог дебиторской задолженности.

Коэффициент абсолютной ликвидности

Демонстрирует, какая часть текущих долгов компании может быть оплачена по требованию кредиторов прямо сейчас.

Коэффициент абсолютной ликвидности = А1/(П1 + П2)

Нормальное значение коэффициента – от 0,2 до 0,5. Если показатель стремится к нулю – предприятие находится в тяжелом финансовом состоянии. Если показатель превышает норму – предприятие неэффективно управляет ресурсами. Возможно, бизнесу пора наращивать обороты.

Значение коэффициента влияет на выбор оптимальной формы расчетов с поставщиками. Компания с высоким показателем абсолютной ликвидности может рассчитывать на отсрочку платежей или работу без предоплаты.

Среднеотраслевые показатели ликвидности

Чтобы проанализировать устойчивость бизнеса на рынке, стоит сравнить свои показатели со среднеотраслевыми

Для этих целей можно воспользоваться справочником финансовых показателей. Сведения в справочнике распределены по видам деятельности и масштабам бизнеса. Оптимально, если показатели предприятия соответствуют среднеотраслевым значениям.

Анализ ликвидности компании на примере

Микропредприятие по производству пищевых продуктов активно работает на рынке три года. В первый год работы, на этапе обкатки бизнеса, обороты были совсем небольшими. На втором году деятельности было принято решение о расширении производства. Для этой цели компания взяла долгосрочный заем у собственника в размере двух миллионов рублей на четыре года.

Заем планируется возвращать ежегодно равными частями. На эти средства предприятие закупило и запустило новое оборудование. Это позволило нарастить объемы производства. По итогам третьего года работы предприятие сохранило позиции на рынке, производство работает с полной загрузкой.

Проанализируем, как менялась ликвидность предприятия в динамике.

Сгруппированные данные из отчетности за три года:

Активы, тысячи рублей

Источник: www.seeneco.com