Всё, что есть у предприятия (имущество, долги, капитал, резервы) делится на активы и пассивы. Чтобы правильно вести бухгалтерский учет, необходимо уметь их различать и разделять. Данное знание позволит в любой момент времени составить баланс и проверить правильность ведения бухучета.

В данном уроке простыми словами объясняется, что такое активы и пассивы в бухгалтерском учете, как они взаимосвязаны и как используются для проверки бухучета.

Что такое активы и пассивы в бухгалтерии – понятие простыми словами

Активы – это имущество организации, используемое в хозяйственной деятельности, основная его задача – приносить прибыль.

К активам относится:

- денежные средства – наличные в кассе, безналичные на расчетном счете, в иностранной валюте, на специальных счетах, денежные документы;

- имущество – товары, продукция, материалы, недвижимость, транспорт, оборудование;

- задолженность других лиц перед организацией – покупателей, поставщиков, других организаций;

- выданные кредиты и займы – работникам, другим организациям.

Пассивы – долги, обязательства и капитал, которые показывают, откуда взялись активы и являются их источниками.

Активы и Пассивы простым языком

В целом, это задолженность перед кем-то, которую рано или поздно нужно вернуть – вклады в уставный капитал возвращаются учредителям при закрытии, кредиты возвращаются в банки, зарплата выдается работникам, долги – контрагентам, налоги перечисляются в бюджет.

К пассивам относится:

- собственный капитал – уставный, добавочный, резервный, проданные акции, паи;

- заемный капитал – кредиты и займы, предоставленные предприятию банками и другими лицами;

- долги организации перед другими лицами – кредиторская задолженность;

- задолженность по заработной плате перед персоналом;

- налоги – задолженность перед бюджетом.

Таблица примеров

Активы

Пассивы

Деньги наличные и безналичные и денежные документы

Выручка от обычной деятельности

Объекты нематериальных активов

Продукция на всех стадиях производства

Результаты переоценки стоимости ОС, НМА

Взятые кредиты и займы

Долги перед бюджетом (налоги и взносы)

Нераспределенная прибыль и непокрытый убыток

Почему всегда равны в бухучете?

Активы и пассивы всегда равны – это главное правило бухгалтерского учета, показывающее безошибочное ведения учетной деятельности.

Почему выполняется равенство?

Пассивы – это источники активов, они формируют их.

Пример 1:

Операция: Поступление товара на склад от поставщика.

Пассив (кредиторская задолженность перед поставщиком) создал актив (товары на складе).

Пример 2:

Операция: Получение кредита в банке.

П. (кредит) создал А. (деньги на расчетном счете).

Пример 3:

Операция: Внесение учредителем взноса в уставный капитал в виде автомобиля.

П. (взнос в уставный капитал) создал А. (автомобиль).

Так как пассивы формируют активы, то их общие суммы должны быть равны. При изменении пассивов на ту же сумму меняются активы.

Пример 4:

Операция: Перечисление оплаты за товар поставщику в размере 200 000 руб.

В ходе операции уменьшение П. (погашение кредиторской задолженности) на 200 000 привело к уменьшению А. (количества денег на расчетном счете) на ту же сумму 200 000.

То есть любое изменение пассивов всегда влечет за собой соответствующее изменение активов (↑ П. → ↑ А., ↓ П. → ↓ А.). В итоге после любой совершенной операции общая сумма активов равняется общей сумме пассивов в любой момент времени.

Несоблюдение данного равенство говорит о неправильном ведении бухгалтерского учета и допущении ошибок.

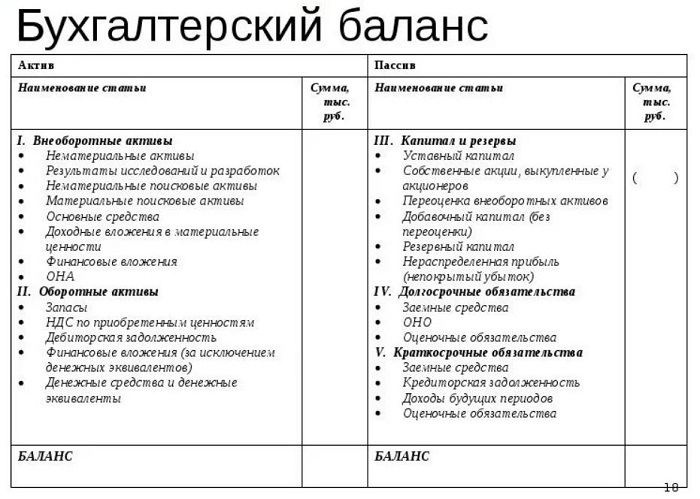

Бухгалтерский баланс

Важно уметь отличать активы от пассивов, это позволит правильно составить бухгалтерский баланс и проверить правильность бухучета.

Весь бухгалтерский учет в конечном итоге сводится к составлению итогового годового отчета – баланса, который показывает финансовое состояние предприятия. На протяжении года ведется учет всех хозяйственных операций, по завершению года все учтенные суммы группируются по статьям баланса.

Бухгалтерский баланс – это двусторонняя таблица: в левой половине собирается имущество организации, в правой – капитал, резервы и обязательства с группировкой по однородным критериям. Далее считается общая сумма по каждой стороне баланса и проверяется итоговое равенство активов и пассивов.

Форма баланса утверждена, однако возможно ее дополнение в зависимости от особенностей деятельности компании.

Малые предприятия вправе применять упрощенный вариант бухгалтерского баланса, где приводятся данные в обобщенном виде.

Активы в бухгалтерском балансе делятся на:

- внеоборотные – предназначены для получения прибыли в долгосрочной перспективе (нематериальные, основные средства, долгосрочные вложения);

- оборотные – подвижные и быстро расходумые, требуют постоянного пополнения, способны приносить прибыль в короткие сроки (товары, продукция, материалы, деньги, сырье, дебиторская задолженность).

Пассивы в бухгалтерском балансе делятся на:

- капитал и резервы – резервный, добавочный, уставный, итоги переоценки стоимости, выкупленные собственные акции;

- долгосрочные обязательства – долги, срок возврата которых превышает 1 год;

- краткосрочные обязательства – долги, которые нужно вернуть в течение 1 года.

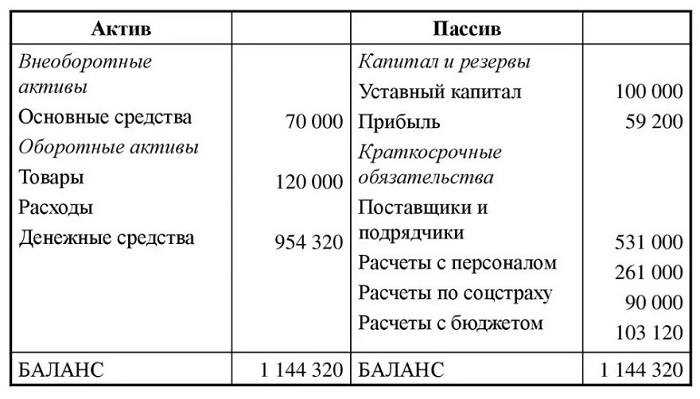

Пример составленного годового баланса предприятия:

Краткие выводы урока 2:

- Всё, чем владеет предприятие, делится на активы и пассивы.

- А. должны приносить прибыль, делятся на оборотные и внеоборотные.

- П. создают активы, делятся на капитал, резервы, обязательства сроком более или менее 1 года.

- А. равны П. в любой момент времени.

- Если меняются П., то на ту же сумму изменяются и А.

- Активы и пассивы распределяются по статьям бухгалтерского баланса, что позволяет проверить правильность ведения бухучета.

Самоучитель для начинающих с нуля

Доступный самоучитель “Бухучет с нуля за 14 дней” для изучения основ бухгалтерии для начинающих бухгалтеров.

Самоучитель состоит из:

- обучающей книги с уроками;

- сборника задач с ответами и решениями;

- примера ведения бухучета с закрытием года;

- законодательная база актуальной версии: ПБУ, План счетов, Закон “О бухгалтерском учете” в формате pdf.

- Урок 1. Что такое бухгалтерский учет — кратко простыми словами о бухучете в целом

- Урок 3. Что такое счета бухучета и зачем они нужны?

- Урок 4. Как быстро и просто составлять проводки?

- Урок 5. Что такое первичные документы и зачем они нужны?

- Урок 6. Учетная политика организации – зачем нужна и как составлять?

- Урок 7. Учет уставного капитала на счете 80 – что это такое и зачем нужно?

- Урок 8. Расчеты с учредителями по вкладам в уставный капитал (счет 75)

- Урок 9. Учет наличных денежных средств (счет 50)

- Урок 10. Учет безналичных денежных средств (счет 51)

Источник: praktibuh.ru

Что такое активы и пассивы в бухгалтерском учёте

Если считаете, что активы — это просто имущество и не задумывались о том, почему активы равны пассивам, стоит прочитать! Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте.

Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. Сегодня разберемся с понятиями активов и пассивов.

Что такое активы и в чем их отличия от имущества

- Актив можно использовать при производстве продукции, работ, услуг, предназначенных для продажи. Например, вы купили муку, чтобы испечь из нее хлеб. Когда хлеб будет продан, в компанию поступят деньги. Без покупки муки эти деньги не поступили бы.

- Актив можно обменять на другой актив. Например, фермер не продает вам муку, потому что ему не нужны деньги – ему нужны запчасти, которые он не может найти. Вы заказываете запчасти через Интернет, чтобы обменять их на муку.

- Активом можно погасить обязательство. Например, у вас есть мука, но нет денег. Зато есть долг перед поставщиком яиц. Он готов списать долг, если вместо денег вы отдадите ему запас муки.

- Актив можно распределить между собственниками организации. Например, одному из учредителей надоело, что все расчеты ведутся не в деньгах, а в муке. Он решил выйти из бизнеса. Как можно использовать муку? Правильно, отдать этим активом его долю в капитале фирмы!

Часто имущество тождественно активу. В примерах с мукой это так. Но могут быть случаи, когда имущество не является активом, и когда актив не является имуществом.

Пример 1.

У вас есть старый гнилой сарай в лесной глуши. Пользы от него никакой: даже на дрова уже не разобрать, не то что хранить в нем ценности. При этом право собственности зафиксировано в «зелёнке». Это имущество, но не актив. Экономических выгод оно не принесёт.

Скорее, наоборот, сгенерирует расходы, связанные с демонтажом, когда вы решите использовать землю под ним для какой-нибудь деятельности.

Пример 2.

Вы взяли в аренду торговый центр, который сдаете в субаренду владельцам магазинчиков. Право собственности на торговый центр осталось у его владельца, но вы получаете экономические выгоды от наличия контроля. Пока действует договор аренды, торговый центр — ваш актив, но не имущество. В новом ФСБУ 25/2018 «Бухгалтерский учёт аренды» для таких ситуаций введён новый класс активов – право пользования активом.

Как видите, наличие имущества для компании не всегда полезно. Гораздо важнее иметь активы.

Оборотные и внеоборотные активы

В бухгалтерском учёте активы подразделяются на внеоборотные и оборотные. Первые используются больше года, вторые обычно за год полностью потребляются. Это достаточно условное разделение: сущностно разграничение между внеоборотными и оборотными активами основано на двух признаках.

1. Разный характер включения в себестоимость продукта.

Внеоборотные активы — средства труда, с помощью которых производится конечный продукт бизнеса: продукция, товары, работы или услуги. Внеоборотные активы используются для производства многих единиц продукта, поэтому их стоимость «размазывается» на себестоимость этих единиц. Механизм такого «размазывания» называется амортизацией.

Оборотные активы — предметы труда, из которых производят конечный продукт. Стоимость оборотных активов полностью включается в его себестоимость.

Пример 3.

Вы владеете лесопилкой. Покупаете брёвна и распиливаете их на доски. Раз в два года приходится приобретать новую пилу для замены старой. Пила стоит 120 тыс. руб. Значит, эту сумму нужно списать на себестоимость досок за два года.

Пила — внеоборотный актив. Для каждой новой партии досок нужны новые бревна. Брёвна — оборотные активы.

2. Разный уровень ликвидности.

Ликвидность характеризует скорость продажи актива. Чем быстрее его можно продать по рыночной цене, тем он более ликвиден. Наиболее ликвидны деньги. Наименее ликвидны незаконченные нематериальные активы. Но это средняя температура по палате.

В каждом конкретном случае ликвидность нужно оценивать отдельно.

Пример 4.

У вас есть земельный участок в селе Кукуево Мухозасиженского района Дальнечерноземной губернии и вексель Сбербанка со сроком погашения через месяц. Участок вы будете продавать лет -надцать или сольёте за копейки в течение пары лет, а вексель обналичите через месяц или продадите сегодня с маленькой скидкой. Участок — внеоборотный актив, вексель — оборотный актив.

К внеоборотным активам обычно относят:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

К оборотным активам обычно относят:

- запасы;

- НДС по приобретенным ценностям;

- дебиторскую задолженность;

- краткосрочные финансовые вложения;

- денежные средства и денежные эквиваленты.

Есть и более сложные категории активов. Например, отложенные налоговые активы или расходы будущих периодов. До них тоже дойдём, но пока остановимся на этом «джентльменском наборе». В ближайших выпусках бухгалтерского ликбеза я расскажу о каждом из них.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Что такое пассивы и как они связаны с активами

Теперь разберёмся откуда берутся активы. Каждый из них появляется у компании из какого-то источника. Эти источники в бухучёте называются пассивами (Stockholders Equity and Liabilities). В отличие от активов, пассивы нельзя потрогать или взвесить. Их можно только измерить в рублях.

Пассивы — это оценка величины карманов компании, из которых достаются активы. Таких карманов два.

Первый — это собственный капитал (Stockholders Equity). Величина собственного капитала показывает сколько денег инвестировали в компанию её собственники, и сколько прибыли она заработала за всё время существования. В действующем законе «О бухгалтерском учёте» №402-ФЗ этот вид пассивов назван источниками финансирования деятельности экономического субъекта. Но я считаю этот термин некорректным, так как деятельность компании финансируется не только за счет собственных, но и за счет заёмных источников — об этом ниже. В структуре капитала обычно выделяют:

- уставный капитал;

- собственные акции, выкупленные у акционеров;

- добавочный капитал;

- резервный капитал;

- нераспредёленную прибыль (непокрытый убыток).

Второй карман — обязательства (Liabilities). Это долги компании её кредиторам. Величина обязательств показывает сколько денег компании придётся отдать в будущем за уже используемые активы. Обязательства в бухучёте подразделяются на долгосрочные и краткосрочные. До погашения первых остаётся больше года, вторых – меньше. Обязательства обычно делят на:

- заёмные средства;

- кредиторскую задолженность;

- оценочные обязательства.

О каждом виде пассивов тоже расскажу в ближайших выпусках бухгалтерского ликбеза. Есть и более сложные пассивы, например, отложенные налоговые обязательства или доходы будущих периодов. О них тоже поговорим, но попозже.

Важно понимать, что сумма активов равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего. Невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Пассивы

или

Активы = Собственный капитал + Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив – возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

На капитальном уравнении основан бухгалтерский баланс . Это форма бухгалтерской отчётности, которая показывает какие активы есть у компании и из каких источников они появились. После рассмотрения основных видов активов и пассивов доберёмся и до неё.

Подписывайтесь на наш блог, скучно не будет!

Попробуйте наш сервис «Моё дело Бюро», в котором есть простые решения сложных бухгалтерских, налоговых, кадровых и юридических проблем!

- бухгалтерский ликбез

- бухгалтерский учет

- бухгалтер

- Переводчик с бухгалтерского

- Мое Дело.Бюро

- мое дело

- активы

- обязательства

- капитал

- бухучет для начинающих

Источник: www.klerk.ru

Что такое актив и пассив для управления предприятием и личными финансами

Здравствуйте, друзья! При вопросе, что такое актив и пассив, у многих возникает ассоциация со скучной работой бухгалтера, который день и ночь сводит дебет с кредитом. Да, эти слова пришли именно из бухгалтерского учета, но имеют огромное значение не только для компании. Полезным разбираться в терминологии будет для всех, кто хочет научиться управлять личными финансами.

Активы и пассивы на предприятии и в семейном бюджете

В практике экономистов и инвесторов сегодня популярны две трактовки понятий активов и пассивов. Первая связана с традиционными экономическими определениями из области бухгалтерского учета. Вторая появилась с развитием в стране темы управления личными финансами. И здесь только ленивый не упоминает Роберта Кийосаки, известного автора книг по инвестициям, практикующего инвестора и просто очень богатого человека.

Традиционная бухгалтерская трактовка

- имеют первоначальную стоимость в рублях, по которой учитываются на балансе предприятия;

- способны приносить прибыль отдельно или в сочетании с другими активами;

- могут быть материальными (основные фонды, деньги) и нематериальными (интеллектуальная собственность).

Пассивы – источники финансовых ресурсов для формирования активов, потому что не могут последние взяться из ниоткуда.

Те и другие расписаны в специальной таблице под названием бухгалтерский баланс. В правой части сведения о том, чем владеет фирма и с помощью чего она собирается получать прибыль. Это активы. В левой части – за счет чего формируются эти средства, т. е. пассивы. Обе части уравновешивают друг друга на конец отчетного периода.

Увеличение одной стороны баланса приводит к увеличению другой и наоборот. Только так возможно достичь равенства двух сторон. Разберем на примере для чайников, как это происходит.

Предприятие купило оборудование стоимостью 500 тыс. рублей. Это значит, что в строке “Основные средства” произошло увеличение на эту сумму. Одновременно увеличилась и строка “Кредиторская задолженность” перед поставщиком оборудования на 500 тыс. рублей. Мы оплатили покупку, т. е. уменьшили строку “Денежные средства” в левой части баланса.

Одновременно уменьшилась и кредиторская задолженность в его правой части. В итоге, обе части остались равны друг другу.

Для понимания процесса введу еще два определения.

Дебиторская задолженность – это задолженность перед нашим предприятием. Например, долг покупателей. Кредиторская – задолженность нашего предприятия перед поставщиками, работниками, бюджетом и т. д. Простыми словами, дебиторка – нам должны, кредиторка – мы должны.

Современная инвестиционная трактовка

Активы – это все, чем владеет конкретный человек и что способно приносить ему доход. Они увеличивают свою стоимость со временем. Например, вложения в высоколиквидные акции, недвижимость для сдачи в аренду и др.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем.

Например, квартира или дом для собственного проживания, автомобиль для личного пользования и др.

С точки зрения бухучета такие определения неверны. С точки зрения инвестиций – они логичны. Мы нашли определения, с которыми полностью согласны. Их придерживается наш финансовый консультант, который написал много книг на тему личных финансов и инвестиций, регулярно проводит вебинары и имеет свою школу, – Владимир Савенок. Дам их с примерами в следующей части статьи.

В отличие от классической трактовки основное правило, которое должен соблюдать грамотный инвестор – активы должны превосходить пассивы. И чем больше эта разница, тем больше вы стоите, тем более финансово независимым являетесь.

Классификация

С точки зрения бухучета

Согласно теории бухгалтерского учета к активам относятся:

- Внеоборотные: нематериальные, основные средства, финансовые вложения и др.

- Оборотные: запасы, дебиторская задолженность, денежные средства и др.

С точки зрения ликвидности выделяют:

- высоколиквидные (например, ценные бумаги доходных предприятий, недвижимость с хорошей инфраструктурой, депозиты и пр.);

- среднеликвидные (например, дом или квартира в отдаленном районе);

- низколиквидные (слитки драгметаллов, домик в глухой деревне);

- неликвидные (имущество, которое вообще не пользуется спросом на рынке).

Виды пассивов:

- Капитал и резервы: уставный, добавочный и резервный капиталы, нераспределенная прибыль.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

С точки зрения личного финансового плана

Инвестиционная классификация активов:

- Денежные средства в любой валюте на счетах в банке, наличными.

- Недвижимость (доходная и для личного использования).

- Движимое имущество.

- Ценные бумаги.

- ПИФы, ИИС.

- Вложения в бизнес.

- Вложения в программы накопительного страхования жизни, добровольного пенсионного страхования.

- Драгоценные металлы (в том числе и обезличенные металлические счета), предметы искусства, антиквариат.

- Денежные средства, отданные в долг.

Пассивы:

- Краткосрочные (в МФО, потребительские и автокредиты) и долгосрочные кредиты (ипотека).

- Займы у родственников и друзей.