Главная задача — использовать результаты анализа чистых активов, чтобы работать в режиме предупреждения нежелательных ситуаций, а не исправления их последствий

Чистые активы акционерных обществ — это один из немногих финансовых показателей, фигурирующих в федеральных законах («Об акционерных обществах», «Об оценочной деятельности в Российской Федерации») и, что немаловажно, закрепленных в Гражданском кодексе Российской Федерации.

Чистые активы — это активы предприятия, на которые в определенных условиях может претендовать их владелец пропорционально суммарной стоимости акций.

Чистые активы как показатель можно использовать в достаточно широком диапазоне для аналитического обоснования управленческого решения: при определении финансовой устойчивости предприятия, оценке его инвестиционной привлекательности, определении дивидендной политики, подготовке проспекта эмиссии, для регулирования соотношения между собственным и заемным капиталом и т.д.

Практическое использование чистых активов изначально предполагает выяснение их экономической природы, принципов и правил оценки как специфической процедуры, предшествующей принятию решения, касающегося, например, регулирования.

В данном случае оценка требует измерения, сравнения с нормой, c самим собой, выявления отклонений и их динамики. Теоретически эти вопросы почти не освещены. Что касается методики комлексного анализа чистых активов, то она почти не разработана. Не претендуя на полный охват практического использования чистых активов в практике финансового менеджмента, остановимся на некоторых аспектах их анализа.

Характеристика существующих методик оценки стоимости чистых активов акционерного общества

Стоимость чистых активов определяется приказом Минфина России и ФКЦБ от 5 августа 1996 г. № 71/149 «О порядке оценки стоимости чистых активов акционерных обществ». В соответствии с этим нормативным актом определяется балансовая стоимость чистых активов, которая отражается в форме №3 годовой бухгалтерской отчетности «Отчет об изменениях капитала» по строке 150 (заполняется всеми коммерческими организациями).

В техническом отношении определение балансовой стоимости чистых активов — достаточно простой расчет: из активов, принимаемых в расчет, вычитаются пассивы, принимаемые в расчет. Термин «принимаемые в расчет» обозначает, что активы и пассивы должны отвечать определенным требованиям, представленным в вышеназванном приказе. Кроме того, с 1 января 2001 г. при расчете величины чистых активов нематериальные активы должны отвечать требованиям ПБУ 14/2000 «Учет нематериальных активов».

Сравнительная характеристика активов и пассивов, принимаемых к расчету

Расчет чистых активов по бухгалтерскому балансу (форма №1) с учетом их изменений можно представить на условном примере (таблица 1).

Расчет чистых активов (в балансовой оценке) с учетом их изменений, тыс. руб.

Код строки формы №1

Влияние на изменение чистых активов

В % к общему изменению

Активы, принимаемые в расчет

1. Нематериальные активы

2. Основные средства

3. Незавершенное строительство

4. Долгосрочные финансовые вложения

5. Прочие внеоборот ные активы

7. Дебиторская задолженность

8. Краткосрочные финансовые вложения

9. Денежные средства

10. Прочие оборотные активы

11. Итого — активы (сумма строк 1 — 10)

Пассивы, принимаемые в расчет

12. Целевые финансирования и поступления

13. Займы и кредиты

14. Кредиторская задолженность

15. Задолженность участникам (учредителям) по выплате доходов

16. Резервы предстоящих расходов и платежей

17. Прочие пассивы

18. Итого — пассивы (сумма строк 11-17)

19. Чистые активы (строки 11 — 18)

Из принципа, положенного в основу расчета, и из представленных данных видно, что чем больше величина активов, принимаемых в расчет, тем больше и величина чистых активов. И в то же время — чем больше величина пассивов, принимаемых в расчет, тем меньше величина чистых активов. Иначе говоря, чистые активы — это в значительной мере результат политики привлечения заемного капитала.

В формализованном виде чистые активы как результативный показатель в зависимости от факторов, вызывающих его изменение, можно представить в виде аддитивной модели:

где: ЧА — это чистые активы;

АПР — активы, принимаемые в расчет;

ППР — пассивы, принимаемые в расчет.

Пользуясь правилами детерминации, можно удлинить (расширить) эту модель: представить активы и пассивы, принимаемые в расчет, в разрезе балансовых статей в виде алгебраической суммы факторов. По существу, это уже выполнено в таблице 1. Влияние факторов можно определить с помощью традиционных приемов экономического анализа.

Есть необходимость еще вернуться к этому моменту, т.е. к праву требовать ликвидации. А пока обратимся к уставному капиталу, который и в гражданском кодексе и в других законах связан с чистыми активами.

В старой и новой редакциях Федерального закона «Об акционерных обществах» указывается, что размер уставного капитала определяется его учредителями и на момент регистрации общества не может быть меньше 1000 минимальных размеров месячной оплаты труда для открытого и 100 таких размеров для закрытого акционерного общества. Размер уставного капитала, как известно, указывается в уставе, а также в договоре между учредителями о создании акционерного общества.

В договоре или уставе указывается и порядок формирования уставного капитала: размер вклада каждого из учредителей, форма оплаты этого вклада и т.д. Уставный капитал акционерного общества в соответствии с Гражданским кодексом РФ составляется из номинальной стоимости акций общества, приобретенных акционерами.

В момент учреждения общества уставный капитал — единственный источник собственных средств. Уже потом в бухгалтерском балансе появляется и прибыль, и сформированные за счет чистой прибыли фонды, которые увеличивают источники собственных средств. Возможна и обратная картина — убытки. Они уменьшают наличие источников собственных средств (собственный капитал).

Таким образом, в соответствии с Гражданским кодексом и Федеральным законом «Об акционерных обществах» по окончании второго и каждого последующего финансового года нужно сравнивать чистые активы с уставным капиталом. Если они больше уставного капитала — все нормально. А если меньше, то нужно сделать сравнение с минимальным уставным капиталом.

Возникает вопрос, что принимать в качестве самой базовой величины минимального месячного размера оплаты труда, чтобы потом делать сравнение с чистыми активами? Допустим, акционерное общество было учреждено в 1996 г., и уставный капитал, исходя из 1000 МРОТ, составлял 75,9 млн. руб. После проведенной деноминации — это 75,9 тыс. руб.

Как известно, в последующие годы минимальный размер месячной оплаты труда постоянно повышался. Так что же принимать в расчет? Уровень МРОТ, 1996 г. или каждого последующего года? Ответ на вопрос, на наш взгляд, может дать статья 4 ГК РФ «Действие гражданского законодательства во времени», в которой указывается, что акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие». Значит, при анализе отчетности 1998 г. и каждого последующего года балансовую стоимость чистых активов нужно сравнивать с уставным капиталом, сформированным в данном случае исходя из уровня МРОТ 1996 г., т.е. с 75,9 тыс. руб.

Соотношение между чистыми активами и уставным капиталом показывает, во сколько раз собственный капитал (активы, сформированные за счет собственного капитала) превышает первоначальный уставный капитал.

Уставный капитал акционерного общества может сохраняться в своей первоначальной величине в течение ряда лет (примеров можно привести сколько угодно), а чистые активы могут в десятки, сотни и тысячи раз превышать его значение (таблица 2).

Соотношение чистых активов и уставного капитала в динамике по крупнейшим предприятиям Оренбургской области, тыс. руб.

Источник: studbooks.net

Как связаны между собой чистые активы и уставный капитал?

Объем чистых активов устанавливается путем исчисления как разность между активами предприятия и его обязательствами. Необходимо обращать внимание на пропорции между чистыми активами и уставным капиталом, которые характеризуют ситуацию в компании на данный момент расчета.

Что такое чистые активы

Понятие и нормативное закрепление

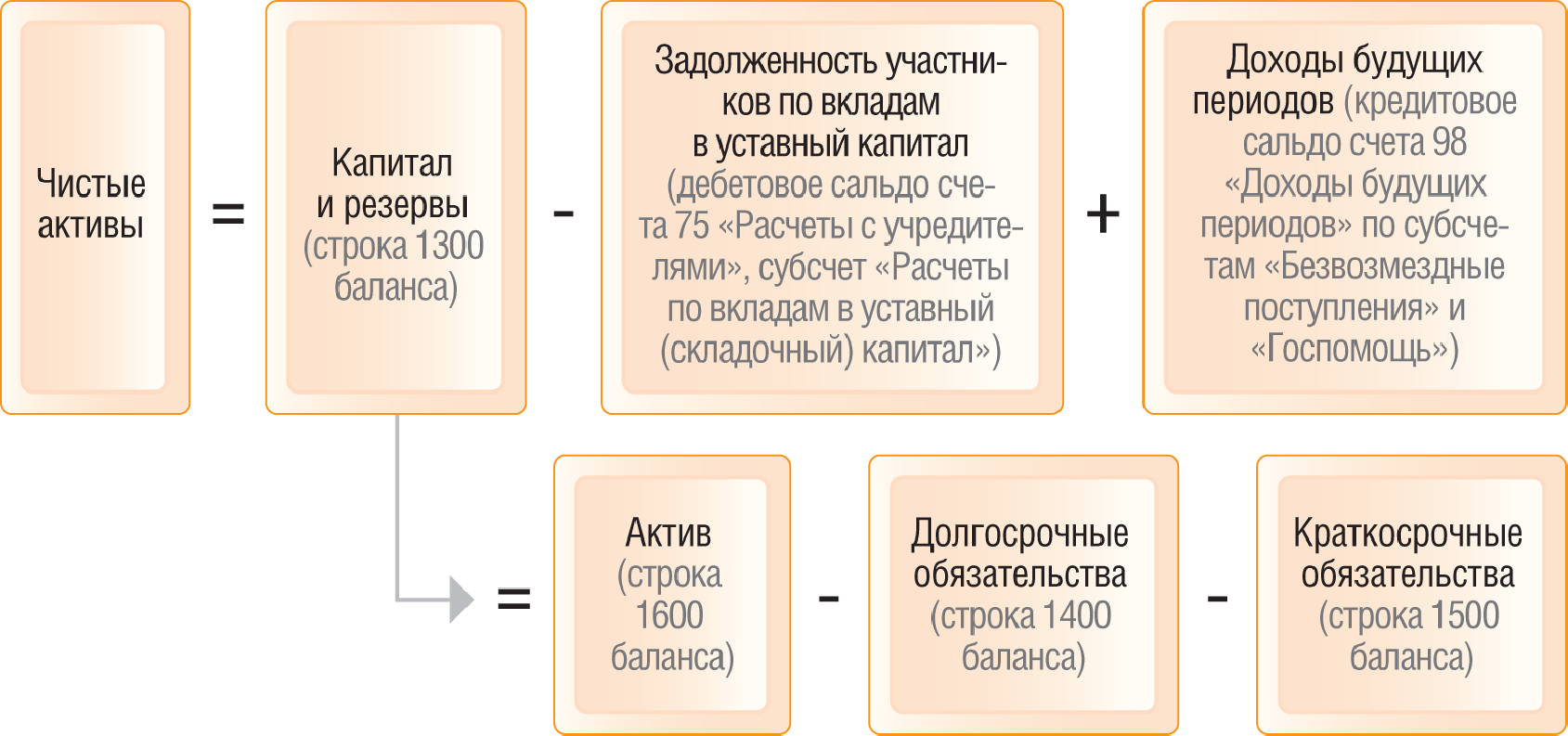

В соответствии с нормативным законодательством РФ и именно с Приказом Минфин «Об утверждении Порядка определения стоимости чистых активов» от 28 августа 2014 №84н чистыми активами (ЧА) признается разность между активами и обязательствами организации. При этом такой показатель может рассчитываться для предприятий различных организационно-правовых форматов собственности, поскольку все они обладают как активами, так и обязательствами при осуществлении своей производственно-хозяйственной деятельности.

Формулу для исчисления чистых активов, используя бухгалтерский баланс, можно отобразить в таком виде: ЧА = (Воб.А + Об.А — ЗУ) — (Дср.О + Кср.О — ДБП), где:

- ЧА — чистые активы;

- Воб.А — внеоборотные активы (строчка 1100);

- Об.А — оборотные активы (строчка 1200);

- ЗУ — задолженность участников по вложениям в уставный капитал;

- Дср.О — долгосрочные обязательства (строчка 1400);

- Кср.О — краткосрочные обязательства (строчка 1500);

- ДБП — доходы будущих периодов, к примеру, государственное субсидирование или принятие имущества в безвозмездное пользование.

Как видно из формулы, стоимость чистых активов устанавливается как разность активов (за вычетом задолженности участников) и обязательств (за вычетом будущих доходов на перспективу). Чем выше этот показатель у организации, тем более привлекательна она для потенциальных контрагентов и инвесторов. Этот момент связан с тем, что при наступлении каких-либо негативных событий компания имеет возможность не только закрыть свои обязательства при помощи имущества, но также использовать его остаток на возобновление своей деятельности. Соответственно, чем ниже рассчитанная величина чистых активов, тем более высок риск банкротства компании при наступлении какой-либо неблагоприятной ситуации.

Экономическая сущность понятия «чистые активы» сводится к следующему: этот показатель характеризует деятельность компании и обозначает, имеет ли она свое собственное имущество или же она по большей части зависит от средств своих кредиторов.

Если собственное имущество организации имеется в достаточном количестве, то она развивается успешно и имеет определенную прибыль от осуществления финансово-хозяйственной активности. Если собственного имущества недостаточно, то есть, к примеру, расчет чистых активов привел к отрицательному результату, то организация сильно зависима от чужих ресурсов, а это чревато разорением компании.

Понятие и особенности чистых активов рассмотрены в видео ниже:

Соотношение уставного капитала и чистых активов

- Нормальной ситуацией считается, если стоимость ЧА обладает положительным значением, а, кроме того, она выше объема уставного капитала (УК). Смысл такой пропорции сводится к тому, что в процессе своей производственно-финансовой активности организация не только не растратила капитал, предоставленный ее учредителями, но также смогла его приумножить.

- Обратная ситуация, когда ЧА ниже УК — крайне негативная ситуация, поскольку предприятие не смогло использовать предоставленные ему денежные средства или имущество с целью их прироста. Такая ситуация возможна лишь на начальном этапе деятельности компании, когда она только начинает свое функционирование и постепенно наращивает обороты.

Соответствие двух категорий

Когда ЧА ниже УК

Если у хозяйствующего субъекта возникает негативная ситуация, когда стоимость ЧА становится ниже величины УК, ему следует предпринимать определенные действия. Они координируются с изменением уставного капитала и конкретно с его снижением до величины ЧА. Объем УК понижается, и это действие обязательно закрепляется в учредительных документах и фиксируется в контролирующих государственных органах.

Особо важный момент: компания имеет право уменьшить объем уставного капитала до размера ЧА только при тех обстоятельствах, если это не приведет к созданию УК ниже его минимально разрешенного законного размера. В ситуации, когда уставный капитал невозможно понизить до величины ЧА, так как его значение будет меньше минимального размера, предприятие будет закрываться.

Стоимость чистых активов ниже уставного капитала — еще не повод для ликвидации, о чем расскажет данный видеоролик:

Когда ЧА выше УК

Возможна и обратная ситуация, то есть когда стоимость ЧА выше величины уставного капитала. В таком случае, конечно, можно было бы увеличить размер УК любым из законных способов.

Однако специалисты не советуют делать этого, так как стоимость чистых активов просчитывается по истечении каждого календарного года. Возможно, что в последующем периоде стоимость чистых активов станет ниже, чем величина УК, и тогда его нужно будет снова уменьшать. Каждое действие по увеличению или уменьшению уставного капитала нужно регистрировать в контролирующих органах, а потому при таком действии необходимо будет совершать данную операцию дважды.

Налоговые проверки

Налоговые органы особо тщательно проверяют компании, у которых стоимость ЧА меньше УК, ведь такой результат возможен при получении предприятием больших убытков в предшествующих периодах. Руководство компании будет приглашено на специальную комиссию в налоговую службу, где совместно с ее сотрудниками будут продумываться методы повышения стоимости чистых активов компании. При этом для осуществления такого мероприятия можно применять подобные методы:

- провести переоценку нематериальных активов или основных средств предприятия;

- проанализировать имеющуюся кредиторскую задолженность, которая обладает непосредственным влиянием на стоимость ЧА. Возможно, какая-либо статья задолженности имеет истекшие исковые сроки давности, а потому ее можно будет списать;

- воспользоваться помощью участников компании, которые смогут вложить какие-либо средства в деятельность организации на безвозмездной основе.

Расчет величины чистых активов — тема видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Что такое чистые активы? |

Чистые активы компании представляют собой ее общую стоимость и рассчитываются путем вычитания обязательств из общей суммы активов. Эти расчеты дают представление о том, чем владеет компания, за вычетом того, что она должна. Различные расчеты чистых активов предоставляют конкретную информацию о финансовом состоянии компании. В этой статье мы обсуждаем чистые активы и почему они важны, а также приводим расчеты и примеры.

Что такое чистые активы?

Чистые активы иногда называют стоимостью чистых активов (СЧА). Однако на фондовом рынке NAV часто используется для определения стоимости отдельных акций взаимных и биржевых фондов или ETF. У индивидуальных предпринимателей собственный капитал равен стоимости чистых активов. Что касается корпораций, то это сообщается как акционерный капитал. Для физических лиц этот расчет называется чистой стоимостью.

Некоммерческие организации должны представлять отчет о финансовом положении, который включает стоимость чистых активов. В этом отчете чистые активы разбиты на две категории: 1) с ограничениями доноров и 2) без ограничений доноров. Это помогает регулирующим органам гарантировать, что некоммерческие организации работают в соответствии с установленными правилами.

Программы для Windows, мобильные приложения, игры — ВСЁ БЕСПЛАТНО, в нашем закрытом телеграмм канале — Подписывайтесь:)

Любая организация, имеющая активы и обязательства, может рассчитать чистые активы. Это полезный расчет для большинства организаций, поскольку он обеспечивает важный контекст общего финансового состояния бизнеса. Чем выше чистые активы, тем в лучшем финансовом положении находится бизнес. Хотя чистые активы могут упоминаться по-разному и в разных контекстах в зависимости от отрасли и того, как они используются, они всегда относятся к базовой стоимости активов для предприятия после рассмотрения. были сделаны по обязательствам.

Важность чистых активов

Чистые активы важны, потому что они выражают разницу между тем, чем владеет организация, и тем, что она должна. Компании с положительными чистыми активами могут быть финансово устойчивыми. И наоборот, если чистые активы компании отрицательны, у нее почти наверняка финансовые проблемы.

Компания, у которой много долгов, а также много активов, может продать активы, чтобы полностью или частично облегчить свое долговое бремя. Финансовый директор может принять решение о выделении ресурсов на переговоры о долге, снижение процентной ставки и многое другое, чтобы сделать долг компании более управляемым. Наконец, отрицательные чистые активы могут сказать компании, следует ли ей планировать банкротство по главе 11, что было бы наихудшим сценарием, если бы другие вышеупомянутые решения не сработали.

Как рассчитать чистые активы

Формула чистых активов:

Чистые активы = общие активы — общие обязательства

Пример: если компания требует 11 000 000 долларов в активах и 6 000 000 долларов в обязательствах на балансе, чистые активы будут 11 000 000 долларов — 6 000 000 долларов = 5 000 000 долларов в чистых активах.

Практикуя расчет чистых активов, учтите, что балансовые отчеты, как правило, указывают балансовую стоимость выше справедливой рыночной стоимости, поэтому общая стоимость чистых активов может не совпадать при конвертации в денежные средства.

Примеры чистых активов

Вот несколько примеров того, как использовать чистые активы.

Стоимость чистых активов

Термин «стоимость чистых активов» приобрел популярность среди инвесторов. Хотя это может означать разницу между активами и обязательствами, обычно стоимость чистых активов делает этот расчет еще на один шаг при расчете индивидуальной стоимости акций. В этом контексте стоимость чистых активов = чистые активы / общее количество акций.

Concerto Music Company в Лас-Вегасе является публичной компанией по производству музыкального оборудования. Их совокупные активы составляют 100 000 000 долларов. $30 000 000 пассивов и 10 000 000 акций. Чистые активы Concerto Music Company следующие:

- Чистые активы = 100 000 000 долларов США — 30 000 000 долларов США = 70 000 000 долларов США.

- Стоимость чистых активов = 70 000 000 долларов США / 10 000 000 = 7 долларов США / стоимость чистых активов на акцию

Regina’s Refrigeration — крупный производитель холодильников. Чистые активы компании составляют 150 000 000 долларов США, обязательства составляют 50 000 000 долларов США и 35 000 000 акций:

- Чистые активы = 150 000 000 долларов США — 50 000 000 долларов США = 100 000 000 долларов США.

- Стоимость чистых активов = 100 000 000 долларов США / 35 000 000 = 2,86 доллара США / стоимость чистых активов на акцию

Увеличение чистых активов

Jovial Tech Company — технологическая компания Кремниевой долины. За последние пять лет стоимость чистых активов отражена в бухгалтерском балансе компании следующим образом:

- 2015: 20 000 000 000 долларов

- 2016: 82 000 000 000 долларов

- 2017: 124 000 000 000 долларов США

- 2018: 215 000 000 000 долларов

- 2019: 300 000 000 000 долларов

При включении в финансовую отчетность эти цифры могут также включать визуализации, такие как диаграммы и графики, которые показывают восходящий финансовый импульс Jovial как всеми любимой технологической фирмы. Эти отчеты выше среднего показывают, что Jovial должна работать намного лучше конкурентов, чтобы увидеть, как этот вид чистых активов вырос за пятилетний период.

Уменьшение чистых активов

Best Box — это розничный магазин музыки и домашних развлечений, который специализируется на продаже технологий для дома и отдельных лиц, таких как MP3-плееры, стереосистемы для автомобиля, дома и многое другое. За последние пять лет чистые активы компании отражены в бухгалтерском балансе следующим образом:

- 2015: 25 000 000 долларов

- 2016: 22 000 000 долларов

- 2017: 17 000 000 долларов

- 2018: 15 000 000 долларов

- 2019: 9 000 000 долларов

График для этих цифр покажет резкое снижение, которое указывает на то, что Best Box работает плохо. Эти финансовые тенденции, если они продолжатся, будут означать, что Best Box, возможно, придется объявить о банкротстве по главе 11, поэтому финансовые специалисты будут использовать это, чтобы получить представление о финансовом состоянии компании.

Отчет о финансовом положении

Что касается некоммерческих организаций, то вместо представления баланса регулирующим органам они представляют отчет о финансовом положении. В этом документе описывается, как должны использоваться пожертвования при рассмотрении чистых активов. Он делает это, разбивая чистые активы на категории с ограничениями или без них, которые, конечно же, относятся к тому, как доноры намерены использовать деньги.

Если деньги должны использоваться без ограничений, они входят в расчет одного чистого актива, а деньги, которые должны использоваться для определенной цели, например, для специального здания, относятся к категории с ограничениями.

В отчете о финансовом положении это может выглядеть так:

- Чистые активы без ограничений доноров: 20 000 долларов США.

- Чистые активы с ограничением доноров: 80 000 долларов США.

Источник: buom.ru