Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости. Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку. В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОС

Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные. Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно.

Чтобы упростить эту процедуру, было введено понятие балансовой стоимости. Она используется для учета движения активов и их наличия у предприятия.

Book Value, Market Value | What Is Book Value, Market Value & Face Value of Share | #Hindi| #shorts

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации.

Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию. Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансе

Единожды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности. ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость. Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятия

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиции. Мультипликатор P/B (Цена/Балансовая стоимость)

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМА

Нематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов. Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям). Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

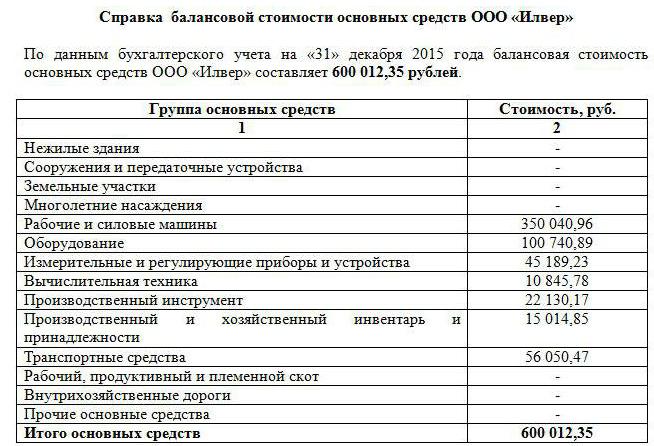

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Справка должна содержать наименование предприятия, дату, на которую она составлена, а также подписи руководителя и главного бухгалтера. Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста. Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акции

В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятия

Организация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Бст= Ча– На, где:

- Ча– чистые активы;

- На– нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.

Источник: businessman.ru

Интерактив. Балансовая стоимость и коэффициент P/BV

Вопрос: Здравствуйте. Столкнулся с тем, что мой собственный расчет коэффициента P/B зачастую не совпадает с данными, приведенными в различных источниках. Покажите, пожалуйста, на примерах, как правильно посчитать B (book value, балансовую стоимость), основываясь на данных бухгалтерской отчетности по РСБУ, US GAAP, МСФО.

Объясните простыми словами, что такое балансовая стоимость, чистые активы, собственный капитал, акционерный капитал. Чем собственный капитал отличается от чистых активов? Почему общепризнано использование именно балансовой стоимости для расчета? Буду очень признателен за подробный, развернутый ответ.

Спасибо за вопрос. Очень хорошо, что наши зрители стараются разобраться в тонкостях оценки бизнеса компаний. К сожалению, вопросы, связанные с детальным разбором физического смысла и нюансов финансовых коэффициентов, невозможно в полной мере осветить в одном ролике. Для сравнения: в рамках чтения лекций для новых сотрудников в нашей компании на эту тему уходит 2-3 часа, и это при том, что базовые знания уже существуют. Поэтому сейчас ограничимся кратким ответом.

Коэффициент P/BV состоит из двух показателей: в числителе — капитализация компании, в знаменателе — балансовая стоимость. В зависимости от того, как и на какую дату рассчитываются эти показатели, могут получаться и разные числовые значения коэффициента. Например, в состав капитализации может входить или не входить стоимость привилегированных акций компании.

В части расчетов по дате возможны три основных варианта: за последний завершенный год, за последний завершенный отчетный период (например, квартал), а также прогнозное значение текущего года. Иными словами, сейчас вы можете посчитать P/BV компании по итогам текущего года исходя из текущей капитализации. Для этого необходимо спрогнозировать BV на конец текущего года. Это делается следующим образом

В качестве знаменателя берется балансовая стоимость компании. В литературе синонимами этого понятия являются также «Собственный капитал». Если мы ведем речь об акционерном обществе, то еще одним синонимом BV является понятие «Акционерный капитал». Иными словами, это активы компании, сформированные за счет собственных источников средств. В общем виде независимо от стандартов учета собственный капитал состоит из следующих составляющих:

Уставный капитал, который представляет собой номинальную сумму всех выпущенных в обращение акций

Эмиссионный доход — это разница между средствами, полученными от реализации акций и их совокупной номинальной стоимостью.

Резервы — резервы, предусмотренные законодательством и уставом компании.

Нераспределенная прибыль компании — кумулятивный показатель прибыли за предыдущие годы, который не был распределен обществом

Почему этот коэффициент так важен? Фактически это соотношение рентабельности собственного капитала (т.е. ставка, под которую в компании работают средства акционеров) к требуемой доходности (рыночной ставки). Чем эффективнее используются собственные средства, тем больше значение коэффициента P/BV, т.е происходит отрыв ставки, под которую работают средства акционеров в компании, от требуемых ставок. Концепция тесной взаимосвязи ROE и P/BV используется нами при оценке акций публичных компаний, а также помогает понять, почему значение этого коэффициента может так сильно разниться у разных компаний одной отрасли.

Балансовая стоимость — это. Краткое определение понятия, виды, порядок расчета

Роль бухгалтерского учета в экономической деятельности любого предприятия и организации весьма существенна, поскольку она позволяет справляться со стратегически важными задачами по образованию, распределению и использованию финансовых ресурсов. Данная статья даст исчерпывающий ответ на вопрос, что такое балансовая стоимость.

В бухгалтерии существует и будет появляться внушительное количество терминов, обозначений, методических способов расчета, новшеств и программ. Очень распространенным и часто встречающимся является понятие балансовой стоимости.

Трактовка понятия о балансовой стоимости

Балансовая стоимость имущества — это цена имущества, принадлежащего компании, которая выражена в денежном эквиваленте и отражена в балансовой отчетности. Также этот термин можно называть нетто-стоимостью. Другие источники наводят другую трактовку понятия. Как отмечено, балансовая стоимость — это совокупные активы организации.

Но без учета нематериальных активов и обязательств. При этом данный показатель четко отражен в балансе своей исторической цены.

Стоит рассмотреть более детально, чем отличаются балансовая стоимость, первоначальная стоимость и остаточная, а также для описания каких видов активов применимы данные обозначения. Для этого нужно четко очертить их определения и назначение.

Балансовая стоимость — это первоначальная или остаточная?

Следует отметить, что в контексте данной темы понятия «имущество» и «активы» будут рассматриваться как тождественные. Всяческая собственность, которая находится во владении юридического субъекта, может обладать различной формой. Материальное имущество имеет конкретное понятие и выражается непосредственно в натуральной форме.

Примером его может быть недвижимость, машины, материально-техническое оборудование, инструменты. Нематериальные активы существуют в нефизической форме. Это, к примеру, инвестиции в инновационные проекты и разработки, науку, ноу-хау, официально запатентованные новшества. Стоимость этого имущества оформляется путем вычисления таких составных:

- издержек на его создание либо приобретение;

- расходы, связанные с логистическими погрузочно-разгрузочными операциями;

- пусконаладочные операции;

- стоимость консалтинговых услуг по поводу эксплуатации;

- таможенные, регистрационные сборы.

Подсчитанная таким образом оценка имущества компании в денежном эквиваленте называется первоначальной стоимостью. Внеоборотные активы отображаются в балансовом отчете. Остаточная стоимость является первоначальной, от размера которой нужно вычесть начисленную амортизацию за весь период эксплуатации. Пытаясь найти ответ на вопрос, является ли балансовая стоимость первоначальной или остаточной, стоит подчеркнуть, что между этими двумя терминами можно поставить знак равенства.

Амортизируемое имущество

Необходимо в обязательном порядке учитывать отличия собственности, которая подлежит амортизации, то есть физическому сносу. Стоимость такого комплекса списывается не в один момент, а на протяжении всего периода эффективного использования. Такой временной отрезок должен быть больше 1-го года.

Составные оборотного имущества

Также существуют оборотные активы, стоимость которых погашается единовременно. К составным оборотным оборотных ресурсов относятся следующие:

- материалы-технические запасы;

- дебиторская задолженность;

- остаточный НДС;

- имеющиеся залоговые ресурсы;

- кратковременные финансовые инвестиции;

- денежные средства в наличной и безналичной форме.

Оборотные активы к амортизируемому имущественному комплексу не включаются, но отображаются в балансе по своей фактической стоимости. Такие нюансы стоит знать и учитывать. Наша статья поможет вам разобраться в этом вопросе.

В чем разница?

Балансовая стоимость — это остаточная? Каковы отличия между этими понятиями?

Между этими составными есть разница, которая состоит в сумме начисленной амортизации, поскольку основные фонды отображаются в балансе согласно свой остаточной стоимости, опираясь на пункт 49 «Положения о бухгалтерском учете и отчетности».

Аналогичная ситуация наблюдается и с нематериальными активами согласно пункта 57 из того же «Положения о бухгалтерском учете и отчетности». Поэтому по факту разницы между двумя вышеназванными терминами нету. Остаточная и балансовая стоимость основных средств — это полностью идентичные понятия согласно налоговому и финансовому законодательству.

Также в бухгалтерии существует представление о понятии восстановительной стоимости имущества. Она суммирует основные фонды и активы нематериального происхождения. Таким образом происходит подсчет стоимости имущественного комплекса согласно среднерыночным ценам, состоянием на текущую дату. Также подобным образом составляется расчет с помощью использования коэффициентов инфляции. В случае переоценки амортизируемого имущества отображение в балансе производится согласно восстановительной цены за вычетом размера начисленной суммы.

В чем выражается балансовая стоимость?

Это стоимость основных средств, которые отображаются в бухгалтерском балансе. Данное понятие представляет собой цену фондов по нормативам и показателям их переоценки. Либо первоначальную цену эксплуатируемых объектов. Которые ранее процессу переоценки не подвергались. Так что по факту, балансовая стоимость — это важнейший элемент агрегированного баланса, предназначенного для управленческого анализа.

Практические примеры

Стоимость, к примеру, материально-технического оборудования ежегодно снижается по мере вычета из дохода размера амортизации.

Именно таким образом его учетно-балансовая стоимость в определенный момент станет тождественной его фактической цене за вычетом сформированной амортизации. Правильное формирование бухгалтерской отчетности нацелено в первую очередь на возмещение денежных затрат. Бывает, что балансовая стоимость активов разительно отличается от их действительной рыночной цены.

Для расчета балансовой стоимости стоит определить первичную цену актива и посчитать сумму амортизационных отчислений (состоянием на определенную дату). Она в обязательном порядке должна отображаться в отчете, предоставленном главным бухгалтером, где есть строка (либо раздел) «Накопленная амортизация». В то же самое время суммы всех активов не могут быть зафиксированы в отчетности. В таком случае следует найти график амортизации интересующего актива.

Методы подсчета амортизации

Чтобы найти сумму, стоит воспользоваться несколькими способами. Их всего 2:

- Метод равномерной амортизации — наиболее популярный. Поскольку он способствует упрощению начисления суммы.

- Методы уменьшающегося остатка и суммы чисел (лет) применяются для подсчета амортизации активов. Они наиболее продуктивны в начале срока действия актива и наименее продуктивным в конце его. Преимущественно такие методы используются для амортизации материально-технического оборудования, которое функционирует намного лучше в начале его использования.

К примеру, если первичная цена актива была в размере 100 000 у.е., а сумма амортизации на нынешнюю дату равна 40 000 у.е., то балансовая стоимость будет равна (100 000 — 40 000) = 60 000 у.е.

Для чего рассчитывается остаточная и балансовая стоимость?

Согласно официальным регистрам бухгалтерского учета, она выражается в натуральном денежном эквиваленте. Балансовая стоимость определяется путем вычисления суммы остаточной суммы внеоборотных и оборотных ресурсов. Специалисты проводят расчет с целью оценки и анализа реального финансового состояния организации, снижения финансовых рисков, идентификации уровня рентабельности активов, которые есть на балансе.

Использование показателя балансовой стоимости ресурсов необходима также для оценки крупности проведенной сделки. Заключенная сделка является крупной в случае превышения показателя ее суммы на 25% от балансовой стоимости активов, которые имеются на счету предприятия. Если данные суммы были рассчитаны неверно, то совершенную сделку могут считать недействительной.

Выводы

Чтобы как следует подытожить все вышесказанное, стоит отметить, что балансовая стоимость — это остаточная сумма актива. Остаточная сумма актива — это первоначальная цена актива за вычетом суммы амортизации, то есть размера физического сноса в денежном эквиваленте.

Надеемся, что данная статься помогла вам разобраться в терминах, понять, что такое балансовая стоимость, каковы ее виды и методы расчета. Надеемся, что данная статья ответила на все вопросы наших читателей.

Источник: fin-az.ru