«Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации (предприятия)».

Слово «баланс» происходит от латинских слов bis – «дважды» и lans – «чаша весов», что буквально означает «двучашье» и употребляется как символ равновесия, равенства. Этот термин принят в экономике как условие для обозначения системы интервальных показателей, характеризующих источники образования каких-либо ресурсов и направление их использования за определенный период (интервал). Например, баланс производства и распределения валового внутреннего продукта, материальные балансы, баланс населения, организации и т. п. Балансовый метод как способ представления данных в виде двусторонних таблиц с равными итогами широко используется в учете, экономическом анализе и планировании. Балансы используются для проведения факторного анализа при изучении жестко детерминированных зависимостей.

В бухгалтерском учете слово «баланс» имеет двоякое значение:

а) равенство итогов, когда равны итоги записей по дебиту и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому счету, итоги актива и пассива бухгалтерского баланса;

б) наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги актива и пассива располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментальных показателей, характеризующих состояние средств предприятия и источников их образования на определенную дату (момент).

С точки зрения ученых, занимающихся проблемами отчетности, бухгалтерский баланс следует рассматривать с двух сторон: с экономико-правовой и учетной. Первый подход представляет собой совокупность всего, что хозяйствующий субъект имеет и что может быть исчислено в денежном выражении. Поэтому одним из признаков юридического лица в гражданском праве является наличие самостоятельного бухгалтерского баланса. Учетное понятие баланса, по существу, дополняет первый подход и отображает при этом состояние хозяйства не только на определенный момент, но и все процессы, а также финансовый результат деятельности. Но как бы ни рассматривалась роль баланса, его значение из года в год возрастает, о чем свидетельствует принятие соответствующих нормативных документов в различных странах, в том числе и в Казахстане.

Баланс определяет сущность активов, собственного капитала и обязательств, а также содержит требования к информации, подлежащей раскрытию финансовой отчетности. Составляется он, как правило, на первое число месяца (квартала) и представляется в установленные адреса и сроки. Помимо этого, являясь способом обобщения и группировки активов и обязательств на конкретный момент времени, он делится на разделы и статьи.

Бухгалтерский баланс является основной формой отчетности и применяется для обобщения показателей о состоянии, размещении, использовании средств предприятия, источниках их образования на определенную дату. Структурно баланс представляет собой таблицу в левой стороне, которой отражаются активы, а в правой — обязательства и собственный капитал предприятия.

В основе баланса лежит следующее основное тождество:

стоимость активов = стоимости всех обязательств + собственный капитал предприятия.

Активы — это имущественная масса, которая должна приносить выгоду в будущем. Иначе говоря, это ресурсы, которые дают определенное представление об экономическом субъекте и его потенциале.

Статьи актива баланса располагаются по определенной системе, в основе которой лежит степень подвижности имущества (ликвидности).

Активы предприятия — все хозяйственные средства предприятия, которые сгруппированы в балансе по составу и их размещению. Это основные средства в виде зданий, сооружений, оборудования, товарно-материальных запасов, нематериальных активов, а также дебиторской задолженности, представляющей собой временно отвлеченные средства и долги других предприятий.

Дебиторская задолженность считается активом, несмотря на то, что фактически денежные средства или товарно-материальные ценности находятся на дату составления баланса у других предприятий. Это может быть оплата за еще не полученные товары или не оказанные услуги или наоборот — товар отгружен, а оплата за него не поступила.

В таких случаях предполагается, с большой долей уверенности, что дебиторская задолженность будет погашена путем поставки товаров, оказания услуг, выполнения работ или поступления выручки за отпущенный товар. Обязательства представляют собой долг предприятия или его задолженность по кредитам банков, кредиторскую задолженность перед другими хозяйствующими субъектами, по налогам и т.д. Обязательства показывают сумму временно находящихся в распоряжении предприятия средств, за счет которых сформированы активы предприятия. Допустим, предприятие погасило задолженность перед банком денежными средствами, в таком случае происходит уменьшение активов и соответственно уменьшается долг предприятия, на равнозначные суммы. Очевидно, что итоги баланса также изменятся без нарушения равенства его правой и левой сторон.

Собственный капитал представляет собой уставный капитал, резервный капитал, которые формируются в соответствии с законодательством и учредительными документами; нераспределенный доход (непокрытый убыток), представляющий собой результат деятельности предприятия за отчетный период. Кроме того, в состав собственного капитала включаются дополнительный оплаченный капитал, показывающий превышение стоимости реализации акций над их номинальной стоимостью, и дополнительный неоплаченный капитал, предназначенный для обобщения наличия и движения сумм переоценок основных средств и инвестиций.

Например, учредителями внесены в уставный фонд основные средства, стоимость которых в активах баланса будет соответствовать стоимости уставного капитала. Итоги баланса равны. Через некоторое время произведена переоценка средств в сторону увеличения. В этом случае стоимость основных средств, отражаемых в активе, увеличится на сумму до оценки соответственно увеличится и дополнительный неоплаченный капитал.

Итоги баланса сохраняют свое равенство при одновременном их увеличении как по левой, так и по правой сторонам баланса.

Активы, обязательства и собственный капитал баланса имеют несколько разделов, которые группируют экономически однородные по составу средства. Общий итог баланса называется валютой, при этом итоговая сумма по активам обязательно равна сумме, отраженной в итоге обязательств и собственного капитала баланса. Собственно поэтому он и называется балансом. В случае несоответствия этих двух показателей можно сказать, что баланс составлен неверно. Возникающие в деятельности предприятия финансово-хозяйственные операции не нарушают равенства итогов баланса, так как существующая двойная запись операций отражает взаимную связь объектов учета.

В балансе предусмотрены графы, позволяющие определить изменения, происшедшие за отчетный период, как по статьям активов, так и по их источникам. В этих графах отражаются показатели на начало и на конец года.

Счета бухгалтерского учета предназначены для группировки и текущего отражения хозяйственных операций в стоимостном выражении. На счетах активов отражаются операции, изменяющие состав средств предприятия. На счетах обязательств и собственного капитала фиксируют операции, изменяющие источники средств, и соответственно они расположены в правой стороне баланса.

Счета бухгалтерского учета имеют две части: дебет и кредит. На счетах активов, если операция отражается по дебету, то это означает увеличение средств, по кредиту — уменьшение. На счетах обязательств и собственного капитала, наоборот, по дебету счета происходит уменьшение, а по кредиту — увеличение показателя.

В бухгалтерском балансе на определенную дату значится сальдо счетов, или остаток.

Взаимосвязь счетов бухгалтерского учета, когда операция отражается на разных счетах, называется корреспонденцией, когда на этих счетах отражаются суммовые показатели — бухгалтерской проводкой.

Рассматривая актив баланса, можно определить стоимость средств предприятия, находящихся на отчетную дату в его распоряжении, а также их размещение: денежные средства, основные средства и т.д. Сальдо счетов обязательств и собственного капитала баланса свидетельствуют об образовании и источниках этих средств. Это могут быть средства собственного капитала, заемных средств и др. Другими словами, обязательства являются обязанностью предприятия совершить в пользу другого лица определенное действие в виде передачи имущества, оказания услуг, уплаты денег и т.д. Собственный капитал после вычета обязательств представляет собой стоимость активов предприятия.

Пассив баланса показывает, какая величина капитала (или иных средств) вложена в хозяйственную деятельность предприятия и кто (в какой форме) участвует в создании его имущественной массы.

В рыночной экономике в отличие от прежнего толкования пассива как «источника образования и размещения средств» он определяется как обязательства за полученные ценности (работы, услуги), ресурсы (активы) или требования (обязательства). Относительно обязательств можно сказать, что они в первую очередь группируются по субъектам, т.е. перед собственниками и третьими лицами (банками, кредиторами и др.). Это деление имеет важное значение при определении срочности погашения.

Средства, представленные в активе, совершают непрерывный кругооборот, складывающийся из бесчисленного количества всевозможных технологических и организационно-хозяйственных операций.

Структуру пассива определяют собственный капитал, резервы, принадлежащие субъекту, а также обязательства, возникшие в ходе расчетных отношений, т.е. пассив обозначает долги предприятия.

Иначе говоря, левая часть таблицы — «актив» — отвечает на вопрос «что это», а пассив — «чье это». Такое построение баланса дает возможность создать отчетливое представление об объеме, структуре и состоянии средств субъектов, об обеспеченности их собственными и привлеченными источниками их покрытия, а также финансовых результатах и их использовании.

Источник: kazedu.com

БУХГАЛТЕРСКИЙ БАЛАНС

Как бухгалтерское понятие слово «баланс» существует уже почти 600 лет. В литературе по истории бухгалтерского учета можно встретить различные сведения о времени появления этого термина, относящиеся к концу XIV — началу XV в.

Баланс есть модель, с помощью которой в интересах пользователей представляется на определенный момент времени финансовое положение организации.

В этом определении присутствуют следующие ключевые слова: баланс, модель, интересы пользователей, представление, определенный момент времени, финансовое положение, организация.

Разберем каждое из приведенных ключевых слов.

ь Слово «баланс» происходит от латинских слов bis — «дважды» и lans — «чаша весов», что буквально означает «двучашье» и употребляется как символ равновесия, равенства. В бухгалтерском учете слово «баланс» имеет двоякое значение:

1. равенство итогов, когда равны итоги записей по дебету и кредиту счетов, итоги записей по аналитическим счетам и соответствующему синтетическому учету, итоги актива и пассива бухгалтерского баланса.

2. наиболее важная форма бухгалтерской отчетности, показывающая состояние средств организации в денежной оценке на определенную дату. Равные итоги актива и пассива располагаются по большей части на одном уровне, занимая строго горизонтальное положение, подобно коромыслу весов, находящихся в состоянии равновесия. В отличие от балансов, используемых при планировании и анализе, бухгалтерский баланс представляет собой систему моментальных показателей, характеризующих состояние средств предприятия и источников их образования на определенную дату (момент).

Подытоживая сказанное, мы должны подчеркнуть, что баланс — это не только бланк, который заполняет бухгалтер, но и некая абстракция, категория, позволяющая упорядочить совокупности объектов бухгалтерского учета, часто находящиеся в хаотическом состоянии.

ь Интересы пользователей. Каждый пользователь с помощью модели баланса стремится решать свои задачи. Отсюда и проистекают основные сложности, ибо противоречия между пользователями нарушают логическое развитие принятых исходных принципов бухгалтерского учета. Бухгалтеров волнует правильность денежной оценки, в которой составляется баланс, отсюда и его определение как равенство актива и пассива.

Кредиторов волнует платежеспособность фирмы, и поэтому они склонны уточнить общее формальное определение, сформулировав его следующим образом: баланс есть категория бухгалтерского учета, позволяющая на определенный момент времени представить в денежном измерении имущественное положение организации.

Такой баланс получил название статического.

Администрацию и собственников волнует движение капитала, который должен приносить прибыль. Поэтому они склонны несколько по-другому интерпретировать модель баланса: баланс есть категория бухгалтерского учета, позволяющая представить финансовый результат хозяйственной деятельности за отчетный период.

Такой баланс получил название динамического.

Налоговые органы в зависимости от действующего законодательства могут быть заинтересованы как в статическом, так и в динамическом балансе.

ь Представление. Модель баланса предусматривает два разреза: вертикальный и горизонтальный.

Вертикальный разрез предполагает две части: актив и пассив. В зависимости от интересов пользователей актив можно истолковывать как средства, а пассив — как источники (статический баланс), или же актив и пассив рассматриваются как различные стадии кругооборота капитала (динамический баланс).

Горизонтальный разрез зависит от взаимосвязи между учетными объектами, представленными в балансе.

Во всех случаях каждой статье баланса соответствует определенное сальдо счета. Дебетовое сальдо показывается в активе, кредитовое — в пассиве.

ь Определенный момент времени — обычно это последнее число месяца, квартала, года.

ь Финансовое положение фирмы может быть представлено в зависимости от целей пользователей самым различным образом. Поэтому в сущности, будучи не только картиной, кадром киноленты, изображающей состояние хозяйственной деятельности фирмы, баланс одновременно служит и способом оценки этой деятельности.

Имущество фирмы — это средства, ресурсы, которыми эта фирма располагает. Если стоимость ее имущества возрастает реально, то говорят о ее прибыли, если уменьшается — об убытке. Однако решающей характеристикой финансового положения фирмы следует признать ее реальный финансовый результат. Так, если из-за инфляции растет стоимость активов, то это не прибыль, а псевдоприбыль. Если предприятие безвозмездно получило активы, то это не прибыль, а только увеличение актива баланса, и т.д.

ь Организация (предприятие). Под организацией понимается любой хозяйствующий субъект, наделенный правами юридического лица. Предприятие — это имущественный комплекс, благодаря которому организация получает прибыль.[3]

Источник: studbooks.net

Объяснение бухгалтерского баланса: образцы, шаблоны, примеры и определение

Бухгалтерский баланс, для чего он нужен, как составить бухгалтерский баланс. А также формат балансового отчета, пример простого балансового отчета, шаблон балансового отчета, формула балансового отчета и балансовый отчет в формате PDF.

ОПРЕДЕЛЕНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс предприятия, организации или компании — это та часть финансового отчета, которая содержит сведения об активах, обязательствах, собственном капитале, а также об общей задолженности предприятия.

Можно с уверенностью сказать, что балансовые отчеты подобны моментальным снимкам финансового положения компании в определенный период времени. В большинстве случаев он рассчитывается после каждого квартала, от шести месяцев до года начала финансового года.

В то время как обязательства представляют собой долги или обязательства, которые компания должна или должна им, они бывают в форме текущих и долгосрочных обязательств.

Бухгалтерский баланс представляет собой финансовый отчет, который содержит основу прибыли компании. А также оценивает структуру своего капитала.

ИСПОЛЬЗОВАНИЕ БУХГАЛТЕРСКОГО БАЛАНСА

Это несколько вариантов использования бухгалтерского баланса, в том числе:

- Бухгалтерский баланс показывает финансовое состояние предприятия за определенный период времени.

- Бухгалтерский баланс показывает активы, обязательства и собственный капитал компании.

- Когда промежуточный итог основных средств сравнивается с промежуточным итогом текущих обязательств, вы можете узнать, достаточно ли у фирмы или бизнеса средств в краткосрочной перспективе, чтобы погасить свои краткосрочные обязательства.

- Одно из применений бухгалтерского учета состоит в том, чтобы сравнить общую задолженность с общей суммой собственного капитала, чтобы определить, указывает ли коэффициент собственного капитала на высокий уровень заимствования.

- Сумма основных средств по сравнению с продажами даст оборот основных средств. Когда эти обороты сравниваются с лучшими в своем классе предприятиями, вы определяете, были ли ваши инвестиции в основные средства слишком высокими или низкими, в зависимости от обстоятельств.

- Основное и наиболее важное или уместное использование бухгалтерского баланса заключается в том, что он показывает финансовое состояние бизнеса. И все другие виды использования будут важны в зависимости от их собственных потребностей.

КАК СОСТАВИТЬ БУХГАЛТЕРСКИЙ БАЛАНС

ОТЧЕТНЫЙ ПЕРИОД И ДАТА

Подсчет баланса означает, что вы должны определить дату и период, который представляет баланс. Однако отчетный день всегда является последним днем в отчетном году, когда активы и пассивы. Также сообщается о капитале компании. Хотя некоторые публично торгуемые компании отчитываются ежеквартально. В этом случае отчетной датой будет последняя дата квартала, например 31 марта, 30 июня, 30 сентября и 31 декабря.

Компании, которые составляют свою финансовую отчетность ежегодно. Всегда буду отчитываться 31 декабря.

ИДЕНТИФИКАЦИЯ АКТИВА

Аналитики предпочитают разбивать активы на две формы для их лучшего понимания, а также для легкой идентификации их различных источников. После определения вашей отчетной даты вам необходимо будет убедиться, что ваши активы также относятся к той же дате; это также потребуется для их окончательного анализа.

Активы бывают двух видов, а именно. Основные и неосновные активы классифицируются по отдельным статьям и общей сумме активов.

ОСНОВНЫЕ АКТИВЫ

- Денежные средства и их эквиваленты

- Краткосрочные рыночные ценные бумаги

- Задолженность на счетах

- Оптимизировать складские запасы

- Различные другие фиксированные счета

ОСНОВНЫЕ АКТИВЫ

- Долгосрочные рыночные ценные бумаги

- Имущество и деловая репутация

- Нематериальные активы

- Различные неосновные активы.

ЗНАЙТЕ СВОИ ОБЯЗАННОСТИ

Знание ваших обязательств — это одно, а их распределение по статьям и итогам — другое. В любом случае, чтобы обязательства учитывались в балансовом отчете, они должны быть правильно указаны, а также должным образом применяться.

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

- кредиторская задолженность

- Начисленные расходы

- Отложенный доход

- Вексель

- Текущая часть долгосрочной задолженности

- Различные текущие обязательства

долгосрочные обязательства

- Отложенный доход

- Обязанности по долгосрочной аренде

- Долгосрочные долги

- Различные долгосрочные обязательства

Эти обязательства должны быть подытожены, а затем суммированы вместе, чтобы получить точный результат.

СУММИРОВАНИЕ АКЦИОНЕРНОГО КАПИТАЛА

С их запасом было бы довольно просто, если бы в бизнесе участвовал один владелец. Строки этого раздела бухгалтерского баланса включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейский запас

- Нераспределенная прибыль.

СУММУЛИРУЙТЕ ОБЩИЕ ОБЯЗАТЕЛЬСТВА К ОБЩЕМУ АКЦИОНЕРНОМУ КАПИТАЛУ, ЗАТЕМ СРАВНИТЕ С АКТИВАМИ

Сравнение общей суммы активов с общей суммой обязательств плюс собственный капитал является обязательным. Чтобы баланс был сбалансирован. В случае, когда баланс не так сбалансирован, как ожидалось. Вы должны перепроверить ввод данных. Проверьте наличие просчетов, неправильных входных данных, упущений, дублирования и точных данных.

ФОРМАТ БУХГАЛТЕРСКОГО БАЛАНСА

В основном у нас есть два способа выразить формат бухгалтерского баланса. Однако этими двумя форматами являются формат учетной записи и формат отчета. Какой бы формат вы ни выбрали из двух, просто убедитесь, что вы применяете формат приблизительно, чтобы получить наилучшие и наиболее точные результаты.

Формат счета балансового отчета делит его баланс на левую и правую части, как T-счет. Активы перечислены слева, а собственный капитал и обязательства указаны в правой части баланса. Когда этот конкретный формат баланса введен правильно, элементы левой части должны быть равны сумме элементов правой части.

Формат отчета балансового отчета сильно отличается от формата счета. В формате отчета элементы баланса расположены вертикально в разделах активов вверху, а обязательства и собственный капитал находятся ниже раздела активов.

Единственным существенным различием между этими форматами баланса является горизонтальное и вертикальное размещение элементов. Однако любой формат приемлем, если вы применяете его правильно.

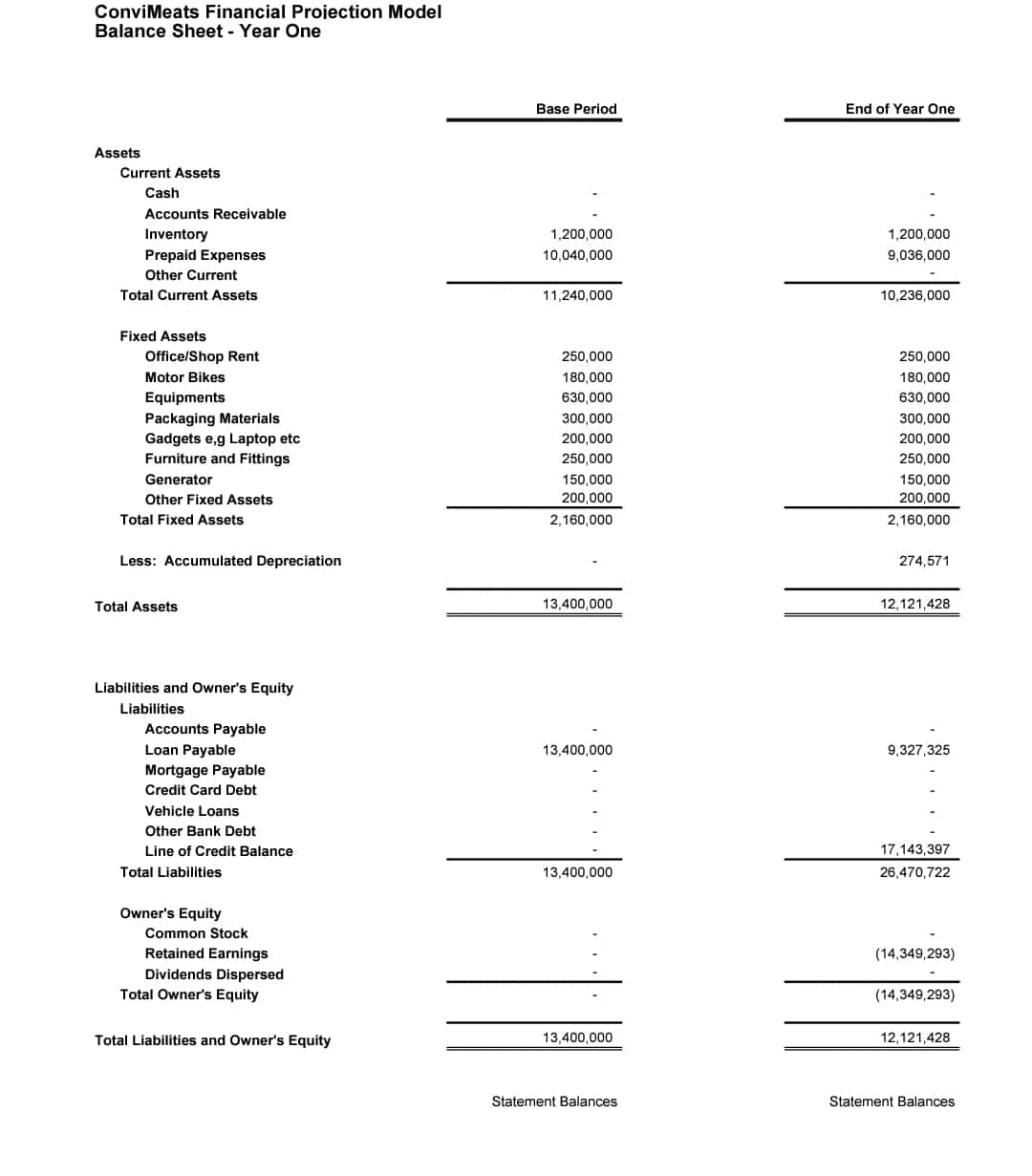

ПРИМЕР ПРОСТОГО БАЛАНСОВОГО ОТЧЕТА

Балансовый отчет легче всего распознать в трех финансовых отчетах бухгалтерского учета из-за его характеристик активов, обязательств и собственного капитала. И пример бухгалтерского баланса обязательно должен содержать эти списки.

Вот простой пример того, как выглядит балансовый отчет и что вам нужно увидеть или подготовить при работе с балансовым отчетом.

Этот пример баланса содержит в основном активы, обязательства и акционерный капитал. Поскольку они являются основными, содержит бухгалтерский баланс.

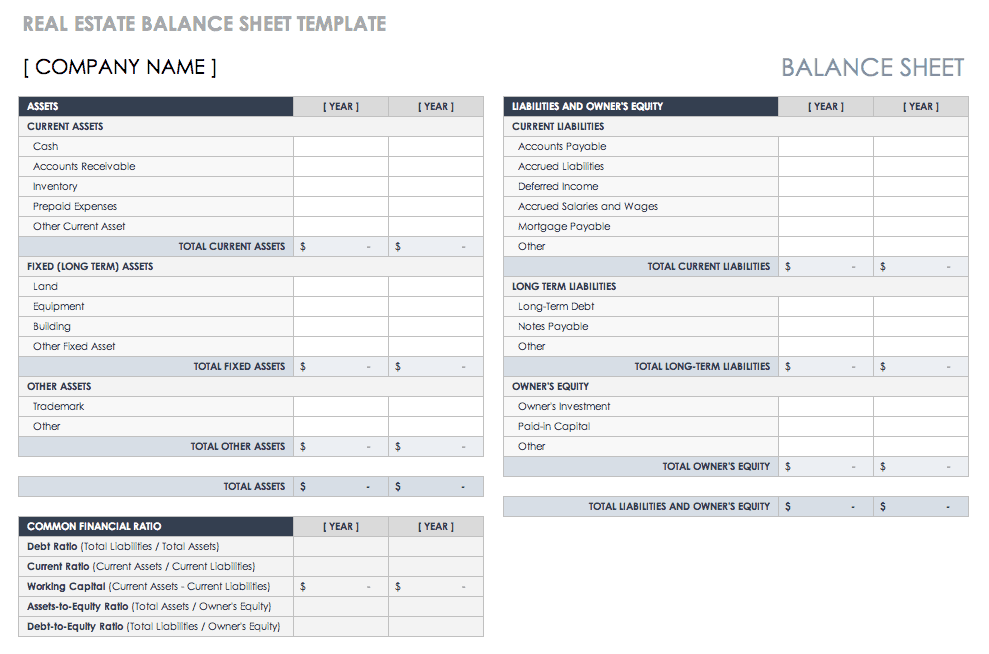

ШАБЛОН БАЛАНСОВОГО ОТЧЕТА

Образец баланса представляет собой бухгалтерский баланс с отсутствием цифр. Между тем, простая цель этих шаблонов — помочь вам в подготовке баланса, а также облегчить работу для человека, составляющего баланс.

Знание того, что вы должны ожидать в балансовом отчете, — это один шаг вперед, а фактическая подготовка балансового отчета — другой. Тем не менее, вот руководство по подготовке этого баланса сегодня.

ФОРМУЛА БАЛАНСОВОГО ОТЧЕТА

Если важно знание баланса, то его формула должна быть фундаментальной, так как знание баланса безрезультатно. Поэтому я собираюсь указать четкую формулу для баланса в этом посте.

Формула основана на полном бухгалтерском процессе двойной записи. И уравнение утверждает, что общее количество активов равно пассивам плюс собственный капитал. Таким образом, общие активы = обязательства + собственный капитал.

ФОРМУЛЫ АНАЛИЗА БАЛАНСОВОГО ОТЧЕТА

В основном, есть несколько формул, которые помогают в анализе баланса, и они заключаются в следующем.

- Оборотный капитал: его формула гласит, что текущие активы — текущие обязательства, а оборотный капитал на доллар продаж = оборотный капитал / общий объем продаж.

- Коэффициент текущей ликвидности: формула представляет собой текущие активы/текущие обязательства, а кислотный тест = текущие активы – запасы/текущие обязательства.

- Соотношение долга к собственному капиталу: формула гласит, что отношение долга к собственному капиталу = общий долг / акционерный капитал.

Что такое активы и пассивы?

В самой простой форме ваш баланс можно разбить на две категории: активы и пассивы. Активы компании — это любое имущество, которое потенциально может обеспечить будущую финансовую выгоду. Ваши долги перед другими людьми называются обязательствами. Другими словами, активы увеличивают ваше богатство, а обязательства уменьшают его.

Каковы 3 основных компонента баланса?

Бухгалтерский баланс составляют три статьи: активы, обязательства и акционерный капитал.

Какова цель бухгалтерского баланса?

Бухгалтерский баланс предоставляет вам краткий обзор финансового положения вашей компании в любой момент времени. Бухгалтерский баланс вместе с отчетом о прибылях и убытках и отчетом о движении денежных средств может помочь бизнес-лидерам в оценке финансового состояния своей организации.

Автомобиль — это пассив или актив?

Ваш автомобиль является амортизируемым активом в соответствии со стандартами бухгалтерского учета. Это означает, что ваша машина может сейчас чего-то стоить, и вы можете ее продать. Однако, пока вы владеете автомобилем, эта ценность часто уменьшается со временем.

Денежные средства – это актив или пассив?

В двух словах, да — наличные деньги — это главная статья баланса компании и оборотный актив. Самый простой способ приобрести другие активы — использовать наличные деньги, которые являются наиболее ликвидным видом активов.

Что такое актив, пассив или собственный капитал?

Все, чем владеет ваша компания, является ее активами. То, что ваша компания должна владельцам и третьим лицам, является ее обязательствами. Руководящий принцип бухгалтерского учета заключается в том, что активы должны равняться обязательствам плюс собственный капитал, чтобы ваши бухгалтерские книги были сбалансированы.

БАЛАНС PDF

Темы баланса и финансовой отчетности всегда будут нуждаться в дополнительной информации, такой как PDFS и книги или электронные книги, для лучшего понимания и разъяснения. PDFS по балансовому отчету всегда рекомендуется учащимся, стремящимся продвинуться в своих знаниях о балансовых отчетах.

Доступная PDFS предназначена для ознакомления с балансовым отчетом. Бухгалтерский баланс в формате PDF — это все дополнительные показания, которые вам нужны.

Заключение

Этот пост должен быть основным, если вы ищете знания о балансе. Мы уже знаем, что финансовый отчет невозможен без наличия балансового отчета. Вам не нужно быть бухгалтером или финансистом, чтобы подготовить баланс, прочитав этот пост, вы сможете легко подготовить и понять баланс. Ведение бизнеса или бухгалтерский баланс компании определенно понадобится в конце каждого отчетного года.

Статьи по теме

- Бухгалтерский баланс и отчет о прибылях и убытках: взаимосвязь и различия

- Формат балансового отчета: лучшие методы бухгалтерского учета с примерами (подробно. )

- ОТЧЕТ О ПРИХОДАХ ДОХОДОВ: форматы, примеры и способы его подготовки

- ЧТО ТАКОЕ АКТИВЫ И ОБЯЗАТЕЛЬСТВА: определение, различия и примеры

Источник: businessyield.com