Контроль дебиторской и кредиторской задолженности в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Хотим обратить внимание, что нет хорошего или плохого способа, как вести аналитику по взаиморасчетам или анализировать задолженность (оплату): счета, сроки оплаты или просто учет фактического долга по счетам учета. Подберите свой микс из всех вариантов, которые возможны в 1С 8.3 Бухгалтерия.

Сроки оплаты

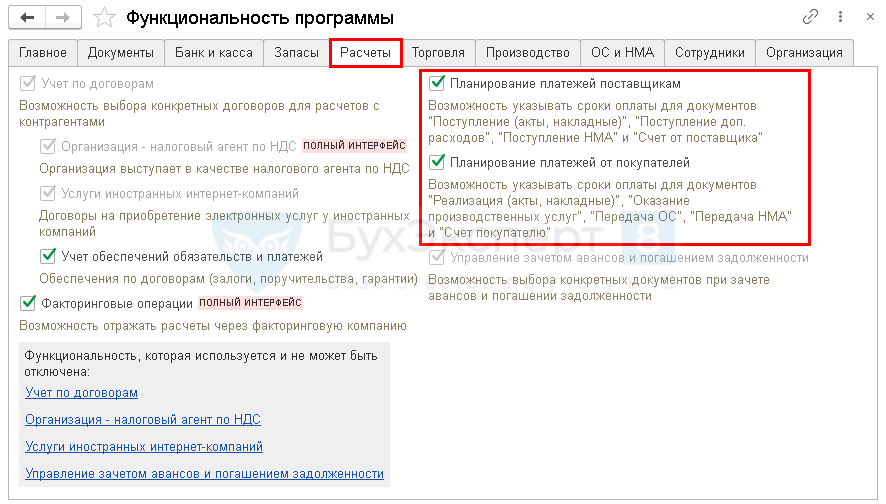

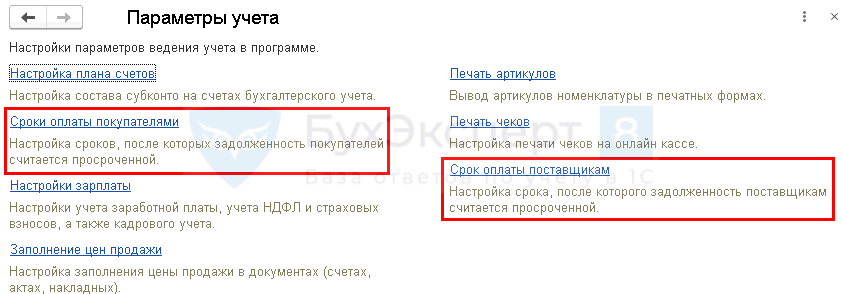

Для отслеживания сроков оплат по покупателям и поставщикам настройте в 1С 8.3:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Дебиторская задолженность: анализ, срок давности, определение стоимости

Контроль дебиторской задолженности в 1С 8.3

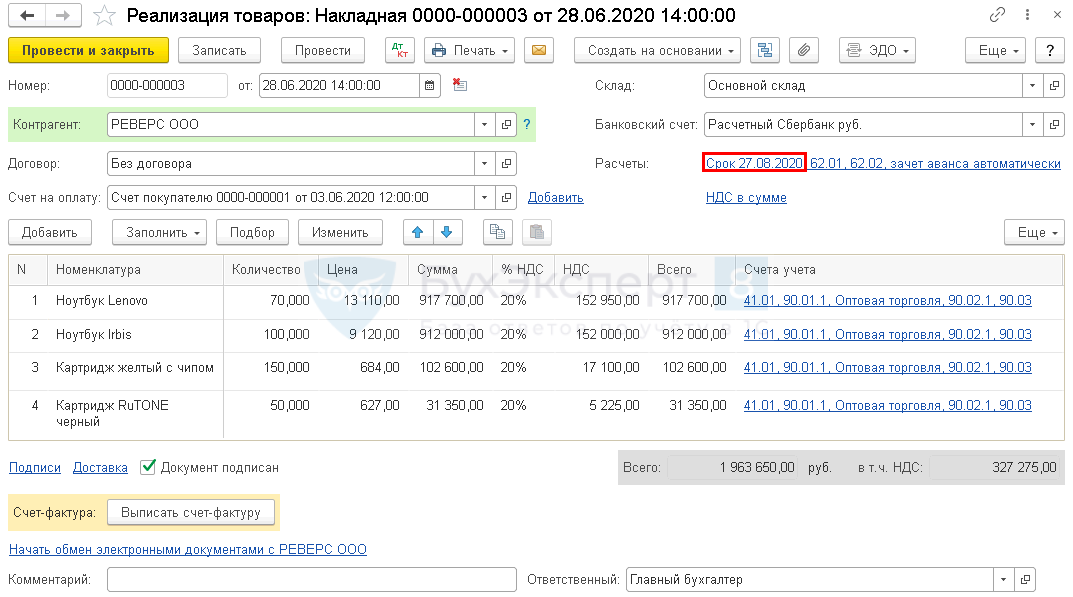

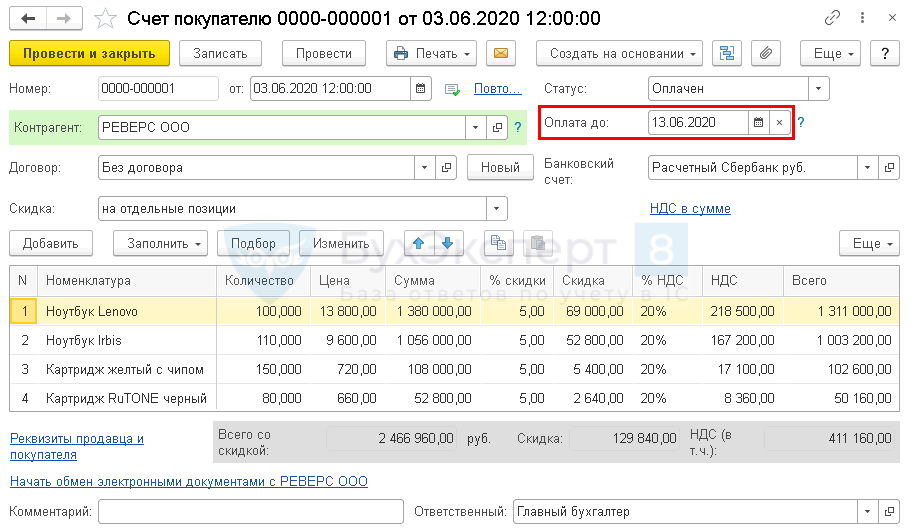

Запланируйте дату оплаты от покупателя в 1С с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной и возникает просроченная дебиторская задолженность в 1С 8.3.

Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

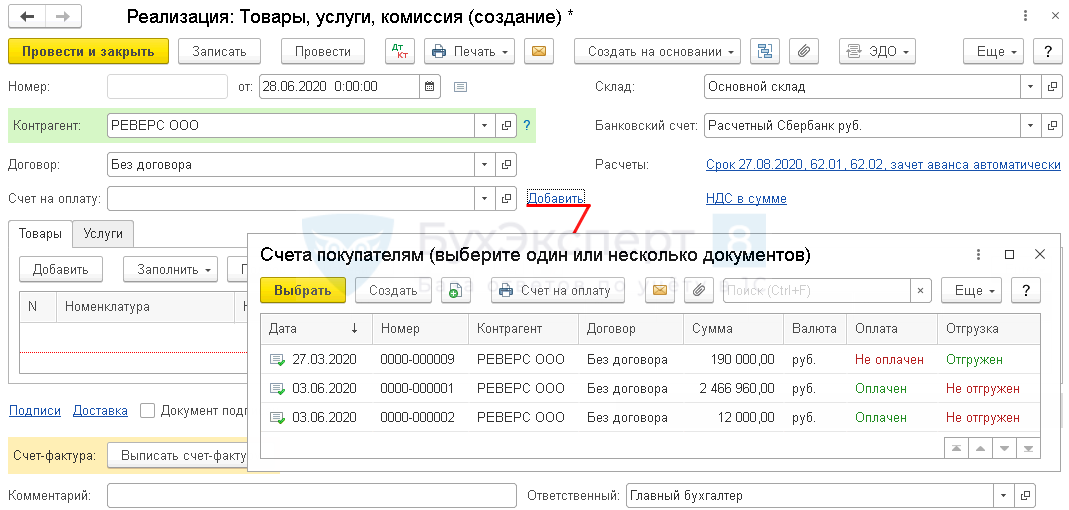

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Реализация в 1С 8.3 может оформляться по нескольким счетам. Для этого выберите счета, по которым осуществляется отгрузка, по ссылке Добавить .

Услуги и материальные ценности (МЦ) распределятся по вкладкам автоматически. Если Вид операции не подразумевает услуги или МЦ, то такие позиции не перенесутся в документ. Поэтому очень важно сопоставлять содержимое счетов и выбранный вид операции документа.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее Как контролировать фактическую дебиторскую и кредиторскую задолженность в 1С.

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее Контроль плановых оплат.

Контроль кредиторской задолженности в 1С 8.3

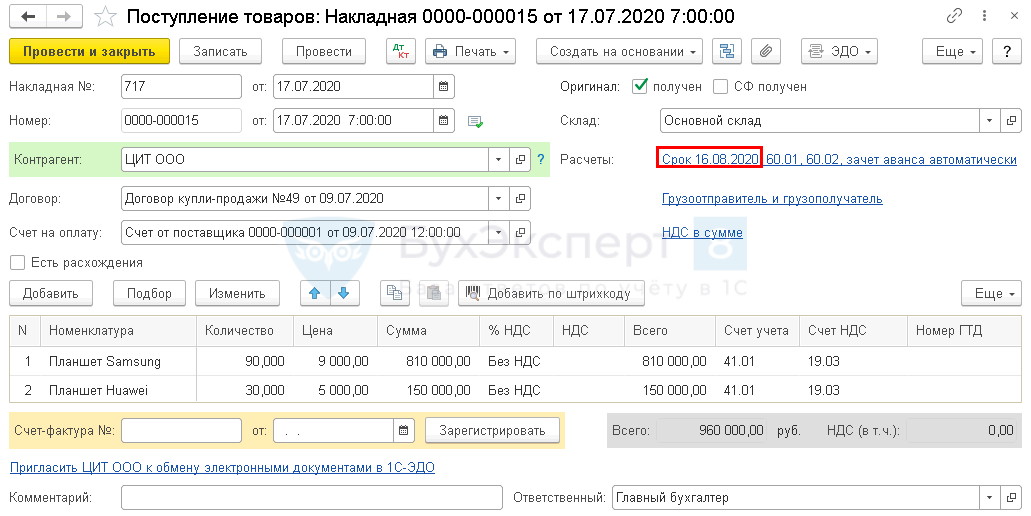

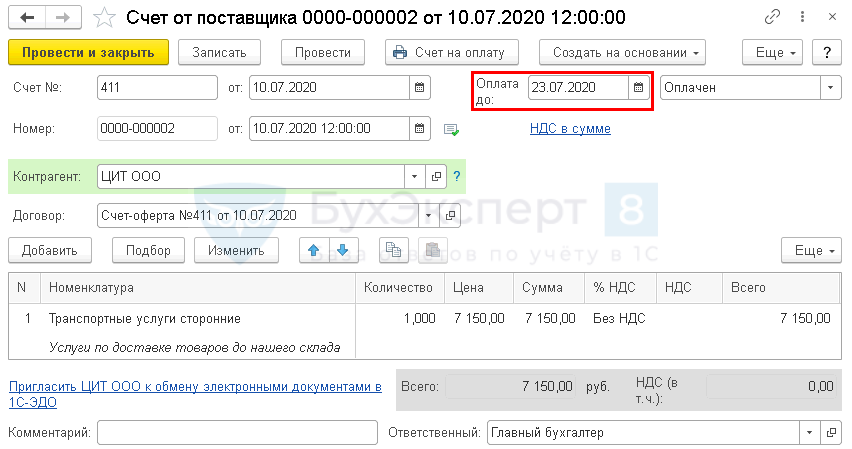

Запланируйте дату перечисления поставщику в 1С с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

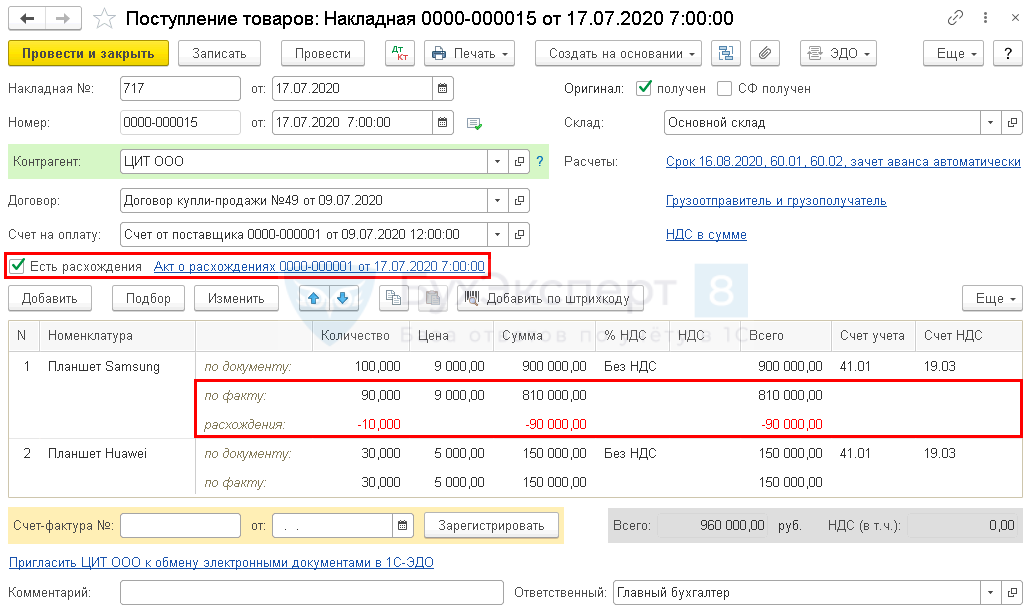

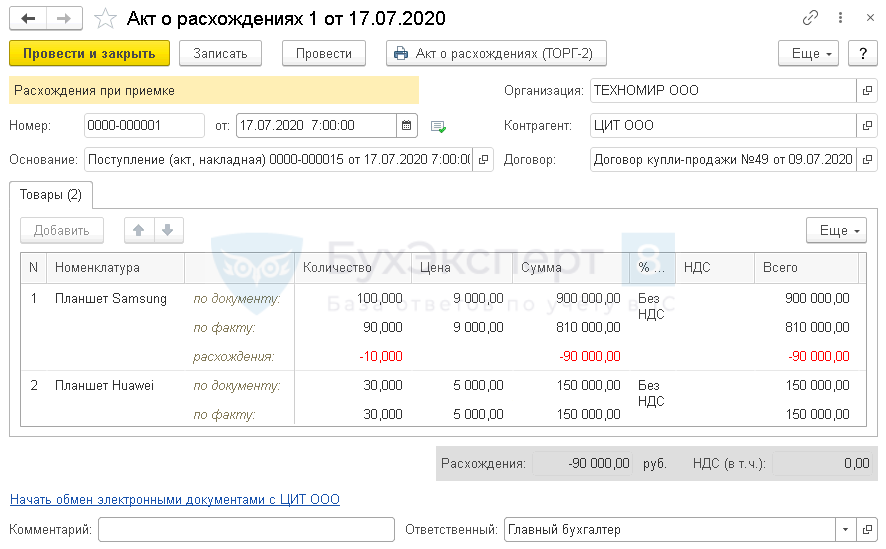

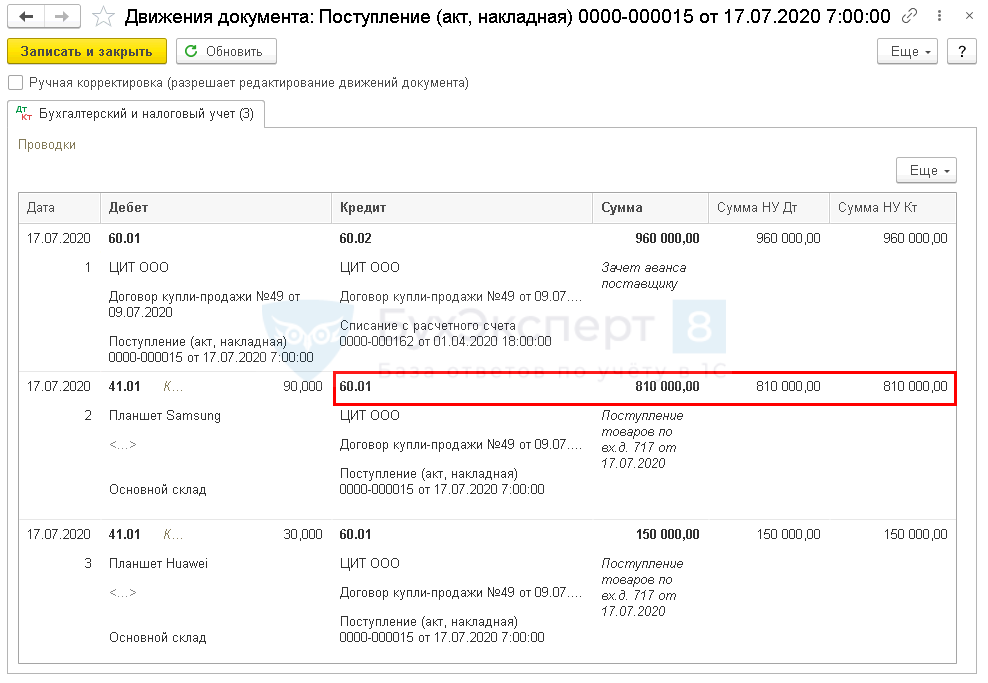

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях .

А в проводках признается задолженность по фактически поступившим ТМЦ.

Как посмотреть задолженность в 1С по контрагентам

Сформировать фактическую задолженность по контрагентам в 1С можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Где посмотреть дебиторскую и кредиторскую задолженность в 1С

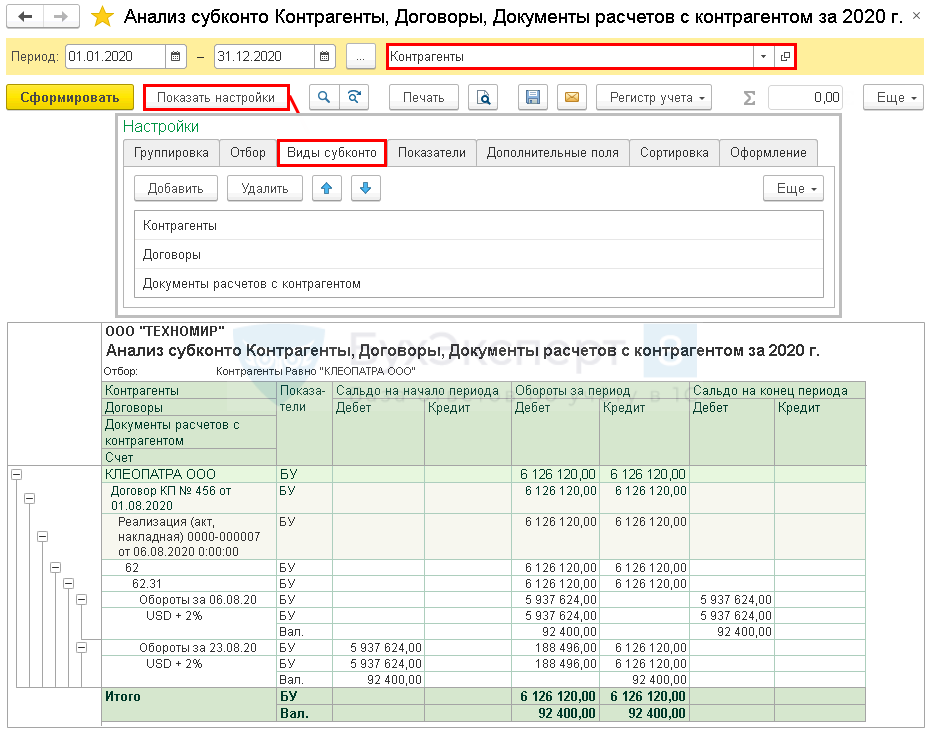

Анализ субконто — один из самых простых и понятных для анализа и контроля задолженности по контрагентам в 1С. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты .

Дебиторская задолженность в 1С 8.3 как сформировать:

А также как с помощью данного отчета найти и исправить ошибки в 1С:

- Неправильный документ расчетов с контрагентом;

- Неправильный договор при расчетах с контрагентом.

Расшифровка дебиторской и кредиторской задолженности в 1С

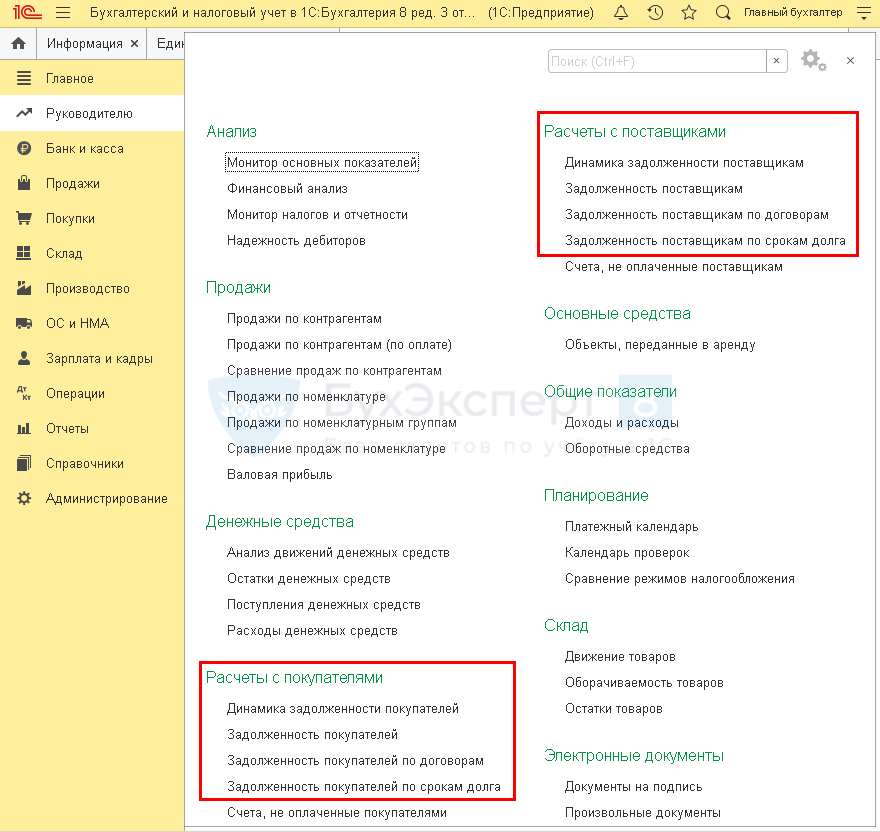

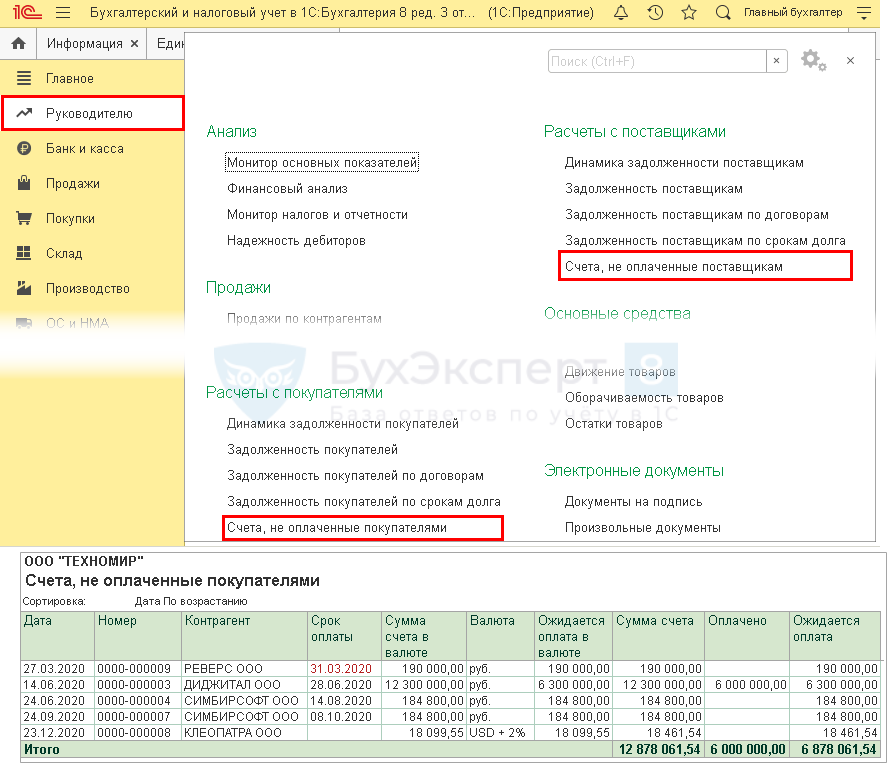

Помимо основного отчета Анализ субконто , в 1С формируются управленческие отчеты в разделе Руководителю .

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие . Такие договоры можно проанализировать только через Анализ субконто .

Расшифровка дебиторской задолженности в 1С 8.3

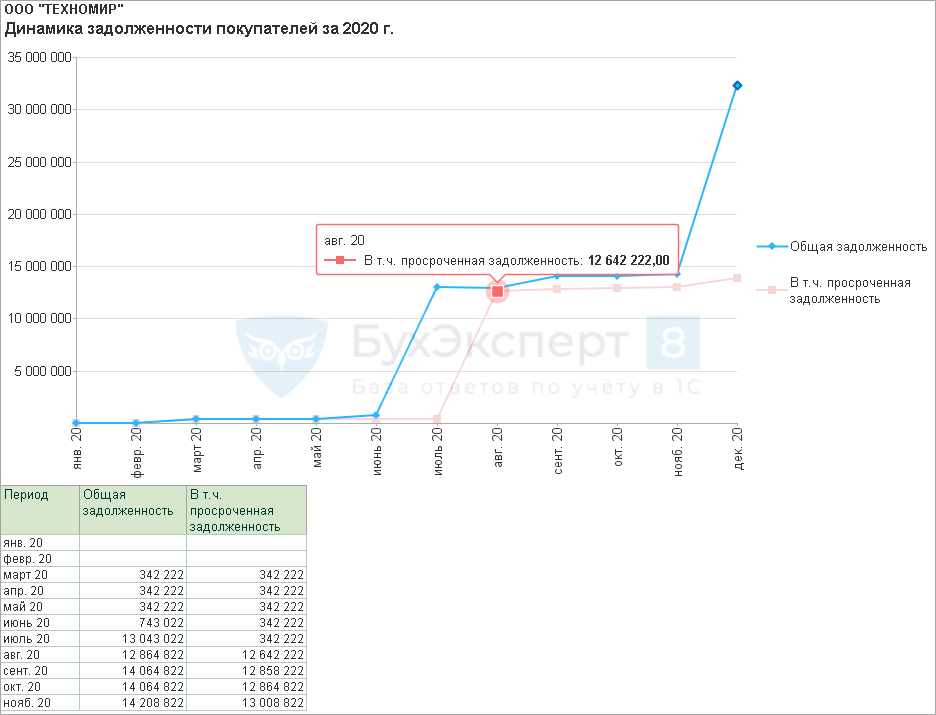

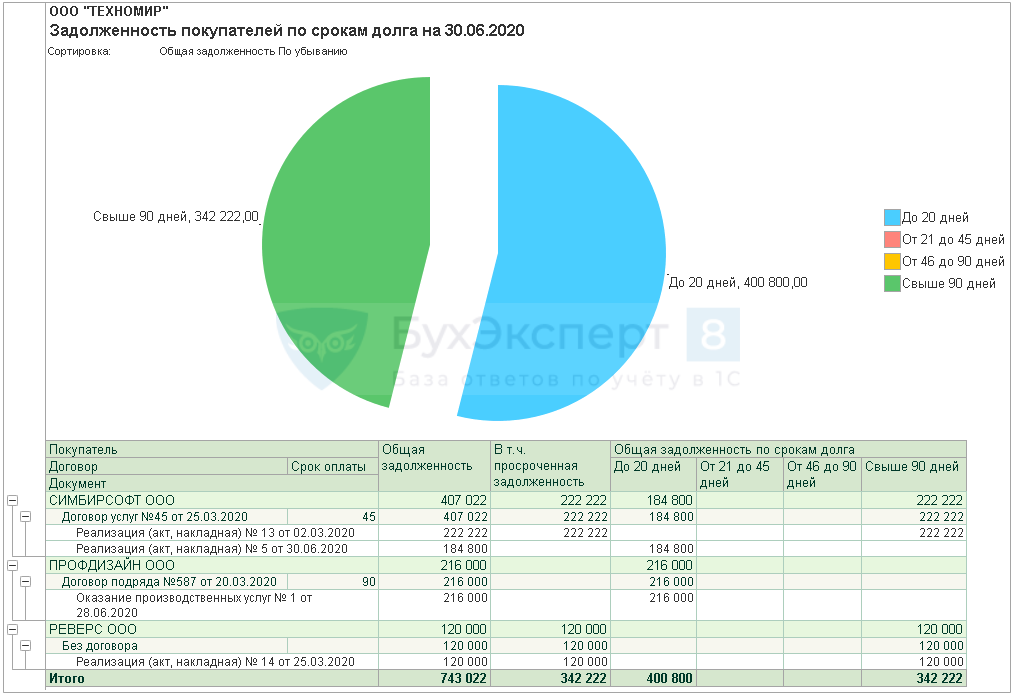

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга) .

Дебиторская задолженность в 1С:

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

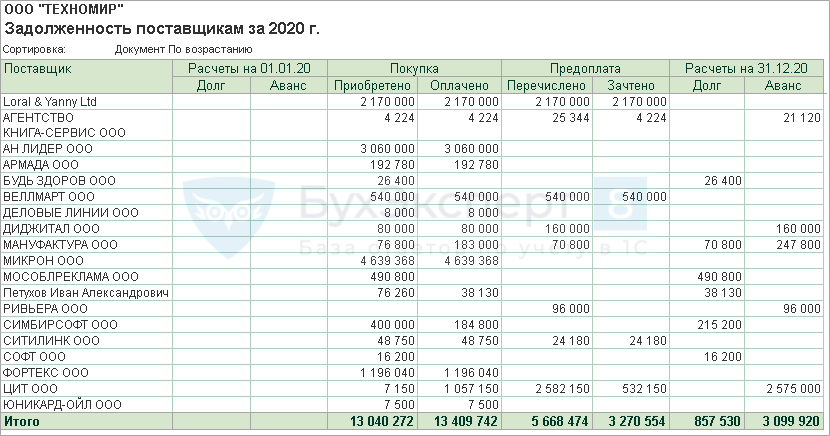

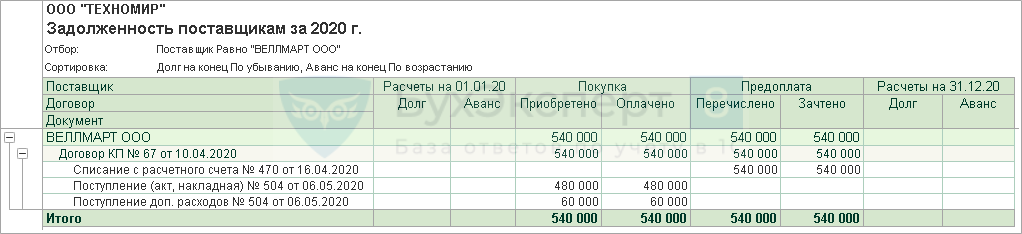

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Расшифровка кредиторской и дебиторской задолженности в 1С:

Имеют аналогичную расшифровку: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам в 1С, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

Контроль плановых оплат

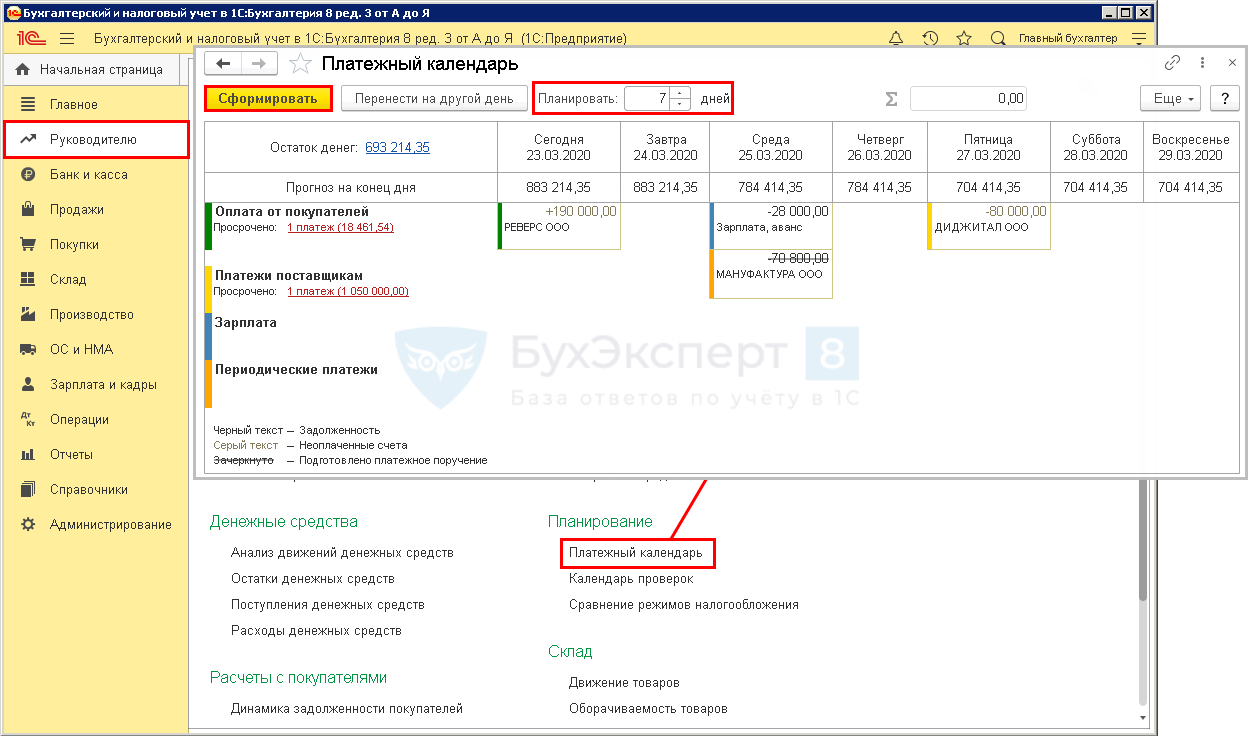

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

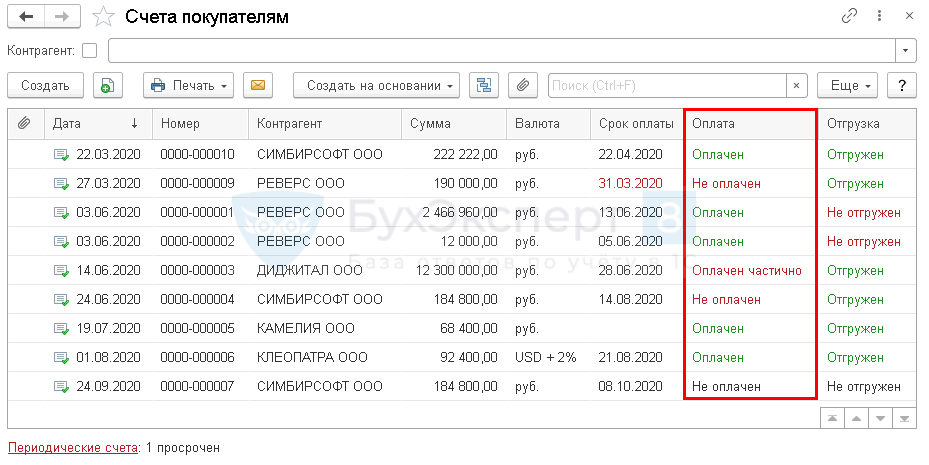

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями , Счета, не оплаченные поставщикам .

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

Инструменты по работе с кредиторской и дебиторской задолженностью в 1С

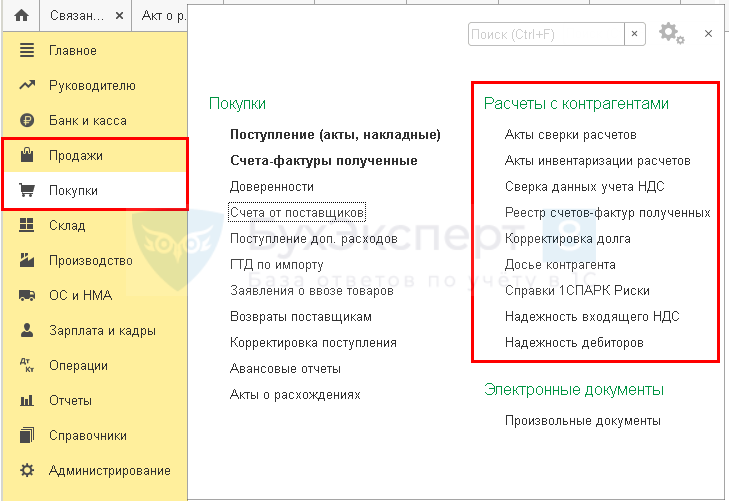

Основные инструменты (помощники и документы) по работе с контрагентами находятся в разделах Покупки и Продажи .

Рассмотрим некоторые из них.

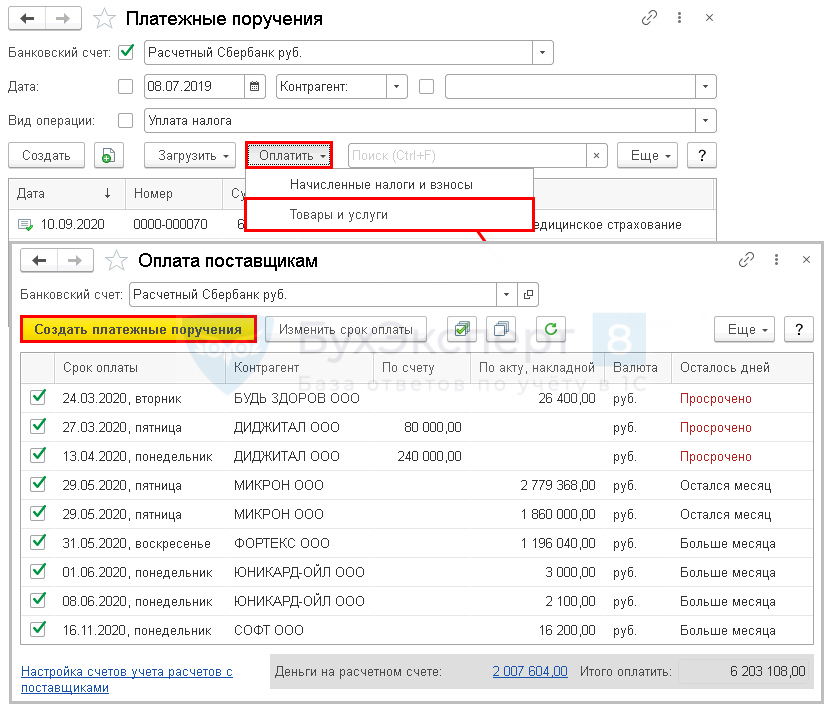

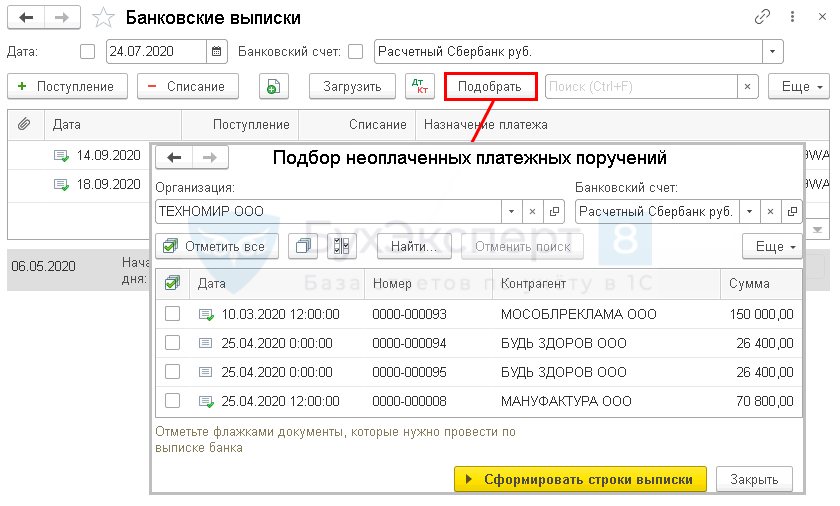

Быстрая оплата поставщикам

В 1С есть функционал формирования платежных документов на оплату поставщикам. Воспользуйтесь им для быстрого формирования Платежных поручений .

А на сформированные платежные поручения создайте банковские выписки с помощью Подбора неоплаченных платежных поручений .

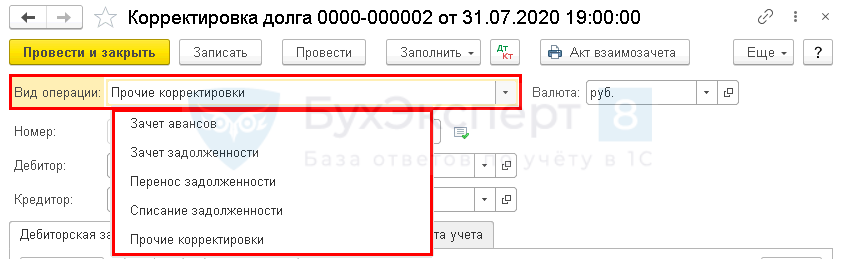

Корректировка взаиморасчетов

Для корректировки расчетов с контрагентами, а также списания задолженности используйте документ Корректировка долга.

Подробнее по работе с данным документом читайте здесь.

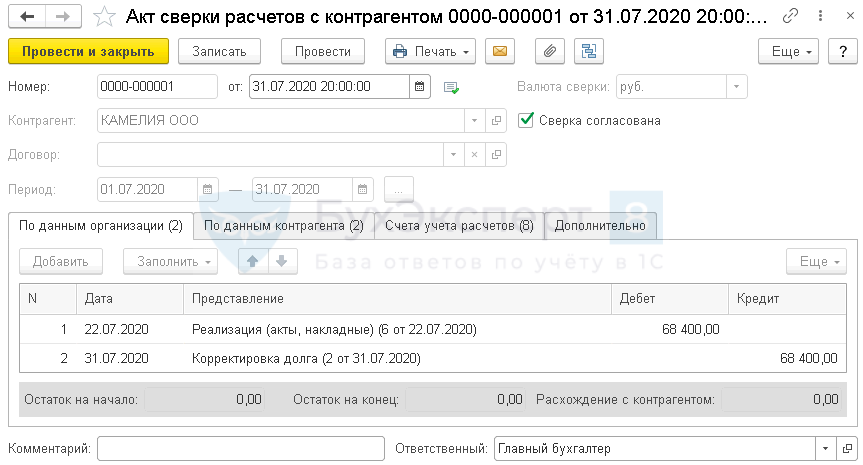

Сверка с контрагентами

Не забывайте сверять данные своего учета кредиторской и дебиторской задолженности с данными вашего контрагента. Для этого используйте документ Акт сверки с контрагентом .

Подробнее по работе с данным документом читайте в следующих статьях:

- Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция

- Как сформировать акт сверки в валюте?

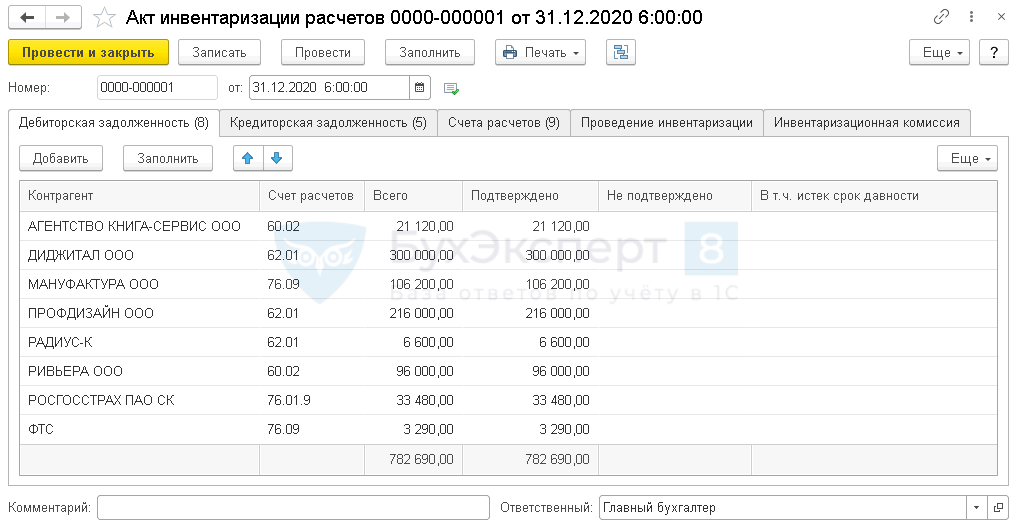

Инвентаризация дебиторской и кредиторской задолженности в 1С

Инвентаризация дебиторской задолженности в 1С 8.3 Бухгалтерия

Перед списанием задолженности или в период отчетности проводите инвентаризацию расчетов с контрагентом в 1С и сформируйте Акт инвентаризации расчетов .

- Документ Акт инвентаризации расчетов

- Инвентаризация расчетов с контрагентами

Что такое кредиторская и дебиторская задолженность в бухгалтерской отчетности

«Дебиторская задолженность – это когда нам должны или мы должны?» — такой вопрос может возникнуть у руководителей фирм или иных сотрудников.

Этот термин относится к оборотным активам организации.

Оглавление:

- Что такое дебиторская задолженность простыми словами

- Кредиторская задолженность – это мы должны или нам

- Дебиторская и кредиторская задолженность в бухгалтерской отчетности

Что такое дебиторская задолженность простыми словами

На английском определение звучит как «Accounts receivable» или «A/R», само слово «Дебет» означает – «Он должен».

Это общая сумма долгов других фирм или граждан перед предприятием, иначе говоря, это деньги или имущество, которое по каким-либо причинам временно находится вне компании-кредитора.

Полезно знать: понятие дебиторской задолженности относится к оборотным активам организации, каким бы ни был срок ее погашения.

В дебетовый долг входят:

- Долг покупателей перед продавцом за поставленные товары или услуги. При этом никакого письменного подтверждения наличия задолженности нет – только подпись получателя в том, что товар был получен им.

- Авансы, выданные поставщикам или подрядчикам.

- Деньги, переданные на какие-либо нужды, например, на покупку строительных материалов.

- Деньги, выданные сотрудникам в долг.

По своим видам различают:

- Простой долг, возникший в результате стандартной деятельности: авансы, невыплата по договору в срок или просрочки.

- Долги, возникшие в результате судебных разбирательств. Сюда относится возврат денег за товар или услуги ненадлежащего качества, разборки из-за просрочек.

Простыми словами, это все деньги, которые формально принадлежат компании, но которыми та не может воспользоваться из-за их физического отсутствия.

Это приводит к косвенным потерям в доходах фирмы из-за невозможности пустить их в оборот.

Различают обычную дебиторскую задолженность, срок оплаты которой еще не наступил, и просроченную. Последняя делится на:

- Ожидаемую: стороны договорились о новом сроке погашения, были предоставлены гарантийные документы.

- Сомнительную: вероятность получения денег невелика, или должник не может дать гарантий.

- Безнадежная: возврат средств невозможен.

По срокам различают:

- Краткосрочную задолженность: возврат произойдет в течение года.

- Долгосрочную: потребуется больше года.

Кредиторская задолженность – это мы должны или нам

С латинского «Кредит» означает «Заем». Этот термин означает наличие у организации долга перед другими фирмами или гражданами.

Такое состояние возникает при несоответствии дат поставки товара и оплаты: вторая наступает позднее, то есть сперва поступает товар, затем следует его оплата.

Наличие кредитовой суммы является неблагоприятным фактором при оценке финансового состояния фирмы и значительно снижает его ликвидность.

Различают несколько вариантов кредитного долга:

- перед поставщиками или подрядчиками;

- перед сотрудниками;

- перед государством по налогам;

- перед внебюджетными фондами и иными организациями за полученные авансы.

Следует учесть: если обе фирмы должны друг другу (то есть с каждой стороны имеется и дебиторская, и кредиторская задолженности), они могут погасить один долг другим.

Задолженность может быть списана с фирмы в двух случаях:

- При ее погашении.

- При истечении срока исковой давности, если она не была востребована: он составляет 3 года для российских компаний и 4 года для должника-резидента другой страны.

Дебиторская и кредиторская задолженность в бухгалтерской отчетности

Оба понятия должны быть в обязательном порядке отражены в бухгалтерском отчете.

Дебиторка записывается по коду строки №1230, краткосрочная кредиторка отражается в строке №1520.

Обратите внимание: если речь идет о долгосрочном долге, то имеется ввиду строка №1450.

В соответствии с требованиями ПБУ (Положением по бухгалтерскому учету) в бумагах должно быть указаны дебиты (объемы) расчетов:

- С поставщиками и подрядчиками – №60.

- С покупателями — №62.

- По налогам (излишки, выплаченные фирмой) — №68.

- По соцстрахованию – №69.

- С сотрудниками (излишки выплаченной заработной платы) — №70.

- С подотчетными лицами (выдача денег под отчет) — №71.

- Кредиты сотрудникам (займы, выплата ущерба) — №73.

- С учредителями (их долги по взносам в уставной капитал) — №75.

- Общая задолженность обеих видов (страхование, претензии, дивиденды) — №76.

Мало, кто из фирм может сразу выплачивать и получать деньги за товар. Чаще всего им приходится обращаться к дебиторской и кредиторской задолженностям.

Это позволяет учитывать все средства организации при определении баланса бюджета: дебиторский долг – это сумма, которую должны компании другие лица, кредит – деньги, которые должна другим сама компания.

Смотрите видео, в котором простыми словами разъясняется, что такое дебиторская задолженность:

Источник: 1001sovetnik.ru

Дебиторская задолженность: примеры, процесс, формула и бесплатные советы

Возможно, вы не знакомы с дебиторской задолженностью, если вы новый владелец бизнеса или недавно перевели системы учета с наличных на учет по методу начисления. в бухгалтерский цикл, дебиторская задолженность играет довольно важную роль. А поскольку дебиторская задолженность считается доходом, ее сумма сразу же влияет на ваш чистый доход.

Однако окончательный сбор любых остатков дебиторской задолженности не влияет на вашу нераспределенную прибыль, поскольку они уже включены в общую сумму вашего дохода. Дебиторская задолженность также является постоянным счетом, на который не влияют записи о закрытии. Хотя как это возможно? Поверьте мне, вы узнаете об этом достаточно скоро, когда мы рассмотрим основы дебиторской задолженности с ее примерами, процессом и формулой.

Понимание дебиторской задолженности

Разве не было бы замечательно, если бы каждый из ваших клиентов платил вам наличными в тот момент, когда делал заказ?

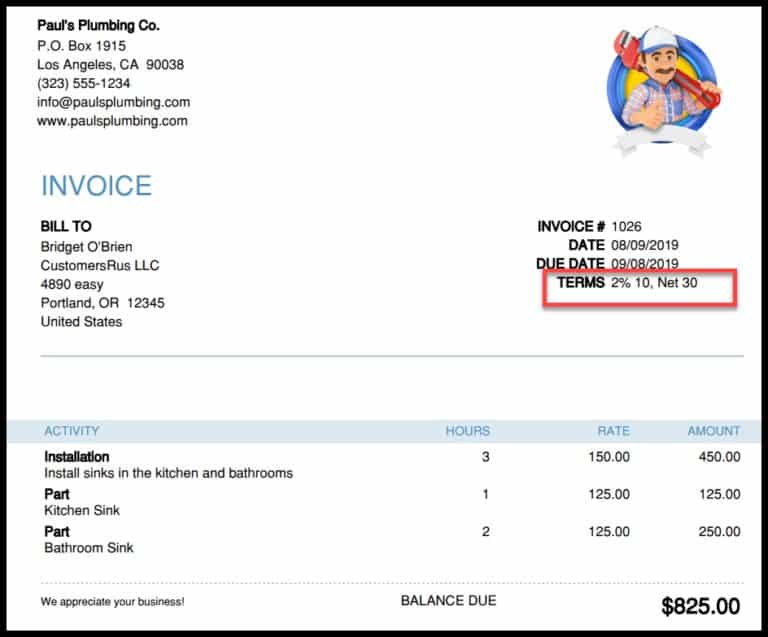

К сожалению, большинство компаний, в том числе и моя, не работают за наличный расчет. Вместо этого мы отправляем нашим клиентам счета с такими терминами, как «Net-30», отмеченными вверху, указывая на то, что мы хотим, чтобы они заплатили нам в течение 30 дней после получения счета.

И все мы знаем, что это не всегда так. У вас могут быть клиенты-бездельники и другие, которые просто не торопятся получать от вас платежи, как и в большинстве компаний.

Вот тут-то и появляется дебиторская задолженность, обычно обозначаемая аббревиатурой «AR». AR — это сумма денег, которую ваши клиенты должны вам за товары, которые вы им уже продали. По сути, это сумма всех счетов, которые вы выставили клиентам, но еще не оплатили. Это будет отображаться как актив на вашем балансе в финансовой отчетности вашей компании.

Определение дебиторской задолженности

Проще говоря, дебиторская задолженность — это непогашенный остаток денежных средств, причитающихся вам от ваших клиентов за товары или услуги, которые вы им предоставили. Он представляет собой любые покупки на основе кредита, сделанные клиентом, и записывается как оборотный актив в вашем балансе.

Теперь, когда у вас есть почти четкое представление о том, как это работает, давайте взглянем на некоторые из его преимуществ.

Преимущества дебиторской задолженности

Крайне важно отслеживать дебиторскую задолженность, если вы хотите правильно регистрировать свой денежный поток. Даже если ваши продажи идут хорошо, вы можете столкнуться с кризисом ликвидности, если ваш AR продолжит расти, а ваши клиенты не будут платить вам достаточно быстро.

Это классический пример того, почему быстрое развитие может быть трудным для малого бизнеса. Если вам не платят достаточно быстро при продаже и доставке вашего продукта, у вас могут возникнуть проблемы с выполнением будущих заказов или даже с финансированием основных расходов компании, потому что у вас недостаточно денег в банке.

Таким образом, дебиторская задолженность необходима для отслеживания или контроля над ситуацией. Это также помогает в обеспечении того, чтобы вы собираете по этим долгам клиентов.

Однако вы должны отслеживать не только свою общую дебиторскую задолженность (сколько денег должны вам все ваши клиенты), но также и тех, кто должен вам деньги и кто просрочил свои платежи. С помощью этой информации вы можете определить, с какими потребителями продолжать оплату, сохраняя при этом свой банковский счет.

Лучше иметь более высокую или более низкую дебиторскую задолженность?

В целом предпочтительным является более низкий остаток дебиторской задолженности. Это указывает на то, что ваши потребители платят вам быстро и что они не должны крупную сумму денег.

Однако, если ваш бизнес расширяется, вы можете заметить увеличение баланса AR по мере того, как вы получаете больше клиентов и продаете им больше.

Если это так, вы должны отслеживать коэффициент оборачиваемости дебиторской задолженности, используя формулу, чтобы гарантировать, что процент AR по сравнению с продажами остается стабильным. Ниже приведена формула оборота дебиторской задолженности;

Шаг 3. Отслеживание остатков дебиторской задолженности

Очень важно следить за остатками дебиторской задолженности. Благодаря этому вы можете быть уверены, что клиенты будут предупреждены о сроках платежа по мере их приближения, а также следить за просроченными платежами.

Между тем, вы можете запускать еженедельный отчет о дебиторской задолженности, если вы используете бухгалтерское программное обеспечение, чтобы определить, какие счета просрочены, а какие скоро будут погашены. Это поможет в сборе просроченной задолженности.

Советы по отслеживанию ваших балансов AR

При отслеживании вашей дебиторской задолженности следует помнить несколько советов;

- Всегда будьте в курсе сроков оплаты: вы должны постоянно знать, какие платежи подлежат оплате, независимо от того, используете ли вы электронную таблицу или бухгалтерское программное обеспечение для обработки своей дебиторской задолженности.

- Отправьте напоминание своим клиентам: Быстрое электронное письмо, напоминающее вашим клиентам о том, что их платеж скоро должен быть оплачен, может быть полезным.

- Будьте активны: если срок оплаты вашего счета-фактуры истек, а оплата не была произведена, обязательно немедленно свяжитесь со своими клиентами. Хотя это не гарантирует оплаты, оно служит своевременным напоминанием вашим клиентам.

Шаг 4. Проводка платежей

Проводка платежей, полученных от клиентов, является последним шагом в процессе учета дебиторской задолженности.

Когда вы получите оплату от своего клиента, сделайте следующую запись в журнале:

| 14/08/2023 | Наличный расчёт | $308 |

| 14/08/2023 | Задолженность на счетах | $308 |

Примеры и формулы расчета дебиторской задолженности

Обратите внимание, что, поскольку перевод налога с продаж обрабатывается в отдельной проводке, налог не включается в эту запись журнала.

Советы по проводке платежей

Прием платежей через Интернет — это самый простой способ размещения платежей клиентов. Однако многие предприятия по-прежнему требуют, чтобы их клиенты отправляли платежи по почте. Вот несколько советов о том, как правильно управлять платежами клиентов, независимо от используемого метода:

- Предоставьте различные варианты оплаты: Предоставление вашим клиентам различных вариантов оплаты — это самый быстрый способ получить оплату. Несмотря на удобство интернет-платежей, некоторые фирмы по-прежнему предпочитают оплачивать счета через проверка. Убедитесь, что ваши клиенты могут выбирать между ними.

- Проверьте правильность проводки онлайн-платежей: Если ваше бухгалтерское программное обеспечение автоматически проводит платежи из вашего банка, еще раз проверьте правильность регистрации платежа. В большинстве случаев автоматическая публикация может пройти без сучка и задоринки, хотя есть также сценарии, когда платежи могут застрять в подвешенном состоянии или быть отправлены на неправильный счет.

Что такое дебиторская задолженность простыми словами?

Проще говоря, дебиторская задолженность — это непогашенный остаток денежных средств, причитающихся вам от ваших клиентов за товары или услуги, которые вы им предоставили.

Является ли дебиторская задолженность дебетовой или кредитовой?

Дебиторская задолженность — это дебет на пробный баланс до тех пор, пока клиент не заплатит. И поскольку деньги теперь находятся на вашем банковском счете, вам придется кредитовать дебиторскую задолженность и дебетовать ваш денежный счет после того, как потребитель заплатит. Между тем, в вашем пробном балансе окончательный баланс дебиторской задолженности часто является дебетовым.

Что такое формула расчета дебиторской задолженности?

Формула дебиторской задолженности для оборота: Чистый объем продаж в кредит / Средняя дебиторская задолженность.

Является ли дебиторская задолженность активом или обязательством?

В балансе дебиторская задолженность находится в разделе текущих активов. Это вещи, которые клиенты должны бизнесу и которые могут быть превращены в деньги менее чем за год.

Что такое запись для дебиторской задолженности?

Бухгалтерская запись по дебиторской задолженности — это учетная запись операции, связанной с дебиторской задолженностью. Это важный шаг в точном документировании этой финансовой операции. Учетная фраза «дебиторская задолженность» относится к продажам, оплата за которые еще не получена.

Нижняя линия

Какой компании не нужны дополнительные клиенты? Продажа товаров и услуг в кредит вашим потребителям значительно поможет вам расширить клиентскую базу.

Крайне важно, чтобы процесс осуществлялся правильно, что включает в себя адекватную проверку клиента, предложение кредитных условий, подходящих для вашей компании. денежный поток, и быть тщательным в сборе остатков дебиторской задолженности.

Статьи по теме

- ПРОБНЫЙ БАЛАНС: что такое пробный баланс и как он работает?

- Дисконтирование счета-фактуры: объяснение!! (+ Быстрые инструменты и все, что вам нужно)

- РАСХОД ПО БЕЗНАДЕЛЬНЫМ ДОЛГАМ – определение, оценка и расчет

- Финансирование счетов против факторинга: обзор, различия и сходства

- Финансирование счетов: определение, виды, плюсы и минусы

- ПРОШЛО: определение, уведомление об аренде, счета (+ бесплатные советы)

Источник: businessyield.com