По окончании отчетного года заключительными записями декабря сумма чистой прибыли (убытка), выявленная путем сопоставления оборота по дебету и оборота по кредиту на счете 99 «Прибыли и убытки», переносится на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Счет 99 «Прибыли и убытки» закрывается и по состоянию на 1 января следующего за отчетным года сальдо не имеет. Эта итоговая операция отчетного года называется реформацией бухгалтерского баланса. Проведение реформации баланса связано с тем, что с начала каждого нового года прекращается отражение финансовых результатов прошлого года нарастающим итогом, поэтому на 1 января следующего года счет по учету финансовых результатов должен быть «очищен» от записей предыдущего года.

Перед реформацией бухгалтерского баланса необходимо закрыть все субсчета, открытые к счету 90 «Продажи» и к счету 91 «Прочие доходы и расходы».

Счет 90 «Продажи» закрывается следующим образом:

1) кредитовое сальдо субсчета 90.1 «Продажи», субсчет «Выручка» закрывается проводкой:

дебет 90.1 «Продажи», субсчет «Выручка», кредит 90.9 «Продажи», субсчет «Прибыль/убыток от продаж»;

2) дебетовые сальдо субсчетов 90.2 «Продажи», субсчет «Себестоимость продаж»; 90.3 «Продажи», субсчет «Налог на добавленную стоимость», 90.4 «Продажи», субсчет «Акцизы» закрываются проводками:

дебет 90.9 «Продажи», субсчет «Прибыль/убыток от продаж», кредит 90.2 «Продажи», субсчет «Себестоимость продаж», 90.3 «Продажи», субсчет «Налог на добавленную стоимость», 90.4 «Продажи», субсчет «Акцизы».

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 «Продажи» будут равны. Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 «Продажи» в целом, так и по всем открытым к нему субсчетам будет равно нулю.

Затем закрываются все субсчета, открытые к счету 91 «Прочие доходы и расходы». Делается это следующим образом:

дебет 91.1 «Прочие доходы и расходы», субсчет «Прочие доходы», кредит 91.9 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»;

дебет 91.9 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов», кредит 91.2 «Прочие доходы и расходы», субсчет «Прочие расходы».

После закрытия счетов 90 «Продажи» и 91 «Прочие доходы и расходы» проводят реформацию баланса.

Источник: bstudy.net

Реформация бухгалтерского баланса

Статья была опубликована в журнале «Справочник экономиста» № 6 июнь 2019.

Все права защищены. Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения статей с сайта разрешается правообладателем только с обязательной ссылкой на печатное СМИ с указанием его названия, номера и года выпуска.

Что такое реформация баланса?

В какие сроки проводится реформация баланса?

Какие процедуры для проведения реформации баланса должны осуществляться?

Многие, даже опытные специалисты путаются в понимании того, что представляет из себя реформация баланса. Многие представляют процесс лишь в общих чертах, не имея практического опыта, не осознавая, как все это сделать на практике.

Реформация баланса — это распределение полученной в течение отчетного года прибыли или списание полученного за год убытка, представляющее собой закрытие счетов учета финансовых результатов.

Проведение реформации баланса связано с тем, что финансовые результаты отчетного года учитываются нарастающим итогом. По окончании года все счета учета финансовых результатов должны закрыться. Это нужно для того, чтобы подвести итоги за год, а также обеспечить возможность ведения аналитического учета финансового результата следующего года. Ведь если подобное обнуление не делать, то счет финансовых результатов будет в бесконечном процессе возрастания (при наличии прибыли), и выводить именно текущие показатели будет катастрофически неудобно.

Реформацию баланса проводят по окончании отчетного года, после того как в бухгалтерском учете компании отражены все хозяйственные операции за год. В бухучете она оформляется заключительными записями от 31 декабря отчетного года.

Но было бы ошибочным считать, что в течение года бухгалтеру можно сидеть и ничего не делать в этом направлении. Каждый месяц необходимо закрывать определенные субсчета к счетам учета финансовых результатов в общем итоге, обнуляя их. То есть по сути уже в январе необходимо начать определенную подготовку к реформации баланса в конце года.

Рассмотрим эти этапы подробнее.

Правила формирования в бухгалтерском учете информации о доходах определяет Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99[1]. Порядок формирования расходов регламентирует Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99[2].

ПБУ 9/99 выделяет доходы от обычных видов деятельности и прочие доходы. Аналогично ПБУ 10/99 выделяет расходы от обычных видов деятельности и прочие расходы.

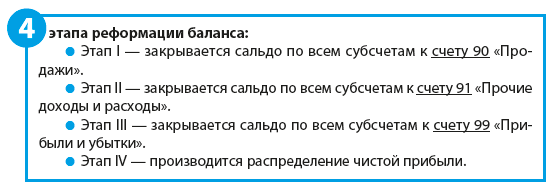

Этап I. Закрытие сальдо по всем субсчетам к счету 90 «Продажи»

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

ПБУ 9/99 определяет, что доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Структура субсчетов к счету 90 «Продажи» отображает процесс выведения финансового результата от обычной деятельности предприятия и строится по принципу обособленного учета выручки, себестоимости, налогов с оборотов (НДС, акцизы), прибыли/убытка от продаж.

По кредиту счета 90 «Продажи» отражается продажная стоимость товаров, работ, услуг, а по дебету себестоимость и налоги — НДС и акцизы. Разница между этими показателями и будет отображаться финансовый результат от данных операций.

К счету 90 «Продажи» могут быть открыты субсчета[3]:

- 90-1 «Выручка» — учитываются поступления активов, признаваемые выручкой;

- 90-2 «Себестоимость продаж» — учитывается себестоимость продаж, по которым на субсчете 90-1 «Выручка» признана выручка;

- 90-3 «Налог на добавленную стоимость» — отражается сумма НДС, включенного в продажную стоимость товара (работ, услуг);

- 90-4 «Акцизы» — отражается сумма НДС, включенного в продажную стоимость продукции (товаров);

- 90-9 «Прибыль/убыток от продаж» — предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчетный месяц.

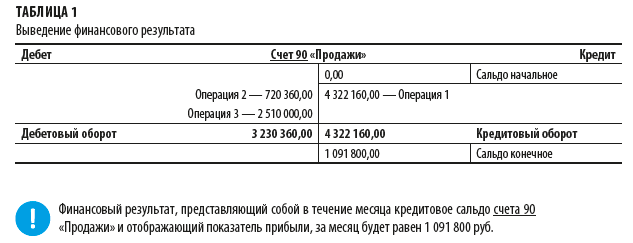

Пример 1

Торговая выручка предприятия в июне 2019 г. составила 4 322 160 руб., в том числе НДС 20 % — 720 360 руб. Покупная стоимость реализованной продукции — 2 510 000 руб.

Общий объем выручки предприятия складывается из совокупности сделок, но мы для упрощения примера сразу отразим итоговые суммы.

В отчетном периоде суммы реализации отражались проводками:

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90-1 «Выручка» — 4 322 160 руб. — отражена торговая выручка в продажных ценах с учетом НДС.

Дебет 90-3 «Налог на добавленную стоимость» Кредит 68 субсчет «Расчеты с НДС» — 720 360 руб. — отражен НДС по осуществленной в течении месяца реализации.

Дебет 90-2 «Себестоимость продаж» Кредит 41 «Товары» — 2 510 000 руб. — списана себестоимость реализованной продукции.

Для наглядности выведения финансового результата по работе за месяц «нарисуем» традиционный «самолетик» (табл. 1).

Обычно представленной группировки субсчетов достаточно, чтобы отобразить все необходимые итоги деятельности организации. Однако нередко большое число видов деятельности на предприятии, необходимость получения развернутого аналитического учета, требует определенных корректировок в структуре субсчетов.

Как правило, этим допущением активно пользуются, чтобы получать финансовые результаты по конкретным видам деятельности.

Впрочем, структура счета 90 «Продажи» может подчеркивать и другие особенности хозяйственной деятельности.

Пример 2

На предприятии, которое осуществляет два вида деятельности, к счету 90 «Продажи» в целях выведения финансовых результатов были открыты следующие субсчета:

- 90-01-1 «Торговая выручка»;

- 90-01-2 «Выручка автосервиса»;

- 90-02-1 «Себестоимость продаж»;

- 90-02-2 «Себестоимость деятельности автосервиса»;

- 90-03-1«НДС по торговой деятельности»;

- 90-03-2 «НДС по деятельности автосервиса»;

- 90-09-1 «Прибыль/убыток от торговой деятельности»;

- 90-09-2 «Прибыль/убыток от деятельности автосервиса».

Особенность ведения субсчетов к счету 90 «Продажи» — записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производятся накопительно в течение отчетного года.

При этом важно в целях выполнения норм методологии бухгалтерского учета, а также в рамках подготовки рассматриваемых статей бухгалтерского учета к реформации в конце года ежемесячно выводить финансовый результат (прибыль/убыток) от продаж за отчетный месяц.

[1] Утверждено Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99).

[2] Утверждено Приказом Минфина России от 06.05.1999 № 33н (в ред. от06.04.2015; далее — ПБУ 10/99).

[3] См. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению, утвержденные Приказом Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010; далее — План счетов).

Источник: buhgalter-info.ru

Что такое реформация бухгалтерского баланса

Финансовый результат — это конечная цель в процессе финансово-хозяйственной деятельности любой организации. Для того чтобы определить финансовый результат организации в отчетном году, необходимо провести реформацию баланса, которая подразумевает закрытие бухгалтерских счетов.

Реформация баланса — это списание прибыли (убытка), полученной организацией за прошедший финансовый год. Такая операция необходима для того, чтобы определить финансовый результат хозяйственной деятельности организации за отчетный год, рассчитать сумму чистой прибыли (убытка), полученную в течение года, и начать новый финансовый год с «нуля».

Обычно реформация баланса осуществляется 31 декабря отчетного года, после того, как в бухгалтерском учете организации будет отражена последняя хозяйственная операция.

При этом необходимо закрытие всех счетов учета результатов финансово-хозяйственной деятельности организации.

Операция по реформации баланса состоит из двух этапов:

1) закрытие счетов, на которых в течение года учитывались доходы, расходы и финансовые результаты деятельности организации. Это счета 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки»;

2) включение финансового результата, полученного организацией за прошедший год, в состав нераспределенной прибыли или непокрытого убытка.

В течение финансового года доходы и расходы по обычной деятельности организации учитываются на счете 90 «Продажи». При этом в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н, к этому счету должны быть открыты следующие субсчета:

90-2 «Себестоимость продаж»;

90-3 «Налог на добавленную стоимость»;

90-9 «Прибыль/убыток от продаж».

Ежемесячно в течение финансового года указанные субсчета закрываются записями:

Дт 90 «Продажи», субсчет 1 «Выручка», Кт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», — закрытие кредитового сальдо субсчета по учету выручки;

Дт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», Кт 90 «Продажи», субсчета 2 «Себестоимость продаж», 3 «Налог на добавленную стоимость», 4 «Акцизы» — закрытие дебетового сальдо субсчетов по учету себестоимости продаж, НДС, акцизов.

Каждый месяц путем сопоставления дебетовых и кредитовых оборотов по счету 90 «Продажи» определяется финансовый результат организации от обычных видов деятельности.

В конце отчетного периода финансовый результат от обычных видов деятельности списывается проводками:

Дт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» — отражена прибыль от обычных видов деятельности;

Дт 99 «Прибыли и убытки» Кт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», — отражен убыток от обычных видов деятельности.

Таким образом, по состоянию на 1 января следующего года сальдо как по счету 90 «Продажи» в целом, так и по всем открытым к нему субсчетам, будет равно нулю.

В течение 2008 года ОАО «СИБУР-Русские шины» получило выручку от продажи товаров в сумме 523033 тыс. руб. Себестоимость продукции составила 461536 тыс. руб., расходы на продажу товаров — 13450 тыс. руб.

В течение текущего финансового года в бухгалтерском учете организации будут сделаны проводки:

Дт 62 «Расчеты с покупателями и заказчиками» Кт 90 «Продажи», субсчет 1 «Выручка», — 523033 тыс. руб. — отражена выручка от продажи товаров;

Дт 90 «Продажи», субсчет 2 «Себестоимость продаж», Кт 41 «Товары» — 461536 тыс. руб. — списана себестоимость проданных товаров;

Дт 90 «Продажи», субсчет 2 «Себестоимость продаж», Кт 44 «Расходы на продажу» — 13450 тыс. руб.. — списаны расходы на продажу;

Дт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», Кт 99 «Прибыли и убытки» — 48047 тыс. руб. 523033-461536-13450=48047 тыс. руб.) — отражена прибыль от продаж.

По окончании текущего финансового года необходимо сделать следующие записи:

Дт 90 «Продажи», субсчет 1 «Выручка», Кт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», — 523033 тыс. руб. — закрытие кредитового сальдо субсчета по учету выручки;

Дт 90 «Продажи», субсчет 9 «Прибыль/убыток от продаж», Кт 90 «Продажи», субсчет 2 «Себестоимость продаж», — 474986 тыс. руб. (461536 тыс. руб. + 13450 тыс. руб.) — закрытие дебетового сальдо субсчетов по учету себестоимости продаж.

Учет прочих доходов и расходов организации ведется на счете 91 «Прочие доходы и расходы». К этому счету открываются следующие субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов».

Субсчета, открытые к счету 91 «Прочие доходы и расходы», закрываются в конце каждого месяца аналогичным образом:

Дт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», Кт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», — закрытие кредитового сальдо субсчета по учету прочих доходов;

Дт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», Кт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», — закрытие дебетового сальдо субсчета по учету прочих расходов.

Финансовый результат от прочих видов деятельности списывается аналогично финансовому результату организации от обычных видов деятельности, а именно:

Дт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», Кт 99 «Прибыли и убытки» — отражена прибыль от прочих видов деятельности;

Дт 99 «Прибыли и убытки» Кт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», — отражен убыток от прочих видов деятельности.

В течение 2008 года организация получила доход от сдачи имущества в аренду в сумме 23 600 руб. (в том числе НДС 18% — 3600 руб.). Расходы, связанные с предоставлением имущества в аренду, составили 30 000 руб. Сдача имущества в аренду не является обычной деятельностью для данной организации.

В течение текущего финансового года в бухгалтерском учете организации будут сделаны проводки:

Дт 76 «Расчеты с разными дебиторами и кредиторами» Кт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», — 23 600 руб. — начислена арендная плата;

Дт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС», — 3600 руб. — начислен НДС с арендной платы;

Дт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», Кт 02 «Амортизация основных средств», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» — 30 000 руб. — отражены затраты, связанные со сдачей имущества в аренду;

Дт 99 «Прибыли и убытки» Кт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», — 10 000 руб. (23 600 руб. — 3600 руб. — 30 000 руб.) — отражен убыток от прочей деятельности организации.

По окончании текущего финансового года необходимо сделать следующие записи:

Дт 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы», Кт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», — 23 600 руб. — закрытие кредитового сальдо субсчета по учету прочих доходов;

Дт 91 «Прочие доходы и расходы», субсчет 9 «Сальдо прочих доходов и расходов», Кт 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы», — 33 600 руб. (3600 руб. + 30 000 руб.) — закрытие дебетового сальдо субсчета по учету прочих расходов.

После закрытия счетов 90 «Продажи» и 91 «Прочие доходы и расходы» необходимо проверить проводки, отраженные на счете 99 «Прибыли и убытки».

Согласно Инструкции по применению Плана счетов бухгалтерского учета на счете 99 «Прибыли и убытки» в течение года отражаются суммы начисленных к уплате налоговых санкций в корреспонденции с соответствующими субсчетами счета 68 «Расчеты по налогам и сборам».

Согласно требованиям Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, по дебету счета 99 «Прибыли и убытки» организация должна начислить условный расход (доход) по налогу на прибыль за отчетный период.

Он рассчитывается как произведение финансового результата, сформировавшегося за отчетный период в бухгалтерском учете, на ставку налога на прибыль.

В бухгалтерском учете организации условный расход (условный доход) отражается следующими проводками:

Дт 99 «Прибыли и убытки», субсчет «Условный расход (доход) по налогу на прибыль», Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», — начислена сумма условного расхода по налогу на прибыль за отчетный период (если получен положительный финансовый результат);

Дт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», Кт 99 «Прибыли и убытки», субсчет «Условный расход (доход) по налогу на прибыль», — начислена сумма условного дохода по налогу на прибыль за отчетный период (если получен отрицательный финансовый результат).

Также на счете 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», отражается сумма постоянных налоговых обязательств и активов:

Дт 99 «Прибыли и убытки», субсчет «Постоянные налоговые обязательства», Кт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», — отражена сумма постоянных налоговых обязательств, выявленных за отчетный период;

Дт 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на прибыль», Кт 99 «Прибыли и убытки», субсчет «Постоянные налоговые активы», — отражена сумма постоянных налоговых активов, выявленных за отчетный период.

Кроме того, на счет 99 «Прибыли и убытки», субсчет «Списание ОНА/ОНО», списываются суммы отложенных налоговых активов и обязательств.

Такое списание необходимо произвести при выбытии активов и (или) обязательств, по которым они были начислены.

Сальдо, образовавшееся на счете 99 «Прибыли и убытки» до начисления налога на прибыль, является финансовым результатом по итогам хозяйственной деятельности организации.

Сальдо по счету 99 «Прибыли и убытки», образовавшееся после начисления в бухгалтерском учете налога на прибыль, называется чистой прибылью (убытком) организации за отчетный период.

Кредитовое сальдо по счету 99 «Прибыли и убытки» отражает чистую (балансовую) прибыль организации. Дебетовый же остаток по счету 99 «Прибыли и убытки» означает, что организация получила убыток по итогам отчетного года.

Чистая прибыль (убыток) организации списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)» следующими проводками:

Дт 99 «Прибыли и убытки» Кт 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль за отчетный период» — отражена чистая прибыль организации по итогам отчетного года;

Дт 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Непокрытый убыток за отчетный период», Кт 99 «Прибыли и убытки», — отражена сумма убытка, полученного организацией по итогам отчетного года.

На этом реформация баланса завершена.

Например. В течение текущего финансового года организация ОАО «СИБУР-Русские шины» получила:

— прибыль от обычных видов деятельности (кредитовый оборот по счету 99 «Прибыли и убытки») в размере 180 000 руб.;

— убыток от прочих видов деятельности (дебетовый оборот по счету 99 «Прибыли и убытки») в размере 30 000 руб.

Кроме того, организация начислила налог на прибыль в сумме 50 000 руб. и заплатила пени по налогам в размере 500 руб.

Таким образом, по итогам текущего финансового года в бухгалтерском учете ОАО » СИБУР-Русские шины » будет числиться прибыль в сумме:

180 000 руб. — 30 000 руб. — 50 000 руб. — 500 руб. = 99 500 руб.

Последней проводкой декабря данная сумма будет включена в состав нераспределенной прибыли организации. Это будет отражено в учете следующей записью:

Дт 99 «Прибыли и убытки» Кт 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль за отчетный период», — 99 500 руб. — списана чистая (нераспределенная) прибыль организации за текущий финансовый год.

Источник: studbooks.net