Шегулова Е.В., Дружиловская Т.Ю. Способы ведения налогового учета в организации // Universum: экономика и юриспруденция : электрон. научн. журн. 2018. № 12 (57). URL: https://7universum.com/ru/economy/archive/item/6571 (дата обращения: 26.06.2023).

Прочитать статью:

АННОТАЦИЯ

В статье рассматривается Налоговый кодекс, а точнее 25 глава НК РФ. Раскрыты подходы и способы ведения налогового и бухгалтерского учетов, в зависимости от масштаба и специфики организации. А также взаимосвязь данных учетов.

ABSTRACT

The article discusses Tax code, and more precisely, 25 head of NK of the Russian Federation. The approaches and methods of tax and accounting, depending on the scale and specifics of the organization. As well as the relationship of these accounts.

Ключевые слова: Налоги, налоговая политика, налоговый учет, бухгалтерский учет, План счетов, учетная политика.

Keywords: Taxes, tax policy, tax accounting, accounting, chart of accounts, accounting policy.

Переход к ведению бухгалтерского учета

Учет является одним из главных источником информации для всех объектов управления в организации, для внутренних служб и подразделений, а также для сотрудников, которые на основании данной информации принимают управленческие решения, в том числе для инвесторов и органов власти.

Бухгалтерский учет отражает максимально полную и точную информацию о финансовых результатах компании, а также о сущности хозяйственных операций в целом.

Налоговый учет представляет собой информационную систему финансово-экономической деятельности предприятия, которая формируется на принципах бухгалтерского учета в целях определения сумм налоговых выплат в пользу государственного бюджета.

По способу ведения налоговый и бухгалтерский учет похожи и имеют общие черты, такие как:

- оба учета регламентируются законодательством: налоговый — 25 глава Налогового кодекса РФ; бухгалтерский учет — Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ;

- объектами учета являются все хозяйственные операции совершенные и зафиксированные в течение отчетного периода;

- все совершенные хозяйственные операции должны быть подтверждены документально;

- вся отчетность составляется в соответствии с периодами;

- пользователи информации как внутренние, так и внешние;

- все результаты за прошлые периоды отражаются и сохраняются определенное время.

Но в тоже время они существенно отличаются друг от друга, что заставляет организацию вести двойную отчетность, по каждому из этих учетов. Разделение учета могут позволить себе не все компании, потому что это нерационально и требует дополнительных затрат.

В настоящее время активно развивается тенденция, направленная на то, чтобы система регулирования бухгалтерского учета стала обособленной, от каких бы то ни было, налоговых вопросов. Этот процесс благоприятно сказывается и на эффективности налогообложения и на качестве бухгалтерской отчетности. Налоговый учет освобождается от лишних бухгалтерских элементов, которые, не связанны напрямую с налогообложением. Бухгалтерский учет в свою очередь, освобождается от факторов, которые могут повлиять и исказить отчетные показатели.

Способы ведения бухгалтерского учета на МП в 1С

В российских компаниях налоговый учет становится самостоятельным направлением учета фактов хозяйственной жизни. В настоящее время для Российских компаний существует несколько способов ведения налогового учета. Каждый из них применяется в зависимости от масштабов и сложности ведения учета организации.

Средние и малые предприятия предпочитают использовать счета бухгалтерского учета для формирования данных для налогового учета. Этот подход к ведению учета наименее трудоемок и наиболее гибок по отношению к налоговому законодательству, которое часто меняется. Суть подхода основана на том, что на основе первичных документов и бухгалтерского учета, получают данные для налогового учета (см. схему 1.).

При использовании этой модели учета можно выделить два варианта.

1. При условии, что регистры бухгалтерского учета содержат достаточно информации для определения налоговой базы, соответствующей требованиям НК РФ (глава 25), то создавать отдельные регистры налогового учета не имеет смысла (первый вариант). Первоочередная задача — максимальное сближение бухгалтерской и налоговой учетной политики, поэтом списание МПЗ производства, амортизация ОС и НМА, определение производственной продукции, не завершенного производства и готовой продукции на складе должны быть одинаковыми в обоих учетах.

2. При условии, если бухгалтерские регистры предоставляют информацию, которой недостаточно для определения налогооблагаемой базы, то организация вправе самостоятельно дополнять к применяемым регистрам бухгалтерского учета реквизиты, тем самым формируя регистры налогового учета. Этот подход законно обоснован после того, как в ст. 313 НК РФ (глава 25) были внесены следующие изменения:

«В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы. налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета».

В условиях этого варианта необходимо определить объекты учета, по которым правила бухгалтерского и налогового учета не совпадают. Для данных объектов необходимо установить порядок использования информации бухгалтерского учета в целях налогового и разработать налоговые регистры. Все это отражается в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.

/Shegulova.files/image001.jpg)

Схема 1. Налоговый учет на счетах бухгалтерского

В основном крупные компании и холдинги налоговый учет ведут обособленно от бухгалтерского, который в свою очередь стараются приблизить к МСФО, для большего привлечения инвестиций и прозрачности отчетности. Для ведения налоговой политики разрабатывается учетная политика для целей налогообложения и концепция налогового учета, создаются самостоятельные подразделения внутри организации, которые работают на установленных компьютерных системах обработки данных, либо отчетность может вестись профильными сторонними компаниями. Исходя из особенностей учета, организация может разрабатывать свои формы налоговых регистров (сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями гл.25 НК РФ). Налоговые регистры выполняют следующие функции:

- являются отчетами по налоговому учету, детализирующими показатели, отраженные в декларации по налогу на прибыль;

- являются средством автоматического расчета сумм доходов и расходов, порядок признания которых в бухгалтерском и налоговом учете отличается;

- являются средством автоматического расчета разниц по ПБУ 18/02.

Некоторые компании могут взять за основу регистры бухгалтерского учета. Обычно в организации разрабатываются методические указания, в которых прописаны инструкции к каждому регистру. Также указывается порядок ведения, заполнения (вручную или выгружаться программой), форма хранения (на бумажном носители или электронном) и т. д.

В условиях этой модели каждая хозяйственная операция отражается дважды: в аналитических налоговых регистрах и в регистрах бухгалтерского учета. При этом в аналитических налоговых регистрах отражается только та информация, которая учитывается для целей налогообложения. Следует отметить, что это является безусловным достоинством автономной модели ведения налогового учета.

Схематически обособленное ведение налогового учета можно отразить следующим образом.

/Shegulova.files/image002.jpg)

Схема 2. Налоговый учет при параллельном ведении бухгалтерского и налогового учета

Существует подход, при котором учет ведется по правилам налогового учета. При использовании данного подхода, можно повлиять на оценку аудиторов о достоверности бухгалтерской отчетности, так как согласно п.6 ПБУ 4/99 «Бухгалтерская отчетность организации», достоверной и полной считается отчетность, сформированная из правил, установленных нормативными актами по бухгалтерскому учету. Поэтому необходимо проводить корректировку учетных данных, чтобы было соответствие по правилам бухгалтерского учета, а в дальнейшем составления бухгалтерской отчетности. Данный способ применим компаниями, для которых сдача налоговой отчетности первоочередная.

Тем самым можно сделать заключение, что сущность налоговой политики предприятия заключается в разработке системы методов и приемов ведения и организации отношений с контрагентами, оптимизирующей величину налогов при соблюдении налогового законодательства.

Список литературы:

1. Абрютина М. С. Анализ финансово – экономической деятельности предприятия: Учебник / М. С. Абрюти-на. – М.: Дело и сервис, 2014.– 472с.

2. Брызгалин А.В. Бердник В.Р. Приказ об учетной и налоговой политике: практические рекомендации. — М. Аналитика-Пресс, 2016. — 123 с.;

3. Брызгалин А.В. Налоги и налоговое право. Учебное пособие. — М. Аналитика-Пресс, 2017 г. — 300 с.;

4. Налоговый кодекс Российской Федерации от 05.08.2000 N 117-ФЗ (ред. от 15.03.2016);

5. Пансков В.Г. Налоговая нагрузка на экономику: нужен налоговый манер// Экономика. Налоги. Право. 2016 №130-138 с.

6. Пансков В.Т. Налоги и налоговая система Российской Федерации: Учебник для вузов. М.: Финансы и статистика, 2015. 460 с.

7. Положение по бухгалтерскому учету » Бухгалтерская отчетность организации » (ПБУ 4/99);

8. Положение по бухгалтерскому учету » Учет расчетов по налогу на прибыль организации » (ПБУ 18/02);

9. Ряскова Н. Учетная политика для целей налогового учета // Российский бухгалтер. 2015. N 5.

Информация об авторах

магистр, направление подготовки «Экономика 38.04.01» ННГУ им. Н.И. Лобачевского, Институт экономики и предпринимательства, 603140, РФ, г. Нижний Новгород, пр. Ленина, 27

magisr, the direction of training «Economics 38.04.01», NNSU them.N.I. Lobachevsky, Institute of Economics and Entrepreneurship, 603140, Russia, Nizhniy Novgorod, etc.Lenina, 27

д-р экон. наук, профессор, ННГУ им. Н.И. Лобачевского, Институт экономики и предпринимательства, РФ, г. Нижний Новгород

Doctor of Economics, Professor, Russia, Nizhniy Novgorod

Журнал зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор), регистрационный номер ЭЛ №ФС77-54432 от 17.06.2013

Учредитель журнала — ООО «МЦНО»

Главный редактор — Толстолесова Людмила Анатольевна.

- Миссия

- Рубрики журнала

- Контрольные сроки

- Порядок рецензирования

- Политика относительно открытого доступа, лицензирования и авторского права

- Условия публикации

- Примеры оформления материалов

- Договор оферты

Источник: 7universum.com

Ведение бухгалтерского учета в 2022-2023 годах (правила, способы)

Ведение бухгалтерского учета — обязанность любой компании независимо от ее организационно-правовой формы, применяемого налогового режима и иных особенностей деятельности. В этой рубрике мы представляем подборку материалов по ведению бухгалтерского учета в различных ситуациях и для различных операций.

23 июн 2023

Учет собственного капитала — совокупность процедур, обязательных для юридических лиц в силу требований законодательства о бухучете. Каковы его основные нюансы, расскажем в данной статье.

23 июн 2023

Пользователи информации бухгалтерского учета могут быть самыми разными — как внутрикорпоративными, так и внешними. Чем может быть обусловлен интерес к бухгалтерской информации со стороны тех или иных лиц?

21 июн 2023

Как рассчитать транспортные расходы? Это необходимо знать для корректного отражения материальных затрат, а также издержек обращения, если в учетной политике организации закреплен метод их частичного списания.

17 июн 2023

Незавершенные капитальные вложения в балансе, как правило, отражаются в строке 1150, что следует из ПБУ 4/99. Каков порядок формирования данных о незавершенном строительстве, рассмотрим далее.

17 июн 2023

Доходные вложения в материальные ценности — счет 03 плана счетов бухгалтерского учета соответствует данному понятию. О том, что учитывается на этом счете и какие проводки с ним связаны, читайте в нашей статье.

12 июн 2023

Инвестиции в форме капитальных вложений в бухгалтерском, налоговом и управленческом учете имеют различное толкование. В чем состоят эти различия? Рассмотрим этот и другие вопросы в материале далее.

09 июн 2023

«Бухгалтерия онлайн» — с этим понятием многие бухгалтеры сталкиваются ежедневно, поскольку ведут бухгалтерский учет организаций (реже ИП), пользуясь возможностями интернета. В материале далее расскажем нашим читателям, какие бухгалтерские программы и интернет-сервисы позволяют организовать учет в онлайн-режиме.

08 июн 2023

Учет НДС по приобретенным ценностям ведется на специальном бухгалтерском счете 19. Этот счет применяется независимо от того, осуществляет ли компания лишь налогооблагаемые операции или еще и необлагаемые. Как это происходит, подробно и на проводках покажем в нашей статье.

07 июн 2023

Жалюзи — основное средство или материальные запасы? Казалось бы, вопрос довольно простой и ответ на него тоже должен быть довольно простым. Но это только на первый взгляд. Вопрос необходимо рассмотреть тщательно, чтобы не совершить ошибку при постановке на учет приобретенной ценности.

06 июн 2023

Можно ли выдавать в подотчет не сотруднику деньги на совершение покупок, необходимых для компании? Ответ на этот вопрос дается в разъяснениях и нормативных указаниях, изданных Банком России. Изучим их подробнее.

Закон «О бухучете» и Положение по ведению бухгалтерского учета № 34н

Основополагающими нормативными документами по бухучету (БУ) в России являются закон «О бухучете» от 06.12.2011 № 402-ФЗ и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 № 34н (далее — Положение № 34н). Они закрепляют общие правила ведения бухгалтерского учета, а также регулируют вопросы составления бухгалтерской отчетности (БО). Это основа нашего бухгалтерского законодательства.

Подробнее о законе № 402-ФЗ читайте в этой рубрике.

Что касается конкретных правил по ведению бухгалтерского учета отдельных его объектов, то их устанавливают НПА более низкого ранга. Сейчас это ПБУ. Но с 2019 года их постепенно начнут замещать федеральными и отраслевыми стандартами. Планируется, что к 2022 году уже будут действовать 40 таких стандартов.

Какие изменения произойдут в бухучете с 2018 года, см. здесь.

Основные требования к ведению (принципы) бухгалтерского учета

Требования к ведению бухгалтерского учета, согласно закону «О бухучете» и Положению № 34н, следующие:

- Всеобщность «бухгалтерской повинности». Правом не вести БУ могут воспользоваться только предприниматели и частнопрактикующие лица, а также некоторые подразделения иностранных фирм.

ВАЖНО! Применяемый налоговый режим не влияет на обязанность ведения бухучета, но предопределяет его особенности.

О ведении бухучета при ЕНВД читайте здесь.

А упрощенцам будет полезна данная статья.

- Непрерывность ведения бухгалтерского учета — от создания организации до прекращения ее существования.

- Использование двойной записи по бухсчетам, включенным в рабочий план счетов организации.

- Ведение бухгалтерского учета согласно сформированной и утвержденной учетной политике.

О том, как ее составить, рассказывается в материале.

- Раздельный учет затрат по обычной деятельности, капитальным и финансовым вложениям.

- Сплошное документирование, систематизация и накопление информации из учтенной первички в соответствующих бухгалтерских регистрах.

О регистрах БУ читайте в этой публикации.

А документам посвящена отдельная большая рубрика нашего сайта, в которой вы не только найдете разъяснения по заполнению, но и скачаете нужные вам формы и даже заполненные образцы первичных документов.

- Инвентаризация активов и обязательств.

- Денежная оценка всех объектов БУ.

О правилах оценки статей баланса читайте здесь.

Организация и способы ведения бухгалтерского учета на предприятии

Ответственным за организацию и ведение бухгалтерского учета является руководитель компании. Прежде всего, он решает, кто непосредственно будет вести бухучет:

- главный бухгалтер или другой сотрудник;

- стороннее лицо по договору;

- сам руководитель (допускается в организациях, имеющих право на упрощенный учет и, за некоторым исключением, в небольших по размеру компаниях).

Кроме этого, руководитель утверждает учетную политику, формы первичных документов, имеет решающее слово при разногласиях с главбухом по вопросам отражения в учете тех или иных операций (неся при этом всю ответственность за такие операции), подписывает отчетность и т. п.

Руководитель же избирает и способ, которым будет осуществляться ведение бухгалтерского учета (полный или упрощенный) — в тех случаях, когда это дозволяется законом.

Так, право на бухгалтерскую упрощенку имеют:

- субъекты малого бизнеса;

- НКО (за некоторым исключением);

- участники «Сколково».

А запрет на ведение бухгалтерского учета по упрощенной схеме установлен для:

- фирм, чья отчетность подпадает под обязательный аудит;

- организаций определенных сфер деятельности (п. 5 ст. 6 закона «О бухучете»).

Об особенностях и преимуществах упрощенного учета узнайте из этой публикации.

Правила ведения бухгалтерского учета: основные объекты

К основным объектам БУ относятся активы и обязательства, источники финансирования, доходы и расходы.

Существенное место среди активов занимают внеоборотные. Прежде всего, это ОС и НМА. Стоимость таких активов, как правило, высока. А значит, ошибка в учете может дорого обойтись организации. Чтобы таких ошибок избежать, нужно четко представлять учетные правила.

А они различаются, например, в зависимости от способа поступления объектов в организацию.

Организовать или проверить ведение бухгалтерского учета внеоборотных активов от поступления до выбытия вам поможет эта статья. В ней же вы найдете некоторые особенности налогообложения операций с ними.

Еще один вид внеоборотных активов — долгосрочные финансовые вложения. Это выданные займы, приобретенные доли других организаций, ценные бумаги. Как показывает практика, ведение бухгалтерского учета финвложений часто вызывает затруднения.

Помочь вам разобраться в их учете призвана наша статья «Бухгалтерский учет финансовых вложений — ПБУ 19/02».

Внеоборотку важно не только правильно оприходовать и списать. Следует также поддерживать сведения о ней в актуальном состоянии. И один из способов — переоценка.

О том, кто и когда должен переоценивать свои «длинные» активы и как это отражается в БУ, рассказывает данная статья.

Вторая составляющая активной части баланса — оборотные активы. В этой рубрике сайта вы узнаете, как отражать в учете:

- готовую продукцию, товары и дебиторскую задолженность;

- материалы и входной НДС;

- валютные операции и ценности.

Ведение бухгалтерского учета пассивов — не менее ответственное занятие. В пассиве отражаются источники финансирования и обязательства организации.

Самый первый источник финансирования деятельности фирмы, конечно же, ее уставный капитал. Фактически за счет него бизнес и стартует.

Материалы данной рубрики сайта помогут вам:

- составить проводки по формированию УК;

Их вы найдете здесь.

- оформить и отразить в учете продажу доли в нем;

Об этом — здесь.

- грамотно уменьшить УК;

Порядок ищите в этой статье.

- увеличить УК, к примеру, за счет чистой прибыли.

Читайте этот материал.

Чистая прибыль, кстати, тоже является значимым собственным источником финансирования. Ее можно направлять на развитие бизнеса или на выплату дивидендов, а также на формирование резервного капитала.

Подробнее об использовании и учете нераспределенной прибыли читайте здесь.

Другим собственным источникам посвящены статьи:

- «Ведение учета резервного капитала на счете 82 (проводки)»;

- «Ведение учета добавочного капитала на счете 83 (проводки)».

Однако, как правило, одними собственными средствами в бизнесе обойтись сложно. Поэтому компании привлекают заемные.

Что к ним относится и как они учитываются, узнайте из статьи «Заемные средства — это . ».

И безусловно, еще ни одной компании не удалось избежать возникновения кредиторской задолженности. Из материалов данной рубрики сайта вы узнаете:

- как кредиторская задолженность отражается на счетах;

- каков срок исковой давности по кредиторке;

- как ее списать по истечении этого срока;

- что делать, если кредитор ликвидировался;

- когда уклонение от выплаты долгов считается уголовно наказуемым.

Это только часть материалов, которые могут помочь в учетной работе. Если вашего вопроса здесь не оказалось, посмотрите другие статьи по теме «Ведение бухгалтерского учета». Не нашли и среди них? Заходите к нам почаще. Возможно, при следующем пополнении в рубрику попадет то, что нужно именно вам.

Источник: nalog-nalog.ru

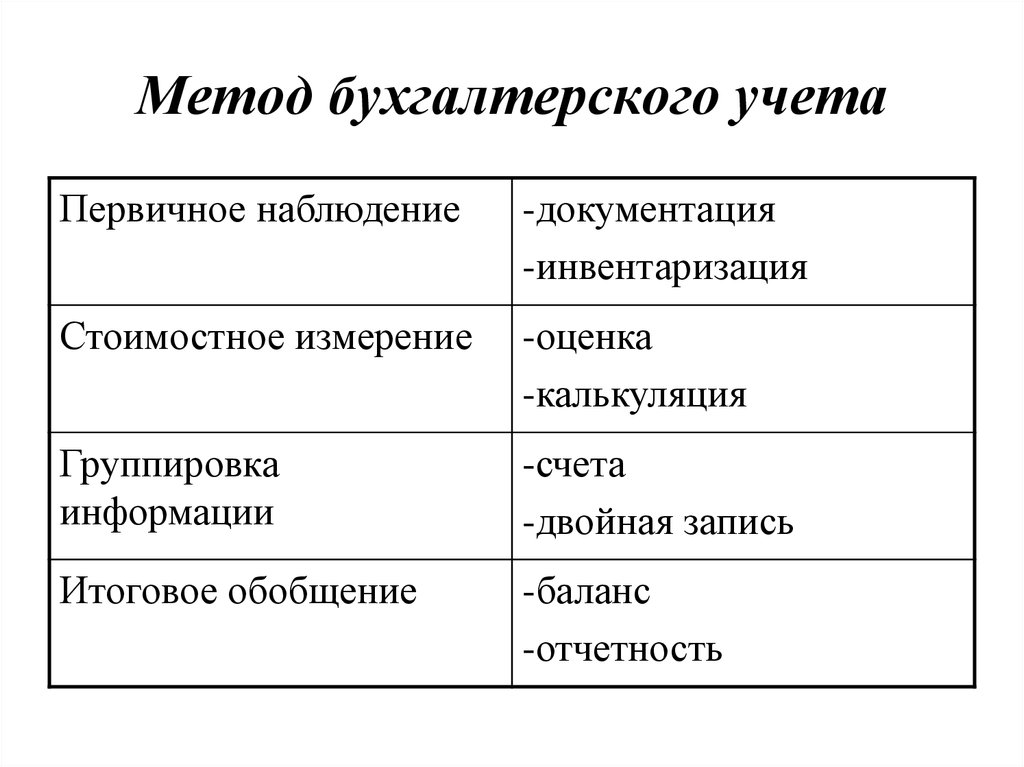

Методы бухгалтерского учета

Основные методики в бухгалтерском учете для отражения операций.

Практически для каждого вида предпринимательской, хозяйственной деятельности требуется правильная бухгалтерская отчетность. В рамках оформления документов могут использовать определенные методы бухгалтерского учета. Юридическая сила документов и правильность составления бланков, отражения на счетах бухучета имеют важное значение. Подготовка налогооблагаемой базы во многом зависит от правильного использования методов бухгалтерского учета.

Документирование

Среди основных направлений методики бухучета выделяют документирование, которое базируется на непрерывном отражении всех хозяйственных операций. Все действия фиксируются в настоящий момент времени в письменном виде, также используются электронное оборудование. Общая методика подхода в бухучете предполагает правильное использование временных факторов.

Достоверность и актуальность отражения операций требует своевременной проверки количества сырья, материалов, оборудования. Метод документирования опирается на составление и правильное оформление первичных бухгалтерских документов. Счета-фактуры, акты выполненных работ, товарные накладные, приходные кассовые ордера составляют в текущий момент времени на основании движения материалов, оборудования, наличных и безналичных средств. Документы оформляют в соответствии с установленными законодательством бланками, а право подписи принадлежит только материально ответственным лицам, руководителю, главному бухгалтеру или контролирующему специалисту.

Инвентаризация

Инвентаризация является учетной процедурой, которая проводится регулярно в определенный и установленный график, например инвентаризацию склада могут проводить не менее 1 раза в 3 месяца. В процессе инвентаризации происходит комплексная система учета количества товара в соответствии с артикулом, номенклатурной базой. Выявление фактического имущества организации считается главной целью инвентаризации. Определенные события и факты хозяйственной деятельности могут происходить без документального подтверждения, поэтому в результате фактическое наличие имущества организации может отличаться от данных, находящихся в документах, базах данных. Хищения, кражи, природные стихийные бедствия или естественная убыль товара, материалов приводят к уменьшению имущества компании, а после проведения инвентаризации и оприходования выявленной недостачи формируется актуальная налогооблагаемая база.

Метод оценки

Для определения фактической себестоимости имущества организации используют метод оценки, который формирует данные о компании в денежном эквиваленте. Процедуру оценки объектов в бухгалтерском учете выполняют исходя из способа поступления имущества на баланс организации:

- при покупке за наличные, безналичные средства суммируются все затраты, которые образовались в результате процедуры;

- при получении объекта на безвозмездных условиях, учитывают среднерыночное значение стоимости;

- в случае производства самой организацией учитывают фактические затраты, необходимые для изготовления.

Калькуляция

Калькуляция является не только методом бухгалтерского учета, но и системой расчета себестоимости продукции. Благодаря калькуляции можно точно рассчитать все необходимые затраты для производства и приобретения ценностей. На всех стадиях оборота капитала организации используют методику калькуляции.

В процессе покупки ценностей, имущества, требуется расчет себестоимости в соответствии с рыночными показателями. В рамках производства калькуляция требуется для расчета затрат на оборудование, сырье, заработную плату, оплату услуг сторонних компаний. В процессе продажи требуется выявление полной себестоимости продукции, которая будет реализована. В дальнейшем прибавляют издержки и расходы, которые образуются в процессе продажи продукции, товара, услуги. В последующем рассчитанная себестоимость продукции используется в рамках метода оценки.

Метод двойной записи

Метод двойной записи опирается на систему счетов бухгалтерского учета, когда все данные об объектах группируются по экономическим параметрам. Для каждого объекта учета в системе бухучета предусмотрен специальный счет, который в последующем отражают в бухгалтерских проводках для составления информации о движении, поступлении, реализации или выбытии. Метод двойной записи используют для отражения всех фактов деятельности на двух взаимосвязанных счетах.

Способы отражения операций по документам на определенную дату и кассовый метод

При совершении операций с юридическими или физическими лицами требуется отражение поступления и признания доходов или расходов. Для данных операций используют 2 специальных метода. Если требуется учесть операцию на определенную дату, например покупка материалов на последнюю пятницу месяца, то применяют метод начисления.

Учет доходов или расходов производят по дате совершения операции, которая отражается в документах. При кассовом методе поступление или расходование средств производится в момент совершения операции. При поступлении оплаты за товары, работы, услуги средства отражаются на специальных счетах и в первичных бухгалтерских документах, приходных кассовых ордерах, чеках. Здесь важна дата поступления и списания денежных средств. Признание фактов доходов или отгрузки методом начисления наиболее распространено за счет точной даты отгрузки товаров.

Бухгалтерский баланс как главный документ в системе учета пассивов и активов компании

Все итоговые операции формируются в бухгалтерском балансе, который является главным документом, отражающим структуры активов и пассивов компании. Все сведения о финансовом состоянии компании систематизированы на определенную дату. Баланс разделяют на равнозначные по стоимости части.

В левой стороне баланса отражают сведения об имуществе организации, стоимости недвижимости, финансовых инвестициях. В правой части отражают собственный и заемный капитал, задолженность перед кредиторами. Обе части баланса должны быть равны, потому что стоимость имущества не может превышать количества имеющихся источников фирмы.

- календарь бухгалтера 2022

- сдать нулевую отчетность

- услуги по ведению бухгалтерии

- услуги бухгалтерского учета

Начните сотрудничество с бесплатной индивидуальной консультации. Просто заполните заявку и консультант свяжется с вами!

Источник: profnalog.ru