Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат, перечень которых устанавливается организацией самостоятельно.

Правила учета затрат на создание продукции, продажу товаров, выполнение работ и оказание услуг в разрезе элементов и статей, исчисления себестоимости продукции (работ, услуг) устанавливаются отдельными нормативными актами и методическими указаниями по бухгалтерскому учету.

Классификация статей расходов предприятия

Денежные затраты предприятия группируются по трем признакам:

- расходы, связанные с извлечением прибыли;

- расходы, не связанные с извлечением прибыли;

- принудительные расходы.

Расходы, связанные с извлечением прибыли включают в себя:

- затраты на производство и реализацию продукции (работ, услуг);

- инвестиции.

1. Затраты на производство и реализацию продукции (работ, услуг) — это расходы, связанные с созданием товара (продукции, работ, услуг), в результате продажи которых предприятие получит финансовый результат в виде прибыли или убытка. Состав этих затрат следующий:

- материальные затраты, т.е. стоимость потребленных в процессе производства товарной продукции, работ, услуг материальных ресурсов;

- затраты на оплату труда и отчисления на социальное страхование;

- расходы, связанные с управлением производственным процессом;

- стоимость использованных в процессе производства внеоборотных активов (основных фондов, нематериальных активов), возмещаемая в форме амортизации.

2. Расходы, не связанные с извлечением прибыли, — расходы на потребление, социальную поддержку работников, благотворительность и другие гуманитарные цели. Такие расходы поддерживают общественную репутацию предприятия, помогают создать благоприятный социальный климат в коллективе и в конечном итоге способствуют росту производительности и качества труда.

3. Принудительные расходы — это налоги и налоговые платежи, отчисления на социальное страхование, расходы по обязательному личному и имущественному страхованию, созданию обязательных резервов, экономические санкции.

По учетному принципу расходы классифицируются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходы по обычным видам деятельности — это расходы, связанные с:

- изготовлением и продажей продукции,

- приобретением и продажей товаров,

- выполнением работ,

- оказанием услуг.

Сюда же относятся управленческие и коммерческие расходы.

К прочим расходам относятся:

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов (за исключением внеоборотных активов);

- прочие внереализационные расходы;

- расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Затраты по основной деятельности группируются по признаку однородности элементов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды (социальный налог);

- амортизация;

- прочие затраты.

На основании этой классификации составляется смета затрат на производство и реализацию продукции. Классификация статей затрат разрабатывается предприятием самостоятельно.

По отношению к объему производства затраты подразделяются на постоянные и переменные.

Постоянными называются затраты, величина которых не зависит от объема производства. Они возможны, даже если предприятие простаивает или только что организовалось. К таким затратам относятся, например:

- арендная плата по взятым в аренду основным фондам,

- амортизация собственных основных фондов,

- заработная плата администрации и обслуживающего персонала,

- коммунальные услуги,

- почтово-телеграфные услуги,

- налоги и др.

Такие затраты еще называют «затраты на период», имея в виду, что они зависят нс от того, сколько продукции выпущено, а только от того, что закончился некий период времени, за который начисляются платежи.

Переменные затраты зависят от выпуска продукции: увеличиваются с ростом выпуска продукции, уменьшаются со снижением выпуска продукции. Это затраты на

- сырье,

- материалы,

- комплектующие изделия и полуфабрикаты,

- топливо и энергию на технологические цели,

- заработную плату основных рабочих,

- затраты на ремонт и обслуживание оборудования.

Такие затраты также называют «затраты на продукт», имея в виду, что они непосредственно связаны с производством новых продуктов (работ, услуг).

По способу отнесения на себестоимость объектов затраты делятся на прямые и косвенные. К прямым относятся расходы, которые можно прямо отнести на себестоимость единицы изделия (например, материалы из которых изготавливаются конкретные изделия). К косвенным относятся расходы, которые невозможно в момент их возникновения соотнести с конкретными видами изделий. Такие расходы предварительно накапливаются на отдельных счетах. Затем, в конце отчетного периода, они распределяются между видами продукции пропорционально выбранной базе (например, основной заработной плате рабочих, или прямым материальным затратам).

В финансовом планировании часто используется классификация расходов по направлениям деятельности предприятия: основная (обычная), инвестиционная и финансовая.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Страница была полезной?

Еще найдено про статьи расходов

- Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме Выводы Сделан вывод о том что уточнение состава статьи Расходы на подготовку и освоение производства окажет положительное влияние на калькулирование себестоимости МПА и

- Распределительные статьи баланса в анализе показателей ликвидности предприятия Учитывая разнохарактерность объектов числящихся по статье Расходы будущих периодов не всех их следует принимать в расчет Некоторые авторы относят эту

- Планирование в системе управления издержками обращения торгового предприятия Все статьи расходов разбиваются на 2 группы В первую группу включаются те статьи расходов по которым

- Статья калькуляции затрат ПФР ФСС ФОМС начисляемые по установленным законодательно нормативам от общего фонда зарплаты износ амортизация основных фондов затраты по капремонту и техническому перевооружению производства прочие расходы оплата командировок банковских услуг расходы на рекламу представительские и другие расходы Статьи затрат себестоимости по элементам служат для общего анализа деятельности и последующих выводов руководства

- Бухгалтерский и налоговый учет расходов на продажу в издательствах Для определения полной себестоимости издательской продукции работ услуг учитываются затраты связанные с их реализацией и отражаемые по статье Расходы на продажу Данная статья затрат является комплексной и целесообразной для нее представляется следующая

- Финансовый анализ финансовые показатели — Статьи по финансовому анализу Нормативное регулирование и учет затрат по элементам и статьям калькуляции в апстриме Нормативное регулирование и учет аккредитивов в бухгалтерской финансовой отчетности Нематериальные активы . Направления повышения эффективности расходования средств государственными внебюджетными фондами Направления налоговой политики государства Налоговое регулирование развития АПК Налоговое планирование

- Статьи баланса Раздел II Оборотные активы включает запасы сырье материалы готовая продукция товары отгруженные расходы будущих периодов и др налог на добавленную стоимость по приобретенным ценностям дебиторская задолженность финансовые . Оборотные активы включает запасы сырье материалы готовая продукция товары отгруженные расходы будущих периодов и др налог на добавленную стоимость по приобретенным ценностям дебиторская задолженность финансовые вложения денежные средства Статьи актива в соответствии с законодательством и традициями отдельных стран располагаются по определенной системе Отдельные

- Экстраординарные статьи Фиксируются в отчетности должны быть объяснены акционерам компании поскольку существенно влияют на финансовые результаты обычно увеличивая расходы Например пожар приобретение другой компании продажа крупной недвижимости Обычно прибыли компании рассчитываются до и . Обычно прибыли компании рассчитываются до и после учета экстраординарных статей Конкретный состав включаемых сюда статей неодинаков в различных странах Попробуйте программу ФинЭкАнализ для финансового

- Другое — Статьи по финансовому анализу Доходы и расходы федерального бюджета РФ Добровольное страхование в России тенденции проблемы перспективы развития Банковская тайна и . Аккредитивы их виды преимущества и недостатки

- Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния Также в работе анализируется изменение статей отчетности то есть рассматривается взаимосвязь элементов учетной политики и величины выручки себестоимости прочих доходов и расходов и статей отчетности Завершающим этапом является анализ влияния учетной политики по объекту учета производственные

- Разъяснение алгоритма вычисления свободного денежного потока фирмы и свободного денежного потока собственникам на примере публичной финансовой отчетности Поскольку денежные поступления и выплаты обычно вычисляются на основании информации отчета о прибылях и убытках и отчета о финансовом положении потребуется рассмотреть все неденежные статьи доходов и расходов дочерних компаний их изменения в оборотном капитале и т.д Точный расчет

- Себестоимость Группировка затрат на производство продукции Калькуляция — это исчисление себестоимости единицы продукции или услуг по статьям расходов В отличие от элементов сметы затрат статьи калькуляции себестоимости объединяют затраты с учетом

- Как повысить эффективность управления финансовыми потоками БДР по следующим принципам запланированные расходы по денежным статьям требуют финансирования в том же либо в ближайших периодах месяцах неденежные

- Экспресс-методика анализа финансового состояния компании В том числе статья управленческих расходов 23 363 24 531 25 758 27 045 28 398 статья коммерческих расходов 0 0 0 6 546 6 873 статья расходов на заработную плату 14 868 28 103 53 351 96 612 96 612

- Платежный календарь как метод контроля расхода денежных средств в организации Это связано с тем что большинство статей расходов таких как заработная плата отчисления на социальное страхование и платежи в бюджет имеют

- Управление затратами компании Все опрошенные специалисты сходятся во мнении что вдумчивый анализ позволяет находить такие статьи расходов от которых можно избавиться без ущерба для эффективности бизнеса Что помогло сэкономить на

- Реклассификация статей прочего совокупного дохода и финансового результата в оценочный капитал публичной финансовой отчетности коммерческих предприятий Остаток по сч 87 отражает либо недостатки в амортизационной политике либо необходимость повторной оценки справедливой стоимости амортизируемых основных средств Тогда финансовая . Управленческие расходы Прибыль убыток от продаж 100 Прочие доходы и расходы Прибыль убыток до налогообложения 100

- Учет и контроль расходов на продажу В таблице 1 отразим номенклатуру статей расходов на продажу в организации Таблица 1 — Номенклатура статей расходов на продажу Статьи

- Бюджетное маневрирование как инструмент бюджетной политики России Поскольку основное значение в контексте точечного сокращения бюджетных расходов имеет инвестиционный канал воздействия а финансирование государственных программ осуществляется за счет бюджетных средств следует принять за основные направления воздействия государственных программ статьи расходов по группе статей национальная экономика Кроме того необходимо подчеркнуть что финансирование государственных программ

- Промежуточные ликвидационные балансы проблемы и перспективы В таком случае в бухгалтерском учете необходимо перевести расходы на приобретение лицензий из состава пролонгированных расходов в состав расходов отчетного периода При формировании актива промежуточного ликвидационного баланса отдельного рассмотрения заслуживают такие статьи бухгалтерского

Источник: 1fin.ru

Как настроить статьи затрат в 1С 8.3 Бухгалтерия?

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 700 руб.

Любой бухгалтер знает, что для ведения учета в бухгалтерской программе 1С используется система справочников. В этой статье мы остановимся и подробнее рассмотрим один из них, так называемый справочник «Статьи затрат»*, а также счета затрат, их классификацию и настройку на примере работы с одним из самых популярных бухгалтерских решений – 1С:Бухгалтерия 8.3.

*Статьи затрат – это деление по видам затрат для анализа состава расходования средств.

Для отнесения расходов в бухгалтерском учете используются следующие бухгалтерские счета затрат: 20, 23, 25, 26, 29, 44, 91. Все они предназначены для обобщения информации.

Конкретизируем, какой именно:

20/Основное производство: данные о затратах основного производства. В дебет данного счета относятся прямые расходы, связанные с выпуском основной продукции, выполняемыми работами, оказываемыми услугами. Также сюда относятся косвенные расходы со счетов 25 и 26, и затраты завершенного вспомогательного производства со сч.23

23/Вспомогательные производства: сведения о затратах вспомогательных производств.

25/Общепроизводственные расходы: информация о расходах по обслуживанию основных и вспомогательных производств организации.

26/Общехозяйственные расходы: обобщенные управленческие расходы непосредственно не связанные с производственным процессом.

29/Обслуживающие производства и хозяйства: данные о затратах, понесенных обслуживающими производствами и хозяйствами.

44/Расходы на продажу: расходы, связанные с продажей продукции, товаров, работ и услуг.

91/Прочие доходы и расходы: соответственно.

При этом по данным счетам можно вести аналитический учет* в разрезе статей затрат.

*Аналитический учет – это учет, который ведется на счетах бухгалтерского учета и позволяет группировать детальную информацию о хозяйственных операциях. Ведется в стоимостных и натуральных показателях.

Для ведения аналитического учета на затратных счетах в программе используются различные справочники: статьи затрат, подразделения, номенклатурные группы, прочие доходы и расходы.

Субконто «статья затрат» к счетам в 1С необходимо для разделения по видам расходов. Используется в учете для анализа состава затрат, также используется и для целей налогового учета и классификации расходов по видам затрат НУ.

Для затратных счетов: 20, 23, 25, 26, 29, 44 в 1С используется единый справочник «Статьи затрат». Для аналитического учета прочих доходов и расходов используется справочник: «Прочие доходы и расходы».

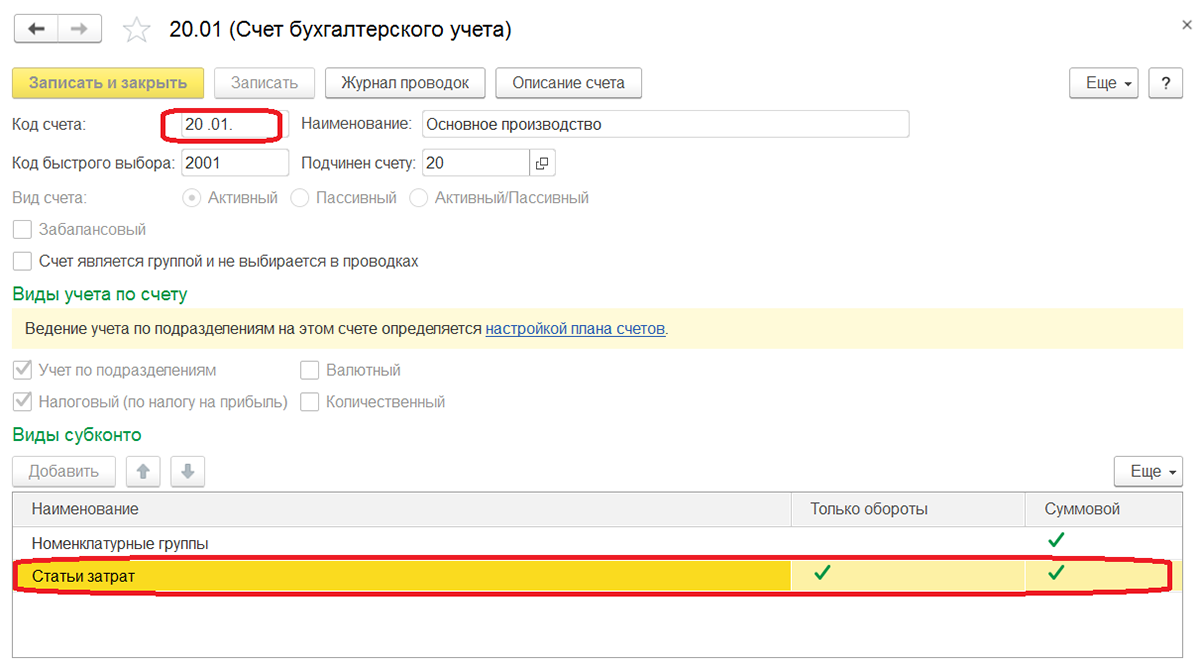

На счете 20 (а также 23 и 29) аналитический учет ведется по подразделениям (субконто «подразделения»), видам выпускаемой продукции (субконто «номенклатурные группы») и видам затрат (субконто «статьи затрат»).

На счетах: 25, 26, 44 аналитический учет ведется по подразделениям и видам затрат.

Если речь идет о 91 счете, то можно добавить, что на нем аналитический учет ведется по видам прочих доходов и расходов.

При этом каждое подразделение, каждый вид продукции и каждый вид затрат это элемент соответствующего справочника.

В 1С Бухгалтерия 8.3 аналитика к счету выглядит следующим образом (например, к счету 20.01):

Рассмотрим, каким образом осуществляется настройка статей затрат в 1С

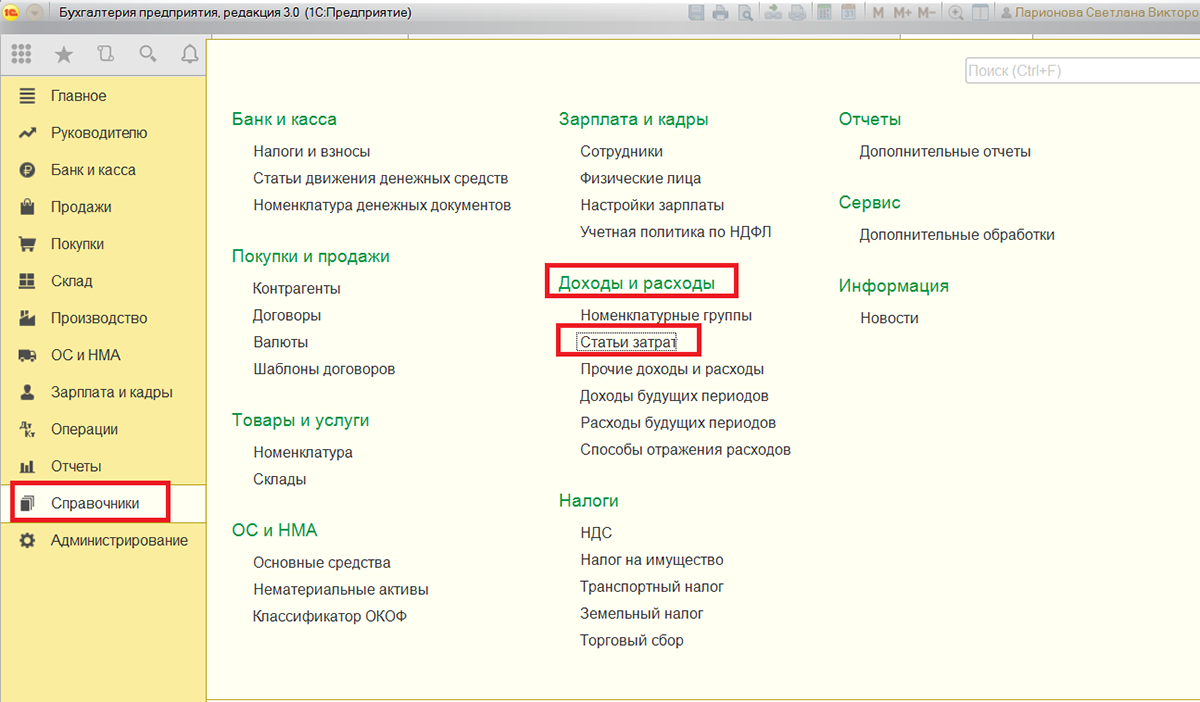

Для того чтобы открыть справочник, необходимо пройти в меню: Справочники – далее в раздел Доходы и расходы – далее выбрать ссылку статьи затрат. При этом откроется окно справочника. Если у вас возникли сложности при работе с программой или вам необходимо получить 1С консультацию в Москве, обращайтесь к нашим специалистам по телефону, а также оставляйте заявки на нашем сайте. Мы свяжемся с вами в кратчайшие сроки.

Справочник является иерархическим. Для удобства при большом количестве статей можно создавать группы, группировать статьи по различным признакам, по организациям (если в одной информационной базе ведется учет по нескольким организациям). Кроме того группы справочника могут включать в себя и другие группы, создавая тем самым многоуровневую иерархическую структуру.

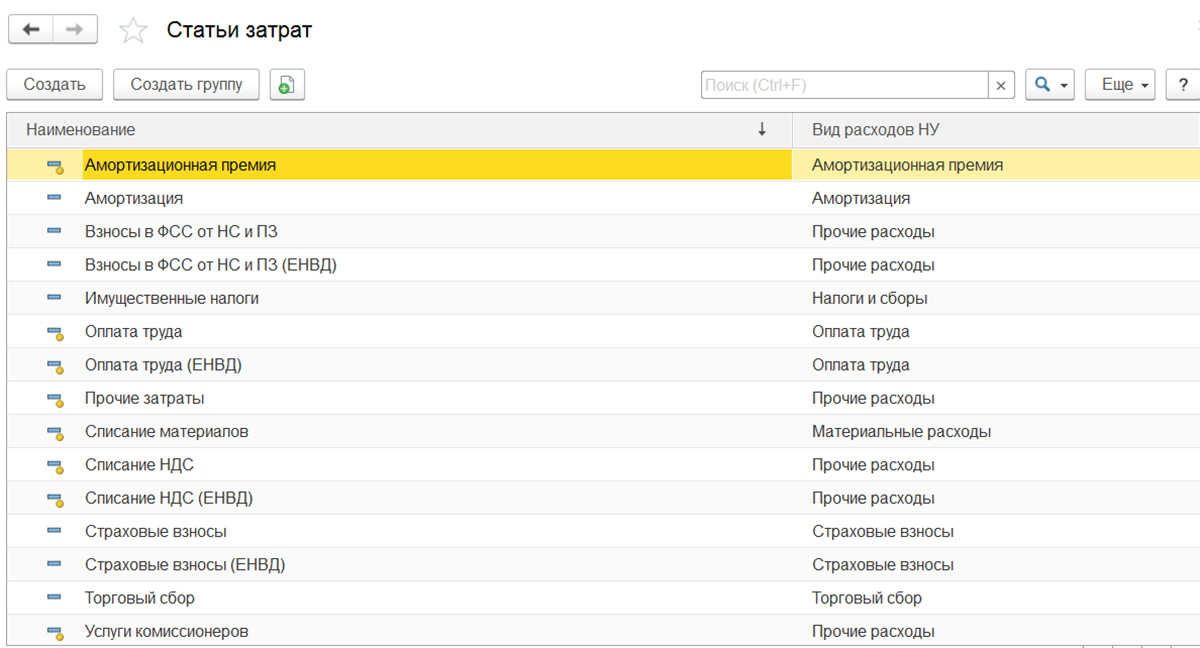

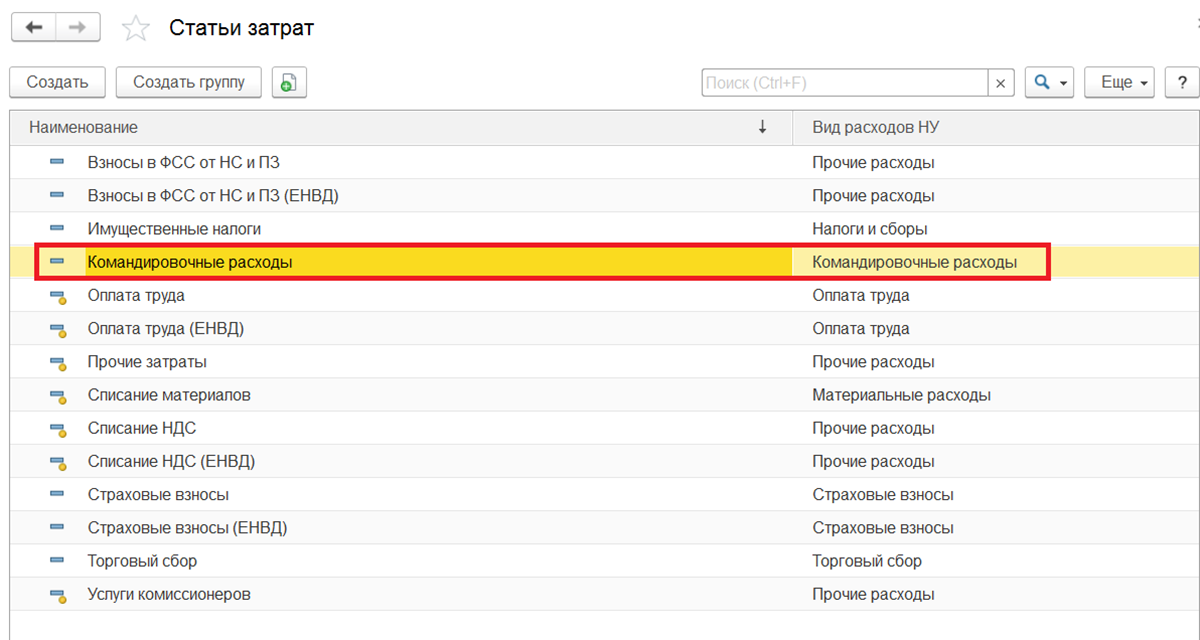

В новых информационных базах справочник заполнен значениями по умолчанию (предопределенными элементами) самыми распространенными видами затрат:

- Амортизационная премия

- Оплата труда

- Оплата труда (ЕНВД)

- Прочие затраты

- Списание материалов

- Списание НДС

- Списание НДС (ЕНВД)

- Услуги комиссионеров

От статей, введенных пользователем, их можно отличить по иконке . Корректировать или удалять их не рекомендуется.

В зависимости от потребностей и специфики предприятия пользователи могут самостоятельно добавить статьи затрат в справочник (создать статью затрат в 1С), а могут обратиться к профессионалам в рамках комплексного обслуживания 1С.

В случае самостоятельной работы, рекомендуем обратить внимание, что не нужно вводить схожие наименования, так как это может привести к некорректной аналитике в учете и «раздутию» справочника. Структуру затрат предприятия следует продумать заранее, по возможности объединив мелкие однотипные расходы в более крупные группы. Вводить их в справочник рекомендуется именно в той структуре, в которой они используются в отчетах для экономистов и управленцев. Затраты классифицируют исходя из целей, по которым производится расчет себестоимости.

Эти работы могут потребовать участия аналитика и специалиста по работе со справочниками. Прибегнув к услугам комплексного обслуживания 1С на этапе внедрения программы или позже – во время ее настройки, вы гарантированно получите полностью готовую к работе программу с настройками, полностью учитывающими специфику вашего предприятия.

Группировка затрат по экономическим элементам

Подобная классификация позволяет определить структуру себестоимости и удельный вес отдельного элемента во всей себестоимости. Группировка по экономическим элементам может выглядеть следующим образом:

- Материальны расходы

- Амортизация

- Расходы на оплату труда

- Амортизация

- Отчисления на соц. Нужды

- Прочие расходы

Так как в 1С:Бухгалтерия 8.3. справочник «Статьи затрат» является иерархическим, то можно создать группы по экономическим элементам.

Однако группировка по элементам затрат не позволяет определить себестоимость единицы продукции. Для этой цели служит группировка затрат по калькуляционным статьям.

Группировка по калькуляционным статьям расходов

Объединяет затраты по признаку места их возникновения и назначения. Ее применяют при составлении калькуляции себестоимости. Само подразделение на калькуляционные статьи может быть различным в зависимости от целей калькулирования. Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции. Группировка затрат по статьям калькуляции может иметь следующий вид:

- Сырье, основные материалы, полуфабрикаты, комплектующие

- Вспомогательные материалы

- Основная заработная плата

- Дополнительная заработная плата

- Отчисления на социальные нужды

- Топливо

- Энергия

Каждая калькуляционная статья вводится в справочник как отдельный элемент.

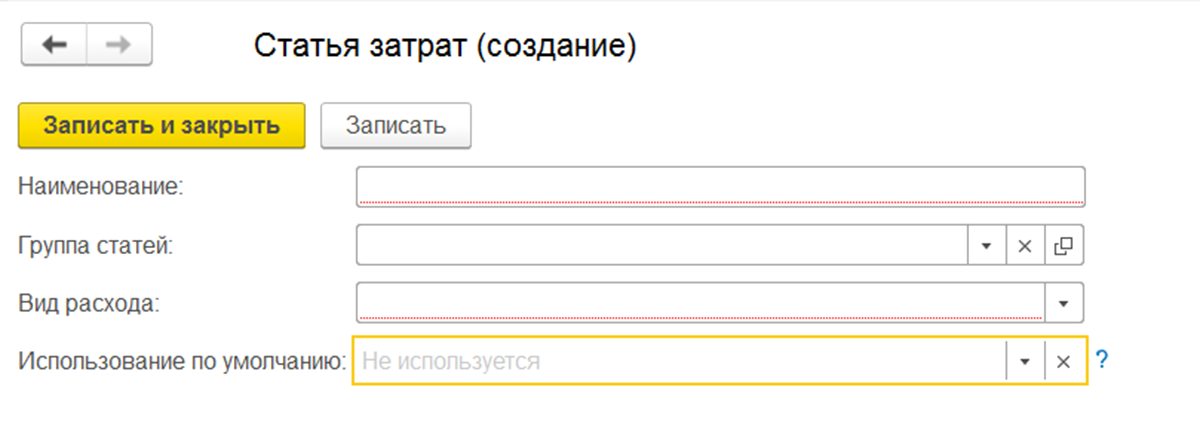

При создании нового элемента справочника в 1С необходимо заполнить следующие реквизиты:

- Наименование

Присвоить название отображающее суть расхода.

Заполнение данного реквизита не является обязательным. Указывается, если используется иерархия в справочнике. В таком случае, требуется указать, к какой группе относится статья.

Является обязательным для заполнения реквизитом. Информация, отраженная в данном реквизите, используется в налоговом учете. Важно корректно указать вид затрат, т.к. по нему будут отражаться расходы по налоговому учету для целей налога на прибыль. Выбирается из существующего списка, редактировать который нельзя.

Акцентируем внимание на вид расхода «Не учитываемые в целях налогообложения». Он выбирается в том случае, если в бухгалтерском учете расходы понесены и отражаются на затратах, а в целях исчисления налога на прибыль к расходам, уменьшающим базу по налогу на прибыль, их отнести нельзя.

- Использовать по умолчанию

Реквизит не является обязательным для заполнения. Можно указать документ, в который данная статья будет подставляться по умолчанию. Также это поле можно не заполнять.

После ввода новой статьи она отобразится в списке справочника.

Уже введенные статьи затрат можно корректировать или помечать на удаление. Делать это следует крайне осторожно ввиду того, что данная статья уже могла использоваться в документах. Если обойтись без корректировки нельзя, то после изменения статьи следует заново провести документы.

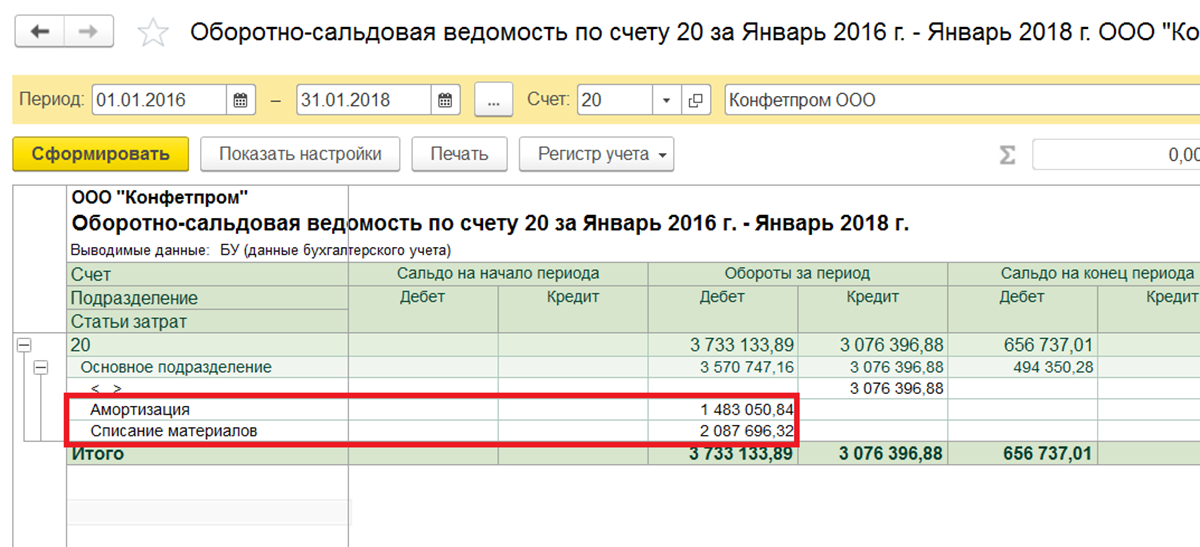

Чтобы увидеть как сгруппировались затраты по статьям, следует сформировать отчет по статьям затрат в 1С 8.3. Для этого подойдет, например, оборотно-сальдовая ведомость по счету или Анализ субконто.

В данной статье мы рассмотрели заполнение одного из основных и наиболее важных справочников 1С. Его корректное и безошибочное заполнение влияет на формирование достоверной отчетности предприятия.

Источник: wiseadvice-it.ru

Признание расходов в бухгалтерском учете

Статья расходов является одной из самых важных позиций в учете. Этот элемент характеризует затраты организации, прямые и косвенные, связанные с производством, реализацией, продажей товаров и услуг и оказывает прямое влияние на ее конечную прибыль. Рассмотрим на примерах, что такое признание расходов в бухгалтерском учете в нашей статье.

Расходы и характеристики

Согласно действующим законодательным нормам в сегменте РСБУ расходы в бухгалтерском учете соответствуют и оцениваются по величине сокращения выгод предприятия с экономической точки зрения и классифицируются как результат снижения активов и роста долговых обязательств. Это явление влечет сокращение капитала фирмы, но в то же время служит фундаментом для развития предприятия, если подходить к вложениям взвешенно и разумно.

Синтетический и аналитический учет расходов предполагает их отражение на счетах учета по правилам формирования базы данных посредством использования регламентированного плана счетов и согласно первичной документации компании. В рамках ведения деятельности встречаются статьи, которые не могут быть признаны расходными элементами и сократить прибыль предприятия. К ним в обязательном порядке относятся:

- покупка учредителями активов вне оборота

- осуществление предварительной оплаты МП3 и других ценностей

- прямые расходы в бухгалтерском учете на капиталы других фирм

- приобретение ценных бумаг, валют и прочих аналогичных ценностей

- затраты в счет погашения кредитных обязательств и займов

- косвенные расходы в бухгалтерском учете сверх норм

- осуществление перечислений по комиссионным договорным отношениям

Есть еще и совершенно отдельная группа, так называемые, возмещаемые расходы. Правильно построенный бухгалтерский учет предполагает, что это затраты на дебиторскую задолженность и некоторые разновидности инвестиционных вкладов.

Основные виды расходных операций компании

Исходя из характера и природы затратной части, в рамках определенных коммерческих направлений выделяют следующие укрупненные виды расходов в бухгалтерском учете, а именно:

Может осуществляться группировка этих объектов по элементам и статьям, исходя из специфики бизнеса. Главное, чтобы необходимую для управления и отчетности информацию можно было получить быстро, она была достоверна и имела необходимый уровень аналитики. Расходы в бухучете – сложная категория, предполагающая обширную классификацию, пренебрегать которой не стоит.

Тонкости признания расходов ведения уставной деятельности

Признание произведенных трат расходами, используемыми для уменьшения выручки, осуществляется по определенным правилам. Они закреплены, в частности, в ПБУ 10/99. Документ утвержден 06.05.99 г. приказом №33н Минфина. Применяются нормы в той части, которая не входит в противоречие с правилами отражения расходов, закрепленными законом о бухучете от 06.12.11 №402-ФЗ.

При этом неважно, собирается организация получить доход, выручку или прибыль (не путать с нормами налогового права, где периоды получения доходов и расходов по определенным операциям должны совпадать). Важно соблюсти определенные условия. К ним относятся:

- учет расходов основного производства или других групп должен осуществляться в рамках конкретных договорных обязательств

- проводки на счетах учета должны строго соответствовать информации в первичных формах и действующим нормативам

- должна присутствовать уверенность, что в ходе операции будет наблюдаться сокращение экономических выгод организации

На первый план выходит профессиональное суждение главного бухгалтера. Именно этот сотрудник обязан соблюдать все нормы РСБУ и отражать расходы в строгом соответствии с имеющимися первичными документами.

Пример

Компания перечислила аванс за материалы по ранее заключенному договору поставки, но это не будет признано расходом компании. Проводка в учете будет такая:

Дебет счета 60 Кредит счета 51 − перечисление аванса поставщику МПЗ (на счетах учета расходов операция отражаться не будет)

Данная трактовка связана с тем, что предварительная оплата за МПЗ не относится к категории расходных для фирмы по законодательным нормам. Также нельзя отнести эту часть к расходам и в связи с тем, что в ходе проведения мероприятия, выгоды фирмы с экономической точки зрения не потерпят уменьшения. Произойдет лишь изменение формы актива компании, из денег на банковском счете сформируется дебиторский долг.

Разновидности учета проводимых операций

Отражение расходов ведется следующим способами:

- Первый вид учета – синтетический. Он осуществляется по обыкновенным и другим видам деятельности в рамках синтетических счетов на основании действующего плана счетов фирмы.

- Аналитический учет должен создать их детальную картину в рамках каждого типа затрат по подразделениям фирмы и детальным статьям, а также по ассортиментному перечню.

Так осуществляется учет расходов будущих периодов, проводки составляются по синтетическим и аналитическим счетам.

Особенности расчета по расходам будущих периодов

Это отдельная группа расходов, представленная затратами за отчетный период, но они относятся к следующим временным интервалам и промежуткам. Например, это списание расходов будущих отчетных периодов для осуществления сертификации продукции, для покупки лицензионного ПО или для выделения бюджета на строительные работы. К ним относятся и полисы страхования на год вперед. В бухгалтерском учету расходов будущих периодов проводки осуществляются на основании счета 97. Например, возможны следующие записи в учете:

- расходы для приобретения ПО: дебет счета 97 − кредит счета 60

- списание материалов на строительство: дебет счета 97 – кредит счета 10

Списание расходов: пример еще нескольких операций, которые предполагают учет расходов. Проводки будут следующие:

Дебет 20 (26, 44) Кредит 97 – ежемесячное поэтапное списание затрат, накопленных на счете 97 в расходы текущего отчетного периода

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru