Суммарные пассивы (total liabilities) —сумма всех строк пассива бухгалтерского баланса (валюта баланса).

Что такое Суммарные пассивы и текущие пассивы?

Суммарные пассивы Обязательства говорят о том, что предприятие в будущем будет направлять средства на различные кредиторские задолженности. В бухгалтерском отчете указываются обязательства, которые нужно погасить менее чем за 1 год, это краткосрочные обязательства . .

Что такое Суммарные пассивы в балансе?

Суммарные пассивы в балансе это строка

По статье «Прочие обязательства» в разделе «Краткосрочные обязательства» показываются обязательства со сроком погашения менее 12 месяцев, не попавшие в иные строки краткосрочных обязательств.

Что входит в оборотные активы в балансе?

Что такое оборотные активы организации

Оборотные активы – это имущество, которое сразу идет в оборот и должно принести доход в течение года или одного производственного цикла. . В активе баланса оборотные активы расположены в зависимости от ликвидности.

АКТИВЫ И ПАССИВЫ В БУХУЧЕТЕ. УРОК 1. Бухучет для начинающих

Что входит в оборотные средства в балансе?

- производственные фонды;

- незавершенное производство (продукция прошла не все этапы технологического процесса);

- расходы будущих периодов со сроком погашения;

- отгруженная продукция (отправленная, но не оплаченная покупателем продукция);

Что включают в себя текущие пассивы?

Текущие пассивы — Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы , предназначенные к оплате дивиденды и прочие предстоящие платежи.

Как найти текущие обязательства в балансе?

Текущие обязательства это раздел 5 бухгалтерского баланса.

Что входит в валюту баланса?

Валюта баланса — это общий итог активов и общий итог пассивов. По правилам бухучета в силу отражения всех операций по бухгалтерским счетам по системе двойной записи (дебет и кредит) сумма всех активов всегда должна быть равна сумме всех пассивов. Как говорят бухгалтеры, «баланс сошелся».

Что не входит в состав оборотных активов?

- Дебиторская задолженность

- Запасы и затраты

- Краткосрочные финансовые вложения

- Нематериальные активы

Что отражается по строке 1230 бухгалтерского баланса?

Дебиторская задолженность — это задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т. д., которую организация планирует получить в течение определенного периода времени. В составе дебиторской задолженности отражается также сумма авансов, выданных поставщикам и подрядчикам.

В каком разделе баланса отражается стоимость оборотных средств?

Оборотные средства отражают в разделе 2 бухгалтерского баланса (форма 1).

Что входит в оборотные?

- запасы;

- НДС по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения (за исключением денежных эквивалентов);

- денежные средства и денежные эквиваленты;

- прочие активы, удовлетворяющие признакам оборотных активов.

Как найти собственные оборотные средства в балансе?

1 формула: СОС = АО — ОК, где: АО – оборотные активы; ОК – краткосрочные обязательства.

Что входит в оборотные активы?

Оборотные активы — активы, которые предназначены к использованию в течение короткого срока (до 12 месяцев). К оборотным активам относятся: Запасы, Дебиторская задолженность, Финансовые вложения, Денежные средства и денежные эквиваленты и т. . Термин «Оборотные активы» на английском языке — current assets.

Источник: kamin159.ru

Текущие пассивы в балансе

Текущие пассивы баланса (Current Liabilities). Эта статья включает долговые обязательства, срок погашения которых наступает в течение следующего года.

Текущие пассивы баланса — это обязательства, которые обычно покрываются за счет имеющихся текущих активов или за счет создания других текущих пассивов.

На практике наиболее широко распространены следующие виды текущих пассивов:

— расчеты с поставщиками и кредиторами (Accounts Payable);

— краткосрочные банковские и прочие ссуды (Notes Payable);

— задолженность по издержкам к оплате (Accrued Expenses Payable);

— налоги и прочие начисления (Federal Income Tax Payable).

Поскольку предполагается, что читатель знаком с бухгалтерским учетом, мы не будем детально рассматривать все статьи баланса, но поговорим только о том, что требует специальных знаний или, что встречается чаще, особого подхода со стороны аналитика.

В промышленных, торговых компаниях и компаниях сферы обслуживания активы и пассивы разделяют на текущие и долговременные. Такого деления, как правило, нет в электроэнергетических компаниях, банках, страховых и других финансовых компаниях.

Слово текущий означает активы и обязательства (пассивы), которые подлежат обращению в деньги или оплате деньгами в течение не более 12 месяцев или за время производственного цикла (если он длится более 12 месяцев). Например, обычно сигаретный табак перед продажей выдерживают в течение трех лет. Поэтому запасы табака относят к текущим активам.

Точно так же подлежащие выдержке вина, ликеры и коньяки, долгосрочные строительные проекты и т.п. создают текущие активы, которые не будут обращены в деньги в течение 12 месяцев, поскольку для них нужно больше времени. Но существующая практика такова, что даже когда пассив является элементом производственного цикла, его относят к текущим только по критерию реализуемости в течение 12 месяцев. Например, обязательство по предоплате или запас материалов по долгосрочному контракту на строительство обычно будут отнесены к категории долговременных активов.

Текущие активы и продолжительность. Деление активов на текущие и длительные намечает срок, в течение которого можно ожидать, что при нормальном ходе дел этот актив будет обращен в деньги. Продолжительность есть показатель риска, до известной степени родственный показателю срока погашения. Продолжительность дебиторской задолженности может быть равна нескольким дням или месяцам. Продолжительность запасов может измеряться месяцами или даже годами.

Задавайте вопросы нашему консультанту, он ждет вас внизу экрана и всегда онлайн специально для Вас. Не стесняемся, мы работаем совершенно бесплатно.

Также оказываем консультации по телефону: 8 (800) 600-76-83, звонок по России бесплатный!

Для основных средств и долгосрочного долга продолжительность измеряется годами и десятилетиями.

Продолжительность и риск. Рискованность активов с большой продолжительностью наглядно видна в случае облигаций, потому что чем дольше срок погашения, тем более сильные изменения цен создают данные изменения процента. Хотя в случае зданий, сооружений и оборудования наличие такого риска не столь очевидно, но он и здесь присутствует. Как и в случае с облигациями, цены зданий, сооружений и оборудования отражают среднюю дисконтированную текущую стоимость будущих доходов. Текущие активы повышают ликвидность.

Отношение суммы текущих активов к сумме баланса можно использовать как показатель риска. Чем дольше ждать дня, когда актив опять обратится в денежную форму, тем больше вероятность, что что-либо пойдет не так. Поэтому аналитик подойдет к анализу текущих активов, отношения суммы текущих активов к сумме баланса и коэффициента ликвидности (отношение текущих активов к текущим пассивам) с позиций оценки риска и ликвидности.

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Одной из проблем маленьких деревень в давние времена был высокий процент детей рождающихся с генетическими отклонениями. Причина этого крылась в том, что муж и жена из-за того, что людей в деревнях мало, часто могли приходиться друг другу родственниками.

Вопрос: Какое изобретение конца 19 века резко снизило процент детей рождающихся с генетическими отклонениями в сельской местности?

Источник: center-yf.ru

Текущие обязательства в балансе: строка учета и порядок отражения

Юридические советы от эксперта

Автор статьи

Евгений Беляев

Время на чтение: 5 минут

При ведении бухгалтерского учета у специалистов возникает ряд вопросов, связанных со структурой, характерной для предприятий. В частности в рамках темы текущих обязательств интересуются, какая это строка в балансе.

Основные понятия

Каждое юридическое лицо не зависимо от рода деятельности имеет обязательства. Подразделять их принято на долгосрочные и краткосрочные (или текущие). Из названия уже понятно, что деление осуществляется по временному признаку.

Текущие обязательства – это тот долг, который компании необходимо погасить в течение ближайшего года. Ликвидация их осуществляется за счет текущих ресурсов, к которым относят:

- Дивиденды, предназначенные к выплате.

- Налоговые платежи.

- Векселя, которые относятся к краткосрочным.

- Доходы, полученные в качестве предоплаты, но не отработанные и пр.

Текущие ресурсы имеют главное отличие от долгосрочных в том, что теоретически предприятие могло бы использовать их для осуществления повседневной деятельности. Еще одним их отличительным признаком является то, что их переводят в денежный эквивалент и расходуют в короткий срок. Чаще всего – это календарный год. Если погашение их откладывают, то они переходят в категорию долгосрочных. При этом на общую сумму будет начисляться неустойка.

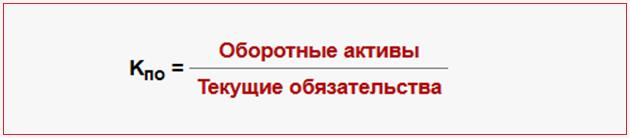

Оценка текущих обязательств необходима при осуществлении анализа ликвидности предприятия, что может быть важно как для внутренних пользователей, так и для внешних. Например, чтобы оценить коэффициент покрытия обязательств используется следующая формула:

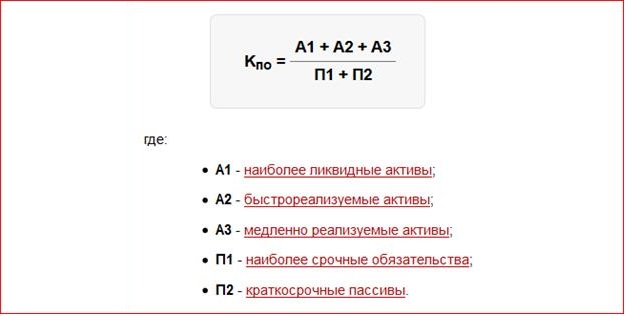

Это общая формула, а расчет активов и пассивов производится так:

По новому балансу это будет выглядеть следующим образом:

Состав обязательств

Обязательства можно разделить следующим образом:

- Связанные с проведением текущих операций. Сюда входят налоговые выплаты, авансы и заработная плата сотрудникам, платежи по аренде, расчеты за поставленные по договору материалы и товары.

- Обязательства, подлежащие ликвидации в течение года после составления финансовой отчетности. Это могут быть долгосрочные обязательства, которые должны быть погашены в течение ближайшего времени.

- Обязательства, которые должны быть погашены в течение года после составления бухгалтерского баланса. Сюда включается выплата компенсаций за неиспользованный отпуск, бонусов и пр.

К самым распространенным видам относят следующие:

- Кредиторская задолженность – это сумма, которую должник обязан внести в качестве оплаты за поставленный товар или полученную услугу, которые необходимы для функционирования предприятия. Размер ее оговаривается условиями договора.

- Краткосрочные векселя – это счета за поставленные товары и услуги, которые приобретались не для проведения основной деятельности организации.

- Доля долгосрочной задолженности, которую надлежит погасить в ближайший отчетный период.

- Начисленные платежи. Они включают в себя выплаты по кредитам в пользу банка и заработную плату сотрудников.

- Денежные выплаты, которые организация осуществляет по требованию кредитора.

- Авансовый платеж в счет будущей сделки. Сюда же относятся и депозиты.

- Полученная предоплата за будущую поставку товара или за оказание услуги.

- Налоговые удержания в федеральные и местные бюджеты.

- Задолженность по отпускам сотрудников (так называемые, оценочные обязательства). Ее возникновение становится следствием нежелания работников уходить в отпуск в отчетный период.

- Дивиденды, которые должны быть рассчитаны для всех владельцев акций и облигаций предприятия.

К текущим обязательствам относятся долги, которые следует погасить в ближайшее время

Как отразить в балансе

Рассмотрим, каким образом в балансе расположены текущие обязательства организации. Для этого нужно вспомнить, что в бух. учете они относятся к текущим пассивам. Расположение краткосрочных обязательств таково: они находятся в разделе 5 баланса. Сумма обязательств в балансе отразится по строке 1500. В итоге по разделу они пройдут как сумма строк 15 (10, 20, 40, 50, 30) пассива.

Рассмотрим порядок внесения в отчетность по отдельным видам текущих обязательств:

- Краткосрочные кредиты. При их отражении нужно зафиксировать только основную сумму без начисленной неустойки.

- Долгосрочные обязательства. Показывается только сумма текущего погашения.

- Краткосрочные векселя (которые организация отдает в качестве средства платежа по будущим услугам). Отражается общая сумма долга. Если предусматривается выплата процентов, то в баланс их не вносят.

- Кредиторская задолженность. Также фиксируется основная сумма долга за поставленный товар или услугу.

- Полученные авансовые платежи. Должны быть отражены все суммы предоплат за поставку в будущем товаров и услуг.

- Бюджетные вычеты. Здесь должно быть представлено кредитовое сальдо по соответствующим субсчетам (все без исключения сборы в пользу бюджета).

- Страховые вычеты. Необходимо отразить все суммы, идущие во внебюджетные фонды в виде кредитового сальдо по нужным субсчетам.

- Расчеты с участниками. Здесь следует отразить задолженность перед учредителями, держателями акций. Это будет сумма начисленных дивидендов.

- Внутренние расчеты. Здесь находят отражение суммы по операциям с дочерними, совместными предприятиями.

- Прочие краткосрочные пассивы (это суммы, которые невозможно соотнести с перечисленными статьями). Они отражаются как кредитовое сальдо по счету 372.

В зависимости от вида, правила внесения в баланс могут отличаться

При составлении отчетности необходимо учитывать, что если дебиторскую задолженность перевели из долгосрочной в краткосрочную, то теперь ее уже следует провести по строке 240 (а не 230, как ранее). Она предназначена для отражения кредитового сальдо по сч. 69. По строке 140 необходимо провести сумму остатков по сч. 58 и 55 (субсчет 3, который относится к долгосрочным вложениям).

Учет текущих обязательств претерпевает периодические изменения. 2018 г. не стал исключением. Поэтому бухгалтерам и экономистам необходимо досконально отслеживать редактирование нормативов.

О прекращении обязательств пойдет речь в видео: